典型炼厂化工转型发展方案研究

2018-11-16 05:25:58叶霖

当代石油石化 2018年11期

叶 霖

(中国石油化工集团公司经济技术研究院,北京 100029)

1 炼化产业发展现状及趋势

1.1 炼油产能严重过剩,民营炼厂大规模扩张

我国原油一次加工能力从2010年的5.8亿t/a增至2017年底的8.15亿t/a。2017年我国原油加工量为5.66亿t,平均开工率69%。按照全球炼油企业平均开工率83%计算,截至2017年底,我国炼油能力过剩约1.3亿t/a。

我国原油进口“两权”对非国营炼油企业逐步开放,民营企业炼油能力得到进一步释放。随着未来几年将陆续投产的大连恒力石化(新增2 000万t/a)、舟山浙江石化一期(新增2 000万t/a)、连云港盛虹石化(新增1 600万t/a)、曹妃甸一泓石化(新增1 500万t/a)等项目,均为一体化程度较高的先进炼油企业。预计2020年我国炼油能力将达到8.9亿t/a。

1.2 成品油需求放缓,替代燃料迅速发展

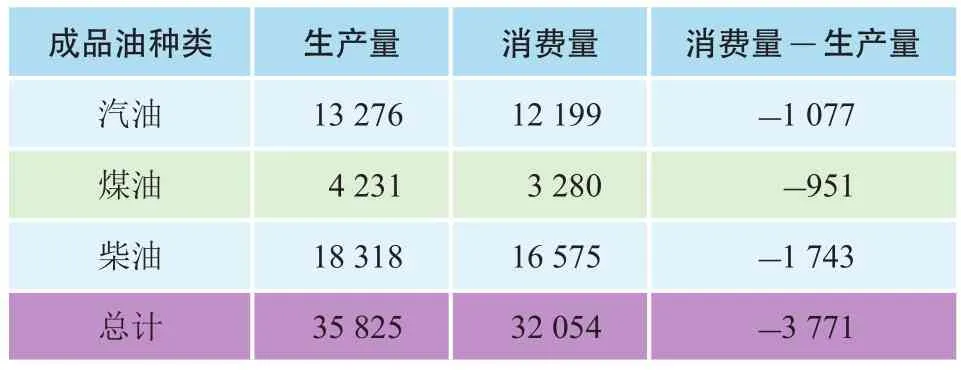

2017年,三大成品油产量合计3.58亿t,表观消费量合计3.2亿t(国家统计局数据),成品油供大于求。其中,柴油过剩问题最为突出。2010–2016年,随着第二产业占比的下降,柴油消费量同步下滑[1],见表1。另外,煤制油、燃料乙醇、燃料甲醇、生物柴油和新能源车的发展,均对成品油的消费形成不同程度的替代作用。

表1 2017年我国汽油、煤油和柴油的生产量和消费量 万t

随着我国产业政策的调整,大力发展乙醇汽油是今后的一个重要任务,这势必会对炼油企业产生一定影响。首先在汽油产品的总量上就会起到一定的替代作用。另外,近几年新能源车的发展得到政府的大力推广,呈不可挡之势,未来对汽油消费的替代作用将逐步显现。而高铁、城市轨道交通、共享单车等对成品油消费的替代作用已经显现,预计还将日益明显。

综上,未来三大成品油中,只有航煤仍将保持强劲的增长势头。汽油消费增速逐渐减小,柴油消费将继续下滑。

1.3 化工产品市场需求仍将继续增长

据统计,“十二五”期间,“三烯”“三苯”和“三大合成材料”的消费增速分别为6%、13.4%和6.6%。而随着“十三五”的到来,我国经济进入“新常态”,经济增速放缓,但仍保持中高速增长。化工产品的需求与经济、人口的增长密切相关。预计“十三五”期间,“三烯”“三苯”和“三大合成材料”的消费增速将有所下降,但仍保持在4%~6%。化工产品市场总体尚未饱和,但面临区域性短缺与过剩并存、结构性短缺与过剩并存的局面。随着电商经济的增长和二孩政策的实施等社会经济条件的变化,化工产品市场需求仍将继续增长。

1.4 未来石油将更多用于化工产业

我国炼油行业发展已进入新阶段,结构调整和转型升级成为炼厂继续发展的主旋律。随着成品油市场的逐渐饱和,向化工转型发展成为一些中小型燃料型炼厂的合理选择。目前,油化一体化和化工转型也是全球炼油业共同关注的议题。Chevron Lummus Global公司认为,石化产品的价格比原油价格更为稳定,受油价变动影响较小,因此,将原油转化为石化产品的优势非常明显。

未来,炼油产业的任务,也将从大量生产清洁油品逐步转变为兼顾基础化工原料的灵活生产,为下游的高端化学品、精细化工品等产业提供优质原料,从而获得最高整体利润和最大的灵活性。

2 化工型炼油关键技术

从现有的国内外化工型炼油技术发展情况看,重油催化裂解多产低碳烯烃的相关技术成为炼油向化工转型的关键技术。其中,以石油化工科学研究院开发的增强型催化裂解技术(DCC–PLUS)和催化热裂解技术(CPP)最有代表性。

2.1 DCC/DCC-PLUS技术

DCC(Deep Catalytic Cracking)是以重质油为原料,生产低碳烯烃(以丙烯为主)和富含芳烃的高辛烷值汽油的工艺技术。DCC的工艺流程与FCC类似,包括反应—再生系统、分馏系统以及吸收稳定系统。DCC对原料的要求较为苛刻,一般要求原料密度不大于0.91 g/cm3,氢含量不低于12.6%。DCC–PLUS在DCC的基础上增加了第二提升管,有效增加了丙烯和芳烃的收率,减少干气和焦炭产率。

D厂的DCC–PLUS装置是以常压渣油(石蜡基)、加氢尾油和加氢柴油为新鲜原料,标定密度0.889 g/cm3,氢含量12.99%。主要产品标定收率及去向见表2。DCC–PLUS的建设运营特点是:①设备尺寸大,装置规模大型化;②投资高于常规催化裂化;③装置能耗高于常规催化裂化;④对原料性质要求苛刻。据报道,大榭/舟山石化的DCC–PLUS联合装置(包括配套气分、裂解石脑油加氢、芳烃抽提和MTBE等),每年可贡献利润9.6亿元。

表2 国内某DCC–PLUS装置标定收率

2.2 CPP技术

CPP(Catalytic Pyrolytic Process)是以重质油为原料,生产乙烯、丙烯的工业化技术,主要包括反应—再生系统、乙烷/丙烷裂解炉系统、裂解气精制分离系统等。CPP对原料的要求比DCC更为苛刻,一般要求原料密度不大于0.91 g/cm3,氢含量不低于12.95%。

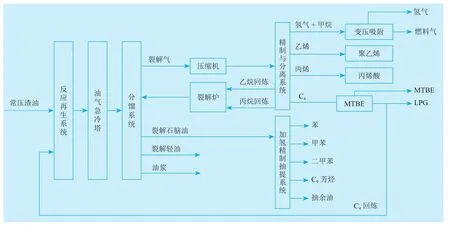

S厂于2009年建成投产了世界上第一套50万t/a的CPP工业示范装置,标志着以重油生产低碳烯烃工艺路线取得开创性进展。其以石蜡基原油常压渣油为进料,氢含量12.95%。在乙烷和丙烷没有回炼的条件下,乙烯和丙烯一次产率分别达到14.84%和22.21%。其流程示意见图1。

Y厂有150万t/a的CPP装置,进料为石蜡基常压渣油,可生产聚合级乙烯和丙烯,副产氢气、混合碳四、裂解石脑油、裂解轻油等,产品收率见表3。CPP+分离系统+罐区投资高达35亿元。装置可生产聚合级乙烯26万t/a,聚合级丙烯33万t/a。

图1 S厂CPP装置流程示意

综上所述,这两类技术有一些共同点:①对原料要求苛刻,中间基原油掺渣比低;②投资规模大,设备大型化,装置占地面积大;③公用工程消耗比常规催化裂化高。两类技术也有区别:①DCC以生产丙烯为主,而CPP乙烯产率较高;②CPP装置后续要采用深冷分离;③CPP的投资和运行费用均高于DCC。

3 典型炼厂化工转型发展方案研究

3.1 A炼厂现状及转型思路

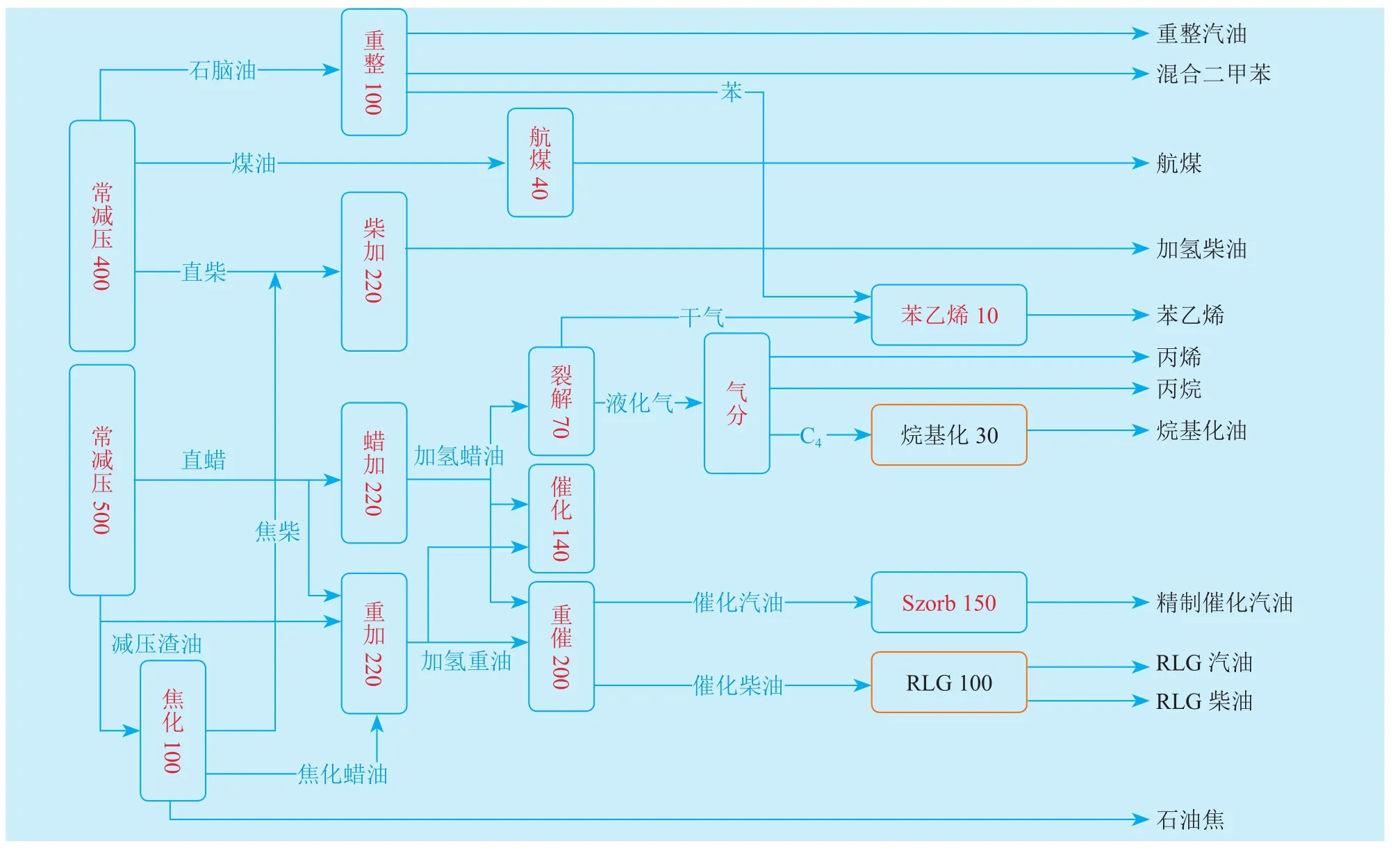

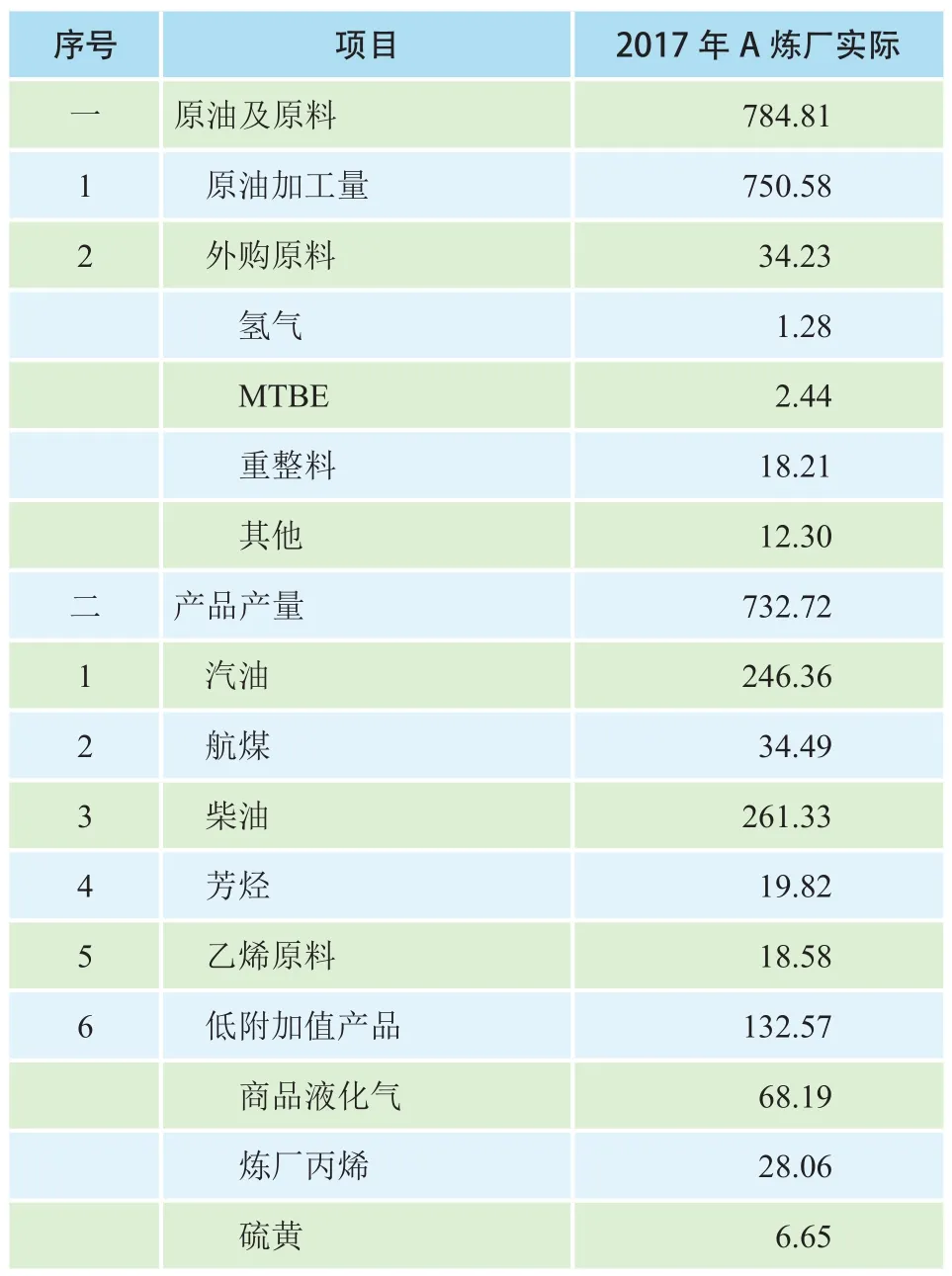

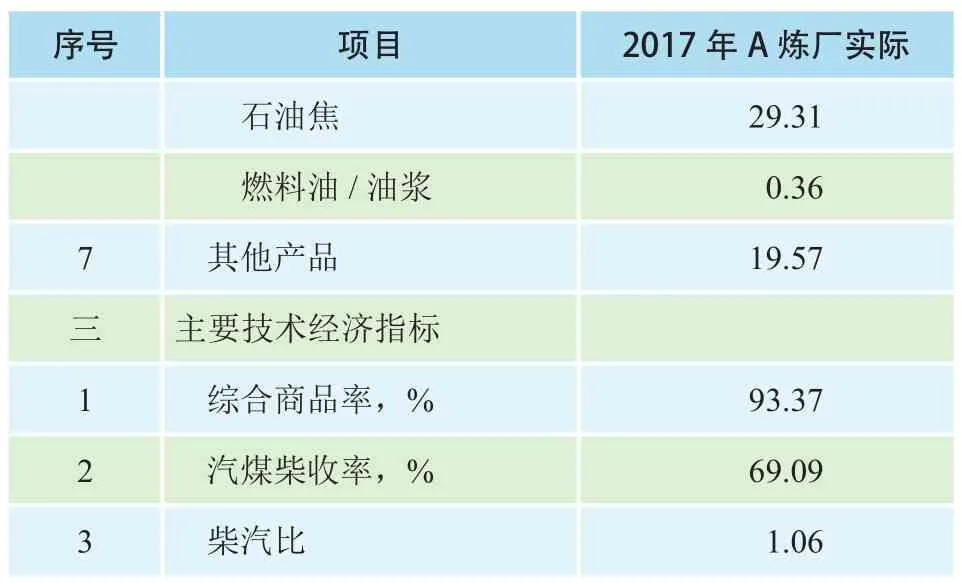

A炼厂是典型的中型燃料型炼厂,主要产品为三大成品油。加工原油主要为进口中间基原油,平均硫含量在1%以下。A炼厂总流程见图2。2017年,A炼厂加工原油750万t/a,汽油产量246万t/a,柴油产量261万t/a(见表4)。汽煤柴化收率70.78%,吨油利润258元/吨。炼油板块盈利20.24亿元。

表3 CPP装置反应再生系统产品收率 %

图2 A炼厂总流程示意(万t/a)

表4 主要原料油、产品产量和技术经济指标 万t

续表

A炼厂目前面临的问题主要有:①产品以成品油为主,在激烈的成品油市场竞争下,产品灵活性差;②一体化程度低,乙烯和丙烯的化工利用存在规模较小,竞争力不足的问题;③柴油十六烷值不足,难以达到100%车柴。

A炼厂转型思路:以效益和市场为导向,利用化工型炼油技术调整产品结构,实现增产化工原料,降低成品油产率的目的。

3.2 A炼厂转型发展多方案对比分析

分别以DCC–PLUS和CPP技术为核心,实现重油向低碳烯烃和芳烃的高效转化。对比两种技术路线的转型发展效果,找出转型瓶颈,提出转型建议。

3.2.1 方案设置

利用Aspen PIMS优化工具建立A炼厂炼油界区模型,分别模拟DCC–PLUS和CPP路线向化工转型。设置3个方案。

1)基础方案。以A炼厂2017年实际加工流程为基础,建立年度生产方案,作为横向对比的基础。

2)DCC–PLUS方案。在方案一的基础上,利用DCC–PLUS技术向化工转型。关停原70万t/a催化裂解装置。根据全厂物料平衡,新建220万t/a DCC–PLUS装置,以加氢蜡油和加氢渣油(掺渣比13%)为进料。产品中的稀乙烯全部与苯反应生成苯乙烯,不足的苯通过外购获得。产品中的丙烯作为炼油界区产品出售(实际炼厂可考虑延伸丙烯下游产业链)。产品中的裂解石脑油大部分去裂解石脑油加氢装置,然后去芳烃抽提,抽提后的混合二甲苯等作为产品出售。小部分参与汽油产品调和。产品中的柴油组分去加氢后调柴油产品。

3)CPP方案。在方案一的基础上,利用CPP技术向化工转型。关停原70万t /a催化裂解装置。根据全厂物流平衡,新建150万t/a CPP装置,以加氢蜡油和加氢渣油(掺渣比10.7%)为进料。产品中的聚合级乙烯和丙烯作为炼油界区产品出售(实际炼厂可考虑延伸下游产业链)。产品中的裂解石脑油和裂解柴油去路同方案二。

测算中的价格体系选取A炼厂2017年年度平均价格(不含税),新增产品价格选取中国石化2017年度平均价格(不含税)。

由于缺少物料的氢含量数据,DCC–PLUS和CPP装置在模型中的进料要求靠控制掺渣比来实现。

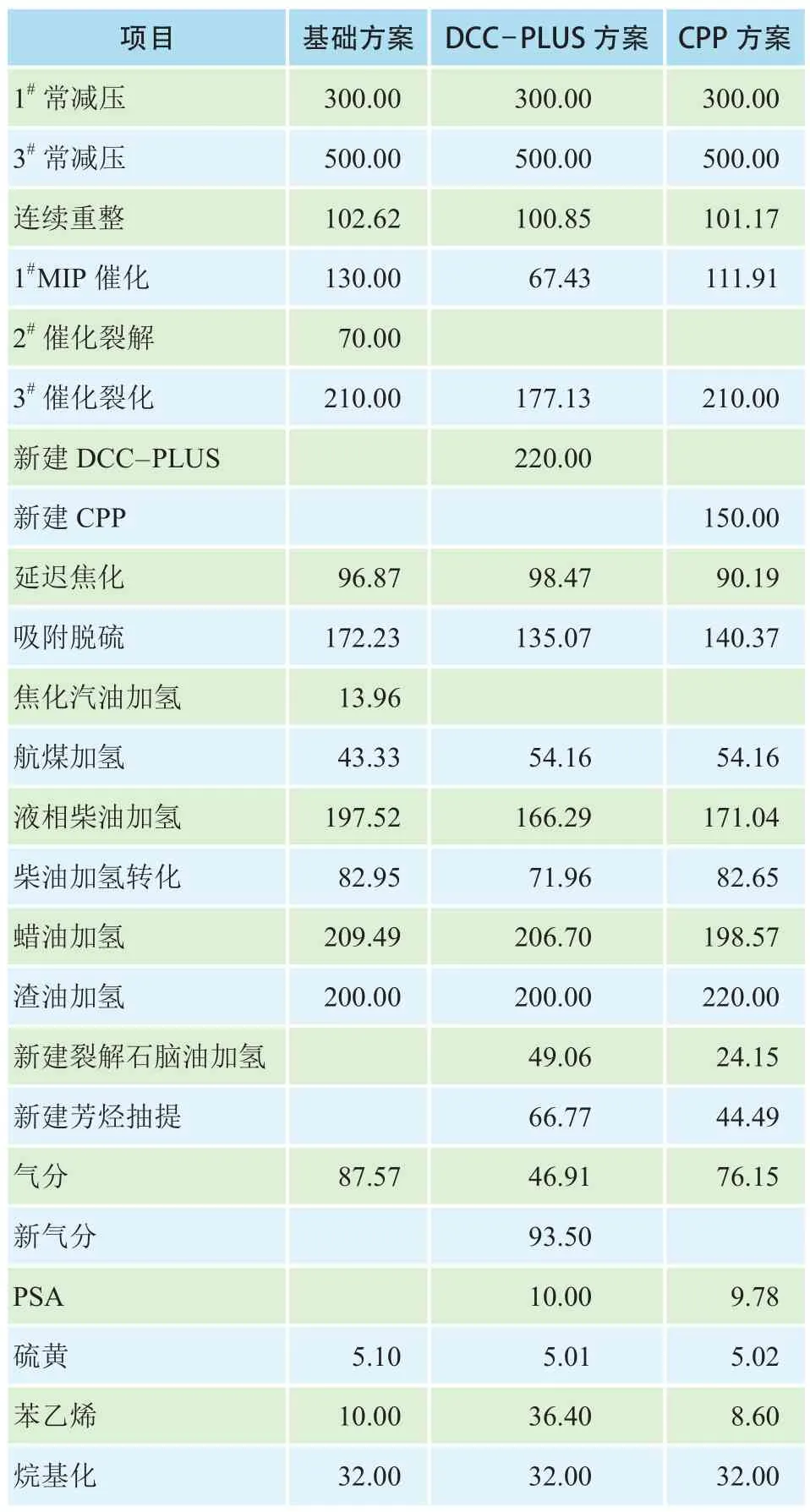

3.2.2 装置结构及投资情况

各方案投资情况见表5。

由于新建装置DCC–PLUS和CPP对原料的要求较高,掺渣比均有严格上限,因此,转型后的A炼厂蜡油资源颇为紧张。根据全厂蜡渣油平衡,将原1#和3#催化裂化装置的掺渣比顶到上限时,可以容纳的DCC–PLUS和CPP装置能力分别为220万t/a和150万t/a。

表5 投资情况

各方案装置结构及开工量见表6。

3.2.3 原料及产品对比

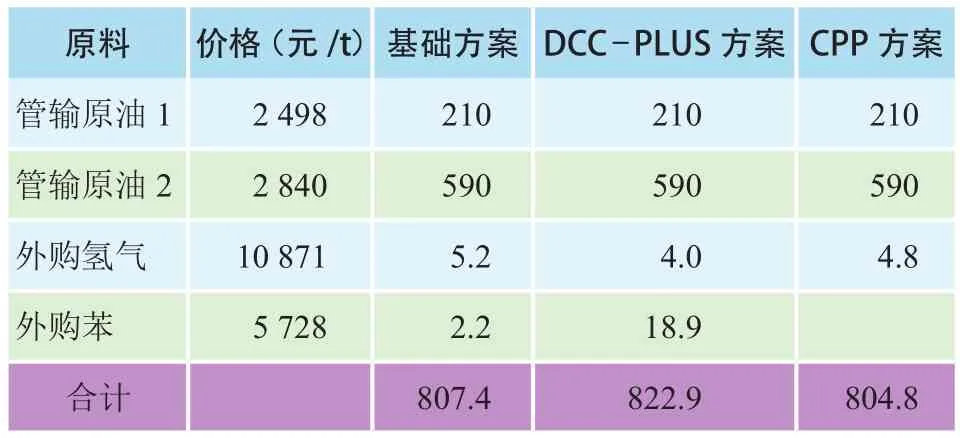

上述3个方案加工原油一致,原油平均API°为29.05,硫含量为0.92%,酸值(KOH)为0.79 mg/g。

A炼厂的煤气化装置没有纳入模型范围,因此所需氢气统一按外购考虑,见表7。DCC-PLUS方案由于扩大了苯乙烯装置的规模,副产大量脱氢尾气,经提浓后进入氢气管网,因此该方案外购氢气量较少。

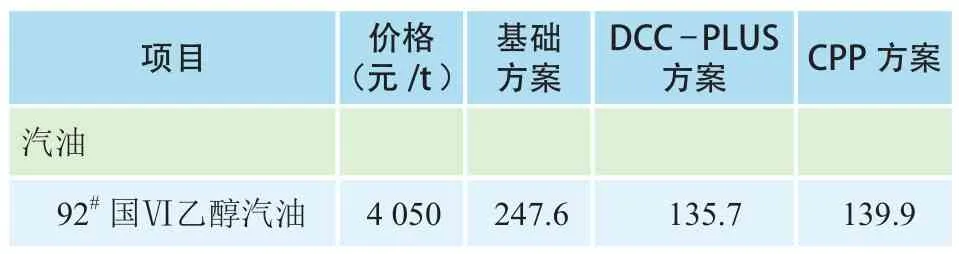

产品方面,汽油全部按乙醇汽油生产。航煤为满足消费增长的需求,产量适当提升。柴油产量略有下降。石脑油由于乙醇汽油的生产,轻石脑油和芳烃抽余难以调入汽油产品,以石脑油形式外售。苯乙烯近年效益较好,方案二中产量得到大幅提升。丙烯、甲苯和混合二甲苯的产量在方案二和方案三均得到释放(见表8)。

丙烯的利用上,由于A炼厂原有聚丙烯和丙烯腈装置,可结合已有经验和优势,针对市场需求有的放矢,新建丙烯利用装置,实现丙烯产业链的集中延伸和增值。甲苯和混合二甲苯产品,在就地加工上没有基础优势,建议通过区域协调互供,就近销售给周围有原料需求的炼厂。石脑油,建议外售给周围需要乙烯裂解原料的炼厂,进行区域优化。

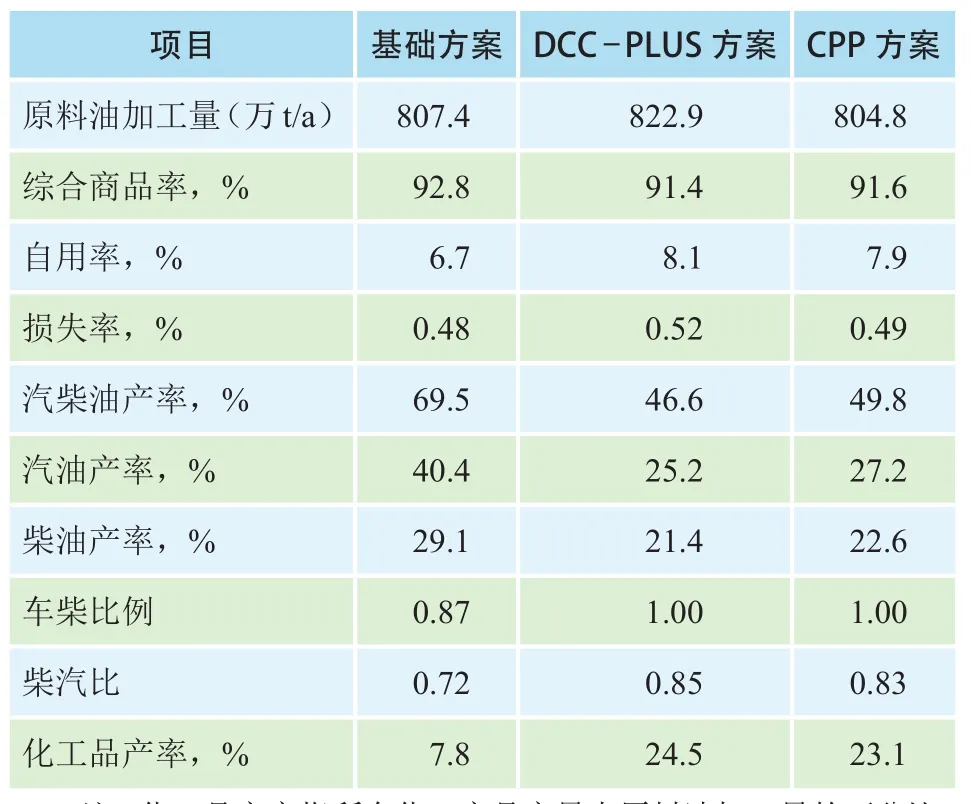

3.2.4 技术经济指标对比

DCC–PLUS和CPP方案的综合商品率略有下降,自用率上升(见表9)。主要因为新增装置的自用干气消耗较大。

表6 主要装置及开工量 万t/a

表7 3个方案原料对比 万t/a

表8 产品对比 万t/a

续表

DCC–PLUS和CPP方案的汽柴油产率分别比基础方案下降20.9%和17.6%,降幅明显。柴汽比略有增加,主要原因是直馏柴油的量没有减少,且DCC–PLUS和CPP装置仍然产一部分裂解轻油,只能作为柴油组分。但相比于A炼厂,2017年实际柴汽比1.06仍有明显下降。

化工料产率从基础方案的7.8%提高至DCC–PLUS方案的24.5%和CPP方案的23.1%,炼厂的化工属性得到一定程度的强化。

表9 技术经济指标对比

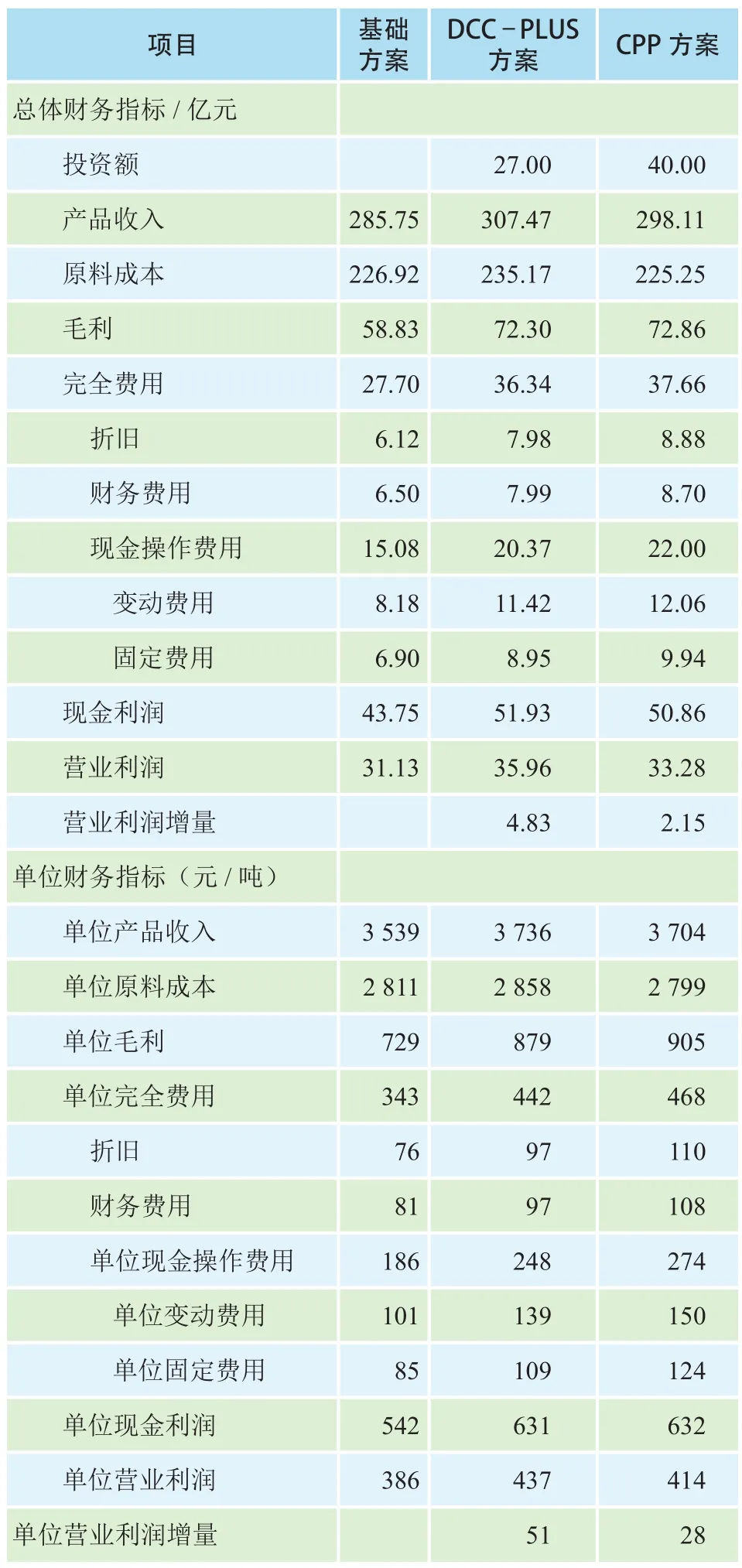

3.2.5 静态效益对比

在计算各方案静态效益过程中,企业折旧、财务和固定费用以A炼厂2017年实际费用为基础,新投资进入各费用中的总额按照项目投资的20%计,见表10 静态效益指标对比表10。

DCC–PLUS方案的营业利润比基础方案增加4.83亿元,单位营业利润增加51元/t。CPP方案的营业利润比基础方案增加2.15亿元,单位营业利润增加28元/t。两个方案的静态效益均比基础方案有一定增量。

3.3 A炼厂转型发展方案总结

A炼厂分别通过两种技术的应用,配合总流程的合理布置,优化了产品结构,实现了一定程度上向化工转型发展的目标。但总流程上还有不尽优化的地方,比如单装置分散、规模小的问题没有得到很好解决。

本方案中DCC–PLUS方案的效益提升总量略高,但考虑到一部分效益来自稀乙烯全部转化为苯乙烯,而CPP方案中的乙烯利用并没有得到体现,那么两方案效益提升的幅度大致接近。但CPP装置投资强度更大,反应再生系统尺寸规格为同规模催化裂化装置的3倍以上,长周期运行能力较差,且乙烯的利用缺乏经验优势和规模效应,不建议A炼厂采纳CPP方案。相比而言,DCC–PLUS方案的可实施性较强,较为适合A炼厂。

表10 静态效益指标对比

4 结论及建议

4.1 典型炼厂化工转型成果初现,仍存不确定因素

A炼厂通过采用多产低碳烯烃和芳烃的化工型炼油技术,成品油产量明显减少,化工产品产量明显提升,同时效益指标也有所提升。

但由于现有DCC–PLUS和CPP装置多加工石蜡基常渣进料,仅有沙特的一套DCC–PLUS以中间基重油作为进料,但由于其原油密度较高(沙特轻油),相当于蜡油馏分。本研究方案中的进料为中间基偏环烷基原油,裂解性能较差,收率有可能达不到现有水平。

4.2 化工型炼油技术亟待突破

以A炼厂为例,由于DCC–PLUS和CPP对原料的要求非常苛刻,全厂蜡渣油平衡受限,可以容纳的装置规模受到限制,制约向化工转型的程度。在石蜡基原油资源非常稀缺的环境下,建议相关科研单位,加快工作步伐,攻克DCC–PLUS和CPP原料劣质化的课题,将中间基进料掺渣比提高到40%及以上。另外,在消费柴汽比降低的市场环境下,建议加紧开发裂解柴油回炼技术,以及柴油组分向化工原料转变的技术,一举解决柴油出路和化工转型两个难题。

4.3 以市场为导向,合理安排下游化工利用

本文仅在炼油界区范围内探讨炼厂向化工转型的方案。在炼厂实际发展中,还要研究化工原料的利用问题,如丙烯的利用方案等。化工产品的市场需求尽管总体有增长势头,但具体到产品的品种和区域市场来看,将是完全不同的状况。建议炼厂在市场和行业调研上多下功夫,合理利用周边化工园区优势,生产受市场欢迎的化工产品。

4.4 充分做好化工转型前期论证工作

本文仅以中型燃料型炼厂A为例进行研究,结论并不适用所有炼厂。不是所有炼厂都适合向化工转型,适合的转型程度也不尽相同。建议炼油企业目前仍以生产成品油为主,同时根据实际情况,结合周边市场,合理开展转型方案研究。

猜你喜欢

扬子江诗刊(2023年3期)2023-05-06 10:40:14

大众文艺(2022年16期)2022-09-07 03:08:04

商品与质量(2021年43期)2022-01-18 05:28:38

石油沥青(2020年1期)2020-05-25 06:53:56

农药科学与管理(2019年5期)2019-08-13 00:48:02

中国石油石化(2018年21期)2018-11-29 05:34:44

石油化工建设(2018年6期)2018-04-22 03:16:34

中国石油石化(2017年18期)2017-11-01 13:06:27

当代化工研究(2016年9期)2016-03-20 16:22:19

当代化工研究(2016年7期)2016-03-20 16:21:55