服装行业存货管理问题及对策分析

——以李宁体育用品有限公司为例

2018-11-13 05:54朱嘉祺刘晓彤孙俊卿辽宁对外经贸学院会计学院

数码世界 2018年10期

朱嘉祺 刘晓彤 孙俊卿 辽宁对外经贸学院会计学院

1.李宁体育用品有限公司存货管理现状

1.1 公司简介

李宁有限公司成立于1990年,是中国领先的体育品牌企业之一,主要以李宁品牌提供专业及休闲运动鞋、服装、器材和配件产品。集团拥有品牌营销、研发、设计、制造、经销及零售能力,总部位於北京,已於中国建立庞大的供应链管理体系以及分销和零售网络。公司于2004年在香港上市,四年后在 2008 年北京奥运会期间,李宁公司积极参与赞助。

1.2 李宁体育用品有限公司存货管理现状

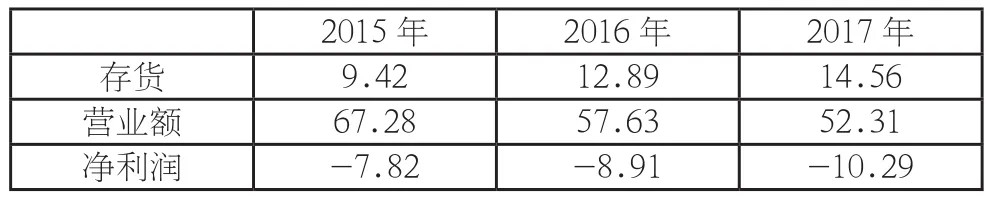

表1 李宁公司2015年-2017年财务数据 单位:亿元

1.2.1 供应链结构

由表1可知,李宁公司的营业额分别为67.28亿元、57.63亿元、52.31亿元,呈现逐年下降的趋势,主要与供应链结构不合理关系密切。李宁体育用品有限公司以供应链管理体系和分销、零售网络为主,供应链管理结构具有系统性。且供应链结构设计的范围比较广泛,辐射全国各个省份,是国内比较有影响力的体育用品公司。随着信息技术的发展,李宁体育用品有限公司的存货管理与发展发生了微妙的变化,价值链流动的频繁,李宁体育用品有限公司存货管理思路不在单纯的依赖于线下,而是有向线上扭转的趋势。

1.2.2 库存管理

由表1可知,李宁公司的存货由2015年的9.42亿元上升至2017年的14.56亿元,存货成本持续上升。李宁体育用品有限公司库存管理专业人才仅占1%,是整个社会公司的普遍现象,库存管理采取传统的人工方式较多,对信息技术的开发利用水平不高。

1.2.3 供应商、经销商分析

2015 年-2017年,李宁公司的净利润分别为-7.82亿元、-8.91亿元、-10.29亿元,净利润的缩水甚至负增长。李宁公司的供应链采取传统的供应商、经销商的方式,在选取供应商的过程中容易受到电商平台的困扰,很多供应商希望通过电商平台建立自主品牌,而获得更多的利润,对李宁公司获取原材料来讲难度增加,且意向供应商的稳定性受到冲击。另外,李宁公司的经销商在经营成本持续走高之时,也开始转型向其他品牌,希望融合多种销售模式,增强自身的生存发展能力。

1.2.4 近三年的财务数据分析

表2 2015年-2017年李宁体育用品有限公司的财务数据情况 单位:万元

由表2可知,2015年-2017年李宁体育用品有限公司的经营利润分别为16,293.80万元、18,794.20万元、45,113.80万元,呈现逐年升高的趋势,但2015年和2016年的利润水平普遍不高,这与公司的经营转型发展存在一定的关系,尤其是在互联网电销的影响下公司的经销商销售数量受到了不同程度影响,造成了李宁体育用品有限公司的存货大量积压,造成了存货成本的增加。李宁体育用品有限公司的总资产水平比较稳定,说明公司处于稳定发展的阶段,但应当注意存货管理体制的建设,降低存货管理成本。应当积极引进先进的存货管理理论和技术,强化对李宁体育用品有限公司存货精益管理,最大程度的降低库存,提高经营效率,提升公司的持续经营发展能力,才能保证公司精益发展所需的各项业务稳定扩展。因此,李宁体育用品有限公司应当重视存货成本的高效管理和高效率发展才能进一步促进公司的持续稳定发展,提升公司存货管理的创新发展水平。

2.李宁体育用品有限公司存货管理存在的问题

2.1 存货管理制度层面问题

李宁体育用品有限公司的存货管理制度不规范,首先,李宁体育用品有限公司存货管理制度本身存在诸多的局限性,管理缺乏制度约束、存货管理本身容易受到管理层的忽视,财务部门对存货盘点核算没有形成合理的机制,导致存货管理缺乏专人管理,存货领取等具体的细节不规范。其次,李宁体育用品有限公司存货管理制度上不规范,必然造成公司存货管理上的缺陷,存货管理的效果不高,存货成本进一步增加,无形中增加了李宁体育用品有限公司存货管理的成本,影响公司的持续经营与发展。

2.2 存货管理价值链层面问题

2.2.1 供应链管理结构存在缺陷

2015 年-2017年李宁公司应收账款周转率分别为7.84、5.78、4.24,呈现逐年下降的趋势,公司应收账款周转情况不佳,账龄过长,呆账、死账情况较多,容易造成李宁体育用品有限公司公司的应收账款管理成本过高,公司流动资金减少,对李宁体育用品有限公司造成不必要的经营损失。这说明李宁体育用品有限公司公司供应链结构存在着缺陷,从存货供应到销售缺乏系统的规范运营标准约束,容易造成公司积压过多的存货形成资金周转困难,对已经销售的货物也很可能由于应收账款过多造成李宁体育用品有限公司公司存货供应链不合理,影响李宁公司的存续与持续发展。

2.2.2 供应链存货管理成本过高

由表2可知,李宁体育用品有限公司公司应收账款周转率不高,与供应商和经销商的合作必然存在着一定的关系,原材料供应商的价格逐年升高,李宁体育用品有限公司生产经营成本提高,存货成本增加,严重制约李宁体育用品有限公司生产经营活动。所以,李宁体育用品有限公司公司与供应商和经销商之间的合作关系不协调,将直接或间接影响公司的存货水平和存货管理效果。

2.3 存货管理的成本层面问题

2.3.1 存货周期过长造成的成本增加

2015 年-2017年李宁体育用品有限公司存货周转率分别为8.14、7.79、9.03,呈现逐年递增的趋势。但2015年和2016年李宁体育用品有限公司存货周转率水平明显偏低,存货成本较高。存货周转率低,造成了库存保管、存货盘点等成本的增加,不利于李宁体育用品有限公司存货成本的管理。

2.3.2 存货风险提高造成的成本增加

2015 年-2017年李宁体育用品有限公司存货周转率平均水平保持在8.32的水平,与同行业安踏、阿迪达斯相比明显偏低。由此可见李宁体育用品有限公司购入存货较多,存货周转天数较长,投入生产周期过长,销售环节欠缺创新的手段。

3.李宁体育用品有限公司存货管理问题的解决对策

3.1 存货管理制度层面对策

3.1.1 健全内控制度,明确岗位责权

李宁体育用品有限公司需要积极健全存货管理的内部控制制度,明确各个岗位的职责和权限,进一步了解公司的市场发展需求,合理的控制存货数量。首先,明确采购部门的职责,要求采购部门应当依据公司的具体发展需求合理采购生产经营的原材料,并与原材料供应商加强合作,争取最有利的合作方案,为李宁体育用品有限公司争取最低的原材料供应成本。其次,明确市场销售部门的职责,做好产品推广销售和市场定位工作,避免过低的定位市场和不准确的定位消费者造成的推广失利,继而影响李宁体育用品有限公司存货过多行为的发生。最后,明确财务部门的职责,财务部门应当加强对应收账款、存货情况的监管,对应收账款周转率、存货周转率等指标加强监督,定期和经常盘点库存,对有关存货管理的信息及时汇总上报领导层进行处理,进一步发挥财务部门为管理层提供参考决策数据的作用。

3.1.2 规范化管理存货保证账实相符

李宁体育用品有限公司应当规范化管理存货,保证账实相符。首先,指派专人管理存货,对存货库存进行管理和盘点,并定期对存货成本进行核算统计。其次,财务部门应当与存货管理人员核算存货情况,规范存货领取流程等,避免不合规范的存货领取和销售情况发生。以此来达到保证李宁体育用品有限公司账实相符的目的。

3.2 存货管理价值链层面对策

3.2.1 调整供应链管理结构

李宁体育用品有限公司应及时调整供应链管理结构,优化供应链管理的计划。进一步发挥李宁体育用品有限公司供应链管理的重要作用,与供应商和经销商构建良好的合作关系,长期深入的合作能够实现李宁体育用品有限公司价值链的合理化流动,突出李宁体育用品有限公司供应链管理的重要效果。而且李宁体育用品有限公司应当积极开发线上营销渠道,不在单纯的依赖于线下经销商的合作关系,与时俱进的调整供应链管理结构,促进李宁体育用品有限公司供应链结构的优化,突出供应链结构的存货管理价值,保证李宁体育用品有限公司存货管理获得更加全面发展。

3.2.2 与供应商、经销商协调发展

李宁体育用品有限公司应当与供应商和经销商协调好发展关系,积极构建公司与供应商、经销商之间的良好合作关系。首先,李宁体育用品有限公司应尽快与供应商之间形成价值链互动模式,保证双方利益的基础上,突出李宁体育用品有限公司的存货合理管理水平,通过相对比较高明的存货管理规划,进一步明确李宁体育用品有限公司的精益管理格局,借助于精益管理模式,提升李宁体育用品有限公司的存货管理质量。

3.3 存货管理的成本层面对策

3.3.1 缩短存货周期降低成本

李宁体育用品有限公司应当注重提高存货周转率,以缩短存货周期降低成本。首先,仓储人员应当具备存货管理的能力,对存货水平进行评估,有效避免过高的存货造成公司的流动资金被过度占用的问题。其次,市场推广销售部门应当制定销售计划,借助于销售规划全面的提升李宁体育用品有限公司的存货管理水平,最大程度的实现存货价值的流动,降低存货管理的成本,提高李宁体育用品有限公司的存货管理效果。最后,也可以通过精益管理模式,最大程度的降低库存,实现库存的成本的最低化。为李宁体育用品有限公司创造更多的经济价值。

3.3.2 降低存货风险减少成本

首先, 李宁体育用品有限公司应当明确当前存货风险有哪些,存货风险中比较重要的技术更新风险等尤其要引起重视。只有重视存货风险,才能帮助公司准确定位市场,保证公司的各项风险保持在比较稳定的水平。其次,通过降低存货风险,减少李宁体育用品有限公司的各项成本,在不断优化存货管理之时,提升公司的经营管理水平以及获益能力,才能保证公司持续稳定发展,提高公司的持续发展能力。最后,李宁体育用品有限公司本身应当重视借助于信息技术平台,实现对存货的高效管理,降低存货管理的各项成本指标,突出存货管理的准确定位。

4.总结

李宁体育用品有限公司存货管理问题主要是来自于公司现阶段的管理缺陷,管理制度上对存货管理的忽视,对存货管理的重视程度不高,都是构成存货成本过高的主要原因。存货管理的内控制度不健全,岗位责权不明晰,存货管理工作的重复都可能造成李宁体育用品有限公司存货管理水平降低,存货成本居高不下,必然与存货管理不规范、账实不符的情况存在一定的关联。另外,李宁体育用品有限公司的供应链管理结构存在一定的局限性,与供应商、经销商之间的合作不协调,是导致公司存货管理问题的主要原因。存货周期过长在变相增加存货风险之时,也必然增加了李宁体育用品有限公司存货管理成本,使得公司因存货过多,造成存货管理水平降低。未来李宁体育用品有限公司需要创新存货管理途径,引入信息技术等加快对存货管理体系建设,科学分析存货管理现状,制定科学的存货管理措施,以此来提升李宁体育用品有限公司存货管理效果。并逐步开发线上营销的模式,对市场运营模式的创新,可以更好更快的转变以往公司经营管理的思路,使得存货管理现状获得改善,逐渐的解决和弱化李宁体育用品有限公司面临的存货管理问题,保证公司的存货管理效果。

猜你喜欢

Chinese Physics B(2022年10期)2022-10-26

现代交际(2022年6期)2022-06-20

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

商业会计(2018年23期)2019-01-03

天津体育学院学报(2018年5期)2018-03-11

天津体育学院学报(2017年2期)2017-11-01

商界评论(2017年5期)2017-05-17

课程教育研究·新教师教学(2016年26期)2017-04-10

娃娃画报(2016年9期)2016-11-12