基于我国沪深300指数季度数据量价关系的计量经济模型研究

2018-11-09 07:23彭筱重庆工贸职业技术学院

新商务周刊 2018年22期

文/彭筱,重庆工贸职业技术学院

1 问题提出和相关理论

股票供求理论是指当供给大于需求的时候,股票价格会下降,指数也就会下降;反之则会上升。一般而言,股票市场中的成交量包括内盘成交量和外盘成交量,通常用外盘成交量来表示主动性买入的力量,也就是资金成交供给量;用内盘成交量表示主动性卖出来的力量,也就是股票成交供给量。同时,股票市场中流行着一种“量价先行”的说法,即先有量,再有价。也就是说,股价的不断攀高需要有成交量的支持与配合,一旦价格上升而不放量的话,价格就不会上升,反而下跌。因此,就会出现一种相对情况,当价格处于高水平时,股票成交量巨大,这种情况常处于股市繁荣的时期,市场热情高涨,人们非常看好未来;当价格处于低水平时,成交量萎靡,此种情况常处于熊市的时候,市场信心不足,人们普遍看淡未来。

2 数据收集及描述

本文选取了沪深300指数的所有季度指数数据和指数成分股成交量数据,研究时段为2005年第二季度到2015年第二季度,原始数据来自通达信金融终端。

我们作了沪深300指数和其成分股成交量的对数折线图以及散点图。结果表明两条曲线有比较接近的趋势,并且其散点图近似拟合成一条直线。

3 模型设定及建立

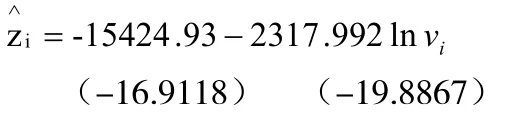

根据上述结论,我们假设回归模型为zi=β0+β11nvi+μi,其中,zi表i时期指数点数,vi代表i时期成分股成交量,1nvi表示i时期成交量的对数值,β0,β1为参数,μi为随机干扰项。

4 参数估计

利用Eviews软件,采用最小二乘法进行二元回归分析,估计结果为

R2=0.91,F=395.4815,DW=0.4996

从回归结果来看,R2=0.91,可决系数较高,表明沪深300指数的91%可以由成交量的对数及其对数的平方来解释。各解释变量的回归系数均非常显著,F值为395.4815,亦明显显著,模型的拟合程度较好。因此,回归方程是具有显著性的,但我们发现残差值在z值较高时具有和较低时具有较大的正值,具有异方差。

5 模型的序列相关性检验及修正

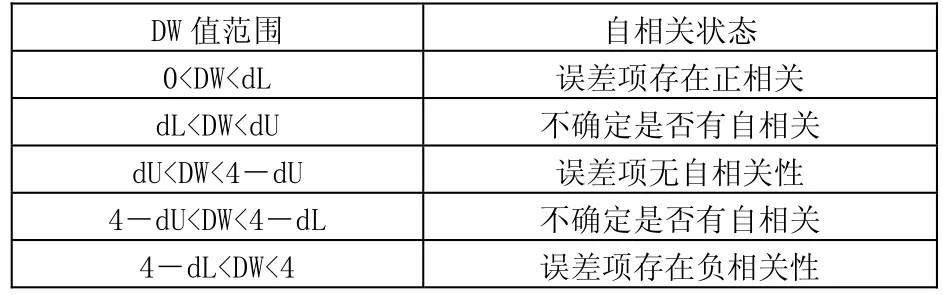

5.1 对模型运用DW检验法检验序列相关性,根据样本数量为41和解释数量为1,经查表得临界值的上限是1.55,下限值为1.45。

表1 DW检验决策规则

由表1回归结果查得DW值为0.499625,根据DW检验决策规则,DW值刚好位于存在正相关的区间内,所以该模型存在正的自相关。

5.2 基于上述分析结果,该模型存在着正的自相关。我们采取迭代修正法对序列相关进行修正,先采用一阶差分进行修正,结果发现DW=1.765落在dU 5.3 然后,采用二阶差分修正,修正结果显示DW=1.943落在dU 所以,一阶差分迭代与二阶差分的迭代相比,一阶的效果更为显著。因此,采用一阶差分法修正我们模型的序列相关更好,此时的一阶差分模型不存在序列相关性。 由于我们采用的是时间序列数据对假设模型做的回归分析,为了检验模型是否具有异方差性,我们对以上的模型采用怀特检验方法进行检验。 7.1 平稳性检验:由于所用数据为时间序列数据,需要检验其平稳性。 从检验结果看,指数序列和沪深300指数成分股成交量lnv序列均服从I(1)。 7.2 采用EG两步法考察它们之间是否存在协整关系。由相应的回归结果可以得出估计的回归模型为: 我们对残差的平稳性进行检验,检验结果显示沪深300指数与其成分股成交量对数序列和滞后一阶序列之间存在协整关系。两者之间存在一种长期的关系。但从短期来看,可能会出现失衡,为了增强模型的精度,可以把协整回归试子中的误差项et看做是均衡误差,可以建立如下的修正模型: 然后以Dzt作为被解释变量,以D1nvt、DAR(1)t和et-1为解释变量,估计结果表明,沪深300指数的变化不仅取决于成交量对数及成交量对数滞后一阶序列的变化,还取决于成交量上一期指数对均衡水平的偏离,误差et-1的估计系数体现了对偏离的修正,上一期偏离越远,本期修正的量就越大,即系统存在误差修正机制。 根据对沪深300指数及其成分股交易量的季度数据进行实证检验,我们发现其91%可以由成交量的对数及其对数的平方来解释。各解释变量的回归系数均非常显著。在对模型进行一系列检验及修正后,结果依然成立,由此说明沪深300指数及其成分股交易量之间的量价关系确实存在。6 模型的异方差检验

7 时间序列分析

8 结论

猜你喜欢

语数外学习·高中版中旬(2021年12期)2021-03-09语数外学习·高中版上旬(2020年8期)2020-09-10股市动态分析(2019年11期)2019-07-08股市动态分析(2019年23期)2019-07-06股市动态分析(2019年25期)2019-07-06速读·中旬(2017年8期)2017-09-04新高考·高一数学(2016年10期)2017-07-06股市动态分析(2015年12期)2015-09-10股市动态分析(2015年29期)2015-09-10股市动态分析(2015年19期)2015-09-10