以价值管理为视角推进财务转型的策略

2018-11-09 07:49毕海艳

现代商贸工业 2018年34期

毕海艳

(中国电信股份有限公司内蒙古分公司,内蒙古 呼和浩特 010000)

1 以价值管理为视角衡量影响企业财务管理的因素

管理大师彼得·德鲁克说,作为一种度量全要素生产率的指标,经济增加值EVA反映了管理价值的所有方面。《亚洲财富》杂志评价经济增加值EVA是当今最热门的财务观念,并将越来越热。

EVA(即经济增加值),它是通过对财务报表等资料加以调整,用于企业经营绩效评价的指标。

1.1 经济增加值评估企业价值的优点

(1)合理性。 EVA在税后净营业利润的基础上考虑了资本成本的剔除,为衡量经营者对股东的贡献水平找到了一种更科学、更合理的方法。

(2)动态性。EVA能够对企业在一定时期内创造的业绩进行“动态”计量。

(3)广泛的适用性。能够在会计报表中直接提取到数据。

1.2 经济增加值作为财务价值评价系统存在的问题

(1)经济增加值运用时要进行资本结构差异调整和会计方法差异调整,这使得EVA的调整过程变得复杂。计算经济增加值需要对资本成本做出预测并取得相关参数,具有一定难度。

(2)经济增加值是绝对数指标,不具备比较不同规模公司业绩的能力。

2 以价值引领推进财务管理模式转型的策略

2.1 探索价值增长动因,丰富价值评价系统

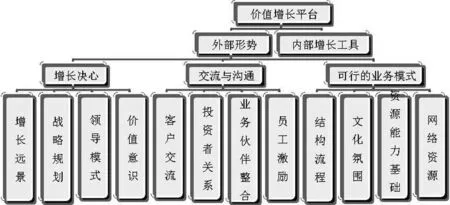

图1 价值增长平台

资料来源:刘志远主编:《高级财务管理》,复旦大学出版社,2016年,第269页。

通过上图,我们看到,以价值创造为核心的价值管理,在以EVA的价值尺度来确定企业价值的同时,需要引入非财务指标进行必要补充。例如产品创新能力、客户交流、业务合作流程、市场开发及员工激励等非财务指标,以激励和开发人的价值创造潜力。

2.2 利用云计算技术搭建财务大数据平台,提质增效,细化财务管理价值动因关键指标,引领企业价值

2.2.1 云计算为会计信息化的发展开拓了新的创新天地

会计信息系统需要突破会计核算系统、会计管理系统、会计决策支持系统三大模块的限制。利用云计算的技术,将企业内部所有与企业价值评价有关的财务指标及非财务指标整合在一起,建立财务云。利用管理会计的工具和方法,按照业务发展过程,实现资源的一体化整合,使集中化数据中心的建立成为可能,同时可以打破企业内的信息壁垒,使块状管控模式突破到全局管控新模式。

2.2.2 以财务数据共享为中心,提供财务基础数据信息,强化业务驱动

以业财融合为手段,定位调整,在成本费用方面从监督管控转变为支持和服务。学习业务,走进业务一线。主动融合,在提升业务技能的基础上,传播财务基础知识、财务理念,培养相关业务人员财务思维。提升财务影响力。运用管理会计手段,按照投入资本回报率的因素进行分解。

通过财务数据共享中心与业务相连,深入了解各经营单元收入、客户、渠道、产品等财务收入来源。深入分析成本费用、资源等配置情况。利用产品盈利、客户价值,资源配置等进行深入的业财分析、查找收入与成本费用、资产配置低效点,进行风险防控的同时提供业务价值服务。打造新的财务体系,助力企业的转型创新。

2.2.3 建数字化财务价值管理模型,精细化财务管理,提升财务分析能力

充分利用大数据分析技术及大数据特点,在资源配置方面,找到企业“产品”发展和增长的基本动因和原动力,推动企业快速和稳步地发展。强化企业对“产品”的控制能力,通过大数据技术对于市场上的新闻、热点、评论事件等非结构化数据的分析,对于是否该继续加大产品投入或者是否该改变产品的设计方向都有可能形成与业务部门评述的不一样的判断和结论,使资源进行有效投放。充分发挥财务价值管理工作在促进企业财务转型升级中的作用。

2.3 通过业财融合促进财务转型,在降低成本、增加管控能力的同时,明确财务在企业价值链管理中的定位,服务企业价值创造

财务转型的策略是在强化原有会计核算工作的同时,将重心转移到管理决策支持,预算预测、税务筹划、财务分析、业财一体化监督等工作中,实现流程再造与信息系统整合,将相对割裂的业务管理与财务管理打通,最终支持企业的价值创造。

2.4 通过业务支撑流程再造,提升知识与科技含量,与客户、合作伙伴构建关系,重塑新型商业模式而创造价值

移动互联网、智能终端、电子商务等把人类社会带入了“数据银行”的新时代,云计算为大数据的存储、分析、利用变成了现实,数据将成为比土地、货币等更为重要的生产要素。大数据将会变革思维,重构商业,开启重大时代转型。传统的产品生产、渠道分销、规模经济将被云商业时代所打破。互联网智能化大潮来临,跨界竞争形成常态,用户体验、粉丝经济、共享经济、跟踪经济、商品竞争等将助推商业模式推陈出新。推动企业在新商业模式中的定位,为经营管理挖掘企业新的价值增长点提供服务支撑。

在互联网时代急剧变化的市场中,企业只有使自身价值不断提升,才能获得持续发展的生命力,财务管理作为企业核心管理职能,从重交易处理向价值管理和决策支持进行转变,是不可逆转的发展趋势。

猜你喜欢

四川化工(2022年3期)2023-01-16

中国经济周刊(2022年8期)2022-05-07

中国核电(2021年3期)2021-08-13

航天工业管理(2020年4期)2020-06-16

意林·全彩Color(2019年9期)2019-10-17

消费导刊(2018年9期)2018-08-14

童话世界(2018年13期)2018-05-10

河南水利年鉴(2017年0期)2017-05-19

知识经济·中国直销(2016年10期)2016-02-27