中国OFDI能实现母国与东道国就业双赢吗?

——基于投资与就业产业结构视角的研究

2018-11-06 07:08■张原

金融与经济 2018年10期

■张 原

一、引言和文献综述

据联合国贸易和发展会议(UNCTAD)统计,2016年中国OFDI流量首次超过FDI,正式成为对外投资净流出国,并且跻身全球第二大对外投资国;而在引资国中,目前中国虽仍排名第三,但近年来FDI流入量明显减缓,2016年开始出现负增长。中国OFDI相对FDI的快速攀升引发了诸多疑虑:一方面,对外投资增长是否意味着实体资本外流,从而导致国内产业空心化,继而造成劳动力就业问题?近年来,中国OFDI主要东道国(地区)的失业率持续下降,2008年金融危机造成的失业问题已经逐步缓解,但中国的失业率未见显著变化①此处所指中国失业率数据为城镇登记失业率,尽管已有文献多数认为其低估了实际失业状况,但各年间仍有可比性,目前中国还未连续公布调查失业率,2013~2016年已公布的数据为5%、5.09%、5.10%和5.05%,未呈现显著下降趋势。,城镇登记失业人数呈现攀升态势,这是否预示中国OFDI在“为他人作嫁衣裳”,从而加剧了国内就业矛盾?另一方面,金融危机以来,美、德、法等多个主要发达经济体对20世纪80年代以来的“去工业化”进程进行了主动调整,把重振制造业作为促进就业的重要举措,相继出台了优惠性税收和金融措施,以鼓励本国海外投资回流并吸引新兴经济体资本。2016年中国对欧盟和美国直接投资同比增长了82.4%和111.5%,这些资本在促进东道国相关行业就业和改善就业结构中所起的作用有待评估,尤其是随着中国迅速成长为全球主要投资人,外界对中国OFDI能否促进东道国就业存在颇多质疑,部分学者甚至认为中国OFDI仅以资源寻求、技术获取甚至政治考虑为目标,并不能真正推动东道国实体经济和就业水平的提升。

对于上述多方疑问,本文试图从投资结构和就业结构关联性视角进行分析,回答中国大规模的OFDI所带来的就业效应是双赢还是单边的,海外投资增长能否在助推其他国家创造就业岗位的同时稳定自身的就业水平,其作用在不同行业间是否存在一致性等问题。接下来的第二部分将简要梳理跨国投资就业效应的相关文献,第三部分构建分析中国OFDI两国多部门就业效应的理论模型,第四部分依据理论研究设计实证模型,并用面板数据GMM方法进行检验,最后提出结论和相关政策建议。

二、文献综述

关于中国OFDI的就业效应,已有研究主要从三个视角进行分析探究——跨国投资对母国就业的影响、对东道国就业的影响及国别投资的相互作用和就业影响。

关于跨国投资对母国就业影响的研究主要分为三种理论:(1)替代论(Jasay,1960)。替代论认为,对外投资会减少对国内的投资,当母国资本相对稀缺时,如果资本的流出给母国增加净出口,便给对母国就业带来负面影响。(2)互补论(Hawkins,1972)。互补论认为,对外直接投资使经营利润回流,进而提高了国内资本存量,母国国际竞争能力的提升使国内相关企业的生产规模得到进一步扩大,同时,海外互补性产品也促进了母公司产品的出口,因而对母国就业环境带来正面影响。(3)组合论(Blomstrom&Kokko,1994)。组合论则认为,对外直接投资的母国就业效应取决于上述两种力量的对比,并且会受到多种因素影响而变得较为复杂,跨国投资的水平或垂直类型、投资动因差异、投资行业类别以及东道国经济发展水平等因素均会对母国就业产生不同的替代和互补效应。基于这一研究框架,国内研究者对中国OFDI的母国就业效应进行了理论和实证分析,理论框架主要以C-D生产函数或CES生产函数为基础,分析OFDI对就业的直接影响(余官胜和王玮怡,2013),或OFDI通过生产效率系数影响就业的情况(姜巍,2017)。部分研究发现OFDI的互补效应高于替代效应,因此有利于提升国内就业(李磊等,2016),但也有相反的结论认为以替代效应为主(张海波和彭新敏,2013);并且中国OFDI的国内就业效应与投资规模(蒋冠宏,2016)、地区收入和受教育水平(张海波和彭新敏,2013)、投资垂直和水平形态、投资动机、中间和最终产品贸易形态以及产业类别有关(李磊等,2016)。

关于跨国投资对东道国就业影响的研究,主要基于 MacDougall-Kemp 模型,MacDougall(1960)认为,资本的国际流动对东道国具有积极的就业效应,但相应地,也会使母国的资本存量减少。联合国贸易和发展会议在1994年首次表示,外商直接投资为东道国带来了直接和间接的就业机会,其中中东欧欠发达地区与发展中国家表现得尤为明显(Varblane et al.,2000)。但也有学者们认为,跨国资本也可能带来就业挤出效应,因此综合效应较为复杂(Crino,2010),主要与投资动机(赵景华,2002)、对国内投资的替代性(Misun&Tomsk,2002)、外来投资产业分布(Batra,1986)、资本进入方式、国别和补贴形式(Williams,2003)、技术外溢性(王剑和张会清,2005)有关。跨国投资东道国就业效应还包括就业质量和就业结构,前者主要集中在对工资、人力资本水平和收入差距的影响(Aitken et al.,1997),后者分析了产业和地区差异(朱金生等,2013)。国内文献主要集中在FDI对中国就业的数量影响(杨扬等,2009)和结构影响(李莺莉等,2014)两方面,大部分文献结论认为FDI对中国就业整体或局部产生了正面作用,并且呈现出对东部地区和第二产业就业促进作用更显著的特征。然而,目前已有文献仅站在东道国视角讨论中国就业如何受外来资本的影响,而中国OFDI对其他国家的就业影响则较少讨论,仅有部分文献分析了中国在非洲国家投资的就业促进作用(张淑莹,2017),这与我国长期以来在国际投资中充当被投资者的角色有关,但随着中国近年来迅速成长为重要国际投资人,中国OFDI对他国的就业效应研究亟需填补。

国别投资的相互作用及其就业影响研究框架则从不同资本之间的挤出或挤入效应角度分析问题,主要通过金融、贸易和产业转移等渠道来实现。金融市场中,由于储蓄水平有限,资本的国内外分配会带来母国和东道国之间的就业波动(Hufbauer&Adler,1968);产品市场中,如果对外直接投资带动了国内物品和劳务出口,则会促进国内投资,反之则会挤出国内投资(张纪凤和黄萍,2013);在产业层面,如果对外直接投资表现为产业国际间水平转移,则会产生挤出效应(Herzer,2013),也即通常意义上的“产业空心化”,而垂直分工型的对外直接投资则可能由于母国和东道国企业生产活动的互补性而带来挤入效应(Desai et al.,2005),并且产业类型导致的一体化模式差异也会影响资本的挤入或挤出(Braunerhjelma et al.,2005)。基于发达国家经验研究得出的结论大相径庭(Feldstein,1995),发展中国家和转型国家的情况则更多地表现为挤出效应(Alsadig,2013),主要源于发展中国家的资本稀缺性。国内相关文献主要从实证层面展开分析,部分研究发现,由于受到资本稀缺水平、融资能力和金融市场完善性的影响,OFDI会挤出国内投资(项本武,2007);另一些研究则发现,中国OFDI对国内投资产生了促进作用(宫汝凯和李洪亚,2016),原因可能在于资源、技术寻求和政府支持类海外投资的增长(You&Solomon,2015);也有部分研究认为OFDI对国内投资的挤入或挤出效应因长短期和投资途径不同而变化(杨平丽和张建民,2017;余官胜和杨文,2014),因此其对实体经济和就业的影响较为复杂。

从文献综述可以发现,已有研究主要存在以下几点不足。首先,从理论框架来看,第一类研究基于一国单部门或两部门生产函数进行分析,一些文献对资本项K并未区分部门间投资或投资方向,或者只将OFDI作为影响生产技术效率A的因素纳入分析框架,有些甚至混淆了OFDI和“资本净流出”概念以及投资流量与存量概念,因此在讨论资本流向、投资部门结构及其互动关系的就业效应时存在欠缺;第二类基于MacDougall-Kemp模型建立分析框架,由于该理论的前提假设即资本流动发生在资本丰富国与劳动力丰富国之间,更适用于分析发达国家FDI对发展中国家就业的影响,然而,对于中国这样一个跨国投资双向流动均十分庞大且劳动力数量众多的发展中经济体而言,已有分析框架的适用性和解释能力已显不足。其次,从实证研究来看,目前关于中国OFDI母国就业效应的分析主要集中在整体效应的评估上,尽管有少量研究开始关注其区域就业结构效应,但并未对行业就业效应进行全面评估,然而2008年金融危机之后,世界主要经济体加大力度发展制造业、新型能源和物流产业,跨国资本向这些行业集聚将对中国相关行业就业产生何种影响值得探究,因此需要从产业和行业就业角度进行评估。第三,已有文献多集中在中国国内就业受FDI和OFDI的影响,仅有少量文献以统计分析的方式探讨了中国OFDI对非洲和中东地区的就业效应,较少对欧盟、东盟、美国等中国OFDI主要东道国(地区)的就业效应进行分析,难以客观评价中国对外投资的全球贡献。对此,本文将主要围绕上述三个方面进行创新研究。

三、理论框架

(一)基础模型——两国双向投资模型

鉴于已有理论框架存在的问题,本文将构建一个基础模型用于分析存在两国双向投资时,母国OFDI对自身和东道国就业的影响,并在此基础上建立一个扩展模型,揭示存在不同就业部门时,母国OFDI的行业就业效应。

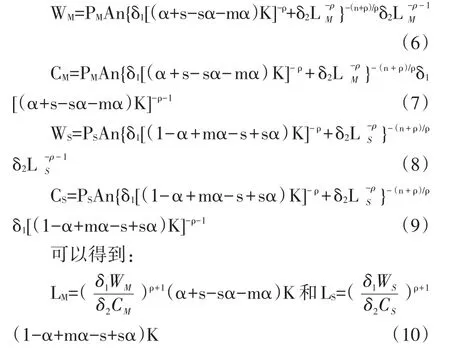

假设全球由母国M(Home Country)和东道国S(Host Country)组成,初始有K单位资本。其中,0≤α≤1表示M国占全球资本的比例,于是M国为αK,S国为(1-α)K;m≥0和s≥0分别表示M国和S国对外投资占本国资本总量的比重(当小于1时)或倍数(当大于1时),故而M国对S国的跨国投资为mαK,S国对M国的跨国投资为s(1-α)K。mαK对M国而言即为OFDI,即S国获得的FDI;s(1-α)K为S国的OFDI,也是M国获得的FDI。因而存在双向国际投资后,全球资本可表示为两国各自拥有的资本之和,即[αK+s(1-α)K-mαK]+[(1-α)K+mαK-s(1-α)K]=K。

两国代表性厂商的生产函数均为CES形态,即:

其中A>0为生产技术水平系数,K和L分别为资本和劳动投入,δ1和δ2为份额参数,-1<ρ<∞为资本和劳动替代参数,n为规模报酬参数,因此各国产出总量如下:

假定产品价格为PM和PS,国与国之间资本市场不完全竞争,当不存在国际投资时,资本稀缺国的价格高于资本丰富国;当存在国际投资后,资本流动规模和方向将影响资本价格,一般是缩小两国原有的资本价格差距,使其有别于封闭经济状态,但是只要存在M国或/和S国的资本市场不完全开放①这一假设更适合中国实际情况,尽管提升资本市场开放程度的“沪港通”“深港通”等试点改革不断推进,但到目前为止,中国资本市场与全球并未实现完全联通。,存在跨国投资后的两国资本价格CM、CS仍不完全相同;国与国之间的劳动力市场不完全竞争,劳动力价格WM、WS存在差异,因此厂商利润为:

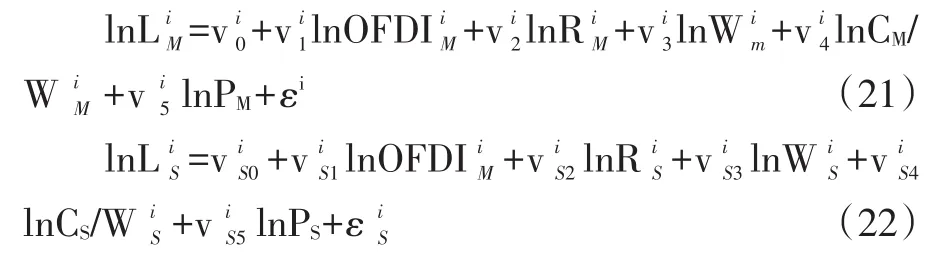

从利润最大化条件:

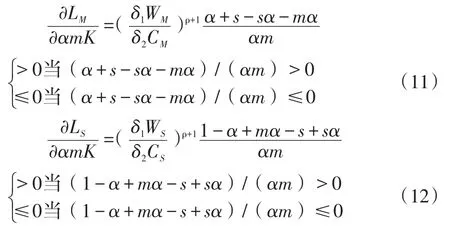

由式(10)可知,两国劳动力分别与M国OFDI存在如下关系:

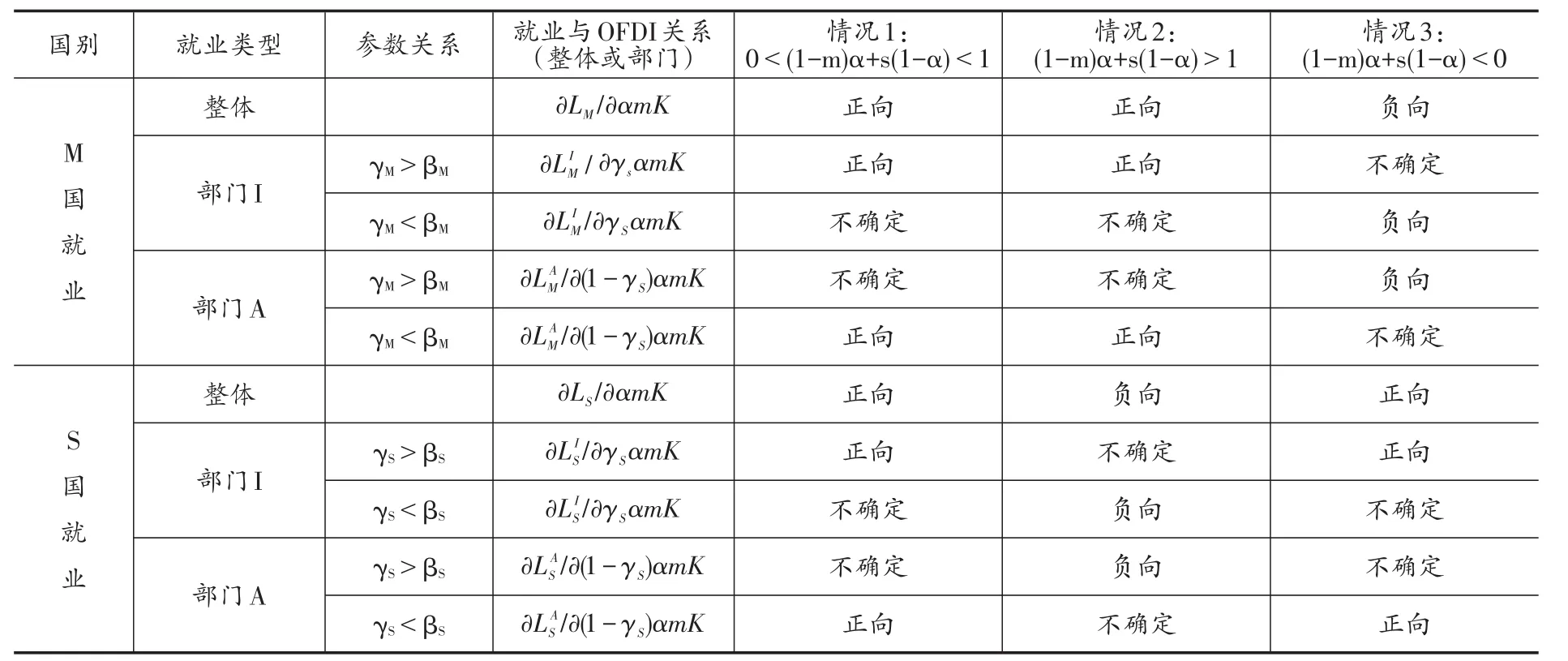

由式(11)、(12)可知,M国OFDI对两国就业的影响可能有几种形态:情况1是双赢,即M国OFDI增长可能对两国就业都带来正向影响,此时需满足0<(1-m)α+s(1-α)<1,即M国投资本国比重×M国占全球资本份额+S国国际投资比重×S国占全球资本的比重保持在(0,1)区间内。情况2是M国OFDI增长带来自身就业增长,但S国就业下降,此时(1-m)α+s(1-α)>1,这意味着M国资本总量占比或本国资本用于国内投资份额较高,同时吸收S国投资较多时,M国OFDI会带来本国就业增长,而S国就业则由于资本流出和吸引外资不足而可能受到负面影响。情况3是S国就业增长,M国就业下降,此时需满足(1-m)α+s(1-α)<0,即M国资本总量较低或用于本国投资份额较低,同时吸收S国投资也较少时,M国OFDI会导致本国就业下降,而S国则就业增长。情况4是双输,即M国OFDI对两国就业都带来负面影响,此时(1-m)α+s(1-α)>1且(1-m)α+s(1-α)<0,因此不会发生。

(二)扩展模型——两国两部门双向投资模型

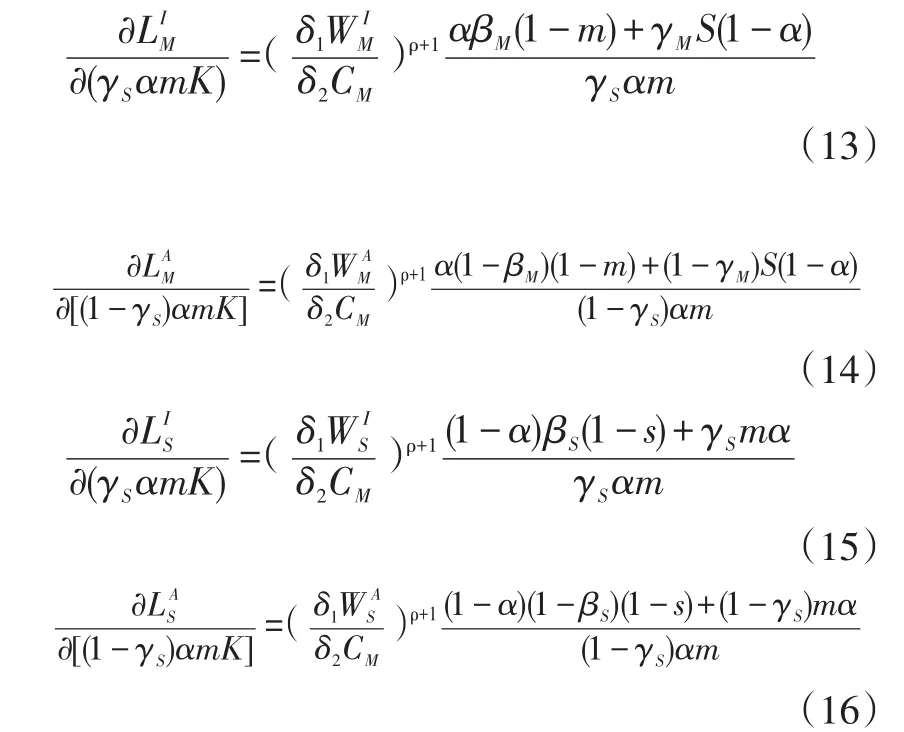

为了考察跨国投资结构对就业结构的影响,在基础模型上构建一个包含两个产业部门的模型。假定各国均存在产业部门A和I,M国I部门获得的国内投资占比为βM,获得FDI占比为γM,A部门获得的国内投资占比为1-βM,获得FDI占比为1-γM;S国I部门获得的国内投资占比为βS,获得FDI占比为γS,A部门获得的国内投资占比为1-βS,获得FDI占比为1-γS,参数取值均在[0,1]。两国国内资本市场完全竞争,劳动力市场存在分割,因此各国内部资本价格一致,而劳动力价格存在部门差异,由利润最大化条件可以推导不同部门劳动力与资本之间的关系,从而可知M国和S国各部门就业与M国对外投资关系如下:

由式(13)~(16)可知,当基础模型中的情况1出现,即两国整体就业均随M国OFDI增长时,并不足以保证M国两部门均实现就业增长,如果I部门获得的FDI占比γM低于其获得的国内投资占比βM,M国向S国A部门进行跨国投资能够给本国带来该部门就业增长,但对I部门进行跨国投资并不一定促进该部门就业增长。同样,OFDI对整体就业的促进不足以保证S国的两部门均实现就业增长,如果I部门获得的FDI占比γS低于其获得的国内投资占比βS,M国向S国A部门投资能够促进该部门就业,但对I部门进行跨国投资不一定能保证该部门的就业增长。当基础模型中的情况2出现,即M国获益,S国受损时,尽管M国整体劳动力会随OFDI增长,但各部门劳动力不一定同时增长,其与γM和βM参数的关系类似于情况1。S国整体劳动力会随OFDI下降,但如果I部门获得的FDI占比γS高于其获得的国内投资占比βS,M国向S国I部门进行跨国投资仍可能使S国该部门劳动力上升,而当γS低于βS时,M国向S国A部门进行跨国投资可能使带来S国该部门劳动力上升。当基础模型中的情况3出现,即S国获益,M国受损时,尽管S国整体劳动力会随OFDI增长,但各部门劳动力不一定同时增长,其与γS和βS参数的关系类似于情况1。M国整体劳动力会随OFDI下降,但如果I部门获得的FDI占比γM高于其获得的国内投资占比βM,M国向S国I部门进行跨国投资仍可能使自身该部门劳动力上升,而当γM低于βM时,M国向S国A部门进行跨国投资可能使自身该部门劳动力上升。具体而言,M国OFDI与两国整体和各部门就业之间可能的关系如表1所示。

表1 两国双向投资模型中就业与OFDI可能存在的关系

四、实证研究

(一)计量模型

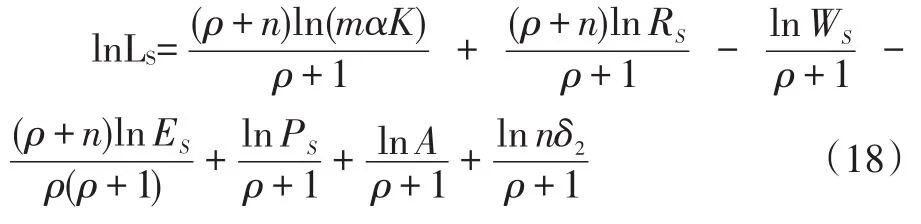

为了验证理论模型的有效性并测算中国OFDI的双边及部门就业效应,以理论模型为基础构建可供实证检验的计量模型。由式(6)和式(10)推算并进行对数处理可得:

其中RM=(α+s-sα-mα)/mα为M国投资份额结构系数,EM=δ1+δ2[δ2CM/(δ1WM)]ρ(ρ+1)表示M国资本相对劳动力要素价格的函数。由式(8)和式(10)推算并进行对数处理可得:

其中RS=(1-α+mα-s+sα)/mα为S国投资份额结构系数,ES=δ1+δ2[δ2CS/(δ1WS)]ρ(1+ρ)表示S国资本相对劳动力要素价格的函数。如果将中国视为M国,可以依据式(17)近似构建中国OFDI(即mαK)对自身就业影响的计量模型①lnA为技术进步因素,中国OFDI可能影响自身和东道国各产业技术进步水平,从而改变生产率进而影响劳动力需求,因此这部分作用可分解纳入lnOFDI系数ν1,其余部分影响纳入残差项,由于本文研究重点不在中国OFDI的技术进步效应,因此不将lnA单列为研究重点。:

同时,依据(18)式近似构建中国OFDI对主要东道国就业影响的计量模型:

其中S=1,2,…N表示第S个东道国,主要考察中国OFDI的主要流向国(地区),分别为中国香港、欧盟、东盟、美国、澳大利亚和俄罗斯。同样,对扩展模型进行类似的处理,构建计量模型用于分析中国分行业OFDI对自身和主要投资国不同行业的就业效应:

其中i=1,2,…M表示第i个行业,主要考察三次产业和六部门分类法的产业,后者包括产出部门、转换部门、配送性服务业、生产性服务业、个人服务业和社会服务业(张原和陈凌,2007)。M国和S国i产业投资份额结构系数分别为其中表示两国i部门获得的国内投资占比和FDI占比。从式(19)~(22)可以发现,对外投资可以通过数量渠道(lnOFDI)和结构渠道(lnR)影响整体及行业就业,OFDI增长带来的综合就业效应需同时考虑数量效应和结构效应的大小和方向。

(二)数据描述及回归方法

中国正式公布的OFDI国别分行业统计数据最早可追述至2007年,依据历年《中国对外直接投资统计公报》、国际劳工组织数据库、IMF数据库及其他数据库提供的资料,整理获得2007~2016年跨度十年的面板数据,基本统计特征如表2所示。从行业分布看,中国OFDI主要分布在生产性服务业、配送性服务业、产出部门和转换部门,配送性服务业占比呈下降趋势,生产性服务业占比最高并逐年上升,其中租赁和商务服务业占比在30%以上,是中国OFDI存量最高的行业。但从区域分布看,存在显著的非均衡性,香港地区占比最高,在其他东道国(地区)则并不居于首位。中国OFDI在产出和转换部门占比各年间较为平稳,其中采矿业在澳大利亚和俄罗斯居于首位,而制造业在欧盟、东盟和美国居于首位。除了香港特别行政区之外,中国OFDI主要流向依次为欧盟、东盟、美国、澳大利亚和俄罗斯,其中流向东盟和美国的比重呈显著上升趋势,流向欧盟和澳大利亚的比重先增长后缓慢下降,香港则呈现显著下降。

依据实证模型和原始数据提取的回归变量见表2最后部分,由于投资数量、投资结构等因素对就业的影响有时滞,因此选用就业人数滞后一期对数值lnL作为变量,鉴于东盟地区小时工资样本缺失量较大,因此使用月工资作为衡量工资水平的变量,资本价格以贷款利率来衡量,上述变量均去除了通货膨胀因素。投资份额结构系数R计算时需要用到各国对外投资占本国资本存量的比重、各国占整体资本存量的比重、各国各产业占国内资本存量比重、各国各产业获得FDI的比重等,所涉及的FDI和OFDI为存量值,并且由于已有统计渠道均未直接公布各国国内整体和行业资本存量,因此使用永续盘存法对研究所涉及的国家或地区整体和分行业资本数据进行了大量测算,从而获得R值。观察样本国家(地区)R值分布可以发现①由于文章篇幅受限,国别和地区R值及其对数值分布图未给出,留存备索。,香港与其他样本存在显著差异,其分布呈现负偏态,并且89.6%以上数值均小于零,出现这一状况与香港国际资本流动的特征有关。作为国际投资的“超级联系人”,许多中国内地投资主体将其作为并购和投资平台而非最终目的地,许多进入香港的中国OFDI并未形成香港本地投资,导致其R值表现为负,在对数处理时出会出现大量样本缺失,其他国家和地区则未出现这一状况,因此回归分析整体模型中先剔除香港样本,在分地区研究中对其进行单独考察,经过对数处理后,大部分国家或地区R值的正偏态分布均得到改善,接近于正态分布。

由于工资和劳动力需求之间可能存在内生性问题,残差分布特征也不能完全吻合OLS假设要求,因此采用系统GMM方法,以不同期滞后项作为工具变量来解决内生性问题。运用stata计量软件进行面板数据时间序列平稳性检验,结果表明变量时间序列的一阶差分都在10%或更严格水平上拒绝存在单位根的假设,因此序列是平稳的。为避免工具变量的选择偏误,回归分析对工具变量识别不足、过度识别和弱工具变量问题均进行了检验,选用三项检验均显著有效的结论。同时,也使用面板数据固定效应和随机效应方法估计了部分模型,并以hausman检验结果确定模型选取,采用不同的回归方法进行对比主要是为了避免结论的重大偏误。

(三)数量效应

表2 样本基本特征和回归变量选取

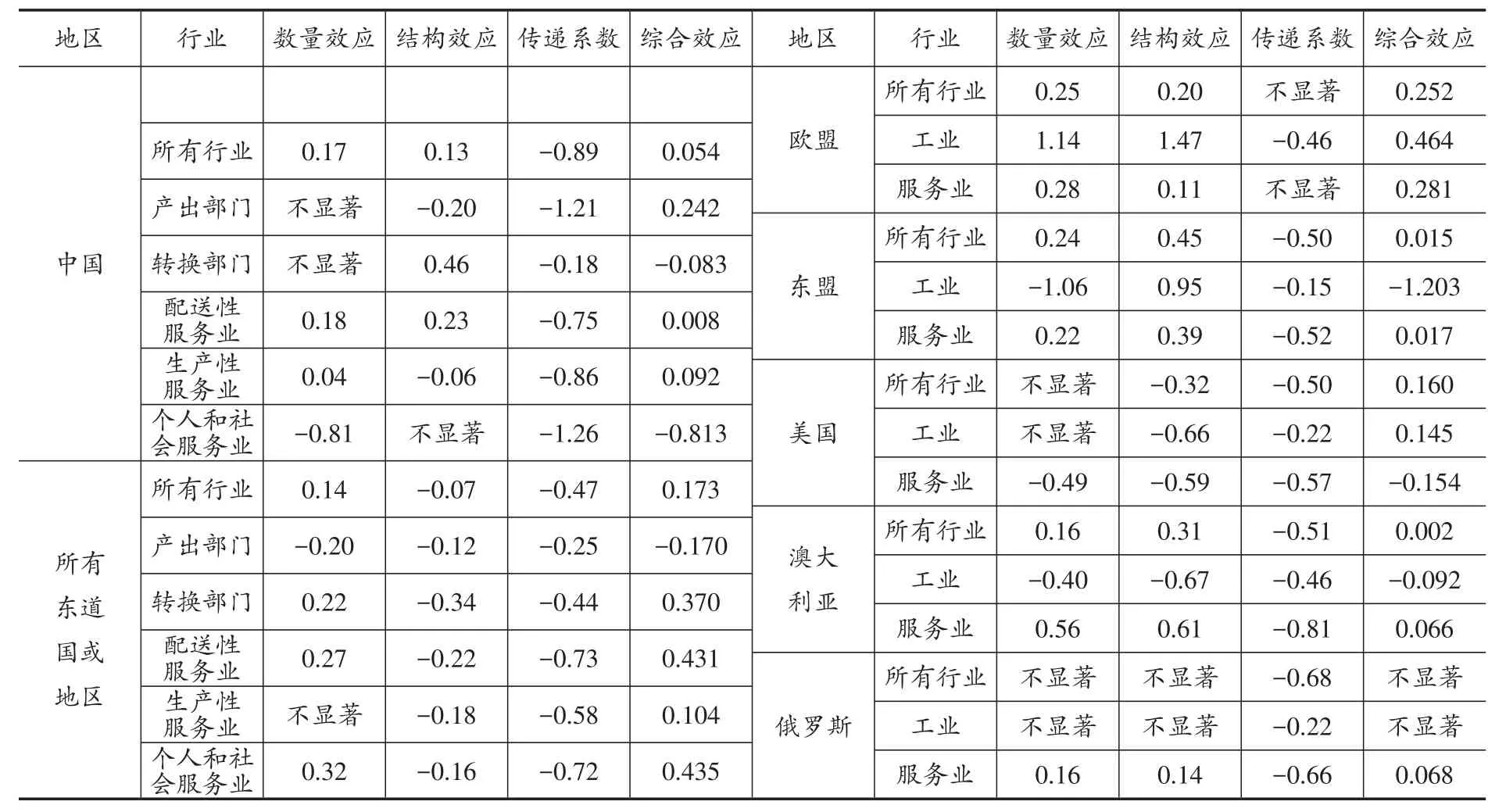

由表3可知,GMM模型和固定效应模型分析所获得的相关系数方向没有重大差异,两者均表明中国OFDI能够促进东道国和自身的就业增长,但这种“双赢”现象并不在各行业中普遍存在。依据GMM模型对lnOFDI系数的估计结论,中国OFDI每增长1%将直接促进东道国(地区)就业增长0.14%,同时自身就业也增长0.17%。这种正面效应同样出现在东道国(地区)的转换部门、配送性服务业、个人和社会服务业,中国的配送性服务业和生产性服务业;但对中国的产出和转换部作用不显著,并且会对个人和社会服务业就业造成负面影响,对东道国的生产性服务业作用不显著,且对产出部门有负面作用。

由表4可知,中国对外投资的数量效应在香港(地区)、欧盟、东盟和澳大利亚的整体就业中均为正向,1%的OFDI数量增长分别为上述国家或地区带来0.33%、0.25%、0.24%和0.16%的就业增长,但对美国和俄罗斯的作用并不显著。从部门差异来看,中国OFDI对香港(地区)和欧盟的工业部门存在直接的促进作用,对东盟和澳大利亚的工业部门则具有负面影响,对美国和俄罗斯工业部门的影响不显著。在服务业中,除了对美国有负面影响之外,其他均表现为正。

表3 中国、东道国(地区)整体及分行业回归分析结果

(四)结构效应及综合效应

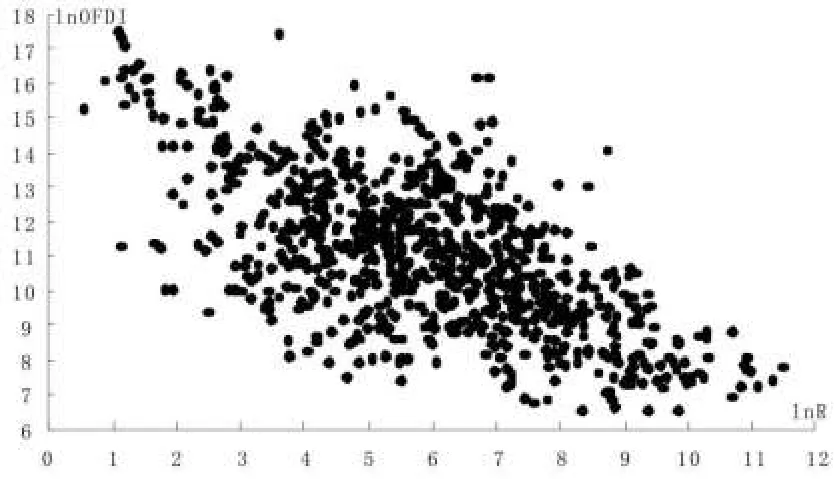

除数量效应以外,中国OFDI还通过投资份额结构影响就业。进一步观察产业投资份额结构系数]([1-α)(/αm)]+1可以发现,当s取值在(0,1)且其他结构性因素不变时,α或/和m的增加会使得下降。这意味着中国OFDI存量增长相对全球资本存量增长更快时(这时α或/和m提高),东道国下降,此时如果lnR估计系数为负,那么中国OFDI增长会通过结构效应传导表现为就业增长正效应,如果系数为正则反而传递负效应。从测算结果来看,除香港(地区)以外的其他东道国(地区)s值大约分布在0.08~0.41,lnOFDI与lnR之间存在比较显著的负相关性(图1),结构性因素带来的OFDI间接传递渠道与模型描述一致。同时,也受东道国自身投资结构因素和s的影响,如果这些因素在决定时起到更重要的作用,那么α或/和m的作用对将相对不明显,也就是东道国自身经济结构固有特征受外来投资结因素影响不大时,其就业受中国OFDI结构效应的影响将不明显。因此需要采用回归或相关性分析对lnR与lnOFDI的负相关程度进行估测从而获得传递系数,同时结合表3和表4中lnR的回归系数,测算海外投资每增长1%,通过结构效应对就业的影响程度,综合分析见表5。

由表5可知,OFDI变动会影响投资结构的改变,OFDI增长1%会通过结构影响导致就业下降0.12%,因此,综合来看当中国OFDI增长1%时,国内就业将增长0.05%。结构效应在各行业间不均衡,在产出部门为正效应,因此尽管该部门的数量效应不显著,OFDI仍然产生正向的综合效应;在生产性服务业部门也传递正效应,因而加强了该部门的正向数量效应。在转换部门传递负效应,并且由于该部门数量效应不显著,因此综合来看,OFDI增长会使该部门就业下降;在配送性服务业也传递负效应并部分抵消了数量效应的正面影响,导致综合效应表现为微弱的正向;结构效应在个人和社会服务业不显著,因此综合效应仍为负向。

表4 各东道国(地区)分行业回归分析结果

图1 lnOFDI与lnR散点图(不包括中国香港)

中国OFDI对包括制造业、建筑业等工业部门在内的行业就业产生了负面作用,并且主要原因在于结构效应传递的负面影响。形成这一现象的原因来自多方面:首先,伴随中国进入工业化后期,中国国内开始经历投资结构转型,工业部门投资比重进入下行期,投资占比从2012年的44.2%下降至2016年的39.2%,其中制造业比重下降了4.1%,加之“去产能、调结构”政策持续推进,相关产业的就业吸纳能力出现下降。其次,从2013年开始,中国加大了产能对外输出的步伐,借助企业“走出去”战略发展海外基础设施、工程建设和制造业投资项目,这些投资在帮助中国解决国内产能过剩问题的同时也加速了工业部门的资本流出。最后,2008年金融危机之后,发达国家制造业回流本国速度加快,加之中国劳动力成本相对优势的下降,外资转移至成本更低国家的趋势显现,各种效应叠加导致中国工业部门投资份额结构发生转变,影响了该部门就业。

在除香港(地区)以外的主要东道国(地区),中国OFDI所带来的结构效应均为正向,部分抵消了产出部门数量效应的负面影响,同时进一步加强了转换部门和服务业部门的正向影响,综合来看中国OFDI每增长1%,将促进东道国(地区)就业增长0.17%,除产出部门为负效应以外,其他部门均为正效应。从分地区状况来看,在东盟和欧盟工业部门,结构效应传递了负向的影响,从而对数量效应产生了部分抵消,而在美国则均传递了正向的就业效应,因此,尽管中国OFDI数量效应对美国就业几乎没有显著影响,但仍然通过结构效应提升了美国工业部门及整体的就业。澳大利亚工业部门的结构效应为正向,与服务业恰好相反。整体而言,除俄罗斯不显著之外,欧盟、美国、澳大利亚和东盟的综合效应均为正,但后两者的综合效应系数为0.002和0.015,作用比较微弱。

表5 数量效应、结构效应及综合效应

上述国家或地区差异主要源于投资国和东道国(地区)之间的政策契合性。金融危机之后,美国和部分欧洲国家加快了经济结构转型的步伐,不仅表现在国内投资和产业结构回归制造业,也倾向于更多吸纳海外制造业资本。2009年以来,美国每年吸收的外国直接投资中,30%以上进入制造业,意大利、英国、法国、德国等欧洲国家也达到了10%~24%,流向美国和欧洲制造业的中国资本年均增长率达到101.0%和128.0%,明显高于其他行业,并且主要流向汽车、电子设备、专用设备、化学原料和化学制品、医药、橡胶和塑料制品、纺织业、制鞋业、运输设备、食品制造业等对实体经济和就业增长具有重要拉动作用的行业,美国和欧洲国家产业振兴政策和中国制造业OFDI相互结合,共同推动了上述地区的就业增长。而在俄罗斯、澳大利亚和东盟国家,倾向性产业政策和选择性吸收外资政策并不显著,中国OFDI主要进入俄罗斯的采矿业和农、林、牧、渔业,澳大利亚的采矿业和房地产业,东盟地区的采矿业和和制造业,以资源、能源、初级产品合作为主,这类产业本身的资本就业弹性较低,因而中国OFDI产生的就业效应比较微弱或不显著。

五、结论及启示

本文研究发现,对外投资增长能够通过数量效应和结构效应影响母国和东道国就业,就业“双赢”在理论上是可能的,但需要母国和东道国对外投资和国内投资结构保持合理比例,并且即使在“双赢”状态下,也可能出现行业间就业增长非均衡。2007~2016年面板数据分析表明,中国对外投资一方面促进了国内整体就业增长,数量效应和结构效应产生的OFDI综合就业弹性约为0.05,但行业差异较大,工业部门、个人和社会服务业为负效应;另一方面也推动了主要东道国的整体就业增长,综合就业弹性约为0.17,除了对初级产品部门就业有负面影响外,其他部门均为正向,对欧盟和美国的正向影响比较显著,对东盟和澳大利亚相对微弱,对俄罗斯不显著。上述研究发现具有一定的政策启示:

首先,需要密切关注中国对外投资对国内部分产业就业的负面影响,防止投资结构变化带来的失业问题。中国OFDI对国内就业带来正面影响,但同时伴随着整体就业弹性较低和结构性影响为负的特征,并且投资结构变化已经对工业和部分服务业就业产生负面作用。在未来的“去产能”和“产能输出”过程中,中国需要特别关注从“资本净流入”转变为“资本净流出”可能带来的失业问题,拓展人力资源培训、国际劳务合作等渠道,将对外投资战略与劳动力市场政策相结合,积极发挥后者在预防和治理失业中所起的作用。

其次,借鉴欧美等重要经济体的制造业振兴计划,协调国内产业政策与对外发展战略。中国OFDI大规模增长推动了主要东道国的就业增长,对正处制造业重振期的美国和欧洲国家作用更为显著,这表明有选择地利用和有目的地促进外资配合本国产业发展战略,对于一国实体经济和就业增长十分关键。对于正处供给侧结构性改革时期的中国而言,资本总量不再成为发展的主要瓶颈,中国有更宽裕的空间对来自不同国家和行业的外来资本进行选择,应该制定有利于经济提质增效的引资政策,有选择地利用外资优化产业结构,帮助中国就业实现稳中求进和质量提升。

第三,持续、全面、客观评估中国OFDI的全球就业效应,提升中国资本的全球影响力。2008年以来,中国对外投资对全球经济复苏和就业改善起到了重要推动作用,也从侧面表明我国新时期对外开放战略能够创造共赢局面。然而,随着全球经济的逐步回暖,中国与其他国家资本的竞争趋势将逐步显现,可能会带来国别和产业间就业发展的非平衡,因此需要对中国OFDI的就业效应进行持续评估,这不仅关系着国内劳动力市场的健康发展,也是降低国际间经贸摩擦,促进全球经济有效治理的客观需要。

猜你喜欢

英语文摘(2021年8期)2021-11-02

现代装饰(2020年11期)2020-11-27

意林·全彩Color(2018年9期)2018-11-13

出版人(2017年8期)2017-08-16

中学物理·高中(2016年12期)2017-04-22

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

对外经贸(2016年9期)2016-12-13

商(2016年29期)2016-10-29

声屏世界(2015年2期)2015-03-11