基于小波神经网络与ARIMA组合模型在股票预测中的应用

2018-11-02 08:54杨进陈亮

经济数学 2018年2期

杨进 陈亮

摘 要 为了实现对股票价格变化的短期预测,提出了一种基于小波神经网络(WNN)与自回归积分滑动平均模型(ARIMA)的组合预测模型.将股票的收盘价序列数据划分为线性以及非线性(误差项)两个部分,分别利用统计学中ARIMA模型和小波神经网络分别对两部分数据进行预测并得到结果,将两部分结果组合相加合成为整个股票价格的预测结果.实验结果表明该组合模型在预测精度方面有提高,是一种比较有效的预测模型.

关键词 应用数学;组合预测股票价格;ARIMA模型;小波神经网络

中图分类号 TP301.6 文献标识码 A

Abstract To realize the prediction capacity of short-term stock price, an integrated prediction model is proposed based on Wavelet Neural Network (WNN) and ARIMA. The stock price data is firstly divided into linear parts and nonlinear parts. On this basis, ARIMA model is used to predict the linear parts and get the first result. WNN model is used to predict the nonlinear parts and get another result. Finally, the final prediction result of the stock price is obtained by adding the two partial results. The final prediction result is better than those obtained by other neural networks, which verifies the feasibility and effectiveness of the proposed model of predicting stock price.

Key words applied mathematics; combination forecast for stock price; ARIMA model; wavelet neural network

1 引 言

股票投资市场是一种风险与收益共存的金融场所,对于决策者来说,若能获得更加精确的预测,就能更有效的规避未来的风险.对于监管机构来说,获得准确的股票走势,能有效加强对股票市场的把控.

股票价格预测是对股票市场这个非线性系统进行量化分析并预测的一个过程,而这一过程最早兴起于投资活跃的国外资本市场.随着传统理论与技术的发展进入瓶颈期,想利用单一模型进行高精度预测闭住你的愈发困难,在此情况下,组合预测则逐渐开始得到发展.总体而言,目前国内外关于股票预测的研究方向现在多往组合模型方向发展,研究的形式也多样化,也取得了很多成果,但是大量证券报告表明现存股票预测模型在实际应用中依然存在精确度低、测试集数量大、只能适应部分股票等.这些问题表明股票预测的研究依然还处于探索阶段.

关于股票预测的现有研究中,除了经典的基于传统统计方法,如时间序列分析、拟合、回归等,一些智能算法也应用于股票预测或相似的案例当中.如蔡红(2011)等[1]提出PCA-BP神经网络模型,模型对股票序列进行主成分分析,降低输入维数从而加快网络预测速度并提升预测精度.李松(2012)等[2]提出粒子群算法—BP神经网络模型,模型通过引入自适应变异算子对陷入局部最优的粒子进行变异,从而提升了全局最优预测值的寻找性能.李玉(2017)等[3]提出LM遗传神经网络模型,模型通过LM算法改进传统神经网络中的梯度下降算法并利用遗传算法来优化网络中的参数,提高网络搜索全局最优的能力并提高整体收敛速度来获得更加准确的股价预测值.

除了上述方法之外,隨着机器学习与深度学习的大范围应用,相对应的各种方法也逐渐开始应用到股票预测中.如Gorenc Novak(2016)[4]提出基于SVM分类器为基础的模型,模型将目标集中在少数特定波动性较低的数据集,并利用这种分类器方法训练模型来提升最终的股价预测精度.除了利用常规分类器方法之外,Gao Tingwei(2016)[5]等提出一种深度信念网络(DBNs)模型,模型充分考虑股市的噪声环境,综合利用股票技术指标以及二维主成分分析来得到最终的股价预测结果.Chuan-xiang(2012)等[6]提出一种基于遗传算法与BP神经网络的结合模型,模型充分考虑多种类型数据,利用小生境遗传算法原理来优化BP网络并得到最终的股票预测值.除了分析常规的数据之外,V Rajput(2016)等[7]提出一种基于情感挖掘以及机器学习算法的模型,模型充分考虑到个人思想与情感,并利用聚类算法充分挖掘数据隐藏信息来训练得到最终的预测模型.

在股票预测中,除了改进算法之外,同时还需要考虑预测误差方差的计算中常见但关键的错误[8]以及可能会影响股价波动的其他各种经济指标等[9],并提供对后果的估计方案.充分考虑前文的各种预测方法,结合现有数据来源以及研究方向,这里提出采用传统统计学模型—差分自回归滑动平均模型(ARIMA)和小波神经网络(WNN)两种模型来构建组合模型,分别对股票收盘价格的线性部分和非线性部分(误差项)进行预测,最终两部分结果相加组合得到未来一周的准确预测值.

2 ARIMA及改进型小波神经网络模型基础

2.1 ARIMA模型[10]

2.1.1 ARIMA基本理论

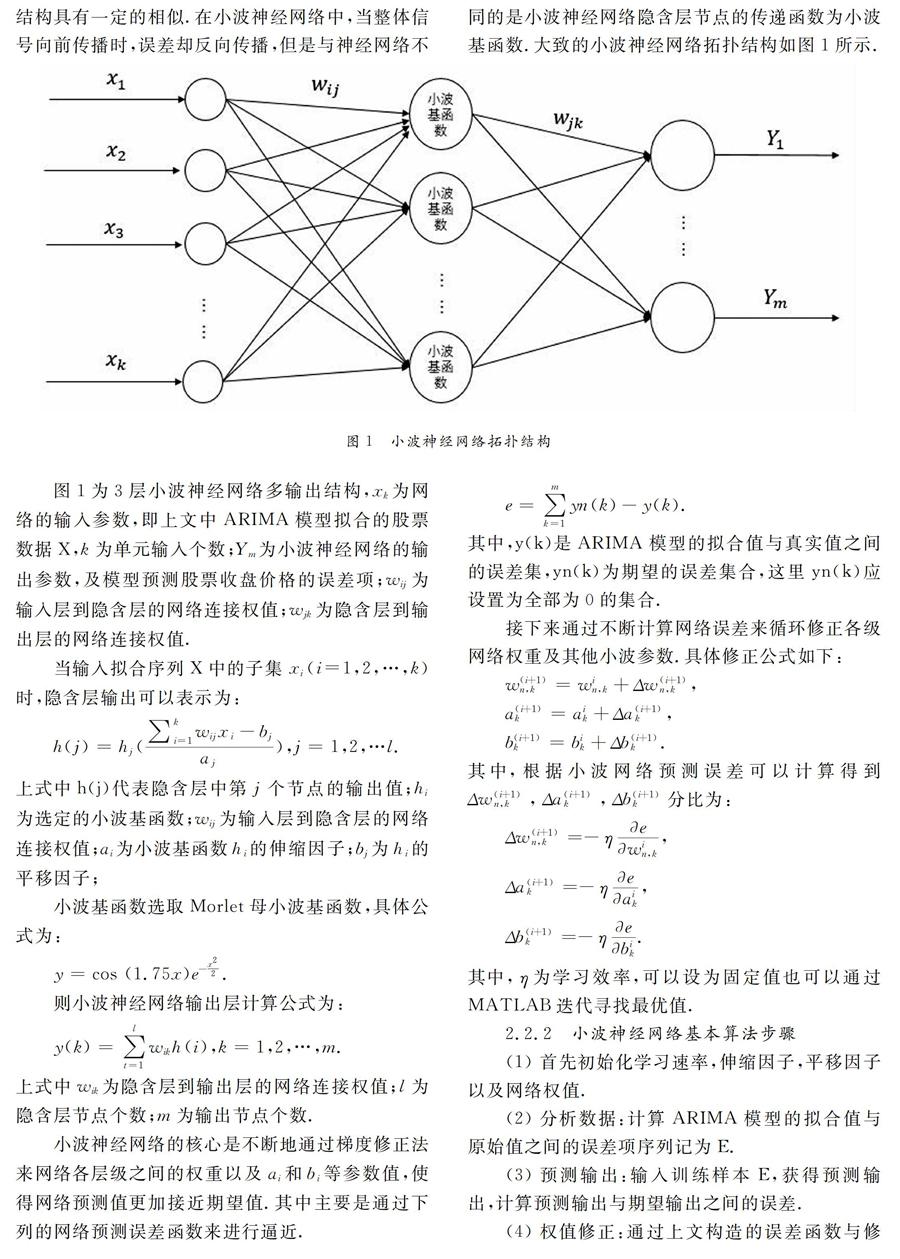

ARIMA是在自回归滑动平均模型(ARMA)的基础上发展而来.在该模型当中,首先对非平稳的时间序列数据进行多次查分运算使得原始数据成为平稳时间序列(这里用参数d来表示差分次数),接着对处理后的数据进行运算来建立参数为p,q的ARMA模型,最后通过反变换来实现原来的非平稳时间序列.其中参数为p,d,q的ARIMA模型的预测方程为:

2.2.2 小波神经网络基本算法步骤

(1) 首先初始化学习速率,伸缩因子,平移因子以及网络权值.

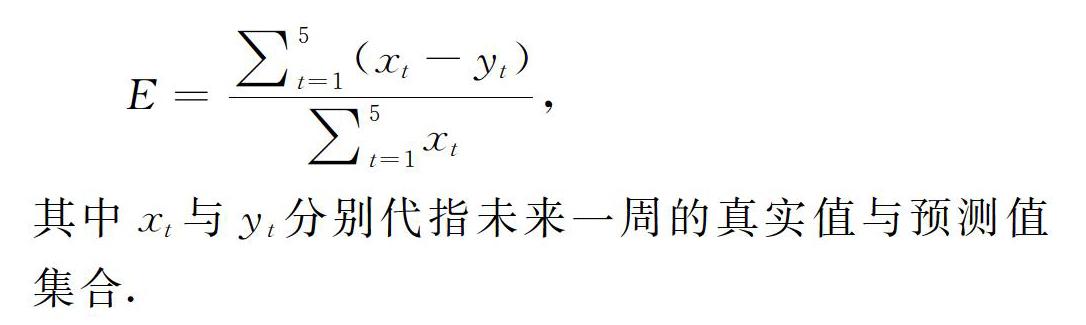

(2) 分析数据:计算ARIMA模型的拟合值与原始值之间的误差项序列记为E.

(3) 预测输出:输入训练样本E,获得预测输出,计算预测输出与期望输出之间的误差.

(4) 权值修正:通过上文构造的误差函数与修正公式修正网络权值与网络参数,逐步减小误差.

(5) 设置一定的阈值判断程序是否结束,若没有,则返回步骤(3)继续循环计算.

3 ARIMA及改进型小波神经网络

组合预测模型

股票这种时间序列数据既有线性特征又有非线性特征,因此仅靠单一的传统统计学方法和机器学习都很难完整的反映出其内在的线性与非线性特征.因此分别采用ARIMA与WNN对股票数据的线性部分以及非线性部分进行预测,得到线性部分与非线性部分的两部分预测值,最终将两部分预测值分别对应相加从而得到最终的预测值,通过这种组合预测可以提升最终股票预测的精度.

为了解决传统股票预测中需要大量测试集数据的弊端,在后续步骤中提出了一种新的测试集处理方法.在该方法中,首先通过将测试集数据代入系统中进行循环计算,得到初步的权值矩阵,接下来又将该权值矩阵作为初始矩阵带入网络结构中,进行测试集数据的循环计算,从而通过这种大规模循环计算少量测试集来达到需要大量测试集的效果.

通过表5的数据可以看出,原始的ARIMA与WNN模型所得的误差在组合模型的两倍以上,另外单独参考的NN模型误差也大大超过本文提出的组合模型的误差.同时将该模型结果与其他相关文献的研究结果进行对比,剔除数据相异等因素外,本文所得误差大小均在合理区间之内.根据以上分析,可以认定该组合模型的效果良好.

4 结 论

通过将小波神经网络与传统的统计学ARIMA模型应用到股票价格的短期预测中,利用小波神经网络的非线性拟合上的强大功能并结合ARIMA在时间序列数据上的优势,提出一种在短期股票预测中较为准确地方法,在实际场景中具有重要作用,为统筹股票市场具有一定的指导性作用.

通过对民生银行的股价验证结果表明了WNN与ARIMA结合模型在短期股票预测中的有效性,可以较准确的进行未来的短期预测.股票价格通常受变化受很多因素的影响,而由于市场因素以及政策具有一定稳定性,所以股票数据内部既存在规律数据又存在不规律性数据,如果能准确的将这两部分数据分别开来,则股票数据中的多种复杂规律可以更加容易预测.

将股票数据这种没有明显规律的复杂时间序列进行数据划分,进而将其内部隐藏规律逐渐挖掘出来,最终达到对股票数据短期价格进行预测的目的.在该方向进一步的工作是考虑对数据的进一步划分,并考虑随机因素及市场因素的的影响,进而提高预测的整体精确度.

参考文献

[1] 蔡红,陈荣耀. 基于PCA-BP神经网络的股票价格预测研究[J].计算机仿真,2011,28(3):365-368.

[2] 李松,刘力军,翟曼.改进粒子群算法优化BP神经网络的短时交通流预测[J].系统工程理论与实践,2012,32(9):2045-2049.

[3] 郭建峰,李玉,安东.基于LM遗传神经网络的短期股价预测[J].计算机技术与发展,2017,27(1):152-159.

[4] Gorenc Novak, Marija1,2,Veluek, Dejan2,3. Prediction of stock price movement based on daily high prices [J]. Quantitative Finance.2016,16(5):793-826.

[5] Gao Tingwei,Li Xiu,Chai, Yueting,Tang, Youhua. Deep learning with stock indicators and two-dimensional principal component analysis for closing price prediction system [C]. proceedings of 2016 IEEE 7th international conference on software engineering and service science(ICSESS 2016).2016:166-169.

[6] Chuan-xiang Ren,Cheng-bao Wang. The prediction of short-term traffic flow based on the niche genetic algorithm and BP neural network [J].Proceedings of the 2012 International Conference on Information Technology and Software Engineering 2012(211):775-781.

[7] V Rajput,S Bobde. Stock market prediction using hybrid approach [J]. International Conference on Computing, Communication and Automation. india: IEEE, 2016:82-86.

[8] Steve Morlidge,Aris Syntetos. Recoupling the forecasting and stock-control processes [J].Foresight: The International Journal of Applied Forecasting.2017(44):9-19.

[9] Anthony Joseph,Maurice Larrain,Claude Turner. Daily stock returns characteristics and forecastability [J].Procidia computer science.2017(114):481-490.

[10]王燕.應用实践序列分析[M].北京:中国人民大学出版社,2016.

猜你喜欢

中国经贸(2016年20期)2016-12-20

新教育时代·教师版(2016年26期)2016-12-06

中小企业管理与科技·上旬刊(2016年10期)2016-11-15