人口年龄结构对金融资产价格的影响

2018-11-02 08:39:20梁瀚元张苇锟

天水行政学院学报 2018年5期

梁瀚元,张苇锟

(1.广东海洋大学寸金学院,广东 湛江 524088;2.深圳市宝安区人民政府政策研究室,广东 深圳 518100)

据联合国统计,亚洲人口老龄化于2000至2050年将年均增长14.01%,而亚洲的人口本来就占世界人口的60%,若从国际人口视角来看,“婴儿潮”人口退休比例将会越来越多。根据联合国2013年的预测,随着出生率的降低和预期寿命的延长,2015年至2100年全球的年均抚养比在50%~60%,发达国家和发展中国家的抚养比均有所增加,只是发达国家的抚养比增长幅度比发展中国家要大,在2050年起超过70%,并逐步上升。到2050年,发达国家老年人口比例将是少年人口比例的两倍,增长到32%,而发展中国家老年人口比例将增长到19%,这表明全球人口年龄结构正趋老龄化变迁。随着全球人口老龄群体的逐年上升,国际资本将从“婴儿潮”人口低谷向“婴儿潮”人口高峰流动,造成经常账户逆差,引发金融结构调整,影响一国的金融资产投资。一般意义上,金融资产(股票和债券)的积累一般来源于45~65岁的人群,这阶段的人群将随着人口老龄化而逐渐减少,是否会“资产融化”呢?个体在生命周期不同阶段(青年—中年—老龄)会根据自己的风险厌恶或自身的理性预期进行配置金融资产,不同年龄群体对金融资产价格会存在怎样的传导机理?

一、文献回顾及述评

学术界主要从“生命周期资产组合效应”探讨人口年龄结构对金融资产的影响,主要是围绕人口年龄结构影响金融资产价格乃至金融资产投资组合展开的。

第一类是针对人口年龄结构对金融资产价格影响的研究,Cheolbeom Park(2010)指出人口年龄结构与金融资产价格呈∩型分布,解释了美国20世纪90年代的股市的暴涨得益于“婴儿潮”人口带来的人口红利,导致金融资产需求大于金融资产供给[1]。个体于不同生命周期对金融资产种类配置需求不同与其风险厌恶有关,老龄化家庭的风险厌恶较强,即“江湖越老,胆子越小”(叶红梅,2014)[2]。

第二类是针对人口年龄结构对金融资产投资组合影响的研究。“婴儿潮”人口退休会减少如股票金融资产的持有量,即风险金融资产组合与人口结构呈倒U型,老龄人对风险金融资产的参与率相较于年轻人可能性要低(柴时军等,2015)[3]。但也有另一种观点认为,由于遗赠动机和预防性储蓄的存在,老龄人并不会抛售如股票类的风险金融资产,还是会持有相当高的比例,对股票的需求并没有显著变化,如邱雨薇(2015)指出很多年轻人不精通如股票的风险资产投资,而收入风险和外部环境是年龄的减函数,老年人的面临风险相较于年轻人要低,如股票的风险资产的持有比率会相对较高[4]。王聪等(2017)基于中国家庭金融调查数据(CHFS)实证发现老龄化家庭比较倾向于银行储蓄等安全型金融资产,而对股票风险型金融资产需求较少,抑制风险型金融资产价格的上涨[5]。

目前的研究还存在着局限性:第一,以抚养比衡量人口年龄结构,忽视个体各个阶段的特性。抚养比反映的是人口红利,不能精确反映人口年龄结构的质,高估人口年龄结构对金融资产价格的影响。第二,只是以发达国家为主要研究样本,没有考虑到经济体发展差异。为了弥补上述不足,本文采取不同年龄阶段的人口占比替代抚养比衡量人口年龄结构,运用动态GMM面板数据模型,利用发达国家和发展中国家的面板数据实证考察人口年龄结构对金融资产选择的作用影响渠道。

二、理论逻辑

人口年龄的变迁将引发一国金融资产价格的变化,甚至会影响一个区域乃至全球金融资产价格的变动。Firedman(1957)提出的永久性收入和Modigliani等(1963)提出的生命周期假说,相继用来阐述个体年龄与消费行为之间的关系,后来被国内外众多学者用于解释家庭年龄与金融资产价格的关系。这两个假说都表明通过对金融资产积累和处置,人们会平滑自己一生的消费。随着人口年龄结构变迁,社会人口年龄结构将会在年轻型、成年型和老年型之间更替,金融资产的价格也会不同年龄阶段经济体之间循环变动。上述文献梳理透视了,金融资产价格变动具有个体生命特性,投资者无论对风险型或稳健型的金融资产持有数量随着年龄的增加而增加,退休后随着年龄的增长而减少。于是,可得到假设1:

假设1:人口年龄结构与金融资产价格呈倒“U”,中年人无论对风险型或稳健型的金融资产持有量最高,到老年,慢慢抛出以致退出金融市场。

不同经济体发展特征及社会制度的不同,个体的风险偏好和金融资产投资也具有明显个体生命特性。在发达国家,随着个体年龄的增长,现金持有量就会减少而股票类风险型金融资产就会增加,但到老年时,个体减少对金融资产的持有以拥有更多现金用于消费或遗赠给下一代,金融资产价格将迎来一轮下跌。个体对金融资产的需求因生命周期的不同阶段而导致选择不一样,会因各阶段风险厌恶差异来配置不同金融资产。

在欠发达经济体,社会制度相较于发达经济体较为滞后,个体根据自身的偏好和风险厌恶程度决定当前的金融资产选择,持有的金融资产期限会在一生中发生数次变化。在青年时期,支出大于收入,财富积累低,由于买房、买车及其他各种消费,为了应付生计而背负着较为沉重的抚养负担进而没有闲置的财富而很少进行金融资产(股票或者债券)的配置并且需要外在的金融支持;到中年时期,收入大于开支,收入达到一生中的峰值,财富积累随即增加,各种消费需求得以满足个体开始配置积累金融资产并且减少外在金融支持的需求,多是持有期限较长的股票类的金融资产;进入老年时期,收入来源的消失以及开支的刚性存在,个体开始处置积累的金融资产,慢慢减少对金融资产的持有(无论是风险类金融资产还是安全类的金融资产),直至慢慢退出金融市场以有充足的财富用于消费和生活享受。

综观不同发展程度经济体个体对金融资产需求的变迁,我们可得如下假设2a和假设2b:

假设2a:在发达经济体中,风险型金融资产价格与个体生命周期呈驼峰状态,而稳健型金融资产价格随着个体年龄增加而下滑。

假设2b:在欠发达经济体中,金融资产价格在个体“青年—中年—老年”周期会分别呈现“下跌—上涨—下跌”的趋势。

三、变量选择及实证研究

(一)变量的选择及数据来源

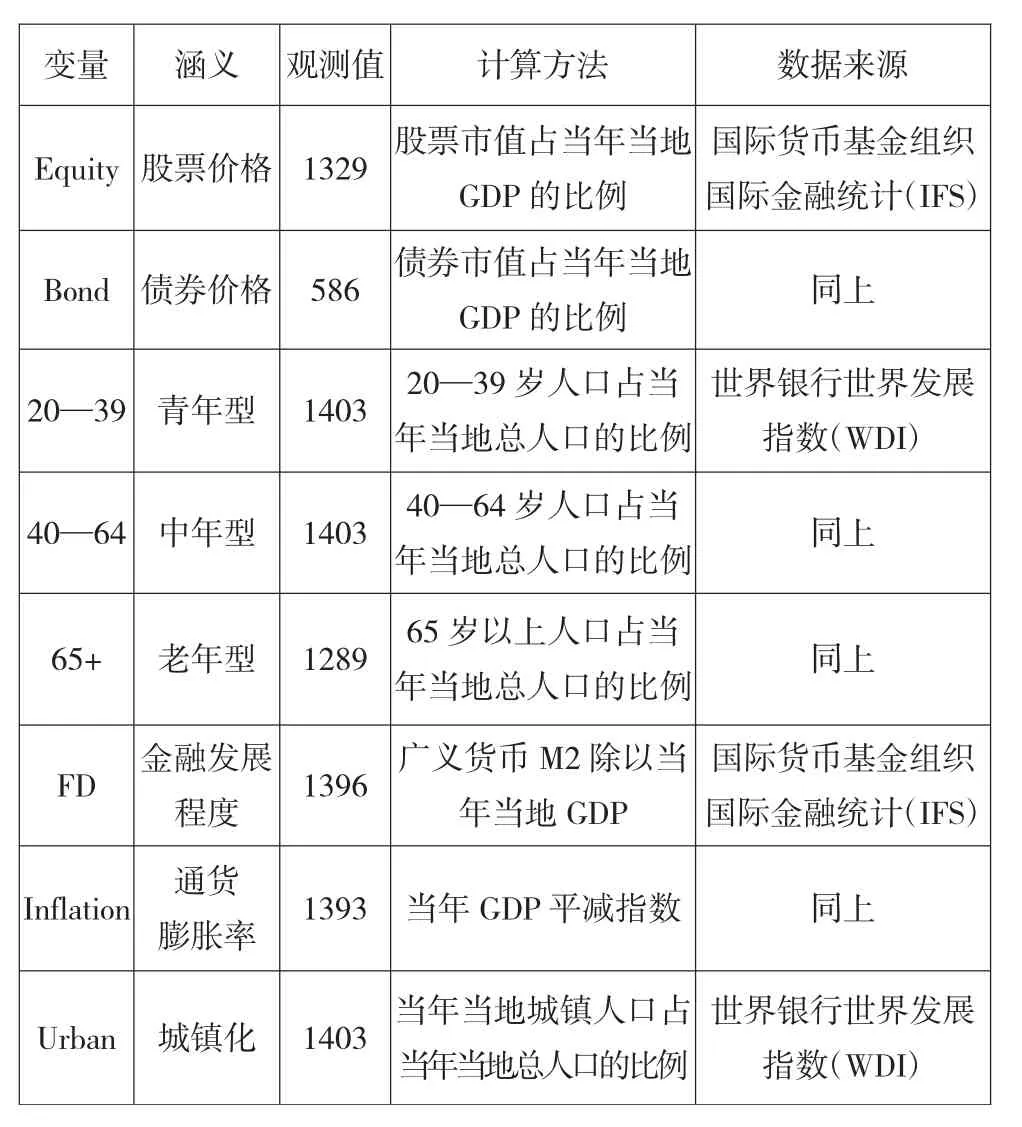

金融资产一般分为风险型金融资产和稳健型金融资产,而风险型及稳健型金融资产一般以股票及债券为主,本文拟采用股票及债券价格衡量它的被解释变量,以20—39、40—64及65岁以上人群占当年当地人口总比例作为主解释变量,详细的各变量指标及数据来源如表1所示,在此不作累述,其中的本文采用的是61个国家1995—2017年的细分为26个发达国家和35个发展中国家的共61个国家为样本。

表1 变量指标及其数据来源

(二)模型估计

考虑到各国金融体系有着自身的特点,各国金融体系在演变过程中可能存在时间效应,建立如下的动态面板模型:

其中,Asset涵括股票市场(Equity)和债券市场(Bond)等被解释变量,涵括青年型(20—39岁)、中年型(40—64岁)和老年型(65岁以上)等主解释变量,CV涵括金融发展程度(FD)、通货膨胀率(Inflation)和城镇化率(Urban)等控制变量,和分别表示不可观测的国别特征和随机误差项,两者共同作为模型的误差项。由于本文的样本是选择跨期23年的面板数据,考虑到国家间的相依性,多个同质经济体经济结构存在多重共性,采用系统广义矩(SYS-GMM)可克服此弊端和避免实际估计的有偏,也无需对模型的设定存有要求,其中权重矩阵不用受约束。

(三)实证结果

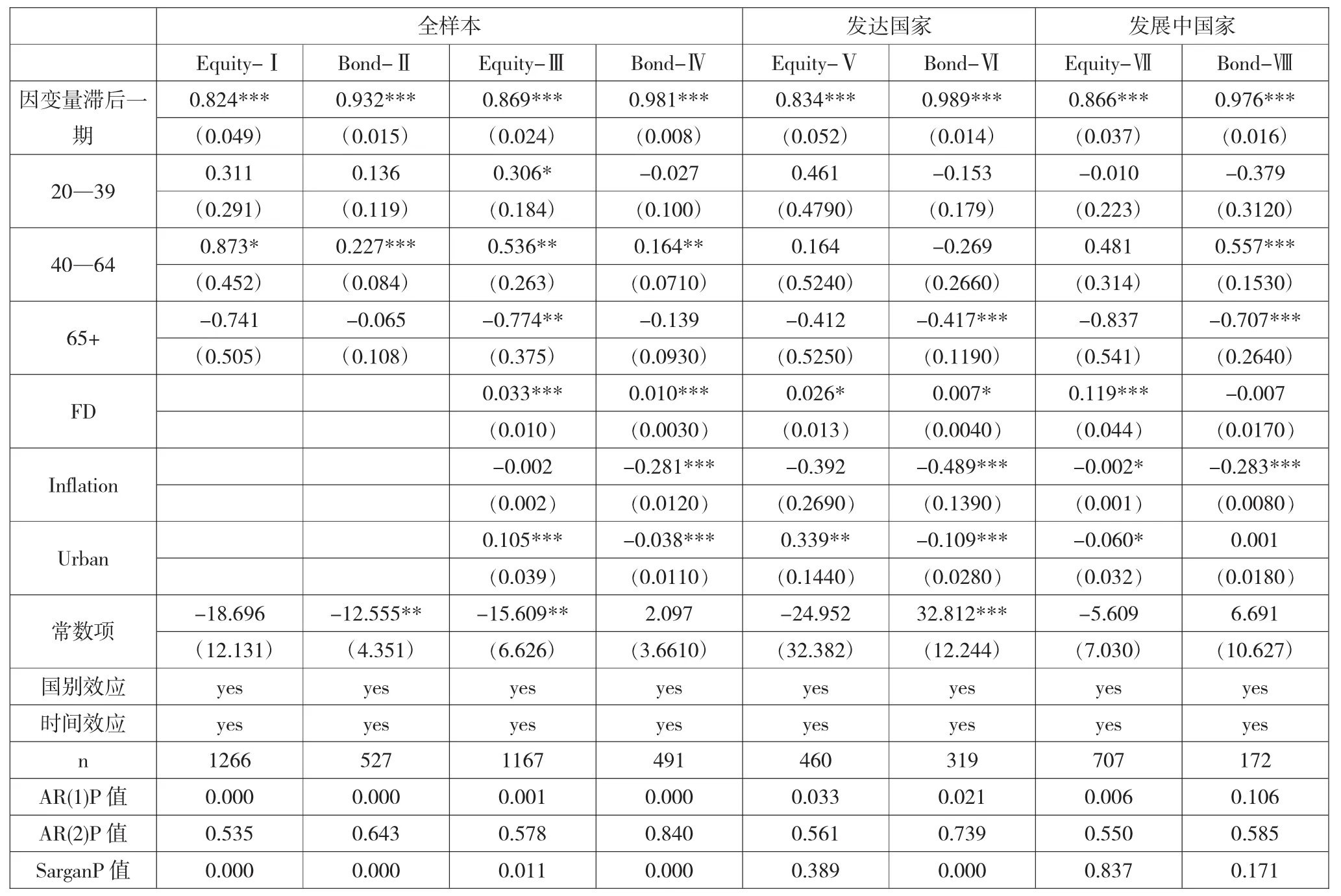

基于61个国家全样本面板数据对如表1中的变量进行系统广义矩(SYS-GMM)回归,加入一阶滞后(AR(1))和二阶滞后(AR(2)),并以稳健标准误控制异方差,顺而报告Sargan的值,如表2所示。

表2 (SYS-GMM)回归结果

在不考虑控制变量情况下(即Ⅰ~Ⅱ列),青年期对风险型或稳健型金融资产的传导系数皆为正,若考虑控制变量(即Ⅲ~Ⅳ列),对股票价格则产生显著的促进作用,对债券价格的影响则由正变成负。青年时期正处于个体事业的起点期,收入和财富处于一生中的“低谷”,为组建家庭购房、购车及其他日常消费,支出大于收入,加上财富效应较为微弱,没有太多资本积累,主要是靠老一辈的经济支持,降低了日常消费在总收入的比重,增加股票债券选择需求,故青年期与股票债券价格呈正相关。

当个人从青年期步入中年期,经验和阅历较为丰富,收入和财富处于个人一生的“高峰”。随着金融信息的慢慢沉淀和积累,中年期对股票拥有较强的财富效应,故对股票价格产生显著的正效应(即Ⅰ列和Ⅲ列)。出于理性未来收入预期和预防储蓄,中年期对债券价格还是存在稍强的财富效应,对债券选择起着显著的推动作用(即Ⅱ列和Ⅳ列)。当个人从中年期迈入老年期,退休收入大大减少,房价的高涨压缩老年人为资助年轻一代无法进行充分的财富分摊,逐渐变现股票资助年轻一代购房或用于日常消费,股票市场的“财富效应”会显著地减弱。对老年人而言,若将他们中年期所积累的增值资产都遗留给年轻一代,其生活的边际效用会相继降低。所以老年人并不愿意将增值资产都遗留给年轻一代,也会抛售股票,股票选择需求小于供给,股票价格进而下滑,股票价格受到显著抑制作用(即Ⅰ和Ⅲ列)。

在发展中国家,个体青年期财富积累弱,加上这类经济体普遍存在需要买房安土重迁的风俗习惯,除用于购房外的闲暇的财富就会减少,对于金融资产需求量就会减少,故对金融资产的价格产生负相关(如Ⅶ和Ⅷ列);而发达国家则相反(如Ⅴ列)。随着青年期步入中年期,有着固定的期望收入,发展中国家的中年人与发达国家的一样有充足的资金用于股票投资选择。绝大部分发展中国家经济体的中年个体趋向保守稳健,出于未来养老的考虑,比较倾向于债券类的稳健金融资产,而发达国家个体经济体一般追求“高风险高收入”,债券需求明显低下,所以发展中国家的中年个体金融资产价格是正的传导方向,而发达国家中年则只对股票风险型金融资产价格为正,且对债券稳健型金融资产价格负传导。

总体上,人口年龄结构与金融资产价格倒U型,印证了假设1。由表2得知,当个人处于青年生命周期时,收入相较于前人要低,可支配资金也较少,会抑制金融资产价格上涨。从发达经济体和发展中经济体考虑,发达经济体的人口年龄结构与股票类风险型金融资产价格呈倒U型,而一直抑制债券类稳健型金融资产价格的上涨,印证了假设2a;而在发展中经济体,个体对金融资产价格的传导则随着“青年—中年—老年”生命周期变迁趋“下降—上涨—下滑”的变动态势,也印证了假设2b。

四、结论及展望

本文利用61个国家1995—2017年面板数据为全样本,细划分为发达国家和发展中国家两个子样本,运用系统广义矩(SYS-GMM)探讨人口年龄结构对金融资产价格的传导机理。研究发现,青年期(20—39岁)间接依赖老一辈的经济支持,推动股票价格和债券价格显著增长;步入中年期(40—64岁),收入处于一生“峰值”和未来退休收入预期考虑,持续增加股票和债券的选择;迈入老年期(65岁以上),股票和债券选择需求是老龄期的减函数,随着年龄的增加而逐步下降,直至淡出金融市场。从经济发展阶段划分看,发展中国家的青年期对股票债券需求弱,到中年期(20—39岁),倾向于选择股票和债券的欲望稍弱于青年期,债券选择显著性增强;无论是发展中国家还是发达国家,老年期显著降低对股票债券需求。总体上,人口年龄结构稳健显著影响金融资产价格,不同年龄阶段配置选择不同的金融资产;金融资产价格与人口年龄结构都是倒U型。从经济体发展阶段来看,发达经济体的人口年龄结构与股票风险型金融资产和债券稳健型金融资产呈倒U型和一直下滑态势,而发展中经济体个体随“青年—中年—老年”年龄结构的变动则与金融资产价格呈“下降—上升—下降”的发展趋势。

随着全球人口年龄结构逐渐进入老年化社会,老年化经济体出于资产的保值、养老的顾虑和风险偏好度的降低会逐渐退出股票或债券市场,部分老年化经济体还继续持有期限较短且有保值性的债券,但参与程度极低。需要注意的是,个别国家的金融体系已不能满足老龄化人群的金融资产选择,尤其是中国。中国股市2015年大起大落,到2016年“熔断机制”的“百日维新”;多家沪深A股上市公司以“套现圈钱”盈利为目的,致使股票名义市值偏离于实际市值,侧面证实了中国金融体制现存的顽疾。而且,为应对未来人口红利的消失,中国于2015年10月实施“全面二孩政策”,同年12月颁布“延迟退休年龄”政策规定,人口结构必将发生新的变动,倒逼金融资产需求变迁,未来的金融资产需求能否满足日益增长的公民民众需要呢?因此,随着人口结构转变,应结合人口结构各生命周期的特征,“头痛医头,脚痛医脚”,因个体生命周期而宜,健全财富管理模式,发挥市场在金融资产配置的决定性作用;支持小微金融产品创新[6],丰富金融市场服务体系,实现风险转移分担,创新金融投资理财产品,拓展个体生命周期的投资选择渠道,保证金融市场的蓬勃态势不会因人口结构变迁而相互抵消。●

本期插图均为雷希文国画作品

猜你喜欢

石材(2022年4期)2023-01-07 10:47:04

数学物理学报(2021年6期)2021-12-21 06:24:52

数学物理学报(2019年5期)2019-11-29 07:47:04

中国外汇(2019年6期)2019-07-13 05:44:04

数学年刊A辑(中文版)(2016年1期)2016-10-30 01:46:20

海洋渔业(2016年6期)2016-04-16 03:00:35

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21

博览群书·教育(2013年9期)2013-04-29 18:15:32