员工持股在企业中的应用

——基于博弈论视角的分析

2018-11-01 06:37

武汉船舶职业技术学院学报 2018年3期

(桂林理工大学,广西桂林 541000)

1 研究背景及现状

普通员工作为企业的重要利益相关者,使其能够参与到企业剩余价值的分配中来,通过与员工建立长期的激励机制,形成员工与企业的利益共同体对企业的发展十分重要。员工持股最早是由美国学者凯尔索提出的,他的“双因素论”指出,劳动和资本应一起创造财富,员工不仅要从劳动中获得报酬,而且要从资本中获得收益。20世纪90年代,玛格丽特·布莱尔提出人力资本产权理论,这一理论认为,企业的控制权和剩余价值的分配权不能只由出资人享有,员工作为企业发展壮大的重要贡献者,通过员工持股可以有效激励员工更努力工作。

在经济“新常态”下,经济增速放缓,经济结构不断优化,市场活力进一步释放。党的十一届三中全会明确指出“允许混合所有制经济实行企业员工持股”。我国员工持股制度的发展一波三折,国家相关部门几番叫停员工持股计划,学术界关于员工持股的争议也一直存在,员工持股导致国有资产流失,造成员工“搭便车”的现象,激励作用有限等问题不断阻碍着员工持股制度的发展。然而,经济“新常态”下,经济结构亟待转型,企业股权制度改革势在必行,员工持股制度再一次受到政府以及学术界的重视。

就目前我国实行员工持股制度的企业来看,普遍存在员工持股平均化,员工持股比例过低,不能起到预期的激励效果等问题。在对相关文献分析整理后发现,多数学者认为实施员工持股制度前后企业绩效有显著提高。如李明和黄霞(2017)利用我国A股上市企业的相关数据,实证研究的结果显示员工持股激励与企业绩效之间存在正相关关系;孔锦等(2015)利用陕西省非上市中小企业的数据进行研究,结果表明员工持股对企业绩效的提升起到了十分重要的作用;马才华和何云佳(2016)通过对比华为和中兴两家实施员工持股后企业的发展状况后指出,员工持股不仅可以使公司获得更多的收益,而且有利于员工与企业之间形成良好的利益共同体。但目前关于企业员工持股比例高低的选择问题以及实施员工持股后普通员工与大股东之间的股权利益博弈相关方面的研究还比较少见,基于此,本文将主要从这两个方面进行博弈分析,以期对我国当前员工持股制度的实施提供良好的建议。

2 博弈分析

通过上述分析可以看到,员工持股无论是在理论上还是实践中都显示出一定的优越性,在帮助企业获得更高的收益的同时,使得员工和企业联系更加紧密,对企业更加具有归属感。但是,目前来讲,员工持股计划在我国实施还不够彻底,在实施过程中还存在很多问题。

2.1 员工持股高低的选择问题

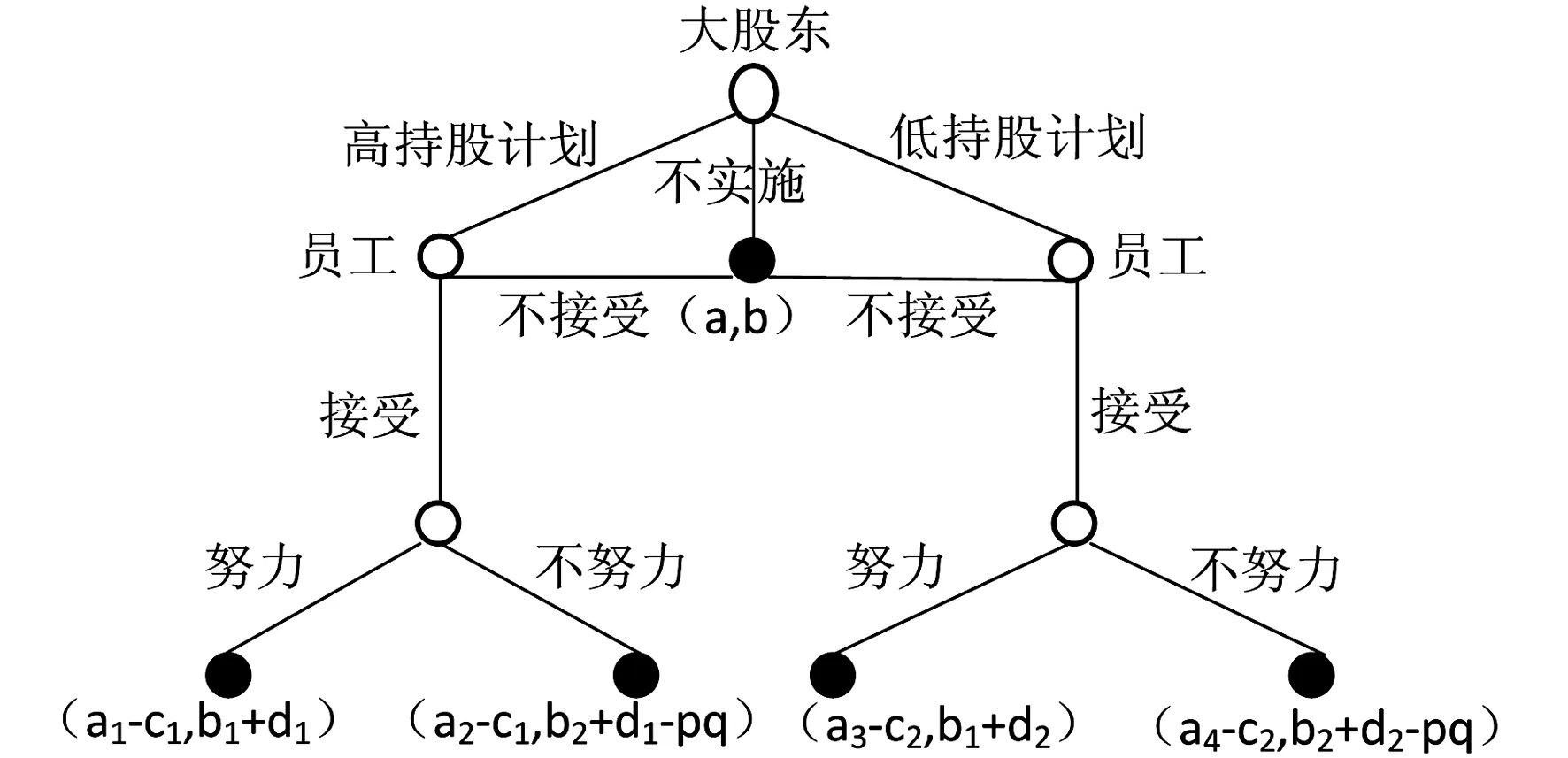

为了进行博弈分析,我们首先进行如下假设。假设1:经济人假设,即博弈双方是充分理性的;假设2:利益最大化假设,即博弈双方都追求自身利益的最大化;假设3:企业员工非特殊原因不存在辞职现象。在以上基本假设成立的基础上,本文从动态博弈的视角进行分析,参与者分别是普通员工和掌握企业所有权的大股东。此博弈模型的流程图如图1所示,由图1可知,此博弈模型共有三个步骤:第一,大股东对员工持股计划进行决策,如果实施,对员工持股比例的高低做出选择;第二,员工根据大股东做出的选择进行是否接受的选择,若员工选择不接受,则博弈无法进行下去,如果接受,则进入第三步;第三,员工接受此方案后是选择努力工作还是选择投机行为。这里所说的的投机是指员工通过少劳动而获得的与原来相同甚至更高的股权收益。当然,这种投机行为是有可能被发现并受到惩罚的,假设被发现的概率为p,惩罚的金额为q。图1中其它字母的含义如下:

图1 博弈模型

a:没有进行员工持股计划时大股东的收益;a1:实施高员工持股计划后员工努力工作大股东获得的收益;a2:实施高员工持股计划后员工不努力工作大股东获得的收益;a3:实施低员工持股计划后员工努力工作大股东获得的收益;a4:实施低员工持股计划后员工不努力工作大股东获得的收益。

b:没有进行员工持股计划时普通员工的收益;b1:实施员工持股计划后员工努力工作获得的收益;b3:实施员工持股计划后员工不努力工作获得的收益。

c1:高员工持股计划的情况下,大股东因此要付出的激励成本;c2:低员工持股计划的情况下,大股东因此要付出的激励成本。

d1:实施高员工持股计划后,员工得到的额外收益;d2:实施低员工持股计划后,员工得到的额外收益。

从员工持股比例高低的角度分析,对于大股东而言,高员工持股计划下大股东付出的激励成本c1要大于低员工持股比例下的激励成本c2,当然其获得的收益a1会比a2大,a3会比a4大;对于普通员工而言,在其努力程度不变的情况下,高持股计划下获得的额外收益d1必定会比低持股计划下获得的额外收益d2高。通过上述分析可以看出,高成本必然带来高收益,即大股东实施较高比例的员工持股计划虽然会花费较高的激励成本,但员工会因此而更加努力工作,使得股东和员工以及企业整体的利益都有所提升;相反,低成本虽然使得激励成本下降,但员工也不会尽心工作。

从大股东的角度分析,当a1-c1>a3-c2>a且a2-c1>a4-c2>a时,其最优的选择是实施员工持股计划,且高持股计划优于低持股计划,因为此时无论员工努力或是不努力工作都会带给其比没有实施员工持股计划时更高的收益;从普通员工的视角分析,在高员工持股比例下,当b1+d1>b2+d1-pq时,他们会选择努力工作,否则选择不努力工作,同理可以比较b1+d2和b2+d2-pq的大小来决定是否努力工作。但是,只要b1+d1、b2+d1-pq、b1+d2、b2+d2-pq都比b大,他们所获得的收益就与其努力程度没有关系了。

通过以上分析,我们可以得出以下两个结论:第一,企业在实施员工持股计划时要根据自身实际情况,不能一刀切,不能盲目跟从。当员工持股比例较低时,可能无法获得预期的激励效果;但员工持股比例过高时又会发生过高的激励成本,增加企业的财务风险。第二,制定良好的晋升和绩效奖励制度,只有这样,才能激励员工更加努力工作而不是通过投机行为获得基础的工资收益,从而也可以不断提升企业的收益。

2.2 实施员工持股计划后利益相关者之间的博弈分析

员工持股后,受到其持股数量的限制,很可能出现大股东及管理层合谋侵占员工利益的现象以及普通员工“搭便车”的现象。此时,管理层如何抉择就十分关键,与大股东合谋侵占普通员工的利益还是和普通员工联手形成对控股股东的制衡对其收益的影响哪个更大,如何防止大股东“一股独大”并形成普通员工与控股股东之间的相互制衡就显得尤为重要。

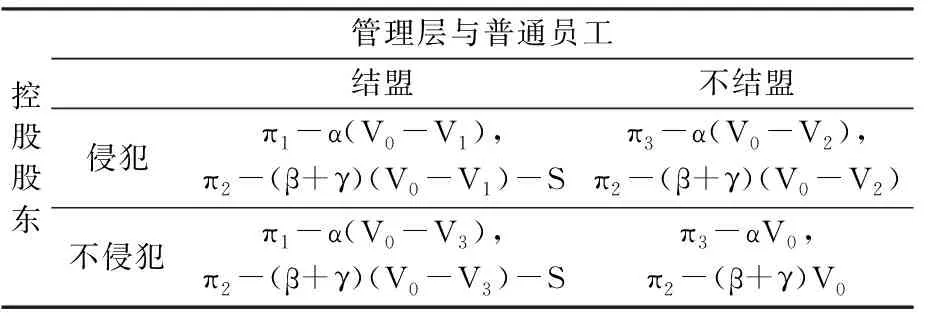

假设将某公司的股东分为控股股东、管理层、普通员工和其他小股东,持股比例分别是α、β、γ、θ,且0.5>α>β>γ>θ,α+β+γ+θ=1,假设控股股东因持股比例最多而拥有企业的实际控制权,所以控股股东很容易为了获取自己的超额利润而侵犯普通员工及其他小股东的利益。这里假设其他小股东的持股比例足够小,无法参与到企业经营状况的相关决策中来,而实施员工持股计划后,普通员工及管理层所持股票的比例可以达到与大股东之间相互制衡的程度。我们通过表1对普通员工及管理层与大股东之间的博弈支付矩阵来进行分析。表1中其他字母的具体含义如下:

π1:管理层与员工结盟的情况下,控股股东获得的股权收益和控制权额外收益;π2:管理层和普通员工获得的股权收益;π3:管理层与员工不结盟的情况下,控股股东获得的股权收益和控制权额外收益。

V0:控股股东选择不侵犯的策略时,管理层与普通员工不结盟情况下的企业价值;V1:控股股东选择侵犯的策略时,管理层与普通员工结盟情况下的企业价值;V2:控股股东选择侵犯的策略时,管理层与普通员工不结盟情况下的企业价值;V3:控股股东选择不侵犯的策略时,管理层与普通员工结盟情况下的企业价值。

S:管理层与普通员工因结盟而需花费的成本。

表1 大股东及管理层与普通员工的博弈支付矩阵

通过对表1的分析,我们可以看出,当π2-(β+γ)(V0-V1)-S>π2-(β+γ)(V0-V2)时,即结盟所需成本S<(β+γ)(V1- V2)时,普通员工和管理层进行结盟形成对控股股东的制衡是其最优的选择。此时,既可以监督控股股东的侵犯行为从而降低其侵犯行为发生的概率,又可以使得企业利益得到合理的分配。因此,存在“一股独大”现象的企业中可以适当多比例地实施员工持股计划,使得员工有能力和资格与管理层之间形成联盟,监督和制衡控股股东的行为,使企业形成良好稳定的股权结构,充分发挥股权结构的公司治理作用。进一步分析可以得到,当S<(β+γ)(V1- V2)且V1>V3时,不仅能够促使普通员工与管理层之间联盟的形成,而且可以有效防止控股股东侵犯行为的发生,因为此时控股股东不侵犯获得的收益要比侵犯获得的收益高,这不仅可以使得委托代理问题得到很好的解决,对整个企业经营业绩的提升也有十分显著的作用。

3 政策建议

通过以上两个博弈模型的分析,我们可以看到,无论企业是否实施员工持股计划,还是从员工持股计划比例的高低以及实施后会给企业带来哪些影响等方面考虑,这一系列过程涉及到许多利益相关者的博弈,控股股东与管理层、管理层与普通员工、控股股东与普通员工以及外部中小股东与企业内部股东之间都存在着利益博弈。基于对上述博弈模型的分析,本文对我国目前正在进行的员工持股改革提出以下几点建议:

(1)结合企业实际情况合理实施员工持股计划。通过对员工持股比例高低的博弈模型分析,我们可以发现,员工持股比例高低并不是影响员工持股计划实施的关键性因素,只要博弈各方能够从员工持股计划中得到比原来更多的收益,那么,无论是大股东还是普通员工都会欣然接受员工持股计划,所以企业要结合自身情况合理安排员工持股计划的实施,不能将员工持股计划进行一刀切,同时注意公司的成长性等问题,使得员工持股计划真正发挥出其应有的激励作用。

(2)激励机制作用的发挥需要良好的约束机制相配合。员工持股作为一种有效的长期激励机制,其对员工工作积极性以及提升企业整体业绩的作用当然毋庸置疑。但是,在进行员工持股比例高低的博弈分析中,我们可以看到,实施这一计划需要企业付出相应的激励成本,而且实施后能不能达到真正的激励作用,员工是否会选择“搭便车”和投机行为获取额外收益都是企业需要考虑的问题,所以在实施员工持股计划时,不仅要制定良好的激励机制,而且要有相配套的约束监督机制。

(3)充分利用股权制衡给企业治理带来的好处。实施员工持股计划后,对控股股东和管理层以及员工之间的利益博弈进行分析后,我们可以看出,管理层与普通员工进行联盟形成对控股股东的制衡可以有效提升管理层和普通员工的收益,而且当结盟成本小于他们不结盟所损失的收益且控股股东通过侵犯行为得不到额外的好处时,企业中会形成控股股东不侵犯管理层和员工的利益且员工与管理层达成结盟对控股股东进行制衡的良好局面,所以在员工持股后要尽量减少其与管理层之间的结盟成本,在企业中形成良好的股权制衡结构,使得博弈各方从员工持股计划中得到更多的好处。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

今日财富(2021年2期)2021-01-15

环球市场(2020年23期)2020-01-18

劳动保护(2019年7期)2019-08-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

企业文化·中旬刊(2014年5期)2014-06-25

职教论坛(2010年22期)2010-12-31