“新环保法”提高了企业环境信息披露质量吗?—— 一项准自然实验

2018-10-31 05:15

证券市场导报 2018年8期

(对外经济贸易大学国际商学院,北京 100029)

引言

环境污染已经成为制约我国经济可持续发展以及社会安宁的重要问题。为此,我国政府出台了一系列的政策,进行了一系列的改革。习近平总书记指出,加快生态文明体制改革,建设美丽中国,党在十八大和十九大中分别提出了“美丽中国、永续发展”“建设生态文明是中华民族永续发展的千年大计”,并且首次将生态文明写入党章,环境问题已经上升到国家战略层面,成为当下政府关注的重要问题。如何从制度以及立法层面解决环境问题,减少公众的环境恐惧感并增强公众对政府的信任感,已经成为当下重要的改革议题(贾峰,2016)[24]。早在1979年,全国人民代表大会常务委员会通过并颁布了《中华人民共和国环境保护法(试行)》,后在1989年我国正式颁布了第一个《中华人民共和国环境保护法》,2011年《中华人民共和国环境保护法》的修改列入第十一届全国人民代表大会的立法计划,之后经历了四次审议、两次公开征求意见,到2014年4月24日,经中华人民共和国第十二届全国人民代表大会常务委员会第八次会议审核,修订后《中华人民共和国环境保护法》(以下简称“新环保法”)公布,于2015年1月1日开始实施。至此这部中国环境领域的“基本法”,完成了25年来的首次修订。作为“史上最严环保法”,其颁布实施势必对中国生态文明保护起到制度约束,并与其它相关法律法规为美丽中国“保驾护航”。然而当前我国企业环境信息披露质量并不高(沈洪涛和李余晓璐,2010)[30],研究其对企业环境行为,尤其是作为外界观察企业环境行为“直接窗口”的环境信息披露的影响,具有重要的现实意义。

环境信息披露问题的研究起于20世纪70年代,这方面的文献浩如烟海,国外研究内容主要集中于环境信息披露的数量和质量(Moneva and Llena,2000;Campbell,2004;Moroney etal.,2012)[11][5][12]、影响因素及事件(Wilmhurst and Frost,2000;Aerts etal,2008)[18][1]以及环境信息披露与环境绩效之间的关系(Patten,2002;Al-Tuwaijri etal,2004;Cho and Patten,2007)[17][2][7]。随着中国对环境问题及环境保护的日趋重视,近年来陆续有学者开始研究企业环境信息披露。已有文献表明,公司特征(汤亚莉等,2006)[32]、公司治理(肖华和张国清,2008;黄珺和周春娜,2012;毕茜等,2012)[36][23][19]、公司外部监督机制(张济建等,2016;郑建明等,2017)[38][40]以及政治关联(林润辉等,2015;李强和冯波,2015)[26][25]都是影响企业环境信息披露的重要因素。上述研究大部分从公司治理以及影响公司治理的内外部监督机制角度考虑,然而却鲜有文献在宏观层面研究国家法律法规政策对微观企业环境行为的影响,特别是“新环保法”对企业环境行为的影响。基于此,本文以2013~2016年沪深A股上市的重污染企业为研究样本,通过双重差分法(DID),按照实际控制人行政级别分类,实证检验了“新环保法”对企业环境信息披露质量的影响。并进一步分析了不同地区环境规制以及市场化水平下,“新环保法”对企业环境信息披露质量的影响。

本文可能的创新和贡献体现在以下三个方面:(1)本文利用“新环保法”这一“准自然实验”,采用双重差分法(DID)研究政府法律法规对于重污染企业环境信息披露质量的影响,将宏观政策的影响,丰富了企业环境信息披露质量影响因素相关文献,并为未来研究提供了新视角。(2)有助于从企业微观层面反应的角度,评估“新环保法”的实施效果以及经济后果,这对于相关监管部门以及政策制定部门具有参考意义。(3)在验证政府法律法规的同时,检验了市场机制的作用,发现市场机制与政府治理形成替代作用,为实现政府和市场协同治理提供了经验证据。

理论分析与研究假设

信号传递理论认为,环境信息披露有利于减弱相关环保信息出台给企业带来的负面效应,有利于企业的市场反应,进而影响股票价值(Blacconiere and Patten,1994;Patten and Nance,1999;沈洪涛和刘江宏,2010)[4][15][33];合法性理论认为“环境信息披露给组织提供了一种不必改变组织经济模式就可以维持组织合法性的方法”,进行环境合法性管理(Neu etal.1998;沈洪涛等,2014)[14][29],减少企业可能面临的威胁企业合法性的诉讼风险(Deegan and Rankin,1996)[9],减少企业遭受的社会舆论和压力(Villiers etal.,2006)[8]。然而企业进行环境信息披露,并不能直接增加企业经济效益,并且企业伴随着企业环境信息披露质量的提高,企业同时还需要增加环保投资,这使得企业不愿意主动去提高环境信息披露质量(Orsato,2006)[14]。因此,环境问题具有明显的外部性特征,是市场失灵的典型表现(毕茜等,2012)[19],而政府为实现经济发展与环境保护相协调的目标而制定相关法律法规等外部监管政策,可以直接或间接调控企业的经营活动,是消除外部性的主要手段。

现有关于环境信息披露制度的研究主要集中于正式制度。其中,环境法律法规的颁布直接影响企业的环境信息披露水平(尚会君等,2007;姚圣和周敏,2017)[28][37],周守华等(2012)[41]研究表明,政治因素在环境信息披露中占据重要地位。葛家澍和黄世忠(2002)[22]指出,当企业信息披露成本大于收益时,企业会产生舞弊动机,减少信息披露,监管者需对管理层施加压力,于是相关的法律、法规等制度形式便形成一种“公共契约”(方军雄和向晓曦,2009)[21],对弥补企业社会责任的缺失至关重要。杜颖洁和杜兴强(2014)[20]研究表明,完善的法律环境能够促进企业社会责任的履行。由此提出假设1:

H1:“新环保法”的实施提高了企业环境信息披露质量。

根据要素禀赋假说,当企业遵循环境的遵守成本小于相应要素禀赋成本时,企业能从要素投入中获得收益,企业便会接受严格的环境规制(唐国平等,2013)[33]。因此,随着政府规制环境力度强度的增加,企业违规环境行为受到的惩罚越高越高,企业违背环境行为所带来的禀赋收益超过环境信息披露遵守成本,企业就会遵守政府环境政策,增加环保投入和提高环境信息透明度(张同斌,2017)[39]。然而,长期以来,由于我国各地区的经济发展水平很不均衡(世界银行,2006)[18],不同地区的经济发展水平、市场化情况以及环境污染治理水平均存在很大的差异(王小鲁等,2016)[35]。公司外部治理环境存在地区性差异,在法律保护、政府服务、政府干预等方面各政府呈现出的差异必然会诱使市场竞争对各地区企业经济活动影响的差异(万华林和陈信元,2010)[34],这其中就包括企业的环境信息披露行为。

在市场化程度较高的地区,其制度环境相对较好,市场机制对企业的经济行为和未来命运产生重要影响,不存在人为阻止竞争活动的障碍以及市场扭曲现象,制度环境好的地区与制度环境相对较差的地区最明显的区别就是自由市场中产生的压力迫使企业增强信息披露。然而在市场化程度较低的地区,制度环境相对较差,政府干预普遍存在,当地政府往往会通过手中的行政权力、审批、许可等故意设租,带给企业“额外负担”,从而对市场促进企业进行信息披露的激励作用受到严重阻碍。由此提出假设2:

H2:在市场化水平低的地区,“新环保法”对企业环境信息披露质量的正面作用更为显著。

研究设计

一、双重差分(DID)模型确定

双重差分(DID)模型是检验政策实施效果的常用方法,关于双重差分模型的设定,主要有两个部分,一是时间点的确定,二是实验组与对照组的确定。在本文中,我们借鉴Bertrand etal(2004)[3]、刘行等(2015)[27]的做法,依照事件发生年份选择样本,观察样本前后两期变化。我们依照“新环保法”的实施历程,选取2013~2014年为政策(“新环保法”)实施前年份,2015年、2016年为事件发生后年份,赋值为1,其余为0。对于实验组与对照组,我们依照“新环保法”第二章第二十六条按照企业行政级别是否为厅级及以上,选择实验组与对照组(实验组为企业行政级别为厅级及以上,对照组为其它),“新环保法”对县级人民政府实施更为严厉的监管措施,以此使其有动机去限制比其行政级别更高的企业。基于此,我们通过实证解释“新环保法”对企业环境行为的影响。

二、样本筛选与数据来源

本文以2013~2016年沪深A股票上市且被定义为重污染企业3的上市公司为研究样本。剔除ST、*ST类和财务数据异常和数据缺失的上市公司后,最终得到2229个年度观测值,其中2013年529个、2014年544个、2015年574、2016年582个。本文数据来源于以下两个途径:(1)环境信息披露质量的数据主要来源于手工收集;(2)其他数据均来源于国泰安数据库(CSMAR)。为了克服异常值对研究结论的影响,对主要连续性变量的极端值(首尾1%)及采取了Winsorize处理。本文所用数据处理软件为Stata14.0。具体如表1所示。

三、模型设定与变量说明

在检验政策实施效果影响时,通常采用双重差分(DID)方法进行回归分析,本文借鉴Bertrand etal(2004)[3]、刘行等(2015)[27]的研究,设置如下模型(1)。在模型中分别控制了年度固定效应、行业固定效应以及地区固定效应,并且在考虑了异方差问题(White检验)。

模型中的变量定义如下:

表1 分年度环境信息披露上市公司数量

1.环境信息披露质量(EDI)。借鉴毕茜等(2012)[19]的研究,手工选取了企业环境信披露的实证和形式两个维度,并采用内容分析法来定量评价企业环境信息披露质量,分别从形式和实质两个维度进行评分。为了保证评分的客观可靠,本文采用重测信度法和评分者信度法加以验证,结果显示一致性系数在1%的水平上显著,且均大于95%,因此结果可以认为是相对稳定可靠的。

2.双重差分项(Treat×Post),实验变量与时间变量的乘积,其中实验变量(Treat),按照企业实际控制人行政级分组,行政级别为厅级及以上为1,否则为0;时间变量(Post),2014年以后为1,否则为0。

3.控制变量。依据已有研究,我们还控制了对企业环境信息披露质量可能造成影响的公司特征和公司治理的相关变量,具体选取了企业规模(Size)、公司上市年龄(Age)、资产负债率(Lev)、企业盈利能力(Roa)、高管持股比例(Exeshare)、董事会规模(Boardsize)、独立董事比例(Indep)、以及年度效应、行业效应和地区效应。全部变量的定义及其说明见表2。

四、描述性统计

主要变量的描述性统计结果入表3所示。比较发现,重污染企业的环境信息披露质量最小值为0,最大值为0.800,两者差距较大;均值为0.210,中位数为0.163,均值大于中位数,这表明我国重污染企业环境信息披露质量分布不平衡,差异非常大。

五、单变量检验

我们按照上市公司实际控制人行政级别,对实验组(厅级及以上)和对照组(其它)进行了简单的单变量分析。如表4所示,在“新环保法”实施以后,实验组的环境信息披露质量平均提高了0.265,对照组的环境信息披露质量平均提高了0.019,而实验组的环境信息披露质量显著高于对照组公司,这初步验证了假设1。

六、平行趋势检验

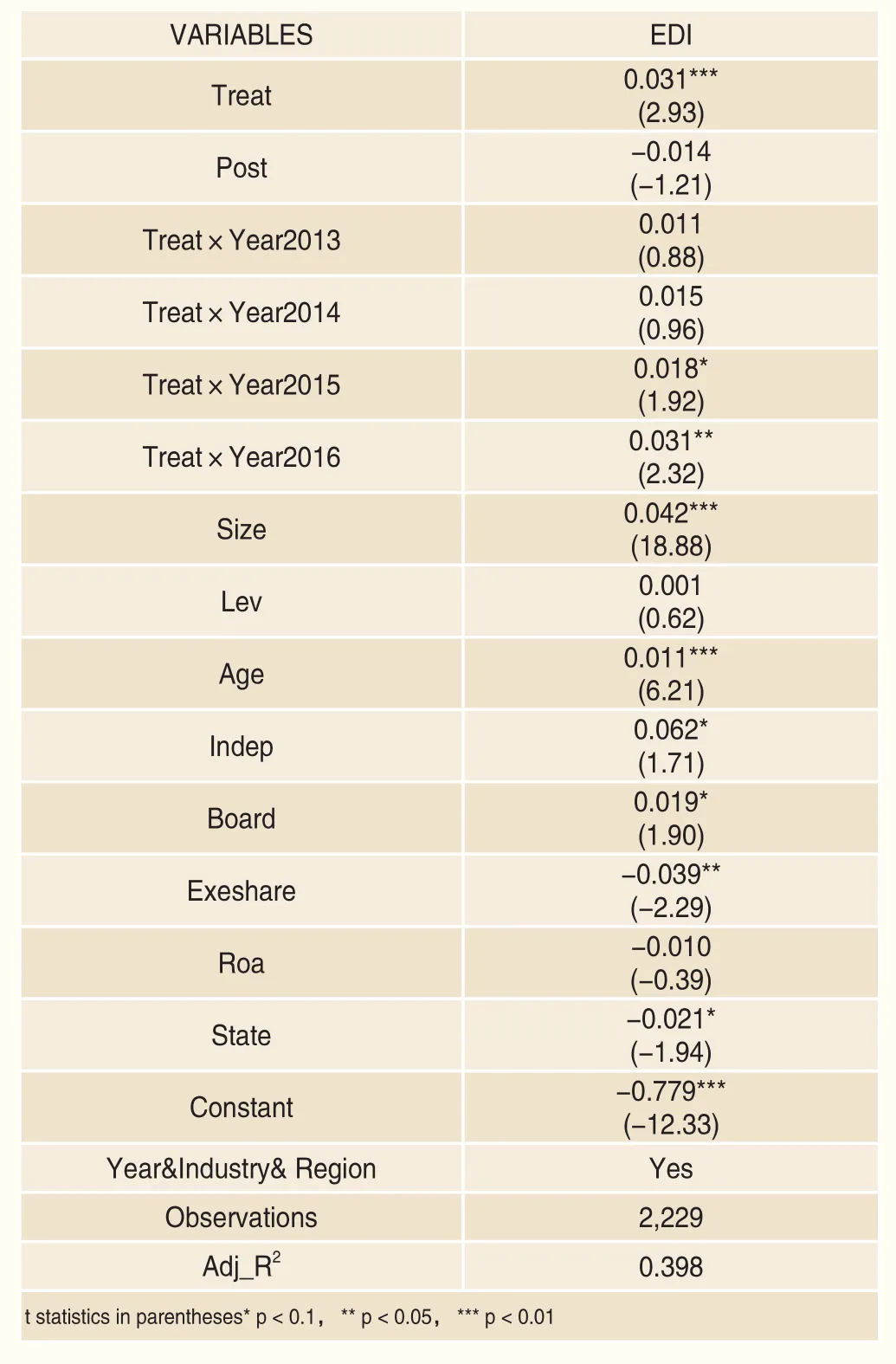

双重差分(DID)模型估计的有效性依赖于平行趋势检验(parallel trend),平行趋势检验是指实验组和对照组在实验之前保持了相同或近似的发展趋势。只有在平行假定满足的情况下,双重差分(DID)模型的检验才能得到准确的结果。因此,根据Hong & Kacperczyk(2010)[10]的研究,我们参照模型(2)进行平行趋势检验,结果如表5所示。

从表5中,我们发现,在政策实施后年份的交互项系数在10%、5%的水平上依次显著为正,而在这之前,交互项系数均不显著。这满足了DID模型的平行假定。因此,“新环保法”对企业环境信息披露质量作用的估计是有效的。

表4 单变量检验

表5 平行趋势检验

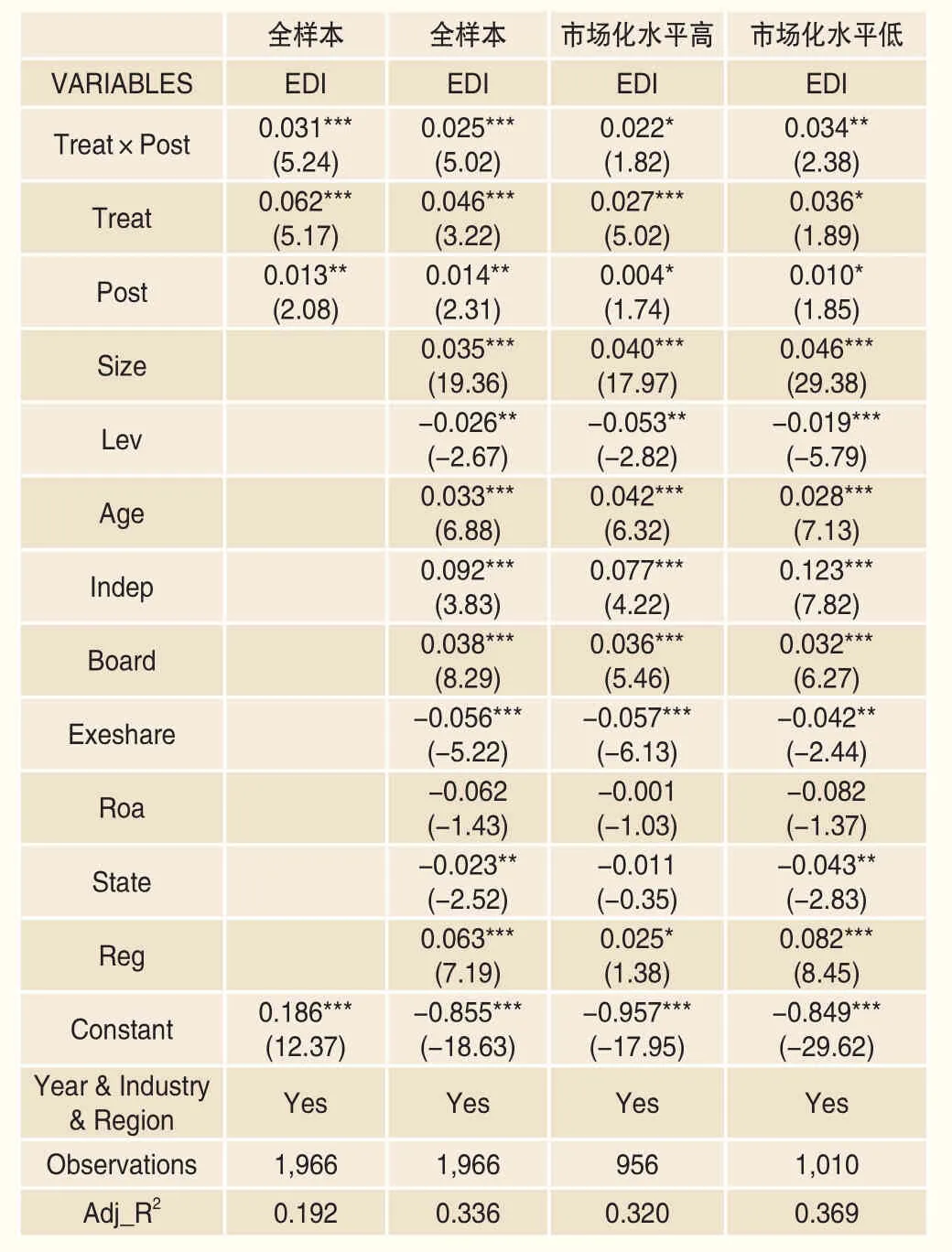

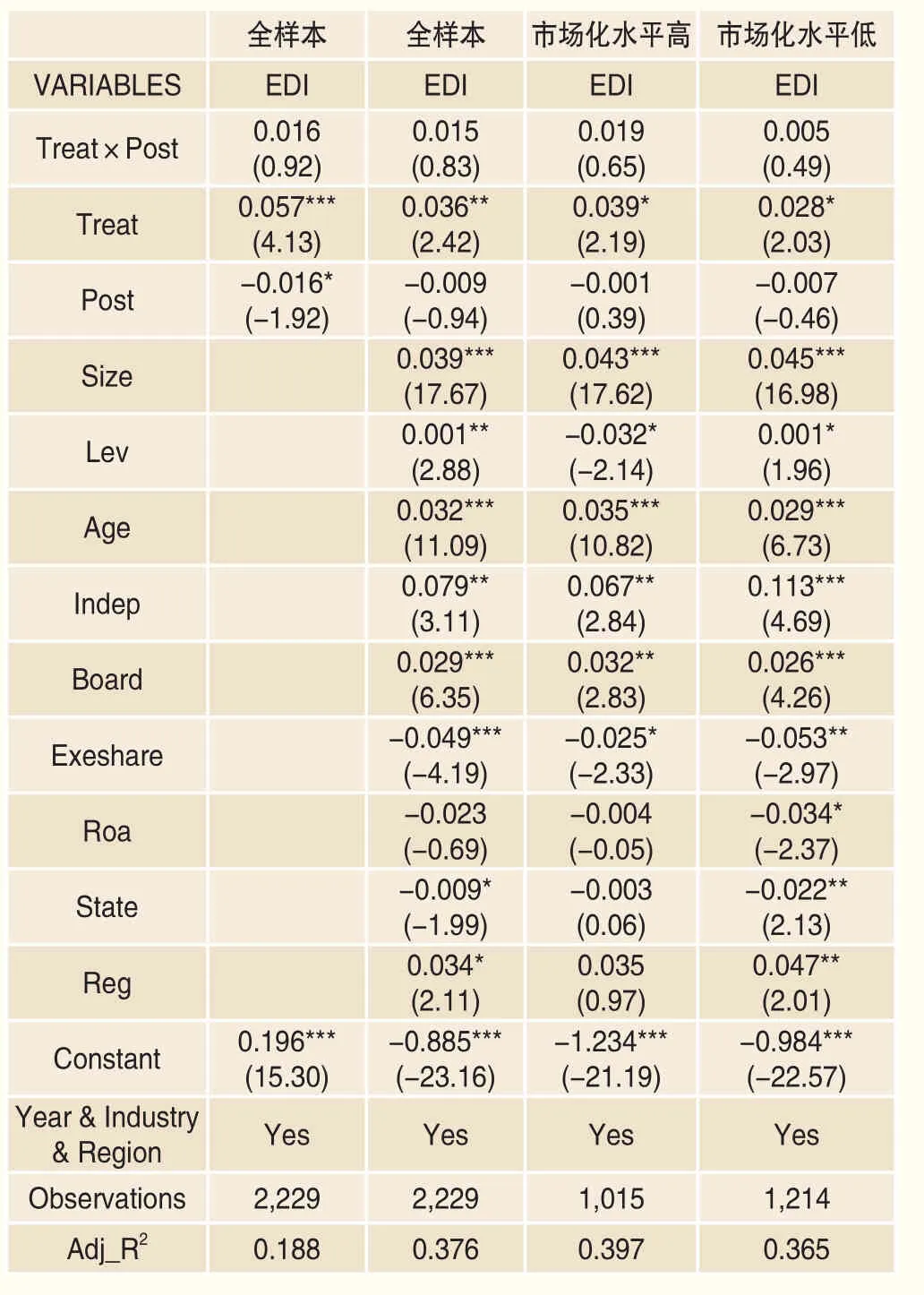

表6 “新环保法”对企业环境信息披露质量的影响

实证结果与分析

一、主体检验

对于假设1和假设2的验证,表6报告了检验结果。为了缓解异方差问题,采用了White检验进行修正,并考虑时间固定效应、行业固定效应以及地区固定效应。我们报告了环境信息披露质量在环境保护法实施之后对比政策实施之前的变化。在全样本的检验中,列示了是企业环境信息披露质量在加入控制变量前后的相应结果;全样本回归结果显示,双重差分项(Treat×Post)的系数均为正,并且在1%的水平上显著,随着控制变量的加入,Treat×Post的系数呈现出合理的下降趋势。这说明,“新环保法”的实施提高了企业环境信息披露质量。从经济意义上分析,在加入控制变量,并控制时间、行业和地区效应以后,环境信息披露质量(EDI)的系数为0.027,即新环境保护法的实施使得企业披露环境信息质量提高了2.7%,从而验证了假设1。进一步检验假设2,不同地区市场化水平下新环境保护法对企业环境信息披露质量的作用,我们按照地区市场化水平中位数分为高低两组(高于中位数为市场化水平高一组,低于中位数为市场化水平低一组),对比分析市场化水平不同情况下,“新环保法”对企业环境信息披露质量的作用。回归结果显示,相比较市场化水平高一组,在市场化水平低的一组,双重差分项(Treat×Post)的系数正向作用更为显著。即在市场化水平高的地区,“新环保法”对企业环境信息披露质量的正面作用更为显著,从而验证了假设2。这也证明“新环保法”对企业环境信息披露质量有正面影响,并与市场机制形成互补作用。

二、稳健性检验

1.内生性检验

前文中我们论述了“新环保法”对企业环境信息披露质量的正向作用,但是不仅是“新环保法”可能会影响实验组(实际控制人行政级别为厅级及以上)的企业,也有可能是实验组企业长期行为导致新环境保护法所做出来的规定。为了准确的识别新环境保护法对企业环境信息披露质量影响的因果关系,本文通过倾向得分匹配法(Propensity Score Matching)为标的公司选取对照组,然后重新进行检验。本文按照上市公司前一年度的排污费、企业规模、负债率、盈利能力和所处行业为原则,分别进行一比一近邻匹配、半径匹配以及核匹配,然后重新进行检验。回归结果如表7、表8和表9所示。从回归结果中,我们发现主要结论与前文保持一致,假设仍然成立。

2.安慰剂检验

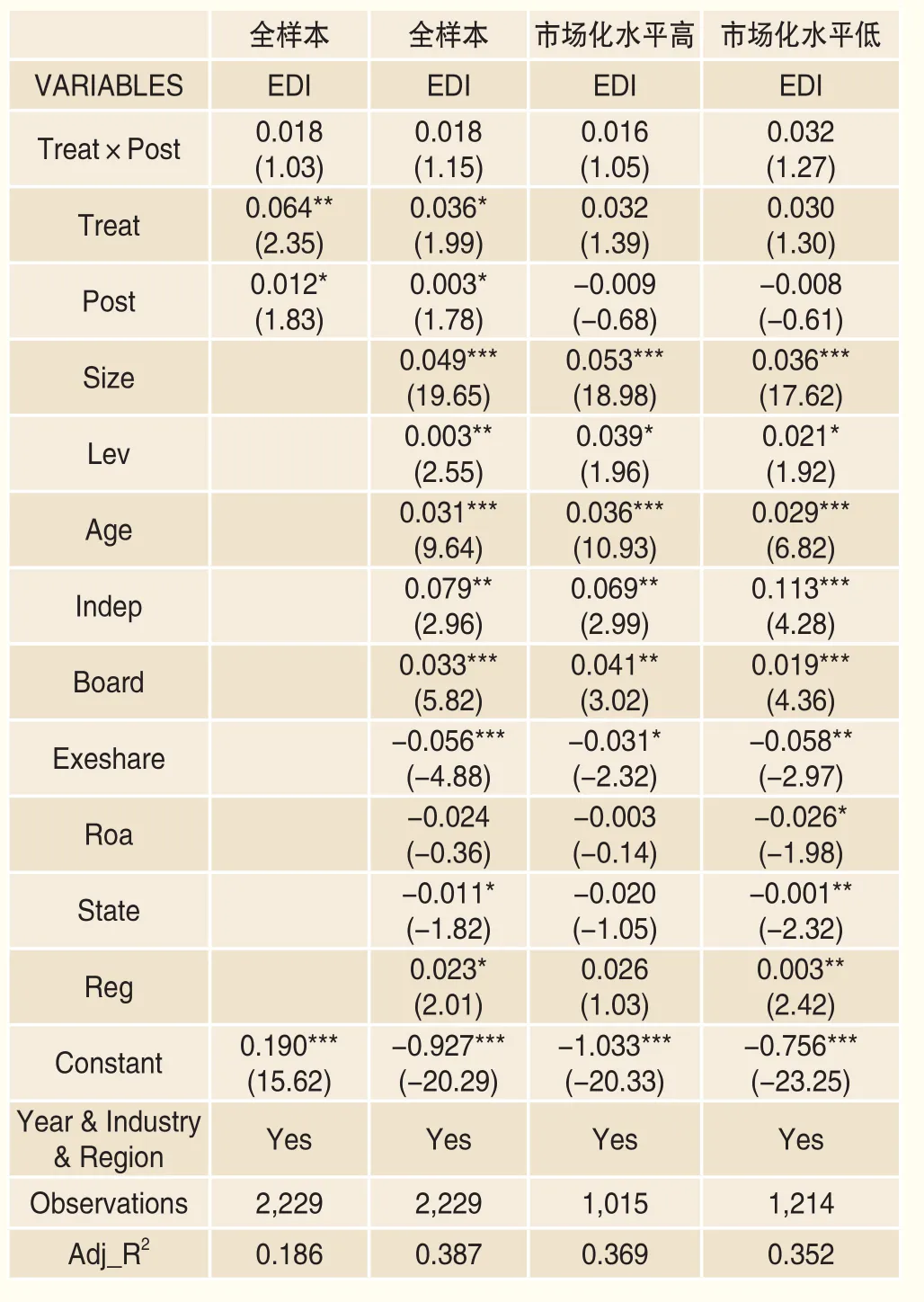

根据前述内生性解决的分析,外生事件同样可能不具有唯一性,“新环保法”对企业环境信息披露的影响或许是一个“假事实”,即并不存在特殊时间点会导致环境信息披露质量提高。参照Chen et al.(2015)[6],我们通过安慰剂检验来识别“新环保法”对企业环境信息披露质量的影响的唯一性,具体的,我们将“新环保法”实施的时间点分别设定为2013年和2016年,即分别将2014~2016年以及2016年认定为“新环保法”政策实施后的年份,赋值为1,其余年份为0,然后重新进行检验,检验结果如表10和表11所示。在回归结果中,我们发现双重差分项(Treat×Post)均不显著,安慰剂检验结果表明“新环保法”的实施具有唯一性,说明本文构建的外生冲击是准确的,结论是可靠的。

表7 PSM:一比一近邻匹配

表8 PSM:半径匹配

表9 PSM:核匹配

结论与建议

关于企业环境信息披露的影响因素,前人做出大量相关研究,主要基于委托代理问题,从影响公司治理的内外部机制进行探讨,然而由于环境信息披露具有严重的溢出效应,仅仅依赖公司治理无法达到预期效果,因此需要从立法层面考虑实施严格的环境法律法规政策,“新环保法”作为“史上最严环保法”,研究其对企业环境行为的影响,不仅可以给予“新环保法”对企业作用效果以实证证据,也对我国相关政策制定部门评估政策实施效果具有重要的现实意义,更是为从国家宏观层面探讨制度层面对企业治理提供了经验证据,具有重要的理论贡献。

表10 政策实施点转换(2013年)

本文以2013~2016年沪深两市A股重污染行业上市公司为样本,采用双重差分法(DID)实证检验了“新环保法”对重污染企业环境信息披露质量的影响。我们的实证检验建立第二章第二十六条,通过实际控制人行政级别分为实验组与对照组,对“新环保法”的实施效果进行解释。本文研究发现,“新环保法”提高了企业环境信息披露质量。进一步的对比分析发现,在环境规制力度高以及市场化水平高的地区,“新环保法”对企业环境信息披露的正向作用更为显著;为了保证结论的可靠性,我们进行了一系列的稳健性检验,首先分别采用了倾向匹配的分法(PSM)对实验组于对照组进行一比一近邻匹配、半径匹配以及核匹配以解决实验组与控制组可能存在的内生性问题,其次,我们分别将政策实施点迁移到不同年份,实施安慰剂检验,以解决政策实施点可能存在的不唯一性。最后,我们发现相关研究结论仍然成立。

本文研究表明,“新环保法”的实施有效促进了企业环境保护行为,提高了企业环境信息披露质量。因此,要提高企业环境信息披露意愿,政府应当进一步增强相关法制法规,尤其是要重点针对重污染行业加强监督力度,实施更为严厉的环境政策;另外,要重点关注不同企业、不同地区市场化水平,针对性地推动企业进行环境信息披露,充分发挥生态文明建设"政府-市场-社会"三维机制协。

表11 政策实施点转换(2016年)

注释

猜你喜欢

罕少疾病杂志(2022年6期)2022-06-07

中原商报·科教研究(2022年1期)2022-05-13

中国新闻周刊(2021年24期)2021-07-19

少年体育训练(2018年10期)2018-11-08

现代养生·下半月(2018年7期)2018-09-12

师道·教研(2017年4期)2017-04-22

试题与研究·中考化学(2016年1期)2016-09-30

时代青年·视点(2016年5期)2016-05-14

WTO经济导刊(2014年5期)2016-03-22

小天使·二年级语数英综合(2015年2期)2015-01-14