信息披露与IPO首日回报率

2018-10-29 01:45:08徐光鲁马超群

中国管理科学 2018年10期

徐光鲁,马超群,刘 伟,贾 钰

(1.湖南大学工商管理学院,湖南 长沙 410082;2.上海证券交易所,上海 200120)

1 引言

信息是链接资本市场参与者的重要纽带,充分的信息披露可以降低资本市场信息不对称程度,降低公司IPO融资成本[1]。在中国证券市场,IPO首日回报率持续较高的现象尤为突出。已有研究表明,中国证券市场新股上市首日收益率达到100%~200%,远高于同期发达市场[2-3]。这种现象困扰着广大学者和政策制定者,究其原因,除了归因于市场上不同参与者的投资决策行为,导致新股发行定价偏低或上市初期交易价格过高,形成IPO抑价或溢价[4-5],也与我国证券市场上市公司信息披露制度的不完善及其变迁不无关系[6]。自2006年《上市公司信息披露管理办法》实施以来,信息披露制度成为我国资本市场制度重要的组成部分。特别是,2010年10月,证监会规定“发行人及主承销商须披露参与询价的机构的具体报价情况”,信息披露的内容得到进一步深化。那么新股发行过程中,初次信息披露如何影响IPO首日回报率的?这一特殊的信息披露机制是否改善了IPO首日回报率偏高的现象。发行上市前的信息披露作为投资者获取公共信息的来源,其影响投资者决策及IPO首日回报率的作用机理又是怎样的?

信息披露是IPO领域由来已久的问题,这些研究主要基于信息不对称的理论,从减少一级市场参与者之间信息不对称的角度展开。Ross[7]较早研究了上市前信息披露的必要性,其通过理论模型指出,发行人为了向投资者传递自身信息,通过披露同行业其他发行人披露的信息,使其自身区别低质量的发行人,从而上市前信息披露成为缓解发行人和投资者之间信息不对称的必要手段。这一理论得到了大量研究的支持,不同学者从信息披露的具体内容,如从公司特征[8-9]、发行特征[10]、资金用途[11]、风险披露[12],研究了对其对IPO抑价的影响。这些研究虽然以信息不对称理论为基础,重点研究了一级市场不同参与者之间的信息不对称与IPO抑价的关系,但是普遍认为,信息不对称与IPO抑价显著相关,上市前的信息披露能够减少上市前的信息不对称程度进而降低IPO抑价[13]。

随着研究的不断深入,二级市场投资者决策行为成为影响IPO定价及上市首日回报率的重要因素,信息披露质量受到了研究者的关注。Barry和Brown[14]从投资者预测风险的角度分析认为,高质量的信息披露降低了投资者要求的预测风险报酬,从而降低了IPO抑价。Diamond和Verrecchia[15]从流动性的角度分析认为,由于公共信息吸引了流动性需求的投资者,充分的信息披露减少了二级市场的流动性风险,降低了发行定价的抑价程度,从而降低了IPO首日回报率。

中国IPO首日回报率超高的现象十分突出,尤其在中国特色制度背景下,一些学者研究了信息披露对IPO首日回报率的影响。Chi Jing和Padgett[2]选取1996年1月到2006年12月期间中国A股上市发行的668个样本,发现上市前有关国有股权比例的信息披露并没有向投资者传递关于公司价值的信息,为了减少信息不对称带来的风险,发行公司不得不抑价发行,减少了发行规模。陈胜蓝[16]考虑了二级市场投资者决策行为,发现二级市场投资者利用一级市场披露的财务信息,对二级市场定价给予一个折价,从而上市首日表现出较低的收益率。特别地,针对新股发行体制改革中要求披露网下机构投资者报价这一特殊制度,一些学者研究了其对IPO首日回报率的影响。黄瑜琴等[17]从定价的角度,研究了机构投资者报价信息对IPO抑价率的影响。李冬昕等[18]研究发现机构报价差异是影响IPO首日回报率的重要因素,二者之间呈显著负相关。

以上文献研究了信息披露如何减轻一级市场信息不对称程度进而对IPO定价的影响,以及研究了其对二级市场投资者决策的影响进而对IPO首日回报率的作用。信息披露作为投资者获取公共信息的来源,其信息价值的长期性却被忽略。随着持股锁定期的取消,市场上以价值投资为主要目的基础性交易者增加,IPO股票的长期价值成为影响投资者决策的重要因素。本文考虑IPO股票长期持有收益对投资者决策的影响,将单期决策的效用函数拓展为多期决策的效用函数,从而更加实际地刻画了市场投资者行为。

对于公共信息的衡量,一般采用市场收益这一间接指标衡量。由于上市发行公司所处行业的市场收益与上市公司内在价值存在固有的内生性,采用市场收益作为公共信息的度量指标所得出的结论未免缺少说服力,同时,市场收益忽略了公共信息对投资者交易决策行为的影响,无法刻画投资者对披露后的信息即公共信息的反应程度。Duarte—Young模型[19]在经典EKOP模型基础上提出了PSOS指标,他们指出PSOS值较高的公司通常在公共消息发布日交易量大幅增加,而其他交易日交易量很低。虽然他们并没有明确指出PSOS指标作为公共信息的度量指标,但是由于该指标考虑了投资者对公共信息解读的差异所引起的买卖订单流的对称性变化,从而PSOS指标反应了投资者对公共信息的反应程度。这一观点得到了相关理论与实证研究的支持[20-22]。Yin Xiangkang和Zhao Jing[22]进一步明确了PSOS反应了公共信息对订单流产生的对称性冲击,他们通过隐马尔科夫模型把市场信息交易类型划分为基于私有信息交易、公共信息交易和流动性需求的交易,发现Duarte—Young模型下的PSOS指标反应了基于公共信息的交易,从而PSOS反应了投资者对公共信息的反应程度。

综上所述,已有研究存在如下两个不足,第一:已有分析主要基于投资者短期决策研究了信息披露对IPO首日回报率的影响。随着IPO持股锁定期的取消,参与新股上市首日交易的投资者并非仅仅是“打新”的投机者。IPO长期持有收益成为影响投资者决策的重要因素。第二:对于公共信息的衡量,已有间接指标无法刻画投资者对披露信息的反应程度;信息披露作为公共信息的来源,其产生经济后果的根源在于投资者对披露信息的反应,忽略投资者行为的间接指标未免对研究结论造成偏误。因此,本文针对以上研究的不足,进行了如下研究:首先,考虑IPO股票长期持有收益对投资者决策的影响,在Zhang Feng[23]研究的基础上,将单期决策的效用函数拓展为多期决策的效用函数,在理性预期模型框架下,以我国新股发行市场微观结构为背景建立模型,对信息披露影响IPO首日回报率的微观作用机制提供了一种理论解释。其次,首次选取Duarte-Young模型提出的PSOS指标作为公共信息度量的直接指标,并通过蒙特卡洛模拟对Duarte-Young模型在中国股票市场的适用性进行了似然比检验。研究发现:披露后的信息即公共信息降低了IPO首日回报率,采用PSOS指标作为公共信息的度量指标进行实证检验,实证结果支持理论模型结论。

2 理论模型

2.1 理论假设

采用询价制度发行股票,承销商根据网下申购的投资者(参与询价的机构投资者或代表性的个人投资者)报价确定发行价格,并以此价格进行网上配售。在2012年4月第三阶段的询价制度改革中,取消了网下配售股份3个月的锁定期,故假设参与网下申购和网上申购的投资者均可参与上市首日的交易。为了排除供给因素影响,二级市场交易的股票供给数量为k1。

(1)(发行过程)新股从发行走向成熟,直至最终价值被发现,需经历三个时刻:发行上市前准备阶段及发行定价阶段,用t=0标记;发行上市进行交易,用t=1标记;价值最终发现,用t=2标记。在t=0时期,承销商根据网下申购投资者的报价确定发行价格p0,并以此价格配售给网下申购投资者和网上申购投资者。在t=1时期,IPO上市交易,网上和网下投资者均可以参与上市首日的交易,均衡交易价格为p1。在t=2时期前,由于网上投资者和网下投资者掌握的信息不同从而对其清算价值存在差异,网上投资者认为清算价值为V,而网下投资者认为其清算价值为V′。

(3)(投资决策)投资者决策时,既要考虑当期收益,同时也考虑股票长期持有带来的收益,假设投资者的时间偏好一致。在t=1时期,参与二级市场交易的网上申购投资者,基于公共信息SΔ(此信息经过披露后成为公共信息)确定其上市交易后(t=1、t=2时期)的需求总量,并在t=1、t=2时期进行分配,以最大化t=1时期的期望效用。参与二级市场交易的网下申购投资者基于信息SΔ、SΙ确定其上市交易后(t=1、t=2时期)的需求总量,并在t=1、t=2时期进行分配,以最大化t=1时期的期望效用。所有投资者效用为CARA型函数,且都是风险厌恶型。

2.2 模型推导

在t=1时期,参与二级市场交易的网上申购投资者i,通过发行人及承销商披露的信息掌握了网下申购投资者的信息SΔ,确定未来两期的股票需求总量qi。投资者不仅要考虑当期收入,还要考虑IPO股票长期持有收益,并最大化t=1时期的效用,其未来两期的股票需求数量满足下式:

(1)

其中,qi是二级市场网上投资者i对未来两期的股票需求总量,θi∈(0,1)是网上申购投资者i在t=1时期出售的股票数量占股票需求数量qi的比例。考虑到参与新股申购的投资者,其收益主要来源于一级市场与二级市场的差价,投资者在t=1时期出售赚取上市首日的差价,或者继续持有至t=2以获取长期收益,因此,0<θi<1。在不影响主要结论成立的情况下,为了简化模型推导,将参数θi外生化。根据CARA型效用函数的性质及正态分布的性质,(1)式等价于:

qi(E(V|SΔ=sΔ)-p0)-(1/2)r2(1-θi)2

(2)

(2)式对求导,并根据Kyle引理求得后验估计和后验方差,得到二级市场网上申购投资者i的最优股票需求数量qi为:

(3)

在t=1时期,二级市场网下申购投资者j,不仅通过其掌握的公共信息SΔ,而且其基于掌握的私有信息,确定未来两期的股票需求数量,并最大化t=1时期的效用,其未来两期的股票需求数量满足下式:

(4)

其中,是二级市场网下申购投资者的股票需求数量,θj是网下申购投资者j在t=1时期出售的股票数量占股票需求数量的比例。根据CARA效用函数的性质及正态分布的性质,(4)式等价于:

(V|SΔ=sΔ,SI=sI)

(5)

(5)式对求导并根据Kyle引理求得后验估计和后验方差,得到二级市场网下投资者的最优股票需求数量为:

qj=

(6)

二级市场的均衡条件为网上、网下申购投资者需求之和与二级市场的股票配售数量k1相等,即qi+qj=k1,为了简化模型推导,在不影响结论成立的条件下,令θi=θj=θ,从而得到二级市场的均衡交易价格p1为:

(7)

其中,m1=1/(ρI+ρη)+2/(ρΔ+ρv),m2=1/(ρI+ρη)+1/(ρΔ+ρv)。

令IR=p1-p0,通过(3)和(6)式分析信息披露对IPO首日回报率的影响,从而得到如下推论:

推论:披露后的信息即公共信息对IPO首日回报率产生负向影响,信息披露降低了上市首日高回报率的现象。

(8)

3 研究设计

信息披露提供了更多供投资者决策的公共信息,其产生经济后果的根源在于投资者对其反应的程度,如何衡量投资者对公共信息的反应,是本研究的关键。Duarte和Young[19]在Easley和O’Hara[24]模型基础上提出了PSOS指标。由于Duarte-Young模型考虑了投资者对公共信息解读的差异所引起的买卖订单流的冲击,PSOS指标更能反应公共信息对投资者行为的影响。本文运用蒙特卡洛模拟验证了Duarte—Young模型的适用性。

3.1 公共信息的衡量

在Duarte-Young模型中,市场上发生私有信息的概率为α,而且是好消息的概率为1-κ,δ是坏消息的概率,κ、κ′分别代表存在和不存在私有信息的情况下公共信息对订单流冲击的可能性。市场上买卖订单的到达量符合特定参数的泊松分布。以每个交易日为“单位时间”,每个交易日买卖订单到达过程的似然函数为

(9)

上述似然函数是一个混合泊松分布,π=(α,δ,κ,κ′,εb,εs,μb,μs,Δb,Δs)表示待估参数。其中εb、εs是非知情交易者单位时间内主动性买卖单的到达率,μb、μs是知情交易者买卖订单到达率,Δb,Δs是单位时间内公共信息对买卖订单到达率的冲击。B、S表示单位时间内的主动性买卖单成交笔数。假设每天发生信息事件独立,则样本区间内总似然函数为

(10)

估计出参数π后,计算公共信息对订单流产生对称性冲击的可能性的公式为

PSOS=((Δb+Δs)(ακ′+(1-α)κ))/(κ(δμs+(1-δ)μs)(Δb+Δs)(ακ′+(1-α)κ)+εb+εs)

(11)

Duarte-Young模型中泊松分布参数的“单位时间”是日度区间,一般选取一个季度作为样本区间,本研究需要估计上市当天发生公共信息冲击的概率,研究上市首日公共信息对新股上市首日收益率的影响,故本文采用许敏和刘善存[25]的做法,以十分钟为“单位时间”对一天内的交易划分,将十分钟内的买卖交易笔数累计,以十分钟内的买卖交易笔数进行估计。

针对(15)式对应的似然函数,通常采用极大似然估计,但是传统的极大似然估计存在两个缺陷:(1)对初始值的设定比较敏感,容易收敛到局部最优解;(2)对于上述似然函数,其参数估计值经常收敛到边值解,从而造成参数估计的“有偏性”[26]。与之相反,遗传算法(Genetic Algorithms)具有较好的全局并行搜索能力,全局搜索能力极强,本文采用遗传算法进行参数估计。

为了判别Duarte-Young模型是否更好地刻画了投资者信息性交易行为,本文进行拟合优度的似然比检验。考虑到无约束空间Ω={(Δb,Δs,κ′),Δb>0,Δs>0, 0<κ′<1},令原假设H0:Δb=Δs=0,κ′=0,备择假设H1:Δb≠Δs,κ′≠0。无约束空间Ω的子空间为ω={(Δb,Δs,k′),Δb=Δs=0,κ′=0},参数空间Ω和ω对应的似然函数为l(Ω)和l(ω),则似然比统计量为

(12)

由于原假设成立的条件下参数分布于无约束空间的边界,似然比检验统计量的大样本并不服从卡方分布。本文参考Duarte和Young[19]的方法,进行蒙特卡洛模拟。首先,随机选取100个IPO公司样本,在原假设成立条件下拟合选取的样本数据,用估计出的参数产生1000个模拟数据,通过模拟数据计算出似然比统计量的分布。在10%的显著性水平下,67%的样本拒绝原假设。可见,Duarte和Young模型更能刻画新股发行市场信息结构特征。

3.2 因变量

本文研究对象是上市首日回报率,对于上市首日回报率这一变量,采用相对数的形式,即采用初始收益率(Initial Return)来衡量。采用相对数的形式可以避免发行定价基数的不同造成的影响,能够更公平地反应新股的收益水平。初始收益率用上市首日收盘价(Price of Close)偏离发行价(Price of Issue)的相对数来衡量,IR=PC/PI-1。

3.3 控制变量

借鉴国内外有关研究,并结合我国实际情况,选用以下指标作为控制变量。

(1)反应投资者情绪的指标。根据溢价理论,投资者情绪是影响新股初始收益的重要因素。由于中国股市缺少“卖空限制”,投资者“跟风”和“狂热”的表现尤为突出,新股上市短期均衡价格由乐观情绪的投资者决定。针对询价制度下新股发行这一过程,选取换手率(TO,Turnover Rate)作为投资者情绪的衡量指标。换手率,作为衡量投资者情绪的常用指标,其表现越高,表明投资越活跃,从而新股初始收益越高。

(2)反应公司自身风险的指标。控股比例(RCR,Rate of Control Right),以第一大股东持股比例衡量。Jesrn和Meckling[27]认为,公司控股比例越高,代理成本越低,公司内在价值越高,有助于投资者提高对公司价值的预期。但是,随着控股比例的提高,会减少对公司控制者的约束能力,降低了投资者对公司价值的预期,从而降低了新股初始收益,因此,控股比例对新股初始收益的影响不确定。

(3)发行前不确定性。Beatty和Ritter[11]的研究表明,“事前不确定性”与新股初始收益呈正相关关系。发行前不确定性越大,首日收益率较高,以弥补信息风险带来的逆向选择风险所造成的损失。在参考Beatty和Ritter[11]研究的基础上,选取发行前总股本(TEI,The Total Equity Before Issuing)、应收账款周转率(ART,Accounts Receivable Turnover)、营业收入(OI,Operating Income)、流动比率(LR,Liquidity Ratio)四个指标,以上指标均采取上市前三年的均值。另外,选取了首发发行费用(Fee,New Shares Issuing Expenses)、发行前每股净资产(NAVS,Net asset Value Per Share)。

(4)市场供求关系。Chi Jing和Padgett[2]认为市场供需不平衡,可以解释中国新股较高的初始收益。他们认为“额度制”限制了关于发行公司质量的信号向投资者的传递,政府对新股发行的控制加剧了中国新股抑价发行的程度,从而产生更高的新股初始收益。在参考以上研究的基础上,将每股收益(EPS,Earnings Per Share)、网上中签率(RSDL,Rate of Successful Drawing Lots in Stock Subscription)、市盈率(PE,Price Earning Ratio)作为影响市场供求关系的指标作为控制变量。

4 实证检验

4.1 样本选取

2006年12月《上市公司信息披露管理办法》实施以来,中国新股发行体制不断完善。证监会于2009年6月开启了第一阶段的询价制度改革,除了放松发行市盈率的管制,对询价过程中报价机制进行改革,旨在促进报价的透明性和真实性。特别是,2010年10月,第二阶段询价制度改革要求披露机构投资者报价数据,这一特殊的信息披露机制使得信息披露内容得到深化,信息披露机制逐渐成熟。因此,本文选取2009年6月到2016年11月在深圳主板上市的公司为研究对象。样本区间内,剔除了PSOS值为极端值0和1、财务数据缺失的公司,最终样本为593家上市公司。本文的财务数据来自Wind资讯金融终端,高频数据来自Wind Level-2数据库。采用Wind Level-2数据库中带有买卖标记的数据计算PSOS值,避免了因主观判断不准确造成的估计偏误。高频数据的批量处理和PSOS值的计算使用MATLAB 2012b软件,实证研究使用Stata 13.0软件。

4.2 实证结果及分析

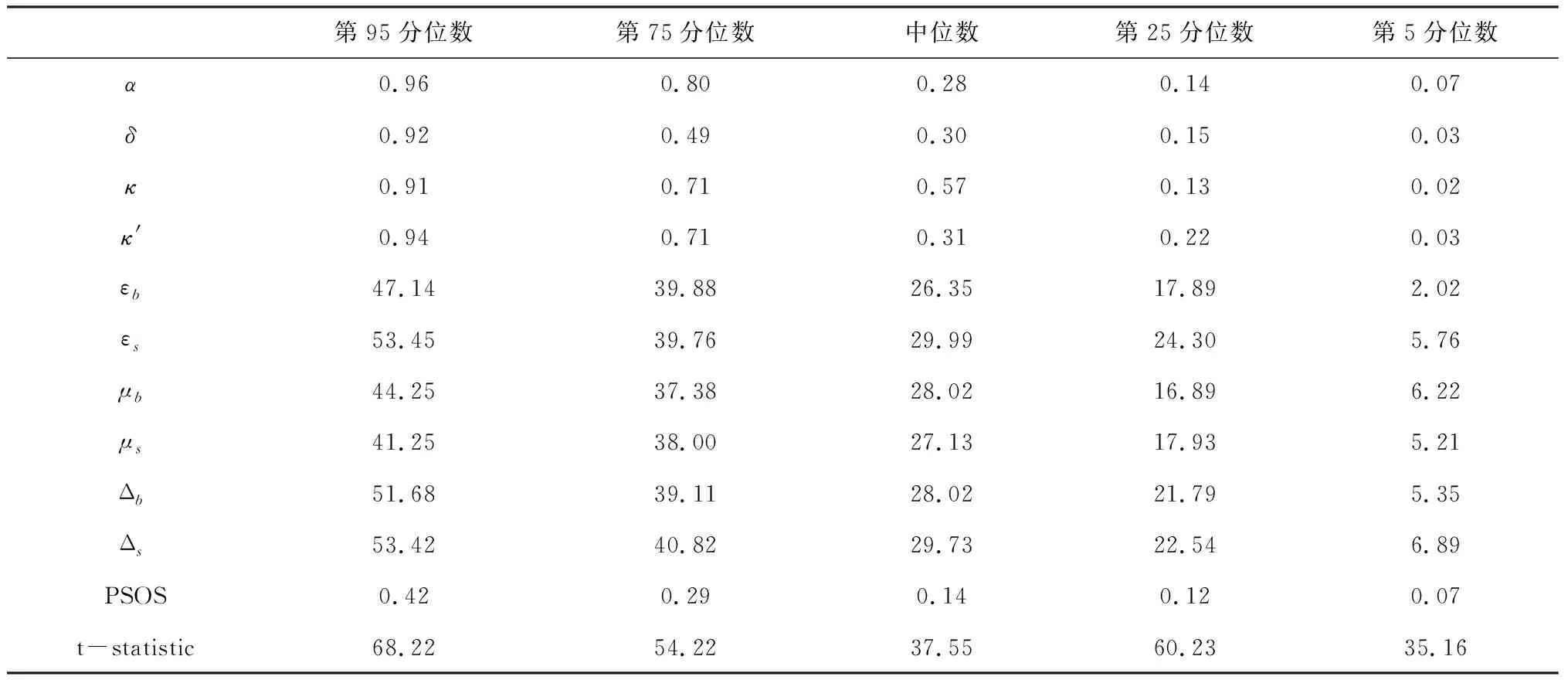

表1给出了PSOS指标参数估计的分位数统计,其中,κ、κ′均值分别为0.57和0.31,说明公共信息对订单流的对称性冲击是显著的,各分组t统计量对应的原假设是PSOS=0,其t值从35.16到68.22,显著地拒绝原假设。

表1 PSOS指标参数估计的分位数统计

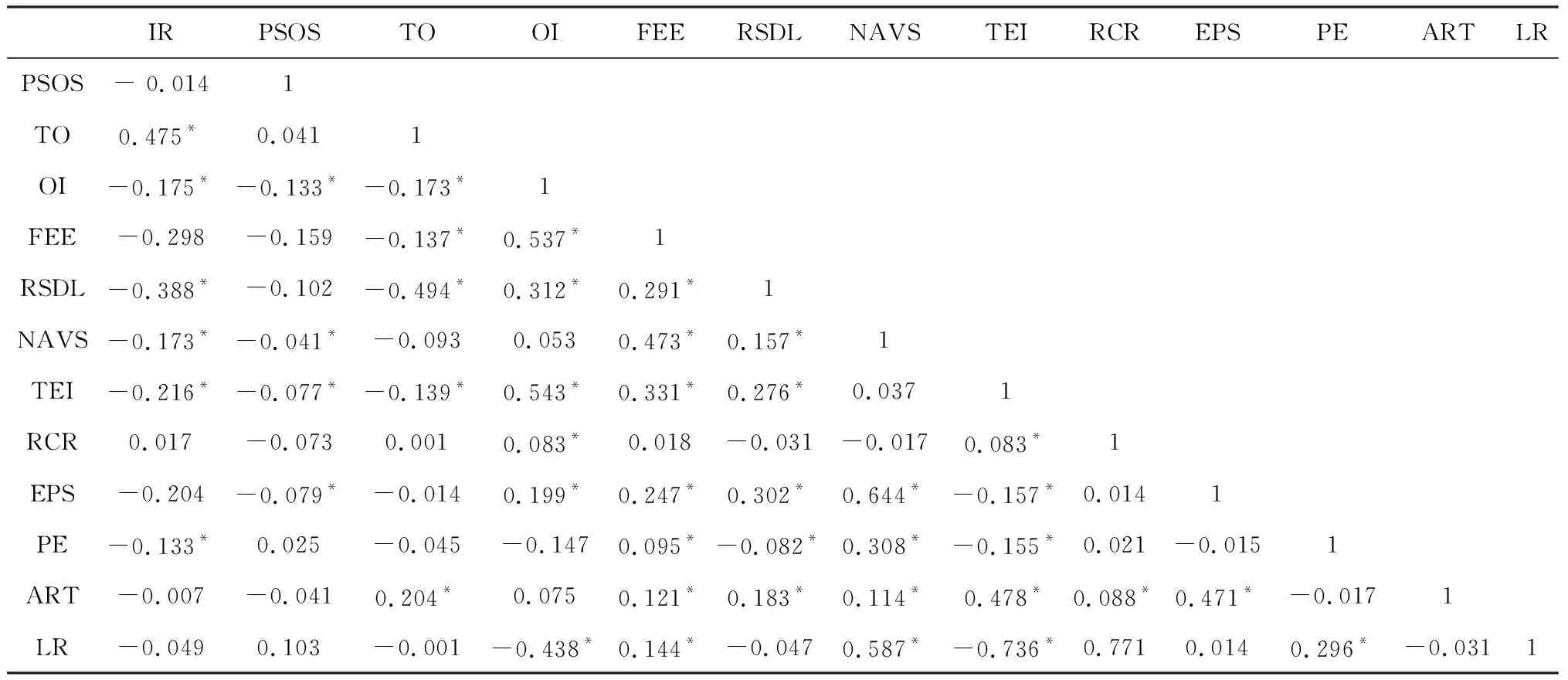

表2给出了主要变量的相关系数。从中可以看出:(1)上市首日回报率(IR)与公共信息冲击(PSOS)负相关,与理论模型结论一致,即信息披露对上市首日回报率产生了负效应。(2)上市首日回报率(IR)与换手率(To)、网上中签率(RSDL)、每股收益(EPS)、发行费用(FEE)显著相关;控制变量之间最大的显著相关系数是-0.736,只有发行前总股本(TEI)和流动比率(LR)。可以看出控制变量之间不存在严重的多重共线关系。

表2 相关性分析

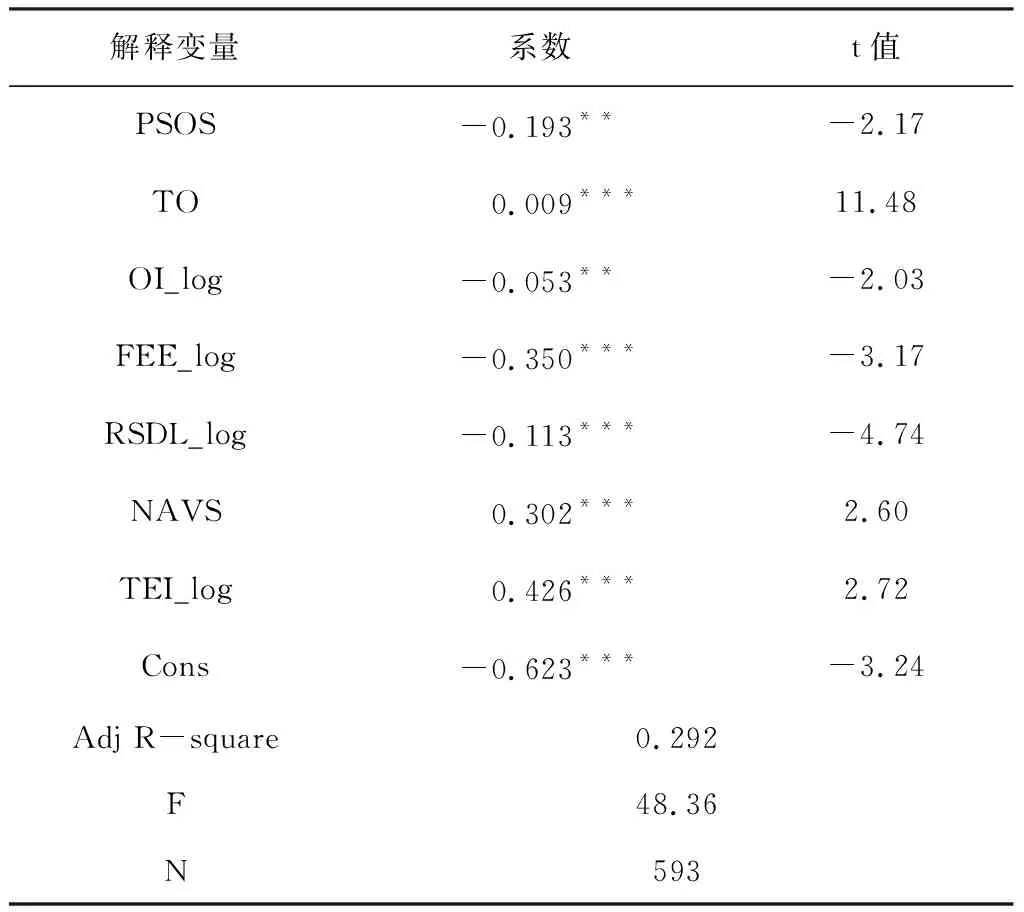

根据理论模型的分析,披露后的信息即公共信息对上市首日回报率产生了负效应。那么,投资者基于发行前获得的公共信息而作出的投资决策行为,究竟对二级市场首日回报率产生什么作用,通过实证模型分析,进一步给出了答案。表3给出了多元回归分析的结果。通过计算膨胀因子,自变量中最大的膨胀因子为2.99,所有自变量的平均膨胀因子是1.73,可以看出模型不存在严重的多重共线性。在控制了其它解释变量后,PSOS的回归系数为-0.176,t统计量是-1.72,在10%的置信水平下显著,通过了显著性检验。PSOS的系数为负数,说明公共信息对上市首日回报率产生了负向影响,与理论模型结论一致。可见信息披露作为公共信息的来源,通过影响投资者决策进而对股票收益产生了重要影响,信息披露对首日回报率产生负向影响的结论具有可靠性。

表3 多元回归结果

表3同时给出了其它控制变量对IPO首日回报率的影响。换手率(To)与IPO首日回报率呈正相关关系。作为衡量投资者情绪的变量,换手率反应了投资活跃程度,在新股热销的中国市场,换手率越高的新股其收益也越高,这一现象也得到国内研究的证实。反应公司自身特征和风险特征的指标:首发发行费用(Fee)、发行前总股本(TEI)、发行前每股净资产(NAVS),与IPO首日回报率显著相关,这与Jesrn和Meckling[27]、Beatty和Ritter[11]的研究结论一致。网上中签率(RSDL)与新股初始收益呈负相关关系,这与Chi Jing和Padgett[2]的实证研究相一致。由于需要吸引非知情交易者,同时承销商对于投资者的需求难以确定,一级市场供需不平衡程度在网上中签率中得到体现,中签率越低,发行抑价的程度越高,这也说明,在本文研究的样本区间内,新股初始收益中仍然包含一定程度的一级市场抑价收益。

表4 多元回归结果

表4给出了只保留显著变量情况下的回归分析结果。可以看出,显著变量的回归结果与表3在显著性和正负关系上一致,说明其具有稳健性。本文采用更能反应公共信息影响投资者决策行为的PSOS指标,发现其对IPO首日回报率产生负效应。那么,在中国IPO首日回报率的研究中,公共信息对其产生负效应的原因是什么呢,笔者认为,原因包括:(1)流动性风险。公共信息对市场的影响不仅仅在于减少了市场信息不对称的程度,其更大的价值在于提高投资者对市场价值的认识,而这种解读会因投资者不同而产生不同的差异。倘若投资者对公共信息的看法一致,那么市场不会产生交易或者只能是暴涨暴跌,由于投资者对公共信息解读的差异,才有了买和卖,公共信息影响了不同类型投资者的市场到达率,从而增加了市场需求。由于更多类型的投资者参与交易,市场流动性提高,投资者要求的流动性风险报酬降低,从而IPO上市后的收益表现更低[15,28]。(2)提高了股价信息含量。披露的公共信息吸引了不同类型的投资者,同时,由于不同类型的投资者对公共信息解读的差异,才有了买卖双方的博弈,从而在双方的博弈中,公共信息能够更好地融合到股价中,进一步提高了定价效率,降低了二级市场信息风险,这一结论得到国内相关研究的证实[18]。

在中国新股发行市场,一级市场不同参与者之间以及一级市场与二级市场之间存在着信息不对称。网上申购的投资者参与二级市场交易,其决策行为更加依赖于一级市场的信息披露。一级市场的信息披露降低了其面临的二级市场流动性风险,进而减少了投资者要求的风险报酬,而这种风险报酬的减少体现在二级市场定价对一级市场定价的偏离程度。

4.3 稳健性分析

4.3.1 内生性

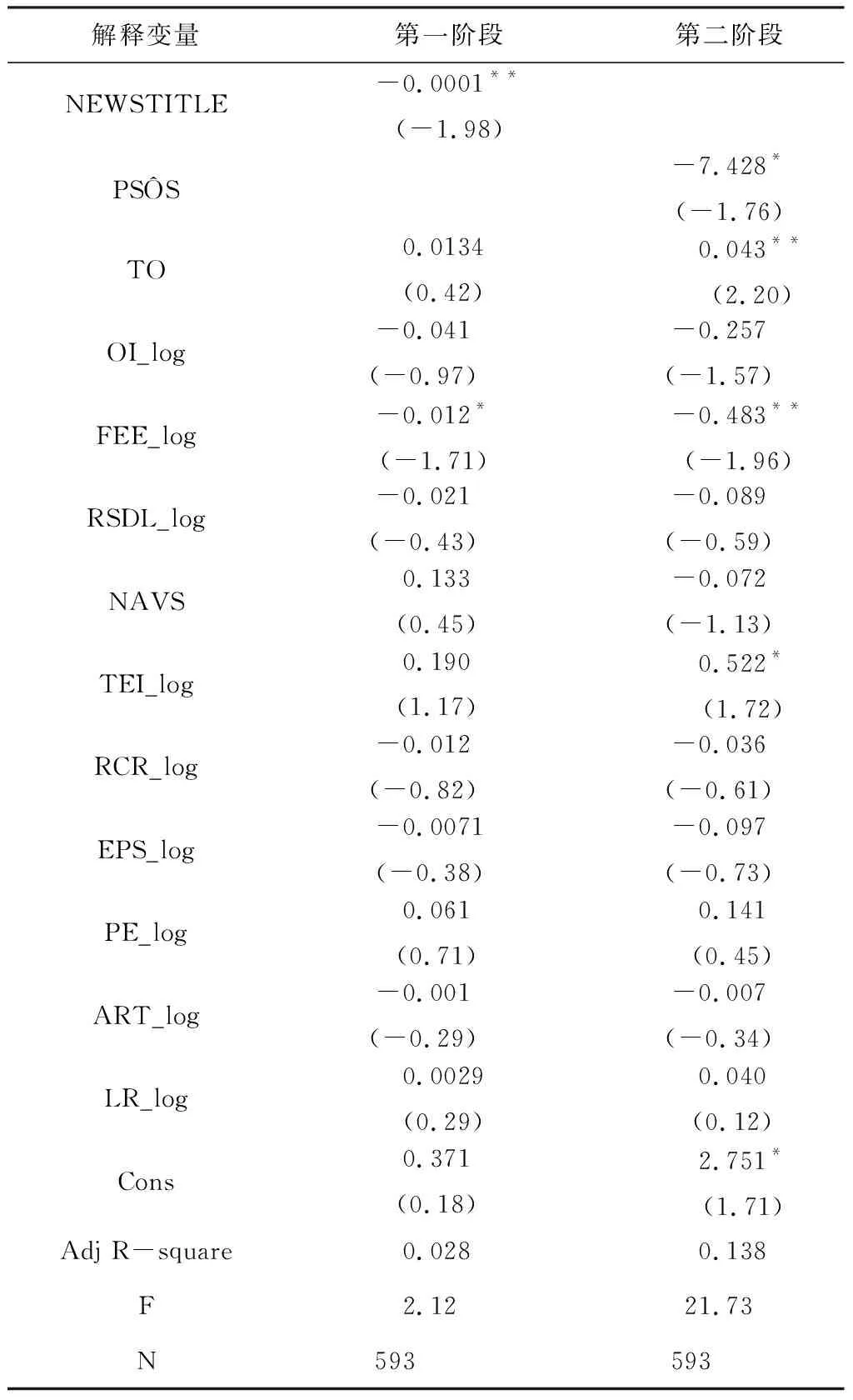

上述回归表明,披露后的信息即公共信息影响了IPO首日回报率。但准确估计模型面临一个内生性问题,即影响IPO首日回报率的因素很多,其中也会影响公共信息。另外,不但公共信息影响IPO首日回报率,也可能存在一种相反的机制,即IPO首日回报率也会影响投资者对公共信息的需求。

为此,本文采用上市发行前一个月的媒体报道数量作为工具变量,采用两阶段最小二乘法解决模型的内生性问题。首先,采用豪斯曼检验方法检验模型内生性问题是否存在,Hansman统计量很强烈地拒绝了公共信息是外生变量的原假设,说明公共信息的确是一个内生性变量。

表5给出了采用上市前一个月媒体报道数量作为工具变量的两阶段最小二乘回归结果,其中,上市前一个月媒体报道数量数据源自手工收集,使用百度新闻搜索对标题中含有公司股票名称的新闻数量作为媒体报道的衡量指标。从表5第一阶段回归结果可以看出,媒体报道对公共信息在5%置信水平下显著,说明媒体报道作为工具变量是有效的。表5第二阶段回归结果给出了媒体报道作为工具变量对IPO首日回报率的影响,在控制了内生性后,公共信息对IPO首日回报率的影响10%置信水平下显著,说明信息披露后的公共信息降低首日回报率的结论具有稳健性。

4.3.2 其它敏感性分析

为了验证本文结论,进行了如下敏感性测试:考虑到不同上市板块的企业性质、特征以及面临的风险因素不同,为了减少样本选取的偏误,增强样本的代表性,在样本区间内,引入中小板IPO扩大样本容量,对实证结论进行敏感性检验。考虑股市整体波动性对IPO首日收益率的影响,在控制变量中增加了反应股市整体波动性的控制变量。再检验的结果没有发生显著变化,限于篇幅未列示敏感性检验的详细结果。

表5 两阶段最小二乘回归结果

注:(1)***、**、*分别表示在1%、5%、10%置信水平下显著;(2)本表回归已按Whited进行了异方差修正,括号内为t值。

5 结语

信息披露机制作为资本市场制度重要的组成部分,对缓解市场信息不对称起着重要作用。信息披露作为公共信息的来源,其产生经济后果的根源在于其对投资者决策行为的影响。本文直接从公共信息的角度,考虑了IPO股票长期持有收益对投资者决策行为的影响,将单期决策的效用函数扩展为长期决策的效用函数,从理论和实证两个方面对信息披露影响IPO首日回报率的作用机制进行了探究。

主要结论:(1)通过理论模型分析和进一步实证检验,发现公共信息对IPO首日回报率产生负向效应,这一方面因为,一级市场的信息披露降低了二级市场投资者面临的流动性风险,缩小了二级市场定价对一级市场定价的偏离程度,从而降低了IPO首日回报率;另一方面,由于投资者对公共信息解读的差异,使得公共信息在买卖双方的博弈中更好地融合到股价中,提高了股价的信息含量,降低了投资者面临的信息风险。(2)通过拟合优度的似然比检验和蒙特卡洛模拟,发现Duarte-Young模型更能刻画中国新股发行市场的信息结构。相比市场收益这一间接指标,采用PSOS作为直接衡量公共信息变量的指标,更能反映投资者对公共信息的反应,对相关研究具有一定启发性。

这对监管部门的启示体现在以下几个方面:针对信息披露降低IPO首日回报率的结论,监管部门应加强上市公司上市前信息透明度。通过加长信息预披露时间,使更多的未来投资者、利益相关者了解公司的投资价值,促使更多的投资者参与到股票交易中,挺高股价信息含量。同时,充分的信息披露促使二级市场投资者回归理性,监管部门应继续坚持市场化的询价制度改革方向,培育理性的价值投资理念。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

中国交通信息化(2018年5期)2018-08-21 03:37:36

通信电源技术(2018年3期)2018-06-26 06:33:54

中国水运(2017年4期)2017-04-26 15:32:04

中国交通信息化(2016年8期)2016-06-06 03:56:17

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30

BOSS臻品(2014年5期)2014-06-09 22:58:51