“走出去”企业境外美元债发行模式浅析

2018-10-26 07:05:26王佳磊

交通财会 2018年6期

王佳磊

(中国交通建设股份有限公司,北京 100088)

随着国家“走出去”战略的持续推进,越来越多的中资企业走向了海外,业务模式也由传统的EPC工程承包和贸易转向海外投资业务。受国内外汇管制及银监会相关政策限制,国内渠道筹措的资金无法作为对外投资的资本金,若通过境外资本市场融资则基本不受限制,这使得境外发债成为最直接最流行的融资方式之一。

一、中资企业境外发行美元债现状

从整体而言,中资企业境外发行债券仍处在发展阶段。据 Bloomberg 资讯数据显示,2011年至2016年2月底,中资企业境外美元债合计 2356 亿美元,中资投资级企业境外发债1835亿美元。然而美国新一届政府推出的一系列财政政策,却提升了美联储加息预期,美元债发行量开始放缓,如表1。

二、近些年美元债发行特点

(一)境外发行条件逐步放宽

近几年,我国监管机构对企业境外发行债券的监管,从最初的余额管理模式到资格审批模式,发展到目前的事后备案模式,监管条件逐步放宽,这也是中资企业境外发债如火如荼的重要原因之一。

(二)发行意愿放缓,发行量整体规模有限。

据Bloomberg资讯数据显示,目前,中资企业境外发行美元债券存续量近2200只,规模约3400亿美元,只占境内债券存续总量的5.4%,占全球美元债券市场(总规模16.5万亿美元)的3%,远低于欧美国家水平。

(三)境内母公司普遍提供增信措施

多数发行人会选择在境外设立特殊目的公司SPV来发行债券。由于SPV公司无实际资产或少量资产的性质,决定其在债券信用违约中处于较低偿付顺位。为保证债券发行成功,SPV公司的境内实际运营母公司则会提供必要的增信,主要方式有:母公司跨境担保、支持函或者安慰函、回购协议、维好协议、备用信用证等。在实际发行中,若母公司提供跨境担保的增信力度越大,发行结构就相对简单,也可获得比较高的国际评级,相应的融资成本也会比较低。同时,母公司提供维好协议和回购协议的增信组合方式,还可以绕开漫长的国内监管机构审批流程。

表1 中资企业境外美元债券发行量 单位 :亿美元

(四)利率和汇率是主要考虑因素

境外发行债券,利率和汇率必然是考虑最多的因素。随着美联储加息预期及美元持续走强,对累计持有大量美元负债的企业,面临对外偿债压力越来越大,这些企业也将承受汇率带来的非现金损失。2015年后不少企业选择提前赎回美元债券,也是基于这点考虑。据Dealogic资讯数据显示,2016年至2020年,中资企业未清偿的境外美元债总量达1790亿美元,而未清偿的境外美元债于2019年达到兑付顶峰,总额341.4亿美元。

表2 中资企业境外未清偿美元债券总量 单位 :亿美元

(五)跨境回流受限增多

2015年9月,国家发改委发布《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号),新规放宽了境内企业直接境外发债的监管要求,同时增加对境内企业间接境外发债的事前备案登记要求。如采取境内企业为境外发债进行跨境担保的增信措施,29号文明确规定了其发债资金不能回流至境内,只能用于存在股权关联的境外投资项目。目前资金可以跨境回流的境外债券发行方式主要有:符合跨境外汇集中管理要求的境外债券资金、境内企业作为发债主体直接发行的境外债券资金,以及利用境外子公司作为发债主体的、采用非担保增信形式间接发行的境外债券资金。

三、“走出去”企业境外美元债发行模式分析

“走出去”企业境外美元债融资发行模式一般有四种:

(一)直接发行模式

通过境内控股公司或境外子公司直接发债的模式。优势在于享受境内控股公司的信用,发行结构简单。其限制因素为:1.资金回境需发改委备案通过,并与外管局沟通;2.涉及利息预提税,需发行人承担境外投资者的利息预提税(一般为利息的10%)。此方式适用资质良好并拥有稳定经营业绩的企业。

以中粮香港10亿美元S条例5/10年期固定利率2018/2023年到期的高级债券为例进行说明。2013年11月,中粮集团(香港)有限公司通过担保结构直接发行10亿美元双年期高级投资类债券。该债券由境内母公司中粮集团有限公司提供支持函作为增信。发行时主要条款如下:

表 3 条款概览

启示:1.这是典型的境外美元债直接发行模式,由境内母公司中粮集团提供支持函,由中粮香港提供担保;2.担保人中粮香港获得比较好的国际评级,A3(稳定)/A-(稳定)/a-(稳定)(穆迪/标普/惠誉),这为债券发行成功奠定了基础;3.中粮是首家获得投资级评级的中央国资委直属的粮油食品类大型企业。此次发行也是中粮自2011年境外发行人民币债券后,首次试水境外债券市场。

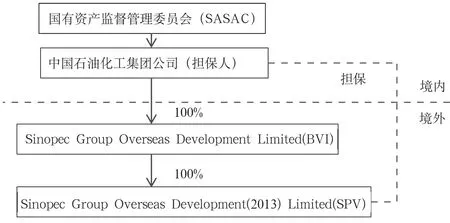

(二)境内母公司担保发行模式

由境内控股公司设立离岸BVI,再由BVI设立SPV,由SPV作为发行人发行债券,SPV由境内控股公司担保。优势是对于境外子公司规模较小的中资企业,可利用境内母公司强大的资信背景,为其提供跨境担保,降低发行成本,且境外子公司发行也无需缴纳利息预提税。其限制因素有:1.母公司直接跨境担保结构,按照外管局的最新出台的《跨境担保外汇管理规定》,属于内保外贷范畴,需要担保人所在地外管局办理登记并提前沟通;2.募集资金需在境外使用。此结构适用于境外规模较小的中资企业,境内资质良好并拥有稳定的经营业绩和融资渠道的大中型公司。

图1 母公司担保发行模式

以中石化集团发行27.5亿美元多期限2018/2023/2043年到期固定利率债券为例说明。2013年10月9日,中国石油化工集团公司(简称“中石化集团”)发行美元与欧元双币种债券。发行结构如图1。

发行的主要条款如下:

表4 条款概览

启示:1.从发行结构分析,此次发行获批国家外汇管理总局的对外担保额度,并向商务部申请直接于境外设立BVI公司,在其下设立SPV公司作为债券发行人。由境内中石化集团作为担保方成功发行;2.中石化集团2012年已发行过美元债券,跟踪评级及发行经验都已具备,因此,此次发行前期准备非常短暂,但良好的评级以及经验丰富的承销团队,为此次成功发行奠定了基础;3.充分利用和抓住相对稳定的良好市场窗口,获得超额认购倍数,也都表明投资者对中石化集团良好信用的高度认可。

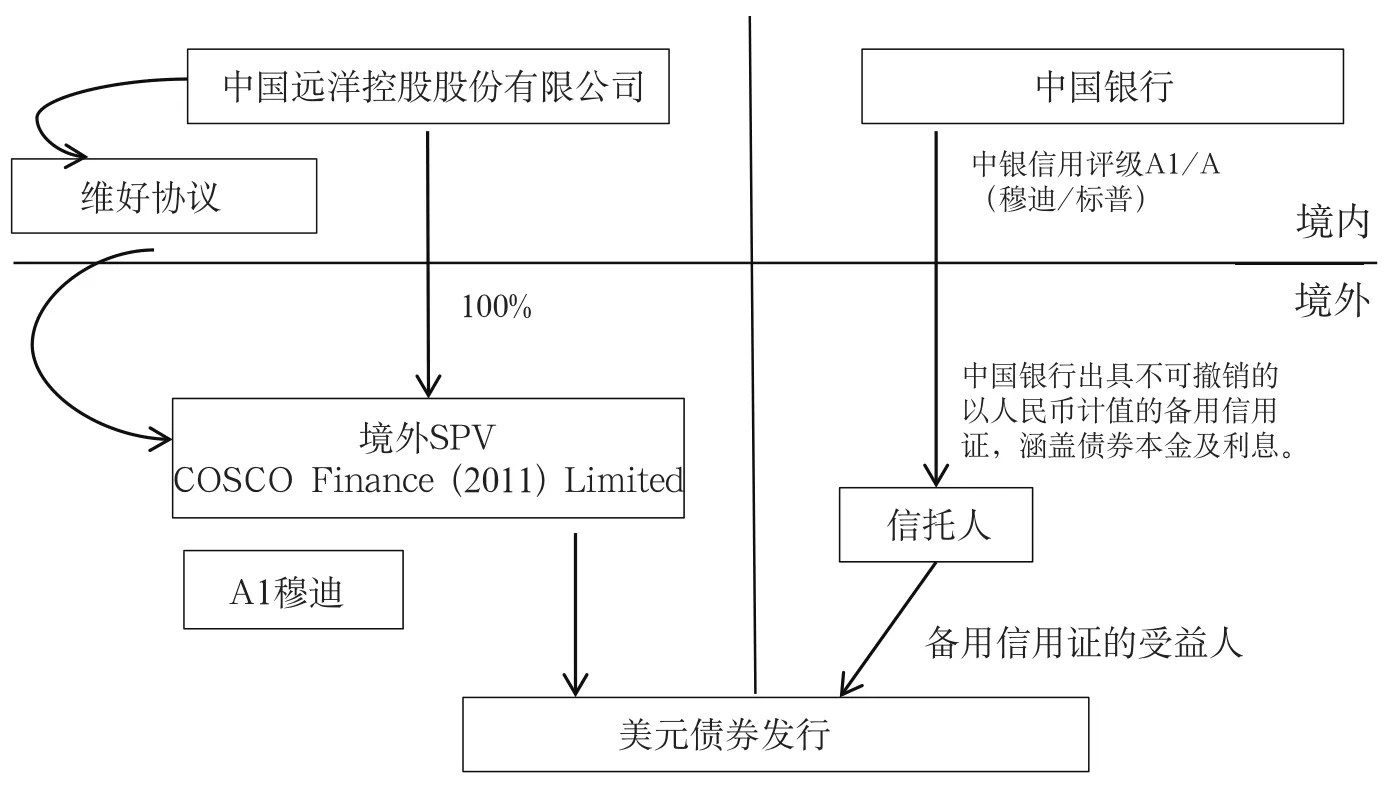

(三)第三方银行提供担保或备用信用证模式

境内控股公司控股境外平台公司,再由平台公司设立SPV,由SPV作为发行人发行境外债券,SPV由境外平台公司担保,并与境内控股公司签订维好协议,同时银行金融机构境内分行在境外的分行作为信托代理人对此次境外债券出具备用信用证。优势是:1.享受商业银行信用支持,享受商业银行债项评级;2.发行结构为境外投资人所熟悉。限制因素是:1.发行期限于5年之内;2.募集资金回流国内与监管沟通;3.债券发行利率一般比银行直接发行的债券有部分溢价,但利率仍属较低水平。此方式适用于境内母公司与国内商业银行有较强的合作关系,可以利用其银行额度,由境内银行的海外分行出具备用信用证,担保境外债券发行。

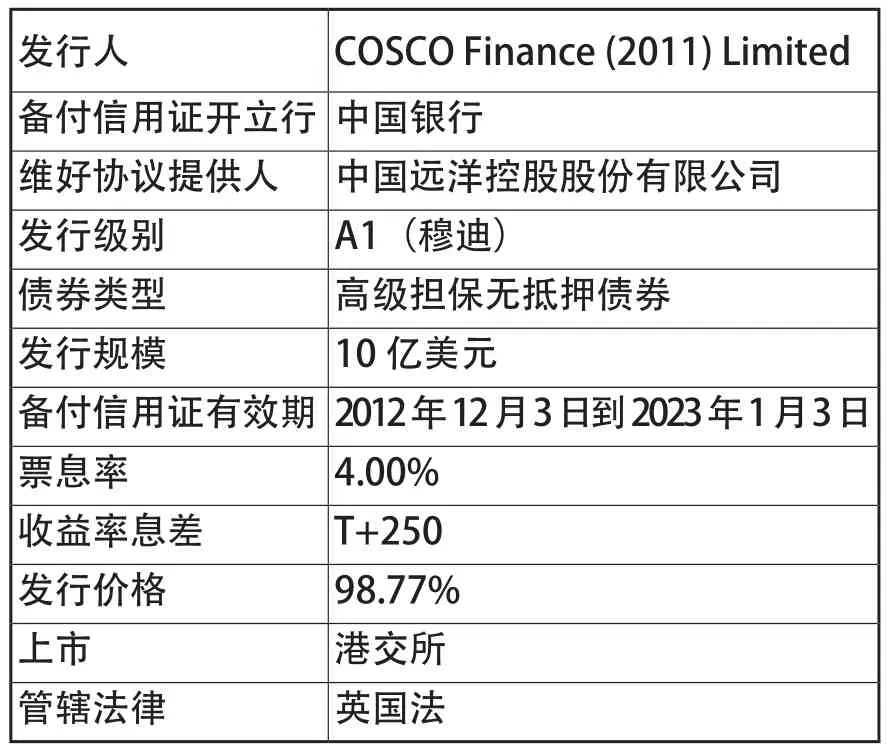

以中国远洋控股发行10亿美元4.000%票息S条例2022年到期股息债券为例进行说明。2012年11月26日,中国远洋控股股份有限公司发行10亿美元S规则10年期固息债券,具体发行结构如图2。

具体发行条款如下:

图2 第三方银行提供担保/备用信用证发行结构图解

表5 条款概述

启示:1.从发行结构看,本次发行是由中国银行开出以人民币计价的无条件且不可撤销的备用信用证为发行人提供担保,在目前境外债券市场具有里程碑意义;2.本发行结构在中国现有的监管框架下具有创新意义:此次发行首次由一家境内的金融机构为企业在境外的债券发行提供信用支持,并以人民币计价,而境外发行的债券币种为美元;3.通过一系列债券结构创新设计,一方面公司实现了拓宽境外融资渠道的同时,也利用境内金融机构良好的信用资质降低了其债券本身的融资成本;另一方面,由于结构设计合理,境外投资人的利益也得到了充分的保护(例如:汇率风险由开立备用信用证的银行承担)。

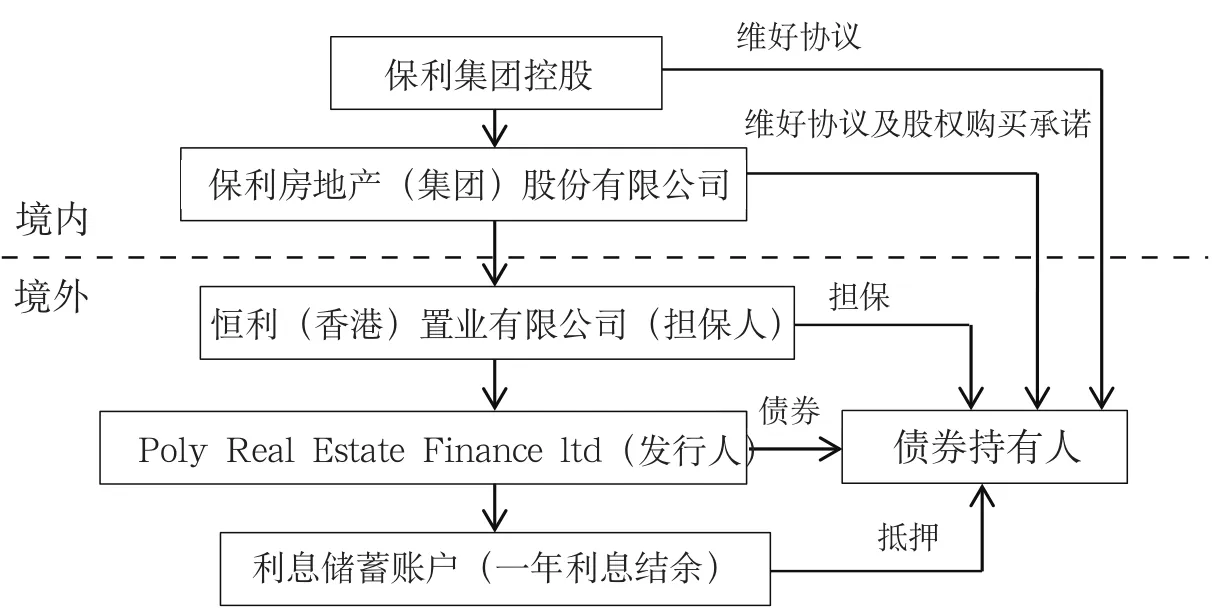

(四)维好协议与股权购买承诺模式

境内控股公司控股境外平台公司,再由平台公司设立SPV,由SPV作为发行人发行债券,SPV由境外平台公司担保,并与境内控股公司签订维好协议或股权购买协议。这种方式最大的优势在于融资资金可通过融资租赁等通道回流境内使用,无需外管部门审批。但限制因素是成本高,回流资金需发改委备案。此结构同样适用于境外规模较小的中资企业,境内资质良好并拥有稳定的经营业绩和融资渠道的公司。

以保利地产5亿美元S条例5年期固定利率债券发行为例。2013年7月29日,保理房地产股份有限公司成功通过境外SPV公司发型了5亿美元固定利息债券。具体发行结构如图3。

具体发行信息如下:

表6 条款概述

图3 维好协议与股权购买承诺结构

启示:1.本次发行采用的是维好协议及股权购买承诺模式,是保利房地产在境外发行的第一只美元债券,它的成功,为中国房地产行业打开境外融资的新平地;2.保利房地产获得了地产行业的最高评级,这也是成功发行的重要基础。

四、结论与建议

“走出去”企业在国际化进程中如何更好的从海外融资已成为国际化进程中极为重要的环节。较低的融资成本不仅降低了企业的经营成本、增强企业综合竞争力,也为企业降低海外经营风险及提升融资能力产生较大影响。“走出去”企业应结合自身发行条件,综合考虑发行规模、发行窗口、国际评级、资金跨境调拨、发行效率以及风险防范等方面的因素,保证债券的成功发行。同时,“走出去”企业在境外发债过程中,应采取积极措施,有效防范利率和汇率风险。

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:55:02

中国外汇(2019年20期)2019-11-25 09:55:00

消费导刊(2018年8期)2018-05-25 13:20:12

今日财富(2018年17期)2018-05-14 12:12:09

中国公路(2017年19期)2018-01-23 03:06:16

中国自行车(2017年5期)2017-06-24 10:45:51

中国房地产业(2016年17期)2016-11-14 10:51:16

新疆大学学报(哲学社会科学版)(2015年5期)2015-10-12 01:16:02

商业会计(2014年23期)2014-12-24 16:45:48

济源职业技术学院学报(2014年4期)2014-02-28 02:36:12