电网公司保底服务实施后的增量配电网投资策略

2018-10-24 07:08王蓓蓓黄俊辉林凯颖

电力系统自动化 2018年20期

陈 立, 王蓓蓓, 黄俊辉, 谈 健, 林凯颖

(1. 东南大学电气工程学院, 江苏省南京市 210096; 2. 国网江苏省电力有限公司经济技术研究院, 江苏省南京市 210008)

0 引言

2016年10月11日,国家发改委、国家能源局发布了《售电公司准入与退出管理办法》和《有序放开配电网业务管理办法》(以下简称《办法》)。《办法》是为落实《中共中央国务院关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号),鼓励社会资本有序投资、运营增量配电网,促进配电网建设发展,提高配电网运营效率而制定的,而其中的增量配电网就是指新增加的配电网。

由于中国配售放开正处于起步阶段,国内对电网投资的已有研究主要还是以传统配电网为主。文献[1-3]基于需求预测、系统动力学仿真对电网投资进行了安排。此外对电网投资的风险分析[4]和经济效益分析[5]也一直是电网投资研究的重点。随着9号文的发布,人们开始关注新电改对电网投资的影响。特别是增量配电网领域的投资建设已向社会资本开放,在引入竞争提高效率的同时,投资风险也将会升高。文献[6-7]对增量配电网投资和增量配电业务放开后的电网公司投资风险进行了评估分析。而为了防范增量配电网的运营风险,《办法》明确指出“拥有配电网运营权的售电公司申请自愿退出或无力提供售电服务时,若无其他公司承担该地区配电业务,由电网企业接收并提供保底供电服务”。由此保底服务为中国售电侧改革添加了新亮点。保底服务方面,当前国外对保底服务的规定各不相同。文献[8-9]对当前各国售电侧保底服务的实施模式进行了总结。由于中国售电侧改革刚刚起步,目前针对新电改下保底服务的投资策略研究尚不多见,更多的是对保底服务的看法与思考[10]。

从已有研究来看,主要是对传统电网的投资安排与效益、风险的分析,而对新电改下的保底服务,均未考虑到电网公司实施保底服务接手增量配电网运营商倒闭后的配电资产后,电网公司应如何进行增量配电网的后续投资安排。而在传统电网投资的基础上,电网公司保底服务实施后的增量配电网投资策略主要具有以下特点。

1)新电改环境下,配售电业务分离。增量配电网配电业务的盈利方式主要是输配电价,而输配电价的核算主要依赖于有效资产[11]。增量配电网配电业务收益将呈现明显的投资导向。

2)增量配电网是新电网,起始规划建设集中,而配电网中大量设备寿命又相近,不同于已长久运营的存量网络,其设备的更替退出有明显的集中性。

3)保底服务下,电网公司投资增量配电网具有很强的被动性。电网公司保底接手增量配电网的时间以及增量配电网的原网络规划、设备选型都难以把控,接手后只能在原网络的基础上进行改造更新。

因此,本文以增量配电网为研究对象,以电网公司保底增量配电网为应用场景,以有效资产为导向,对电网公司保底服务实施后的增量配电网投资策略展开研究,并以此给出一些投资建议。

1 有效资产分析

社会资本投资运营配电网,很可能会由于资金量不足或者运行管理经验不足出现配电网建设标准低、设备质量差、运营管理水平低等情况。因此,为了保底接手后能够改善增量配电网并实现更好的经济效益,电网公司需要对增量配电网进行投资改造。新电改环境下,电网公司用于配电网建设的投资将形成有效资产,最后以输配电价的形式回收成本并获得一定收益[12]。因此本节将从输配电价核算着手,分析有效资产的增长方式。

1.1 有效资产与输配电价的关系

增量配电网输配电价由省发改委按照省级电网输配电价定价办法,对增量配电网开展成本监审,确定准许收益和税金。按照省级电网输配电价定价方法,输配电价的组成[13]如图1所示。

图1 输配电价组成结构Fig.1 Composition of transmission and distribution price

在输配电价核算中,准许成本和准许收益是决定输配电价的重要组成部分。其中准许成本Cz是电网公司业务核定的可以进入输配电价的成本,由折旧费和运维费组成。

(1)

折旧费的计算,根据省级电网输配电价定价办法,对电网资产统一采用定折旧率方法,即

(2)

式中:Ao为初始的资产原值;Sj为第j年的新增有效资产;r为原资产折旧率;rnew为新增资产折旧率。

运维费的计算,一般保持职工薪酬不变,材料费、修理费及其他费用按照固定资产比例核定,即

(3)

式中:β和o分别为核定的运维费率和其他费率;s为职工薪酬。

准许收益是电网公司业务核定的可以进入输配电价的收益,按照有效资产乘以准许收益率核定。其中,有效资产的主要构成为固定资产净值,这取决于原资产折旧的提取和新增投资。

(4)

可以看出,准许成本和准许收益与新增有效资产关系密切。因此有必要理清新增有效资产的增长方式,优化新增有效资产的投资安排。

1.2 有效资产增长方式

电网有效资产是维持电网公司持续、正常生产经营活动所必需的资产,其投资方式一般可以分为新建改造工程和设备更替换优两种方式[14]。

1)新建改造工程

新建改造工程是指为了满足区域负荷增长或提高网络可靠性等需求进行的新建或改造网络工程项目。新建改造工程从投资到形成有单据证明的固定资产,中间存在大量成本消耗。因此在最终资金转化上存在着工程转资率,有效资产形成效率较低。

(5)

2)设备更替换优

设备更替换优主要是指电网设备的更替更新。按照设备健康指数(health index,HI)理论,随着设备服役年限的增加,设备性能状态逐渐变差,配电网可靠性呈下降趋势[15]。那么在设备折旧退出时将原设备更替为质量性能更佳、价格更高的优质设备,既可以增强配电可靠性,又可以增加有效资产。

(6)

相对新建改造工程而言,设备更替换优几乎不存在转资率的影响,但设备更替换优时间受原设备折旧退出的时间限制。因此,将设备更替换优投资决策在时间上分为提前更替换优、按时更替换优和延迟更替换优。

提前更替换优是在设备未达到折旧年限时就更换设备。按照会计账面计提原则“提前报废的固定资产,不再补提折旧”,因此该方式下设备账面净值将无法回收,造成原设备资金损失。造成的损失为:

(7)

式中:Li为提前更替换优带来的原资产损失;θahead为提前更替换优资产占比。

按时更替换优即按照原折旧退出年限对设备进行更替换优。

延迟更替换优则是让原有设备在超出折旧年限后继续运行,延长使用寿命。但延迟更换的设备往往处于低性能状态,会造成配电网可靠性降低。此外按照会计账面计提原则“提足折旧后的设备资产无论是否继续使用,均不再提取折旧”,假定θdelay为延迟设备更替换优资产占比,则该部分设备资产在延迟服役期间净值为0,在电价核算中,不计提其折旧成本和收益。

2 投资优化模型

2.1 目标函数

当前中国对增量配电网的保底规则尚处于摸索阶段,未对电网公司保底增量配电网的时间做出相关规定。而按照国外保底服务的调研结果[16],配电网的保底服务往往存在着保底的时间限定,即保底方必须保底运行一定年限方可再次转让。因此假定保底服务的开展存在着一定时间年限,那么对于电网公司而言,其投资规划周期就是整个保底服务的时间,假定为n年。由输配电价构成分析可知,电网公司的运维成本和有效资产折旧都可通过输配电价的准许收入回收。那么电网公司的实际收益将主要由准许收益和投资过程中造成的损失组成。

以电网公司整个保底时间内的净收益的最大化为目标,有

(8)

2.2 资金约束

电网公司未来保底服务规划期内的资金受其融资能力、资金需求等因素的限制,因此对于投资金额存在一定的约束。

1)投资金额由于融资能力等因素存在资金总额的约束:

(9)

式中:Stotal为额外投资总金额。

2)新建改造工程中存在一部分增容投资用于满足基本负荷增长。必须安排每年的新建改造工程投入大于满足每年基本负荷增长的最小投资需求,即

(10)

3)设备更替换优的设备价格一般不会超过原设备过多,即额外的设备更替换优投资金额应受制于该年折旧退出的设备资产,即

(11)

式中:μ为更替优质设备额外增加的资金占原设备价格的比例上限;θi,scr为第i年报废资产比例,在设备集中于一年退出的情况下,可按时间分别取为提前更替换优比例、延迟更替换优比例和按时更替换优比例。

2.3 设备质量与可靠性约束

按照设备健康指数理论,设备的质量与可靠性会随着服役时间增加而降低。假定设备性能状态与服役时间呈线性相关,那么配电网的设备性能状态指数应满足可靠性要求:

(12)

2.4 输配电价约束

按照省级电网输配电价定价办法,输配电价将是政府管控电网投资的重要信号。在新电改的背景下政府势必会强化投资约束机制,抑制过度投资,减少不必要投资。由此推断,未来政府很可能会直接对输配电价进行严格监管,长期看来会希望输配电价呈现稳定或下降的发展态势[17]。因此设立输配电价年上涨约束:

(13)

式中:ca为输配电价年上涨约束值;pi为第i年的输配电价。

[15] U.S. Department of Defense, Asia-Pacific Maritime Security Strategy, 2015.

3 算例分析

3.1 算例设计

假定某增量配电网运营商在增量配电网建设运营一段时间后,无力维持而触发保底事件,电网公司对其开展保底服务,保底服务规划周期n为10年,经调研发现该配电网当前运营状态如下。

1)设备折旧安排方面,该配电网的原设备资产相对较差,原资产平均折旧年限为12年,且集中在保底服务后的第4年折旧退出,换优的设备额外需要增加投资资金占原设备价格的比例μ为0.8,换优后的设备平均折旧年限为18年。

2)额外投资总额Stotal与配电网初始资产原值Ao相当,均为1。

4)输配电价核算方面,参考文献[18],电网公司工程转资率λ按60%考虑;材料和修理费率β为7%,职工薪酬s为0.1,其他费率o为2.5%;准许收益率η为6.856%,综合税系数ε为6%。

考虑到政府强化了投资约束机制,未来将抑制电网过度投资,可能会对输配电价的上涨进行管控。因此,本算例将在不考虑输配电价约束和考虑输配电价约束两种情况下分别进行仿真计算,以分析输配电价约束对电网公司保底增量配电网的投资策略和经济效益的影响。

3.2 未考虑输配电价增长约束

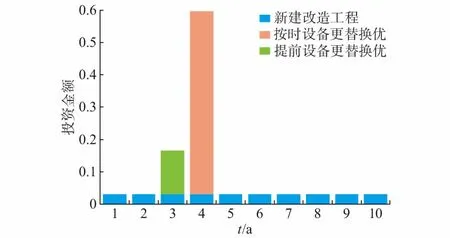

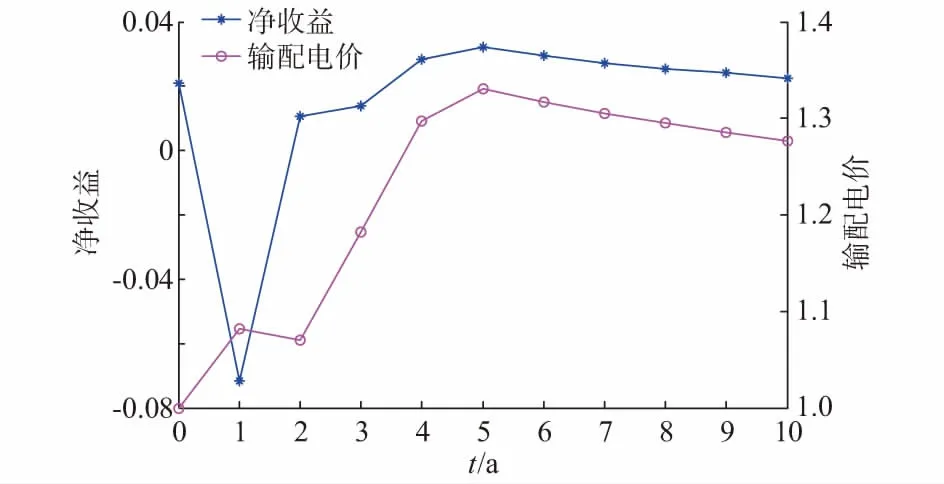

图2、图3分别给出了未考虑输配电价约束下每年投资金额分布,以及净收益和输配电价的结果。

1)图2展示了未考虑输配电价约束下每年投资金额分布情况。可见,在不考虑输配电价约束下,除每年必须安排的最小增容资金外,可调配的资金集中在第3年和第4年投资,其中第4年是设备集中折旧退出时间。由此结果可以看出,在第3年和第4年进行设备更替换优较在其他时间安排新建改造工程能产生更多的收益。原因在于新建改造工程存在工程转资率,有效资产形成效率较低,其产生的准许收益不如直接对设备进行更替换优。此外,图中部分设备资产更替换优出现了提前一年的情况,是因为集中在一年更替设备无法满足配电网运行的设备质量与可靠性要求,另外提前进行设备更替换优也可以提早增加有效资产,增加规划期内收益。

图2 未考虑输配电价约束的年投资额安排Fig.2 Annual investment arrangements without considering transmission and distribution price constraints

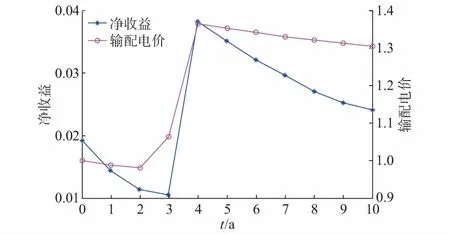

图3 未考虑输配电价约束下的净收益和输配电价Fig.3 Net income and transmission and distribution price without consideration of transmission and distribution price constraints

3)分析图3输配电价曲线,其中第3年输配电价呈上涨趋势而收益曲线却下降,是因为输配电价是根据配电网的净资产以及相关运行费用核算的,提前设备更替换优造成的原设备资金损失并不会直观地反映在输配电价中。这也突出了在输配电价核算的市场环境下,电网公司应更加注重设备管理,合理制定方案,谨慎更改。

4)对比图3收益和输配电价曲线,投资收益曲线与输配电价变化趋势基本一致,其原因在于输配电价和收益的求取均与准许收益直接挂钩。这也说明了电网公司在提高自身经济效益的同时,不可避免地将带来输配电价的上涨,因此在投资安排过程中,电网公司必须考虑对输配电价的影响。

3.3 考虑输配电价增长约束

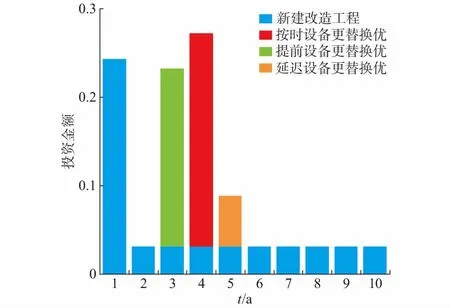

图4、图5分别给出输配电价年涨幅10%约束下,每年投资金额分布、净收益和输配电价结果。

图4 考虑输配电价约束的年投资额安排Fig.4 Annual investment arrangements considering transmission and distribution price constraints

图5 考虑输配电价约束下的净收益和输配电价曲线Fig.5 Net income and transmission and distribution price considering transmission and distribution price constraints

1)对比图2和图4可以发现,有输配电价约束的情况下,投资的金额得到了分散,在第1年出现了大量的新建改造工程投资,第5年出现了一部分的延迟设备更替换优投资。深入分析可以推断,因为输配电价上涨约束致使设备无法在第4年集中更替换优,投资资金向提前更替换优转移。由于提前进行了设备更替,使得网络整体设备质量与可靠性得到了提升,给予了延迟设备更替投资空间,但总体上提前或延迟设备更替产生收益效益都会降低原收益率,此时设备更替换优投资将不再是绝对占优,在第1年进行新建改造工程的投资方式开始显现价值。

2)对比图3和图5,考虑10%输配电价年增长约束与无约束相比,净收益累计值和输配电价峰值均出现了明显下降。考虑输配电价增长约束规划期内累积值为0.163 2较无约束的0.266 2降低了38.7%,投资效益较差;但输配电价曲线的攀升速度减缓,峰值从原来的1.36降低到1.33。特别是在第1年进行大量新建改造工程投资的情况下,由于存在工程转资率带来的投资资金损失,而有效资产形成准许收益又需要时间的积累,该年份电网公司的净收益为负值。总体而言,对输配电价增长进行管控,对电网公司保底服务后的投资策略和投资收益有较大影响。电网公司应当制定多元化的投资方式,尽量减少约束管制对电网投资收益的影响。

3.4 灵敏度分析

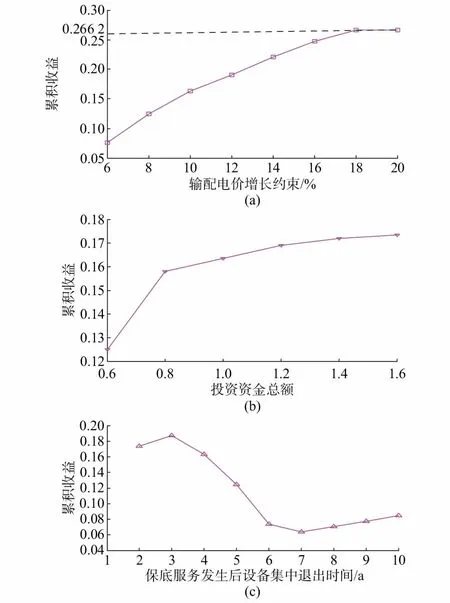

进一步,为了分析输配电价增长约束、投资总金额和保底服务发生时间对电网公司保底增量配电网后的投资效益的影响,算例对相关参数进行了灵敏度分析,在考虑输配电价约束的情况下求取最优累积收益值的变化曲线。

图6(a)所示为累积收益随输配电价增长约束变化曲线,图中累积收益随着输配电价增长约束的增大而增大,输配电价增长约束越大说明政府对输配电价的管控越不严苛,而电网的投资安排也越灵活,所能实现的累积收益值也越大。进一步,随着输配电价增长约束的放大,累积收益增速下降。当增长约束放大至18%以上时,投资策略不再改变,收益稳定在0.266 2。这说明若政府对输配电价的管控力度非常严苛,电网的投资策略将受到很大的制约,投资收益值将明显下降,甚至出现不盈利的情况。此时电网可能需要重新安排资金投入量或者通过降低运行成本的方式来实现经济效益。

图6(b)所示为不同投资总额下累积收益变化曲线。显然,图中累积收益值随着投资金额总量的增加而增加,但随着资金总量的增加,收益累积值的增长速度明显下降。那么在安排投资资金总额时,电网公司需要考虑自身的投资能力在收益量与资金收益效率之间进行合理的决策。

图6(c)所示为不同保底服务发生时间下的累积收益曲线。因为保底服务的发生时间不确定,在不同时间发生保底服务,电网公司所面临的增量配电网运行状态不同。可知,由于存在设备质量与可靠性的约束,设备无法在第1年就集中退出。也就是说若原增量配电网运营商对设备的更替不做任何预先安排导致设备在某一年集中退出而保底服务又恰好发生,那么该年份的配电网将难以可靠运行,电网公司也将面临巨大的设备更替压力。而保底服务发生在设备集中退出的前2年,该情况下电网公司可以通过大量提前更替设备来维持配电网的可靠运行,这将带来部分原设备资金的浪费与损失。当保底服务发生在设备集中退出的前4至前7年,保底触发离设备集中退出较远,则保底服务发生后进行新建改造工程投资比例不断提升,由于工程转资效率低,累积收益逐步下降。若保底触发时间距离更远,则投资方式将全部变为新建改造工程,但因为保底时接手的资产净值相对较高,收益会略有提升。

图6 不同输配电价增长约束、投资资金总额、 保底服务发生时间下的累积收益曲线Fig.6 Cumulative net income curves with different transmission and distribution price growth, total investment funds and default service time constraints

4 结语

本文基于输配电价核算分析了有效资产与输配电价的关系,将保底接手增量配电网后的有效资产增长方式分为新建改造工程和设备更替换优。在此基础上,以保底规划期内累积收益值最大为优化目标建立了投资优化模型,对新建改造工程和设备更替换优的提前、按时和延迟进行了投资安排。通过对优化模型的算例分析得到了如下结论与建议。

1)对于电网公司保底增量配电网后的投资方式选择,相对于新建改造工程,设备更替换优投资对有效资产的形成具有更直接的效益。因此在投资时间允许的情况下,电网公司可以侧重选择设备更替换优的投资方式,这可以带来更好的经济效益。

2)在进行设备更替换优时,对设备进行提前或延迟更替可削减设备更替的集中程度,规避设备集体退出年网络运行低可靠性的风险。但提前或延缓设备更替都不利于投资充分形成收益,提前设备更替带来资金的损失也无法反映到输配电价中。建议电网公司在面对保底服务时提前考虑设备的质量与可靠性问题,做好设备的更替退出时间安排准备。

3)收益的增长主要取决于有效资产形成,而有效资产形成将造成输配电价上涨,因此电网公司在进行投资安排时必须考虑投资对输配电价的影响。

4)根据已发布的政策可以推断未来政府很可能会对输配电价增长进行管控。面对政府的管控,电网公司的策略应该是多元化投资手段,分散投资安排,在谋求高收益的同时平稳输配电价的增长过程。

5)若未来政府对输配电价上涨实施管控且管控强度很大,这时电网公司必须控制投资资金总量,尤其是在设备更替换优方面的投资更需谨慎,避免由于输配电价管制导致投资无法从输配电价中回收,引发投资亏损。

增量配电网保底服务的开展是当前新电改需要考虑的一个点。当前中国的电改尚处于探索期,提前对增量配电网保底服务的开展进行探索性的分析,对保底服务的参与方以及保底服务的具体细则制定都具有一定的参考意义。此外,本文工作尚存在一些不足之处,如未充分考虑投资资金的时间成本、输配电价管制约束不够精细化等,有待电改政策明朗后进一步扩充改善。

猜你喜欢

当代陕西(2022年6期)2022-04-19

加油站服务指南(2021年4期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

中学生数理化·中考版(2019年9期)2019-11-25

活力(2019年15期)2019-09-25

电子制作(2016年15期)2017-01-15

电信科学(2016年9期)2016-06-15

人生十六七(2015年6期)2015-02-28

电子设计工程(2015年16期)2015-02-27

河南科技(2014年24期)2014-02-27