2017年度电焊机行业经济运行分析报告

2018-10-23 01:42:30中国电器工业协会电焊机分会

电器工业 2018年9期

/ 中国电器工业协会电焊机分会/

2017年整个电焊机行业的基本面向好,主要运行指标向上增长,已呈现恢复性增长的态势。

尤其是新产品产值、新产品开发经费支出和科技活动经费筹集总额和研究与试验发展经费支出增长幅度较大,分别为19.96 %、20.10%、18.61%、19.47%。企业在提高工业总产值、工业销售产值和工业增加值的同时,加大了产品研发和创新的力度,为后续发展奠定了良好的基础。

2017年是实施“十三五”规划的重要一年,是供给侧结构性改革的深化之年。电焊机行业经济运行呈现恢复性增长,发展势头良好。下面就分会秘书处收录的61家电焊机制造企业2017年度的报表数据经济运行进行综合对比分析。

2017年和2016年上报数据的企业都是61家,其中有2家企业不同。为了便于对比,做了必要的区分。表1~表4和图1~图3是2017年的61家企业的经济运行数据统计结果和分析;表5~表9和图4~图9是59家相同企业的产品数据统计结果和分析;表10是2017年总出口数据统计结果和分析;表11~表15和图10~图17是20家相同企业的出口数据统计结果和分析。

一、2017年度电焊机行业运行基本情况

(一)企业基本情况

从表1和图1来看:2017年整个电焊机行业的基本面向好,主要运行指标向上增长,已呈现恢复性增长的态势。尤其是新产品产值、新产品开发经费支出和科技活动经费筹集总额和研究与试验发展经费支出增长幅度较大,分别为19.96 %、20.10%、18.61%、19.47%。企业在提高工业总产值、工业销售产值和工业增加值的同时,加大了产品研发和创新的力度,为后续发展奠定了良好的基础。全年从业人员平均人数只增加了2.61%,远低于全年工业总产值的增长率,表明电焊机行业的生产效率在提高;管理人员下降1.16%;高级职称人数增加7.48%,这是企业控制人力成本、控制管理费用、重视高级技术人才的投入方面的意识在加强,提高了企业持续发展的能力和市场竞争力。

(二)企业财务情况

从表2和图2看:2017年与2016年相比,利税增长明显。主营业务收入、主营业务利润和利润总额分别增长了20.98%、25.47%、27.49%,其中利润总额增加幅度(除财务费用外)最大,主营业务利润(毛利润)对利润总额的贡献较大,经营活动产生的现金净额增长了16.22%。这些均表明行业企业主营业务突出,获利能力稳定可靠,成长性较好,现金流充足,增强了企业的抗风险能力。

应交增值税和支付的各项税金增幅较大,分别增长了13.97%和15.26%,上交税金贡献较大。营业费用、管理费用、支付的人力资源费用分别增加了14.40%、14.35%、11.88% ,费用类指标增幅相对要小些,意在企业加强了控制成本的力度。

财务费用增长幅度异常,属于产品出口较大的企业由于汇率变化造成的汇兑损失。但总体金额偏小,对利润总额的影响也较小,在可控范围。

表1 2017年度基本情况汇总及增长情况表

图1 企业基本情况主要指标变化趋势

(三)企业综合指标运行情况

从表3和图3来看:2017年经济效益综合指数企业平均值增长了12.36%,比上一年度的5.31%增长了7.05个百分点,整体运营情况较好。尤其是利润率,企业平均值增幅达到了30.65%,大大超过2016年的2.39%。全年从业人员平均人数的企业平均数增幅小于工业增加值和工业总产值的增长幅度,全员劳动生产率和人均产值率企业平均值也出现比较大增幅,分别增加了21.60%、13.50%。人力成本率企业平均值下降了12.05%,表明企业对人力成本的控制效果较好,支付人力资源的成本增长小于主营业务收入的增长幅度。

二、2017年度电焊机行业主要产品情况

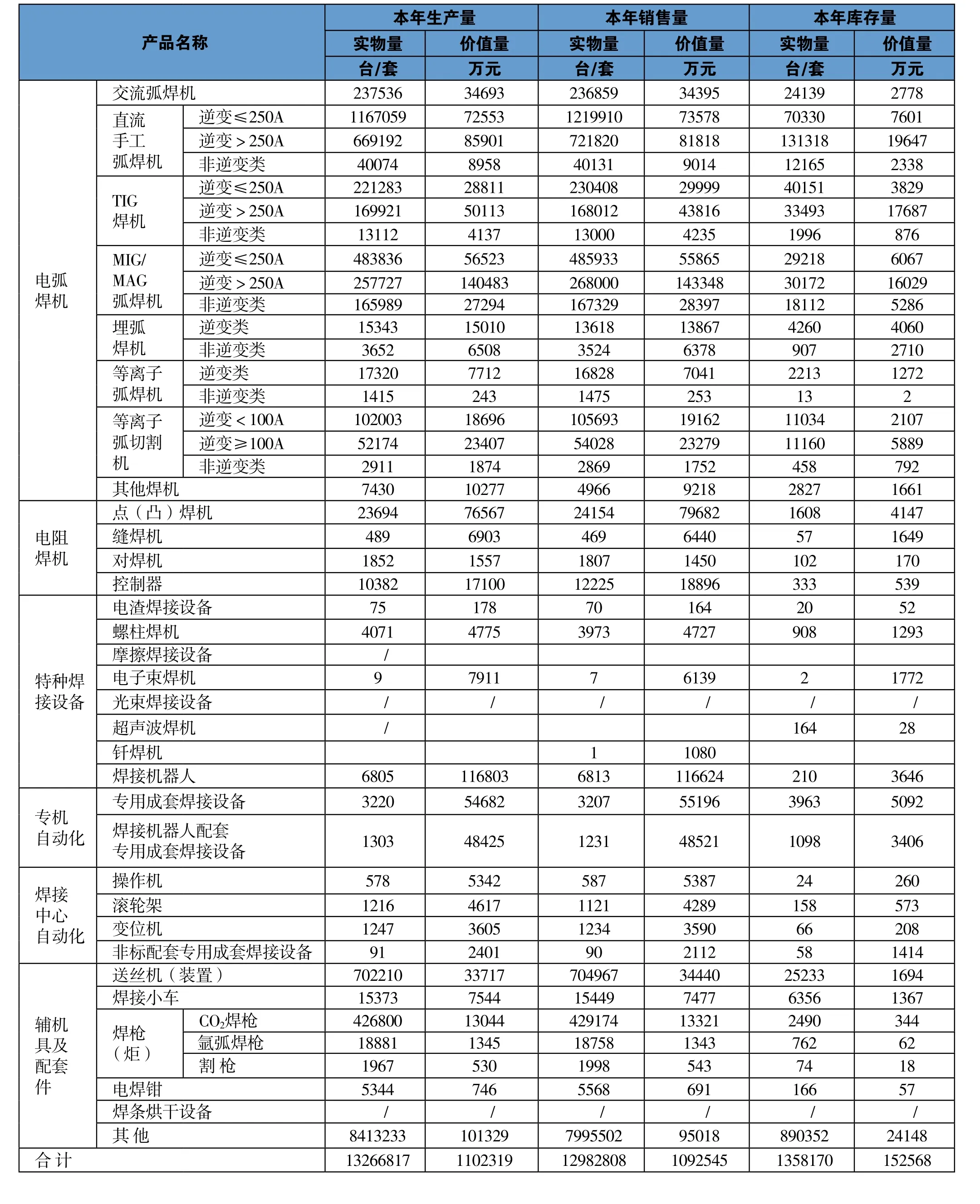

2017年61家电焊机生产企业生产成品实物量共计1327万台/套,其生产成品价值共计1102319万元。销售产品实物量共计1298万台/套,其销售产品价值共计1092545万元。库存实物量136万台/套,库存价值量152568万元。

表2 2017年度财务情况汇总及增长情况表

图2 企业财务情况主要指标变化趋势

表4中“电焊钳”的收录数据出现了不准确性,主要原因:没有专门生产电焊钳的企业上报数据;个别企业在上报数据

时将电阻焊用的“点焊钳”误报为“电焊钳”,导致表4中“电焊钳”的实物量和价值量都不能体现行业现状。

表3 2017年度企业经济效益指标平均值及增长情况表

图3 企业主要经济效益指标变化趋势

表4 2017年度61家企业产品产销存情况汇总表

下面根据两年同时上报的59家企业相同样本单位的产品数据进行分析。

(一)生产、销售和库存情况对比分析

表5 企业2016年度和2017年度产品实物量与价值量变化情况

图4 2016年与2017年产品实物量变化情况

图5 2016年与2017年产品价值量变化情况

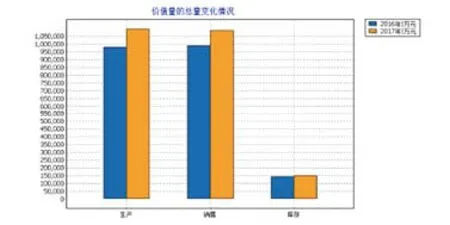

从表5、图4和图5看:这59家企业2017年度比2016年度产品生产实物量增加1.56%,产品的价值量增加12.02%;销售的实物量减少了1.68%,销售价值量增加了9.97%。价值量增幅相对大于实物量的增幅,单台产品的价值有所增长,价格提升,企业的成本控制能力和盈利能力有所增强。

(二)各大类焊机占总量的比例分析

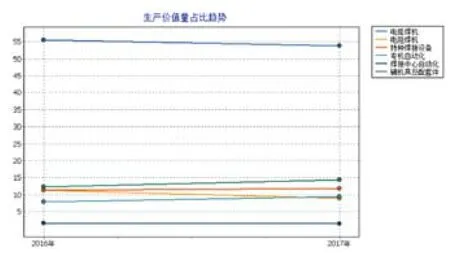

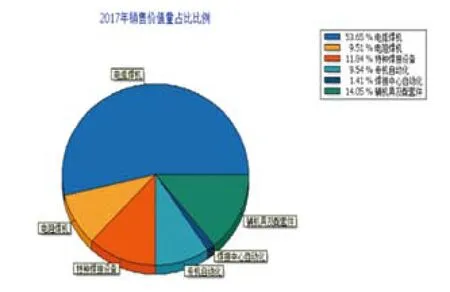

从表6、表7和图6~图9来看:2016和2017产品实物量占比最大的都是辅机具及配套件。2016年和2017年产品价值量占比最大的依然是电弧焊机;2017年电弧焊机、电阻焊机和焊接中心自动化的价值量占比有所下降,特种焊接设备、专机自动化和辅机具及配套件价值量占比变化略有增加。辅机具及配套件的实物量最大,价值量位列第二,虽然单个产品的价格低,但其对行业的经济贡献较大。

表6 各大类焊机占总量的比例(%)

电弧焊机类实物量占比增加,价值量占比减小,说明单台产品价值下降幅度较大;电阻焊机价值量占比减小的幅度比实物量减小的幅度更大,说明单台产品价值降低较多;特种焊接设备价值量占比增加幅度比实物量占比增加的幅度大,说明单台产品价值增大;专机自动化实物量占比减少,价值量占比增加,说明单台产品价值增加;焊接中心自动化实物量占比未发生变化,价值量占比略有减小,说明单台产品价值略有减少;辅机具及配套件实物量占比减少,价值量占比增加,说明单台产品价值增加较大。

图6 各大类焊机生产价值量占比趋势

图7 各大类焊机销售价值量占比趋势

图8 2016年各大类焊机销售价值量占比

图9 2017年各大类焊机销售价值量占比

表7 各大类焊机占总量比例的变化情况

表8 明细产品实物量与价值量占总量的比例

表9 明细产品实物量与价值量占总量的比例变化情况

(三)明细产品占总量的比例

表8和表9反映出:明细产品占比变化较大的集中在电弧焊机和电阻焊机两大类。其中电弧焊机类中的交流弧焊机、直流手工弧焊机中的逆变 > 250A、TIG焊机中的逆变 > 250A和MIG/MAG弧焊机中的逆变≤250A占比变化较大;电阻焊机中的点(凸)焊机价值量占比下降最大,生产价值量和销售价值量占比分别下降了3.21和2.37个百分点。辅机具及配套件中的CO2焊枪和其他类中占比也有些变化。

三、2017年电焊机行业产品出口情况

表10 2017年企业产品类别出口总量及占比情况

2017年总出口量为202万台/套,总出口额为170666万元。出口主要集中在电弧焊机逆变焊机类,其中直流手工弧焊机类的逆变≤250A的出口量占比29.40%、出口额占比20.63%,排在首位;其次是MIG/MAG弧焊机类的逆变≤250A的出口量占比为16.54 %、出口额占比为16.29 %。

下面根据20家企业相同样本单位的出口数据进行对比分析:

(一)地区出口情况

表11 地区出口量和出口额汇总以及占总出口量的比例

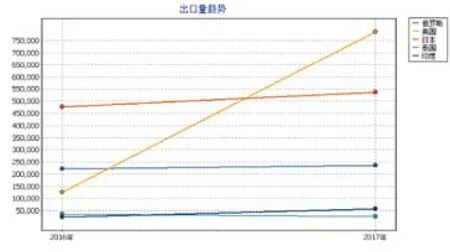

图10 地区出口量变化趋势

图11 地区出口额变化趋势

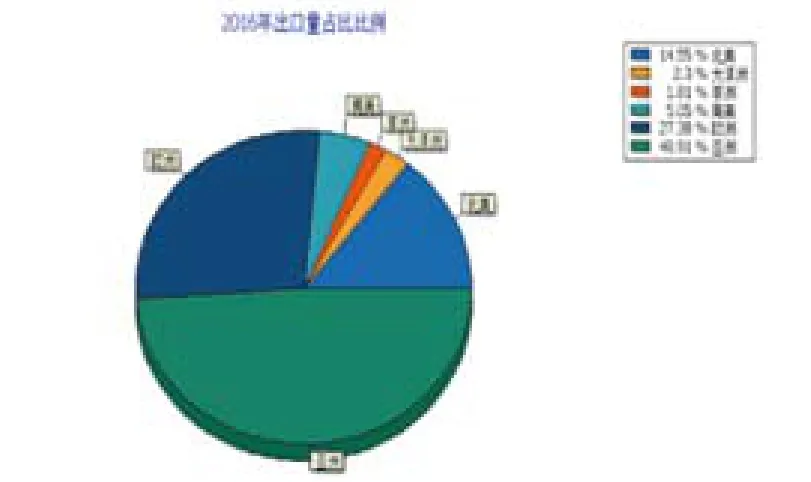

图12 2016年地区出口量占总量的比例

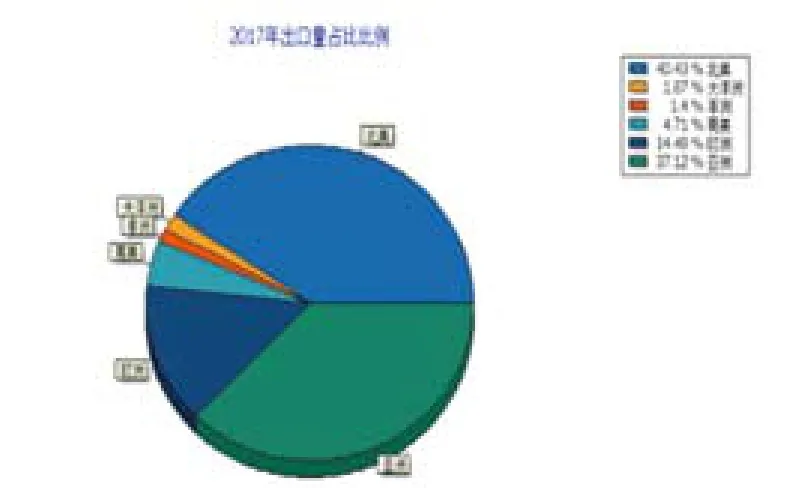

图13 2017年地区出口量占总量的比例

图14 2016年地区出口额占总量的比例

图15 2017年地区出口额占总量的比例

从表11、表12以及图10、图11、图12和图13、图14、图15可以看出:

1)2016年出口量和出口额排名第一的是亚洲,2016年出口量和出口额占比分别是48.91%和43.7%。2017年出口量占比排名第一的是北美,占比为40.43%,而出口额占比排名第一的则是亚洲,占比为37.16%。

2)2016年出口主要集中在亚洲和欧洲,出口量占比合计为76.29% ,出口额占比合计为72.93% ;2017年出口量占比则集中在亚洲和北美,出口量占比合计为77.55% ,出口额占比合计为69.24%。

3)北美的出口量和出口额增长幅度最大,分别增长了25.8和16.13个百分点。欧洲和亚洲下降幅度较大,其中欧洲出口量和出口额占比分别下降了12.90和9.55个百分点;亚洲出口量和出口额占比分别下降了11.79和6.54个百分点。

(二)出口国家情况

表12 地区出口量和出口额及占比变化情况

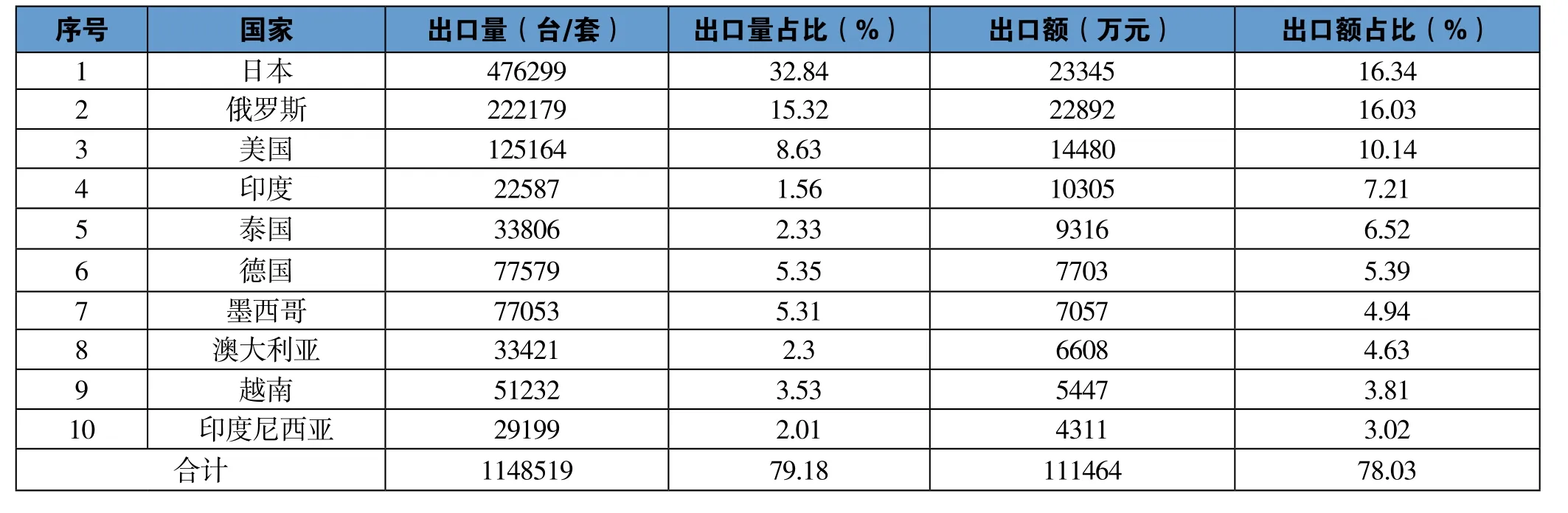

表13 2016年度排名前十国家出口量和出口额汇总及占总出口量的比例

表14 2017年度排名前十国家出口量和出口额汇总及占总出口量的比例

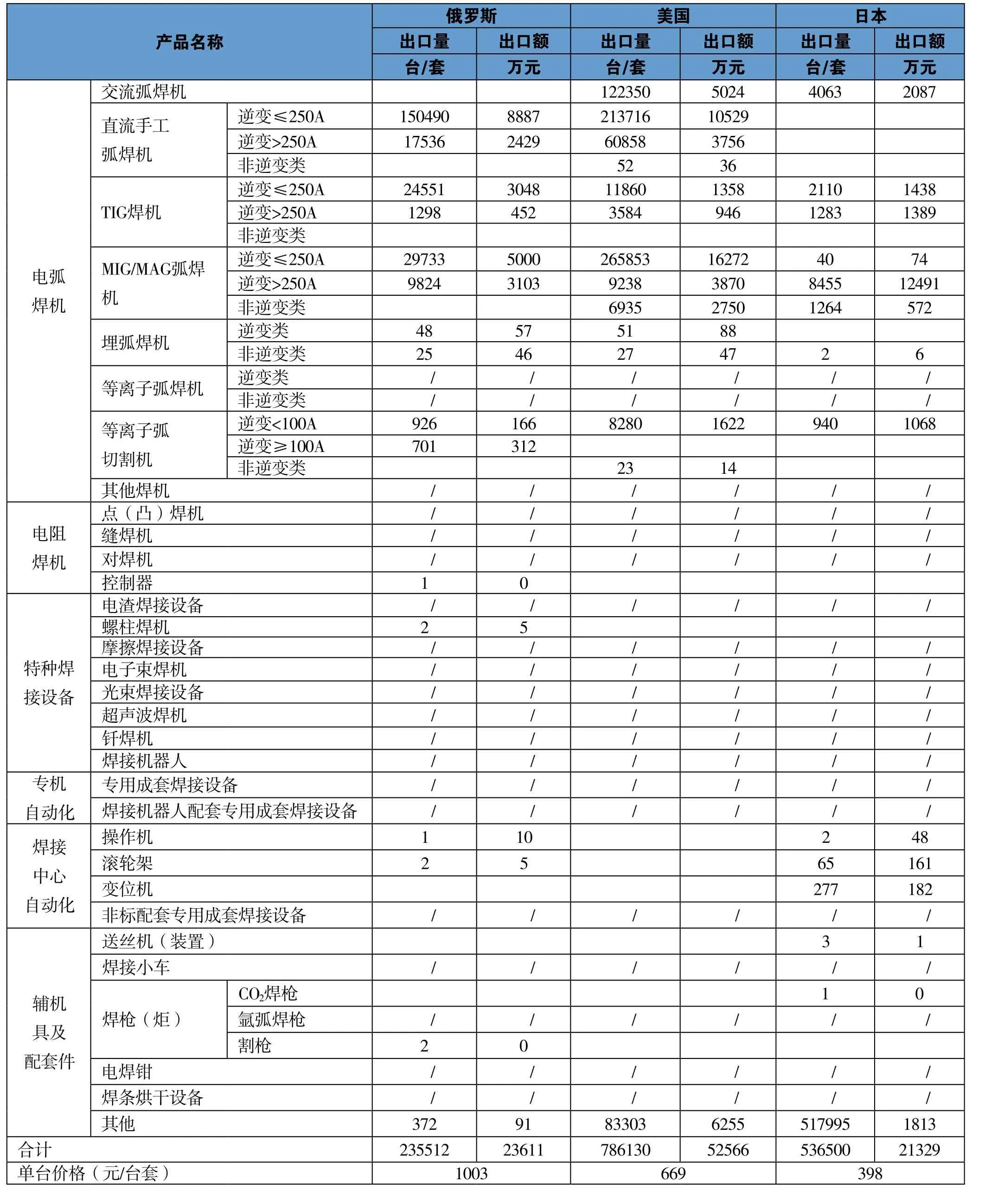

表15 2017年出口前三名国家的产品出口情况表

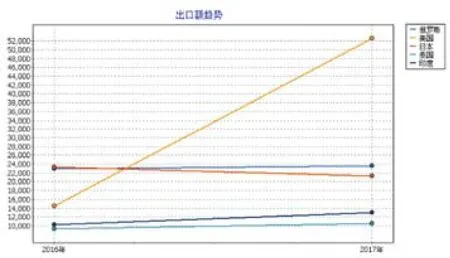

表13和表14看出:出口排名前十的国家,其2016年度出口总量和出口总额占比分别为79.18和78.03%;2017年度出口总量和出口总额占比分别为90.92%和87.25%。2017年比2016年出口集中度更高。2016和2017两年排名均在前五名的国家是俄罗斯、美国、日本、泰国、印度,图16和图17反映出美国增加幅度最大,出口量占比由2016年的8.63%增长到2017年的39.02%,增长了30.39个百分点;出口额占比由2016年的10.14%增长到2017年的30.92%,增长了20.78个百分点。

表15反映出:2017出口前三名国家其出口产品集中在电弧焊机大类中的交流弧焊机、直流手工弧焊机、TIG焊机、MIG/MAG弧焊机、埋弧焊机和等离子弧切割机。出口美国的单台价格比俄罗斯低,附加值小。出口到日本一部分产品是在中国生产加工再返销日本。

四、2017年度电焊机行业经济运行的特点

1)2017年行业企业经济运行的主要指标增长幅度较大,是企业在前两年的“猫冬”期间练内功、强管理、提质增效等方面成果。整个电焊机行业经济运行情况呈现恢复性增长的态势,说明电焊机行业已明显向好;

2)主营业务利润、利润总额和经营活动产生的现金净额指标增幅较大,表明行业企业的主营业务获利能力稳定、抗风险能力增强。税收也在增长,增大国家的税源,为国家做贡献;

3)新产品产值及研发经费投入的增幅近20%,有利于提高企业的核心竞争力,为企业未来的发展奠定了良好的基础;

4)单台产品的价值有所增加,产品价格得到了提升,说明行业企业按供给侧改革的需要,做了产品结构调整,正在向高端化、自动化方向发展;

5)出口产品主要以逆变式电弧焊机中的直流手工弧焊机、TIG焊机和MIG/MAG弧焊机为主;

6)出口量占比排名由2016年的亚洲第一转到了北美第一,出口额占比排名依然是亚洲第一。出口到美国的增幅较大,出口国家更加集中。

五、相关建议

中国经济已经从高速增长转为稳定增长,并进行经济结构调整,逐步出现新经济和新业态。面对复杂多变的国际、国内经济环境,行业企业应在稳定增长的基础上,还需进行新经济、新模式的探索,通过分析,提出以下几点建议。

1)为适应供给侧结构性改革,要加快产品结构调整,实现转型升级。

2)与智能制造及国家产业升级相关的产品增长势头持续向好,要逐步升级生产方式,提高生产的自动化水平,提高人均产值率。

图16 俄罗斯、美国、日本、泰国和印度出口量变化趋势

图17 俄罗斯、美国、日本、泰国和印度出口额变化趋势

3)要抓住“一带一路”建设的契机,创新对外合作方式,注重提升电焊机出口质量和附加值。同时关注国际贸易环境的变化,避免因国际贸易摩擦或经济变化造成损失。

4)国家持续倡导绿色低碳发展,与环境保护相关的产品销售快速增长,我们应积极跟踪和研判相关的节能、环保政策,关注或研发节能、环保的电焊机或辅机具。

5)随着《中国制造2025》各项工作的深入推进,“智能制造”“重大短板装备工程”“增强制造业核心竞争力”等专项以及技术改造升级工程相继实施,这些利好对电焊机行业的发展和经济运行的带动作用将进一步释放。

装备制造业转型升级意义重大、迫在眉睫。只要我们遵从创新、协调、绿色、开放、共享的五大发展理念,坚持可持续的发展方向,走转型升级的发展道路,就一定能够实现电焊机行业由生产型向生产服务型转变、由低端制造向高端制造的转变。

( 备注:上述经济运行分析报告是基于61家电焊机生产企业的年报数据进行分类统计,对整个行业来说难免挂一漏万,企业各有差异,统计数据仅供行业经济运行情况分析参考。)

猜你喜欢

科技资讯(2024年3期)2024-06-20 16:28:24

南方农业·下旬(2022年4期)2022-05-24 02:46:54

四川水力发电(2018年6期)2018-03-26 21:16:37

绿色科技(2018年9期)2018-01-29 06:01:52

会计之友(2018年2期)2018-01-24 18:17:48

化工矿产地质(2017年2期)2017-07-31 16:36:21

法制与社会(2016年36期)2017-04-06 15:06:36

电焊机(2014年3期)2014-03-12 06:51:44

电焊机(2014年4期)2014-03-12 06:51:44

电焊机(2014年2期)2014-03-12 06:50:24