谁是清洁电器的主角

2018-10-22 18:43朱东梅

现代家电 2018年17期

朱东梅

2017年,美的收购东芝并在苏州建立环境电器基地;今年4月,戴森公布了其2018年在中国开设品牌体验店的规划;苏泊尔加大全屋小家电定位步伐,年中为吸尘器等环境电器品类签约张钧甯为代言人;九阳携鲨客进入家庭清洁电器市场;机器人第一品牌科沃斯6月沪市敲钟。一年来,中国的清洁电器市场充满着躁动,行业涌入了各路品牌。面对这么多的清洁电器产品,到底谁才是市场的主角,成为家庭必备的清洁电器,占据消费者的客厅呢?

是品类之争还是技术之争

吸尘器品类较多,推杆式、立式、卧式、机器人、除螨仪,并且都有品类的代表。其实,在这些品类之后,是不同品牌的核心技术之争。

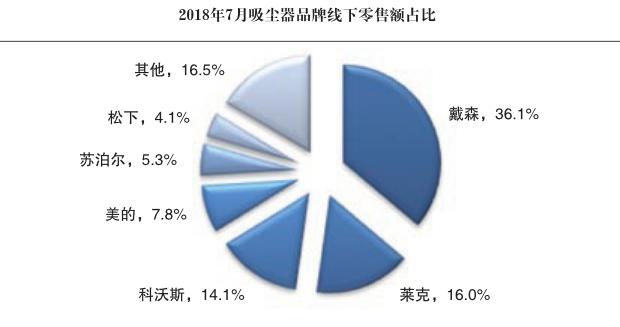

无线手持推杆和立式产品主导市场。戴森和莱克分别主导了推杆式和立式产品的市场,成为线下销售规模最大的品类。推杆式和立式虽然各有优势,但目前市场上推杆式的产品更多。因为手持式吸尘器可以随意拿到不同的高度,其使用的便利性体验是最优的。除了戴森,苏泊尔、美的、TEK、小狗等品牌,都在主推推杆式产品。

苏泊尔无绳吸尘器在吸收了SEB的专利技术之后,不但刷头更有特点,清理边角的效果更好,其电池的续航能力也大大提升。九阳操刀的鲨客除了有Multi-FLEX折叠臂,可在0-180°范围内自在切换。不但清扫时更加轻松,更方便用户收纳。

立式吸尘器以莱克为代表。且莱克的立式产品拥有多项核心技术,除高效电机以外,莱克的滚刷助力系统使其行走轻便,也成为其吸引消费者的卖点之一。2018年,莱克在魔洁M8的基础上推出改进型产品M85 PLUS,重量轻,可以实现立式和手持的转换。今年以来,莱克启动了其副品牌吉米,定位和品类与莱克略有差异,吉米在京东平台主打的就是推杆式吸尘器。

扫地机器人治愈90后懒癌,但成为品类核心有难度。扫地和擦窗机器人已经成为部分年轻家庭选择清洁电器的新宠。但是从使用的体验和实际用途的局限性,机器人都只是家庭清洁的副手,很难成为主角。同时,很多消费者在选择了第一款机器人之后,在更新换代上是否还会持续购买该品类,或者是改为选择手持产品,也未可知。这需要机器人品牌在产品的技术升级和营销推广上加大力度。

特殊人群增多,细分品类在增长。除螨仪既是吸尘器的附属功能,也可以作为单独的产品。目前,很多吸尘器都搭载了除螨的功能,但是市场上除螨仪的销售增长仍较明显。

卧式吸尘器仍旧有它的市场。因为吸力大,卧式吸尘器仍有其忠实的购买群体。同时,卧式吸尘器也在持续的改进中。

东芝年初推出了近万元的无绳卧式吸尘器,除了每分钟120000转HD45无刷电机,地刷移动助力系统,电池续航一小时,灰尘感应系统等都展示了日系品牌的科技含量。美的收购东芝之后,相信也会消化东芝的核心技术,开发更多适合中国市场的产品。

所以说,未来大多数城镇家庭很可能会拥有一台以上的清洁电器,呈现一户多机、专“款”专用的场景。手持推杆或者立式吸尘器作为日常家庭清洁的主要工具;卧式传统吸尘器规模将持续走低,但是深度清洁的作用使其仍有市场空间;特殊群体或者家庭软装使用除螨仪做深度清洁;扫地机器人成为部分宠物家庭清洁地面的主要帮手;擦玻璃机器人等细分品类成为高层住宅日常清理提供了更多的成长空间。

是品牌之争还是渠道之争

全屋清洁正在催生多品类产品进入家庭。例如,因为手持吸尘器的大量被接受,中国家庭清洁的习惯更在被改变,尤其是清洁的即时性和日常的深度清洁方面。

因为消费群体的不同,线上和线下销售的吸尘器,无论是品类还是品牌,都表现出明显的差异。只有戴森,线上线下都有超过三成的市场占比。因此,戴森在渠道和品牌力、产品力上几乎不存在短板,成为市场中的异类。

莱克在线下传统渠道,尤其是家电连锁的优势明显。但线上以及传统渠道纵深的渗透动力严重不足。直营模式未来更是阻碍莱克发展最危险的雷。

7月份中怡康线上的销售数据显示,机器人的零售额几乎占了电商平台吸尘器类一半的份额。科沃斯、小米和石头等品牌虽然线下布局少,但是线上的销售手法娴熟,吸引了大量的年轻网民。

值得关注的是科沃斯今年的两大举动,一是成功上市,二是将科沃斯与TEK两个品牌拆分运营,并大力度推动线下渠道的布局。目前看,尽管有诸多经销商对其拆分品牌提出质疑,但是科沃斯线下稳步发展,线上线下的数据都相当不错。这既是品牌战略的正确,也是品类在市场上的阶段性胜利。

某品牌的產品总监告诉记者,虽然其在传统渠道具有一定的优势,但是更关注小米这样的互联网品牌,其玩法与传统品牌完全不同,不但会迅速站稳行业地位,也很可能会瓦解传统品牌的一些优势。小米的机器人在市场中的表现不错,今年小米的手持推杆吸尘器肯定上市,并会很快上规模,这到底会推动市场的整体发展,还是会挤掉已经岌岌可危的竞争对手,我们只能拭目以待。

专业人士指出,美苏九在环境电器领域相对专业品牌的优势是线下渠道铺货可实现渠道资源共享,且在与大渠道合作时更有话语权;同时,美的和苏泊尔都是集团性质企业,美的环电技术领域可借势库卡、东芝和AEG等技术资源。苏泊尔可借势SEB,实现资源共享。

是国产品之争还是全球品牌之争

中国曾经被外资家电品牌一统天下。从电视、冰箱到空调、手机。现在,外资品牌在中国生存好的已经是少数了。因此,无论现在哪个品牌在吸尘器中占比最大,未来五到十年是什么局面,都很难预测。一方面,国家的2025中国智造计划,一定会推动家电技术的升级,从而带动无刷电机等核心零部件的研发,缩短与国际领先品牌的技术差距。同时,国家对于国内品牌的支持也会加强。例如,美的和九阳入选了国家品牌计划。

其实,从产品的开发方面,我们已经看出中外在本土化策略的差异。例如,戴森的吸尘器就是单独吸尘。这符合西方的生活习惯。而中国品牌因为更加了解消费者,因此在吸尘器的功能上做了更多适应中国消费者生活习惯的开发。例如,中国人吸尘之后还要用水擦地。因此,苏泊尔等品牌的产品都有这样的功能体现。

专业人士指出,尽管戴森和莱克已经成为细分品类中的阶段性代表,但目前中国吸尘器的总体家庭占比仍较低,三四五线城市更具市场潜力。未来几年内,渠道下沉将与市场规模的扩大同步。在一二线城市表现优越的品牌,渠道下沉的过程中,将遇到阻力。而从生活小家电圈杀出来的品牌,又在清洁电器市场见面了。只是,传统小家电品牌在新品类上,对终端用户的影响力需要加强,高端市场与戴森和莱克相比还需要提高竞争力。

猜你喜欢

流程工业(2022年11期)2022-11-30

中国造纸(2022年8期)2022-11-24

流程工业(2022年3期)2022-06-23

流程工业(2022年5期)2022-06-23

英语文摘(2020年7期)2020-09-21

学生天地(2020年23期)2020-06-01

科学(2020年6期)2020-02-06

科学(2020年6期)2020-02-06