烟草商业企业物流费用定额管理方法探析

2018-10-18 11:47:50朱光胜彭莹莹

物流技术 2018年10期

朱光胜,彭莹莹,张 键

(1.山东省烟草专卖局(公司) 物流处,山东 济南 250101;2.山东城市建设职业学院,山东 济南 250103)

1 烟草商业物流费用定额管理的必要性

(1)烟草行业发展的需要。随着我国卷烟提税顺价以及控烟工作的深入开展,卷烟销量已进入了拐点,烟草行业销量的瓶颈期必然会到来,在开源如此受限的情况下,改变自身结构、实现节流、建立物流费用定额指标体系来控制与降低烟草商业物流费用显得尤为重要。

(2)实现成本管控的需要。根据“物流成本冰山理论”,现行的成本核算制度对成本的核算不够准确。在烟草企业中,由于各企业物流费用管理口径不统一,导致物流费用核算的不准确。通过制订一套科学有效的物流费用定额管理制度规范各企业物流费用管理,可以实现对各项费用的精准管控,找到控制成本的关键节点。

(3)提高物流费用管理水平的需要。过去的烟草行业对物流费用的管理较为粗放,急需向现代科学管理转变。通过建立物流费用定额管理制度,有利于明确各部门各岗位的目标,落实责任,对烟草商业物流费用的管理更加精细化、全面化,提高物流费用管理水平。

(4)提高工作效率的需要。在行业增长速度回落,面临“四大难题”、“三大压力”的严峻形势下,如何提高企业物流作业效率也是工作重点之一。根据物流费用定额管理可以制定更加科学、合理的员工绩效考核制度,实现奖惩合理,有利于提高工作人员的工作效率。

2 制定费用定额的方法

2.1 基于ABC的技术测定法

作业成本法是一种科学的管理方法,它认为“产品消耗作业,作业消耗资源”,它以作业为核算对象,把企业耗用的资源成本分配给各项作业,再将作业根据成本动因追踪到产品形成过程中,最后计算得出产品成本。

基于ABC的技术测定法是根据作业成本法将物流过程合理分割,然后采用测试法、写实记录法和工作日写实法对各环节所消耗的费用进行测算,再对所得资料进行科学分析,得到定额的方法。因该法进行实地的观察,可以明确工作消耗的费用和各种因素对费用消耗的影响。

对于烟草行业,由于烟草商业企业主要负责卷烟的购销,不需要负责卷烟的生产,因此,根据作业成本法来看,可以把烟草物流过程中的作业定为仓储、分拣、配送、管理四个方面。仓储又包括出入库、保管、人员管理等环节,分拣又包括分拣、包装、空烟箱回收等环节,配送包括终端车辆费用、中转车辆费用等环节,管理包括办公管理、车辆调度管理等环节。通过对各环节进行确实的观测,获得对每个环节的资源耗费,进行科学的分析得到定额。

2.2 经验估测法

经验估测法是根据定额人员和工人的一些实践经验,经过现场的调查,考虑组织条件和操作方法并且结合相关技术资料直接估算定额的方法,主要在没有统计资料的情况下使用。

该方法一般以作业流程为对象,把作业流程分为几个操作过程,分别确定每个操作所耗的费用,通过汇总从而确定整个流程所需要消耗的费用。该方法简单易行,工作量小可实现快速定额,但由于技术资料的缺乏和技术水平的不均衡,导致其准确性较差,容易出现偏差。

2.3 统计分析法

统计分析法是根据企业过去的资料、数据,运用统计学的方法对其进行统计和分析,得出企业各方面工作的标准的一种方法。该方法简单方便,工作量小,跟经验估计法相比,有历史数据做支撑,能反映实际情况,制订定额的准确性有所保证,但前提是要保证原始资料的准确性,如果原始资料不准确或者统计方法不合理,那么定额的科学性、可靠性会大大降低。

对于烟草行业,可以通过获取最近3年的物流费用资料和历史最好水平的资料进行统计分析和整理,最后计算出定额指标。

2.4 比较类推法

该法是根据已经精确测定好的相同类型的作业工序或者产品的定额,通过对两者进行具体的对比分析,类推出相邻的作业工序或者是产品定额的方法。该法的优点就是简单易行并且工作量小,缺点是会因为对定额的时间组成分析不够,对影响因素的估计不全面或者选择参考的相同类型作业工序或产品的定额不恰当而影响定额的质量。

3 山东烟草商业物流费用定额思路

本文以控制物流费用、优化资源配置为目的,增强全员的定额管理意识,推进物流费用定额体系的建立,从而增强山东烟草商业企业的物流费用定额的基础,进行定额制度管理,以此来实现降本增效。

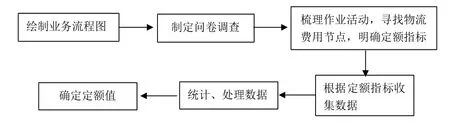

虽然烟草商业企业的物流活动具有一定的特殊性,但依然可以根据物流活动对作业环节进行划分,找到物流费用的节点。整体思路如图1所示。

图1 定额思路流程图

4 山东烟草商业物流费用实施步骤

4.1 业务流程优化

对卷烟物流中心的作业活动进行详细的梳理和优化,绘制业务流程图如图2所示。

图2 卷烟物流中心业务流程图

4.2 制定调查问卷

为了获得各作业环节的物流费用,采用选择、填空、问答题等形式制定问卷调查,并向各地市物流中心发放。

调查问卷的设计根据现有的卷烟物流中心资料,对物流中心业务活动进行整理,找到可能会产生费用的项目,以此来制定各业务的调查问卷,然后通过与专家以及经验丰富的人士进行深入的探讨,丰富并修改调查问卷,最后通过与有经验的基层员工进行沟通,对调查问卷进行进一步的完善。

4.3 确定定额指标

根据烟草企业物流配送中心的作业流程,以及调查问卷的信息反馈,可以建立一级指标,并对其详细划分建立二级指标。山东烟草商业企业的定额指标见表1。

一级指标划分为仓储、分拣、配送、管理四环节,对以上四环节从人、机、料三个角度,进行细分从而建立二级指标,各指标包含各自环节的人工费用、设备费用、能耗费用、物料费用等。对二级指标,还可以进行更加详细的划分形成三级指标,比如设备费用还可划分为电动叉车设备维修费用、折旧费用,伸缩链板机设备维修费用、折旧费用等。

表1 山东省烟草单箱费用定额指标表

4.4 根据指标对各地市进行数据统计

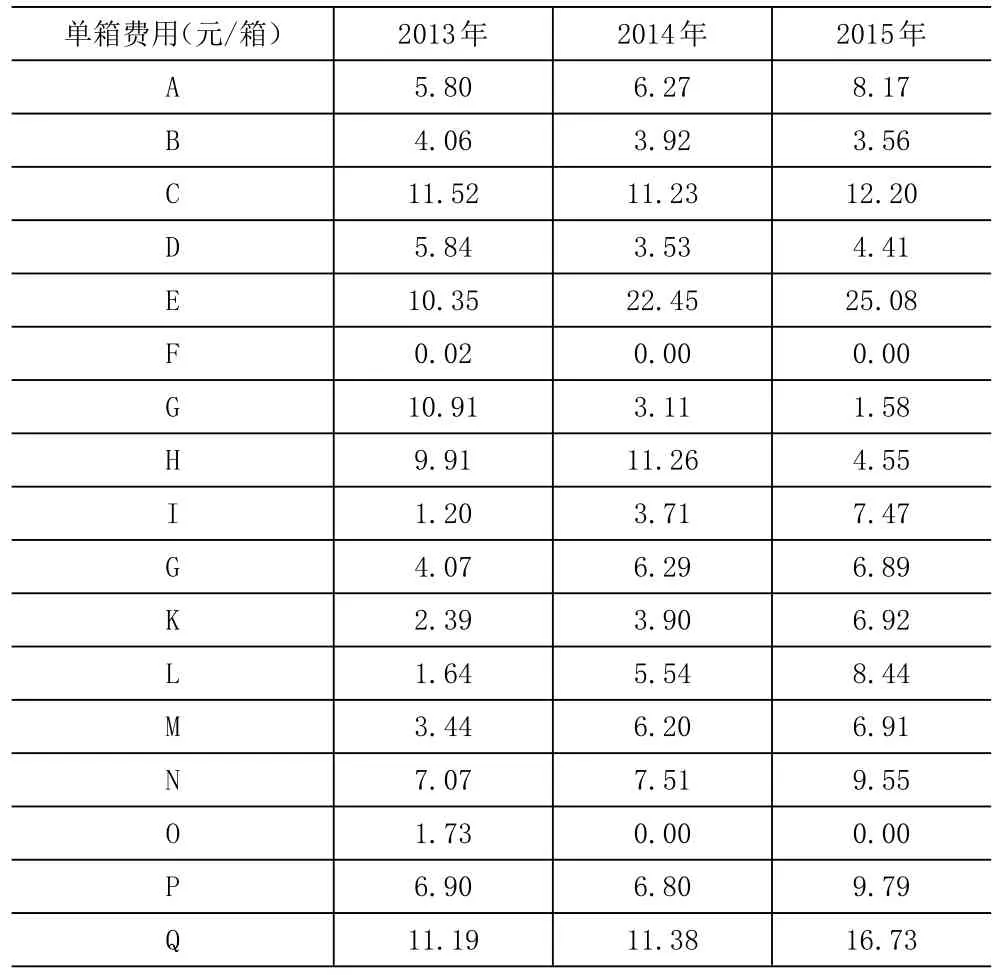

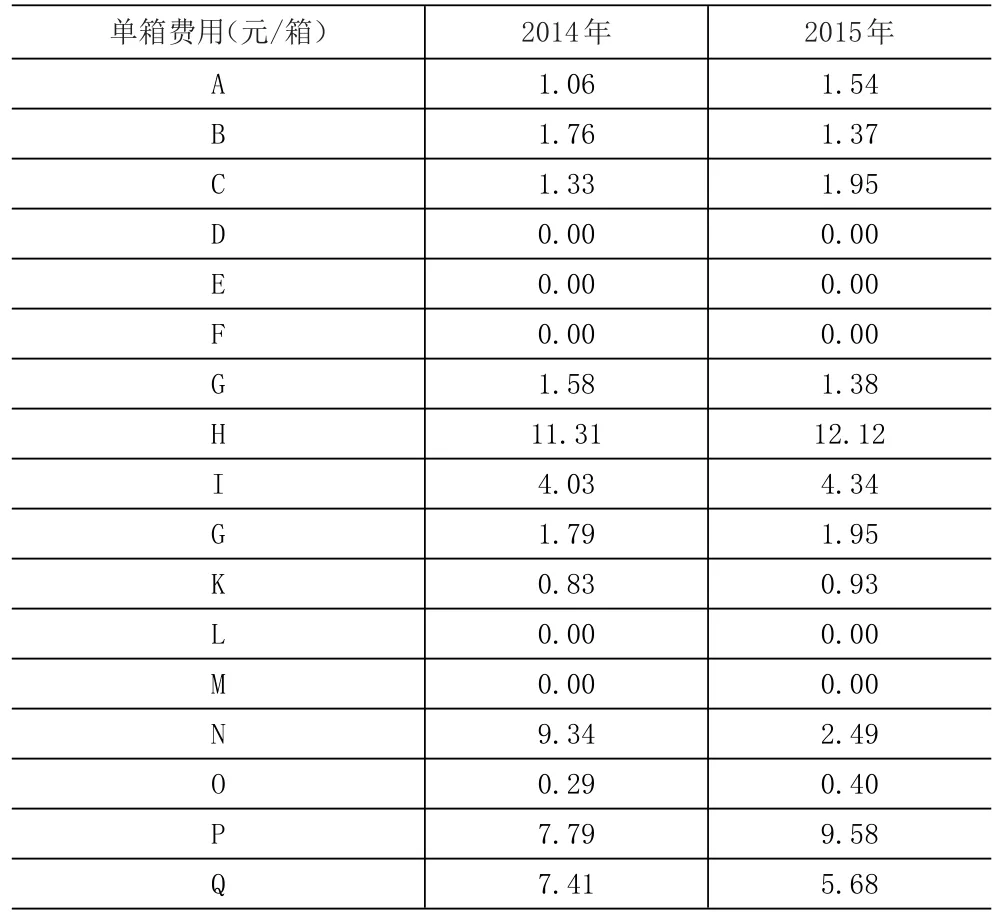

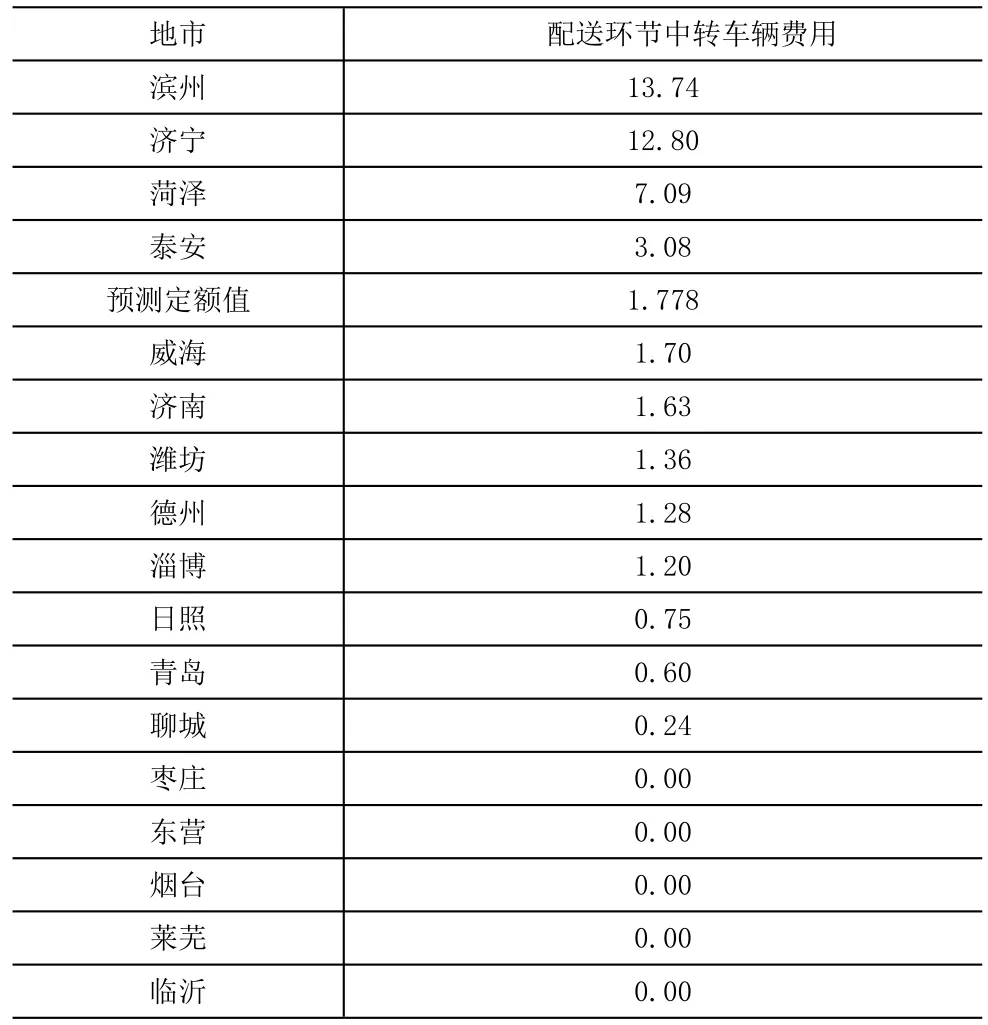

确定好定额指标后,据此统计各地市各项指标的费用。山东烟草商业企业物流费用的定额统计了各地市各项指标的单箱费用,由于篇幅原因,本文仅展示山东省单箱仓储环节人工费用、单箱配送费用,见表2、表3。

表2 各地市单箱仓储环节人工费用表

表3 各地市单箱配送中转费用表

4.5 数据处理

4.5.1 异常值的分析和剔除。异常值是指样本中的个别值,该数值明显的偏离所统计样本的其余观测值,也叫异常数据、离群值。在计算定额的过程中,将这些偏离较大的数据和正常数据值放在一起进行统计,可能会影响最终结果的正确性,因此需要将这些异常值进行剔除。

异常值的判别主要采用物理判别法和统计判别法两种方法。物理判别法就是根据人们对客观事物已有的认识,判别由于外界干扰等原因造成实测数据值偏离正常结果。统计判别法是给定一个置信概率,并确定一个置信限,凡超过此限的误差,就认为它不属于随机误差范围,将其视为异常值剔除。烟草指标费用值在数值上表现多样,不宜用物理判别法主观进行异常值剔除,因此将采用统计判别法进行异常值剔除工作。

山东省烟草商业企业费用定额采用依据拉依达准则的统计分析法。在该准则下,视一组数据中小于μ-3σ或大于μ+3σ的数值为异常值,予以剔除。此次定额中异常值的剔除主要利用SPSS软件,基于拉依达准则,一般情况下超过3倍标准差的值就为极端值,所以当Z值大于3或小于-3时,所对应的原始数据需要被剔除。

4.5.2 修正后数据的处理。第一类为2016年费用值与往年变化不大的指标,利用剔除异常往年数据,取均值作为年度定额值,再进行加权平均,求得2016年定额值。

(1)取均值:

(2)求定额:

公式:2016年定额值=0.2×(2013年定额值)+0.3×(2014年定额值)+0.5×(2015年定额值)。

如山东省烟草商业企业单箱仓储人工费用定额:

2013年定额值=6.13元/箱;2014年为6.47元/箱;2015年为6.96元/箱;2016年仓储人工费用定额值预测值=0.2×6.13+0.3×6.47+0.5×6.69=6.647(元/箱)。

第二类为2016年费用值有下降趋势的指标,该类指标的数据处理方法为:根据指标情况,求得其四分位数作为定额值,再利用SPSS软件进行时间序列分析。因数据数量不足,暂无法利用SPSS给出下一季度预测值。故利用Excel对SPSS时间序列分析后的拟合值再次进行拟合。其中拟合后曲线的R2值越大,表明拟合结果越好。结合实际情况,尽可能的选择具有下降趋势的拟合结果,作为对于下一季度的指标定额值的预测公式。利用预测的定额值结果,即可对下一时间段的工作进行规划。

具体步骤如下:

(1)使用SPSS软件剔除异常值。

(2)求四分位数。

首先确定四分位数位置:b=(n+1)×25%

计算四分位数:Q1=a(c)+[a(c+1)-a(c)]×d,将数据从小到大排序,计为数组a(1 to n),n代表数据的长度,b的整数部分计为c,b的小数部分计为d。

(3)使用Excel对其进行时间序列分析,对计算得的预测值添加拟合趋势线,并预测得2016年定额值。

Yn为观测值,Ln为平滑值,Fn为预测值。

以山东省单箱配送中转费用为例,考虑到2016年配送环节中转车辆费用有下降趋势,故采用第二类处理方法。

(1)获得2014、2015年各季度单箱配送环节中转车辆费用,并使用SPSS软件剔除异常值,得到正常数据。

(2)使用Excel软件中QUARTILE.INC函数计算各季度四分位数作为定额值,得表4。

表4 2014-2015年各季度定额值

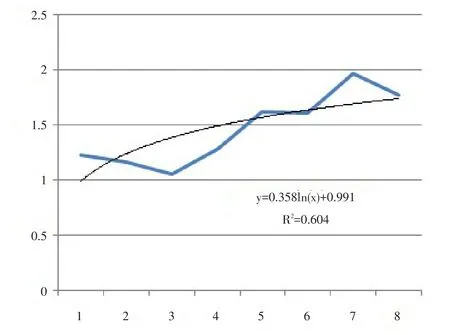

(3)对配送环节中转车辆费用定额值时间序列分析并进行拟合,如图3所示。

图3 配送环节中转车辆费用定额值拟合

得拟合方程Y=0.358ln(x)+0.991。

计算得2016年第一季度定额值:Y=0.358ln9+0.991=1.778(元/箱)。

同理可得第二季度定额值预测为1.815元/箱,第三季度定额值预测为1.849元/箱,第四季度定额值预测为1.881元/箱。对四个季度定额值求平均得2016年配送环节中转车辆费用定额值预测:1.831元/箱。

4.5.3 数据验证。2016年第一季度配送环节中转车辆费用实际情况见表5。

表5 2016年第一季度配送环节中转车辆费用

由表5可以看出,预测定额值为剔除异常值后配送环节中转车辆费用的先进水平。

2016年山东单箱物流费用定额:14.805+29.26+70.87+37.418=152.353元/箱。

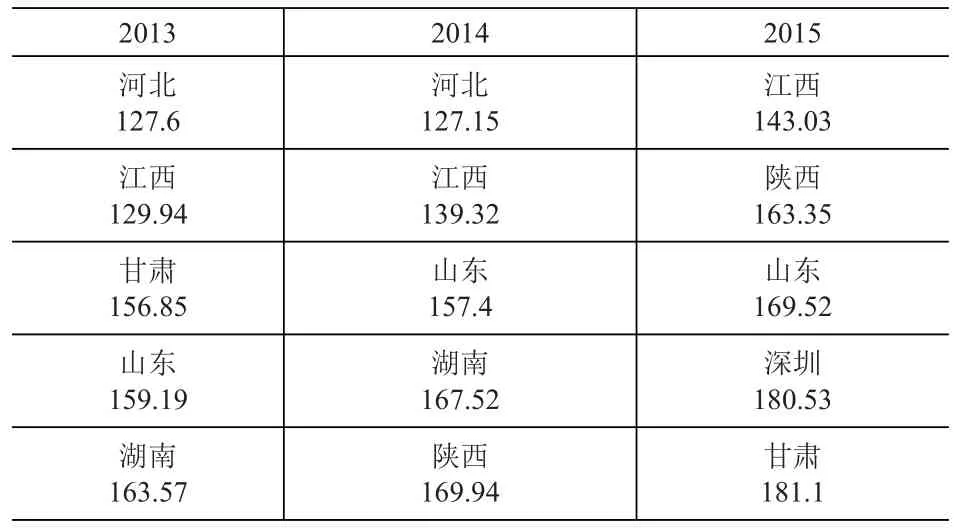

2013-2014年单箱物流费用全国第一统计见表6。

表6 2013-2014年单箱物流费用全国第一统计表

若2016年山东单箱物流费用能够达到定额值所示数值152.353元/箱,预计将排名全国第二,位于江西之后。

5 结论

物流费用定额不是一个简单的数值,而是对众多费用影响因素进行探析,找到成本动因,从而确定一个合理的制定和管理方法,因此,物流费用的定额并不是一成不变的,应根据每年费用的影响因素重新编制,实现真正的动态管理。

在面临“四大难题”、“三大压力”的劣势环境下,定额管理帮助其寻找行业的先进水平,以此为标杆,使各地市烟草商业企业可以根据自身的实际情况,分析差距,寻找原因,弥补自身的不足,提高工作效率,提高烟草商业企业物流费用的管控水平,实现降本增效的目标。

猜你喜欢

医院管理论坛(2022年9期)2022-10-28 05:49:12

建材发展导向(2021年10期)2021-07-16 07:14:04

大众投资指南(2019年20期)2019-12-20 04:31:36

石油化工建设(2019年4期)2019-10-10 01:39:20

经济技术协作信息(2018年1期)2019-01-23 06:59:56

中州建设(2017年7期)2017-07-07 13:35:12

知识产权(2016年5期)2016-12-01 06:58:43

橡塑技术与装备(2016年13期)2016-07-14 01:08:01

中国水利(2015年7期)2015-02-28 15:12:56

城市道桥与防洪(2013年9期)2013-03-11 15:18:44