中国与东盟农产品贸易合作发展的新动态与前景展望

2018-10-17 01:29:12郑国富

创新 2018年5期

■ 郑国富

2017年,中国经济总体延续稳中向好发展态势,综合国力显著增强,全面开放格局日益形成,农产品贸易已成为中国外贸发展的新亮点,总量持续飙升,增幅达9.34%,高于同期世界农产品贸易增速(7.30%)。东盟作为中国“一带一路”倡议合作的重要枢纽,也是中国周边外交战略的优先对象,自中国—东盟自贸区建立以来,双边经贸合作卓有成效。当前,东盟成员中较多仍为传统农业经济国家,自然资源充裕,优势特色显著,近年来,农产品已成中国与东盟双边经贸合作的重要内容[1]。在新的时期,增进政治互信,立足彼此资源禀赋与特色优势,推进双边农业领域全方位合作,深化农业全产业链合作,有利于实现双边农产品贸易可持续健康发展,提升国家利益,增进人民福祉。

一、中国与东盟农产品贸易合作发展的历程与新动态

(一)贸易总量

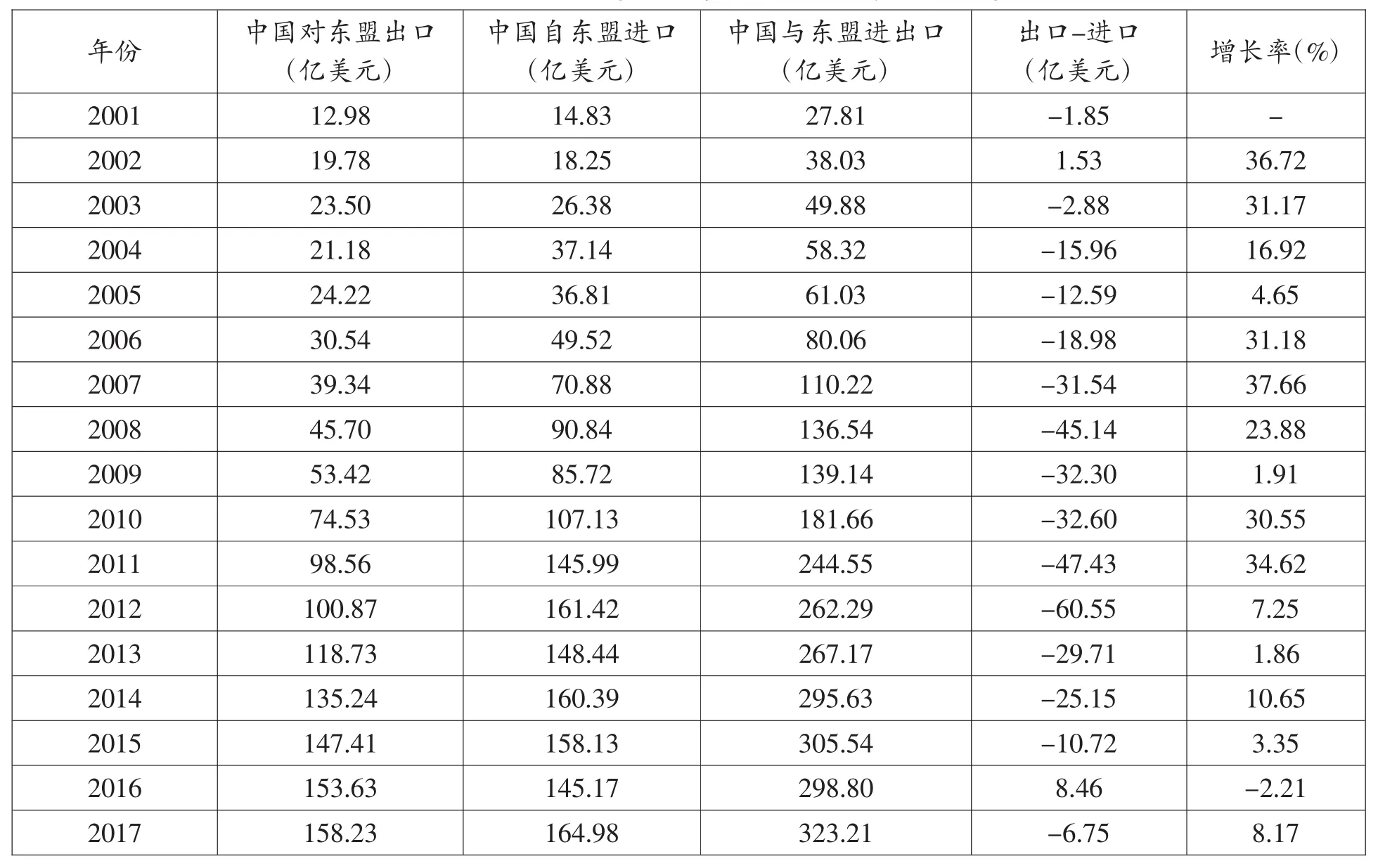

农产品已成为中国与东盟双边贸易合作的重要内容,尤其自2010年1月1日中国—东盟自贸区正式宣告建成以来,双边农产品贸易合作发展驶入了“快车道”[2]。2014年8月26日,中国与东盟正式启动自贸区“升级版”谈判。2015年11月22日,中国与东盟宣布完成自贸区“升级版”谈判,大幅提升双边经贸合作的自由化与便利化程度,助推双边农产品贸易合作持续高涨。2016年7月1日,中国—东盟自贸区“升级版”正式生效。2017年,中国与东盟农产品贸易合作量再创新高,达323.21亿美元,增长 8.17%,首次超过美国(317.71 亿美元),跃升至中国农产品贸易榜首,占比为16.13%。其中,中国自东盟进口164.98亿美元,增长13.65%,略高于中国农产品总进口增速(12.93%);对东盟出口 158.23 亿美元,增长2.99%,略低于中国农产品总出口增速(3.87%)。同期,中国占东盟国家农产品总贸易的13.10%,雄居首位。中国自东盟进口成为双边农产品贸易持续高涨的“首要驱动”,且中国多数年份为逆差(见表1)。

表1 2001—2017年中国与东盟农产品贸易发展的状况

(二)国别分布

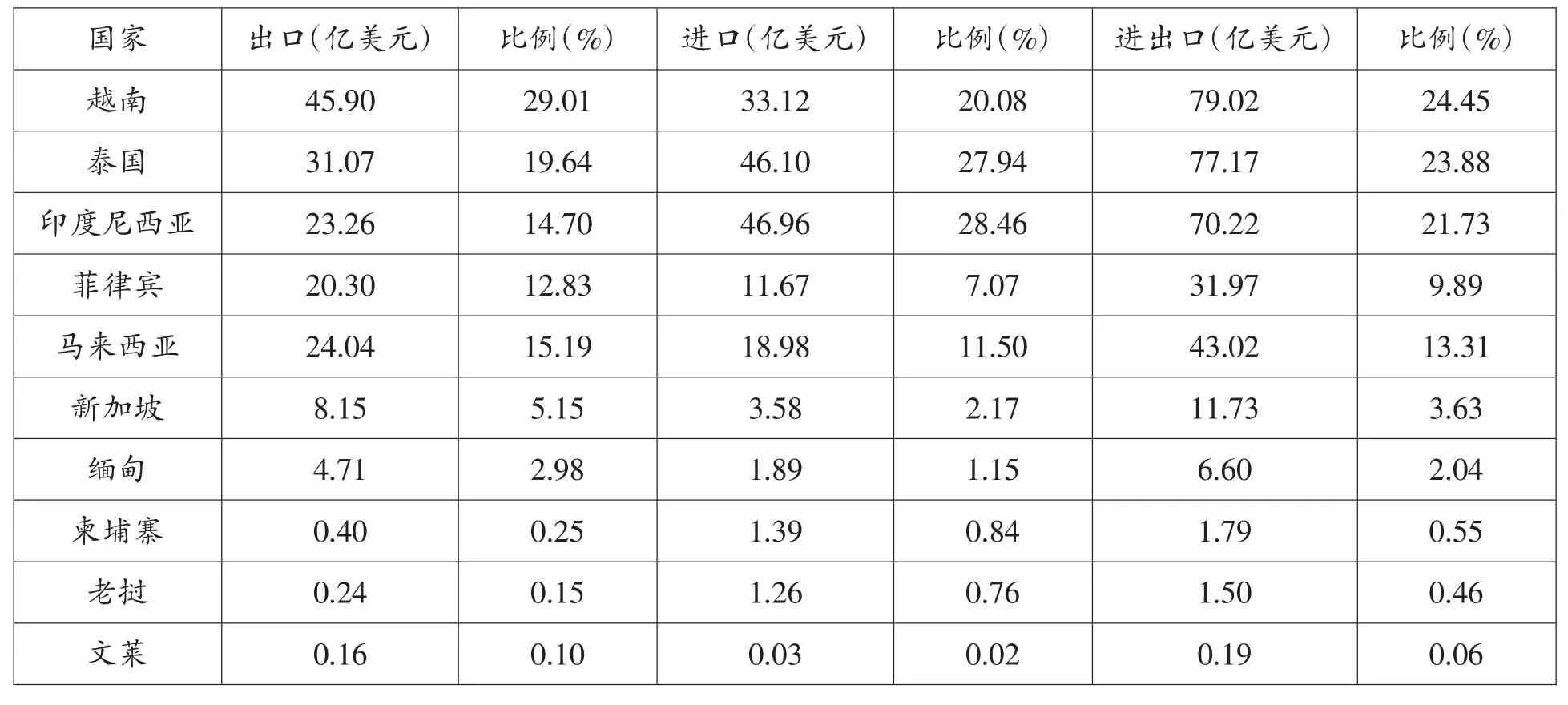

2017年,越南、泰国、印度尼西亚为中国与东盟农产品贸易增长的“三驾马车”[3],但排名位次发生重大改变。其中,区位优势显著的越南首超泰国跃升至榜首,成为“第一引擎”,占比为24.45%,越南在中国对东盟农产品出口中也位居榜首,占比为 29.01%,增长 18.58%;在中国自东盟农产品进口中位居第三位,占比为23.08%,仅次于印度尼西亚和泰国,增长16.35%。泰国在中国与东盟农产品贸易中退居第二,主要受中国对泰国出口锐减(11.77%)所致。印度尼西亚在中国自东盟农产品进口中位居首位(28.46%)。虽然中国与柬埔寨、老挝、文莱等双边农产品贸易合作增势迅猛,但贸易总量低迷徘徊,未来合作潜力有待挖掘。中国与新加坡双边农产品贸易合作主要为转口贸易模式(见表2)。

表2 2017年中国对东盟十国农产品贸易合作的国别分布

(三)产品类别

2017年,中国自东盟农产品进口类别集中在HS15(动、植物油、脂及其分解产品,精制的食用油脂,动、植物蜡)、HS08(食用水果及坚果,甜瓜或柑橘属水果的果皮)、HS10(谷物)和HS07(食用蔬菜、根及块茎)等,占比分别为31.55%、15.61%、10.92%和 8.83%,该四大类均保持较快增长;同期,中国对东盟农产品出口类别集中在HS07(食用蔬菜、根及块茎)、HS08(食用水果及坚果,甜瓜或柑橘属水果的果皮)、HS03(鱼、甲壳动物、软体动物及其他水生无脊椎动物)和HS18(可可及可可制品)等,占比分别为25.20%、18.55%、12.75%和 11.93%,除HS07出口仍保持较快增长外,其他三大类均呈下滑态势(见表3)。

(四)具体产品

以《商品名称及编码协调制度(2017)》6位制为基准,2017年,中国自东盟进口农产品共449种,较2016年增加了30种,其中,金额超过10亿美元的有1种,金额超过1000万美元的有26种,排名前十位商品如下:第一为HS151190(榈油及制品),其已连续17年蝉联首位,金额为 34.95 亿美元,占比为 21.18%,增长22.49%,主要进口来自印度尼西亚(22.09亿美元)、马来西亚(12.85亿美元);第二位是HS071410(鲜、冷、冻或干的木薯),金额为14.27 亿美元,占比为 8.65%,增长 2.88%,约八成以上来自泰国;第三位是HS100630(精米),金额为14.02亿美元,占比为8.50%,增长26.15%,数量为 371.45 万吨,占中国自全球进口总量的 93.06%,主要来自于越南(60.96%)、泰国(20.06%),越南已连续6年蝉联中国大米进口榜首;第四位是HS081090(其他鲜果),金额为 8.50亿美元,占比为 5.15%,增长19.16%,主要为干龙眼(HS08134010)、鲜龙果(HS08109080);第五位是HS110814(木薯淀粉),金额为 7.68 亿美元,占比为 4.65%,增长5.34%;第六位是HS151329(其他棕榈仁油或巴巴苏棕榈果油及分离品),金额为7.63亿美元,占比为4.63%,增长26.91%;第七位是HS081060(鲜榴莲),金额为 5.52 亿美元,占比为 3.35%,下降 20.39%,几乎全部来自泰国;第八位是HS080390(鲜或冷藏洋葱及青葱),金额为 4.79 亿美元,占比为 2.90%,增长 4.28%;第九位是HS151790(动植物油脂及分离品混制食用油脂及制品),金额为3.53亿美元,占比为2.14%,增长39.57%;第十位是HS090121(已焙炒未浸除咖啡碱的咖啡),金额为2.90亿美元,占比为 1.76%,下降 9.46%。

同期,中国对东盟农产品出口产品共564种,较2016年增加18种,其中,金额超过10亿美元的有1种,金额超过1亿美元的有37种,排名前十位商品如下:第一位是HS070320(鲜或冷藏大蒜),已连续14年蝉联首位,金额为 11.92 亿美元,占比为 7.53%,下降 4.30%,主要出口对象为印度尼西亚(48.22%)、越南(26.05%)、马来西亚(13.97%);第二位是HS071239(干香菇),金额为 8.25 亿美元,占比为5.12%,增长18.04%;第三位是HS080810(鲜苹果),金额为 7.76亿美元,占比为 4.91%,增长 1.81%;第四位是 HS080610(鲜葡萄),金额为 7.00亿美元,占比为 4.23%,增长22.64%;第五位是HS030743(冰冻鱿鱼和鱿鱼,有壳的或无壳的),为本年度新增出口产品,金额为 6.00 亿美元,占比为 3.79%;第六位是 HS071232(干木耳),金额为 5.17 亿美元,占比3.27%,增长20.42%;第七位是HS080521(鲜或干的柑橘),为本年度新增出口产品,金额为5.16亿美元,占比为3.36%;第八位是HS030354(冻鲭鱼<大西洋鲭、澳洲鲭鲐、日本鲭鲐>),金额为 3.96 亿美元,占比为 2.50%,增长 34.55%;第九位是 HS080830(鲜梨),金额为3.75 亿美元,占比为 2.37%,增长 23.98%;第十位是HS050400(动物肠、膀胱、胃,鲜冷冻干熏盐腌及盐渍品),金额为3.52亿美元,占比为2.24%,增长 27.52%。

(五)显示性比较优势

中国大部分领土处于温带,而东盟国家多处于热带,双方在地理气候及自然资源禀赋方面的差异成为双边农产品贸易合作发展的互补根基;同时,双方在经济层次、消费偏好、传统习俗、国内农产品供需结构等方面差异使得双边农产品贸易合作呈现交集多、关联强、潜力大等特征[4]。

显示性比较优势指数(RCA)用于衡量一国贸易商品在世界市场中的比较优势(或国际竞争优势)。其公式为:

其中,代表a国i产品的显示性比较优势,Xai代表a国i产品的出口额,Xat代表a国的总出口额,Xwi代表世界i产品的出口额,Xwt代表世界的总出口额。

如果RCA≤0.8,表示该国某产品在世界市场中处于比较劣势或缺乏竞争优势;如果0.8<RCA≤1.25,表示该国某产品在世界市场中具有中度竞争优势;如果 1.25<RCA≤2.5,表示该国某产品在世界市场中具有较强竞争优势;如果2.5<RCA,表示该国某产品在世界市场中具有极强竞争优势。

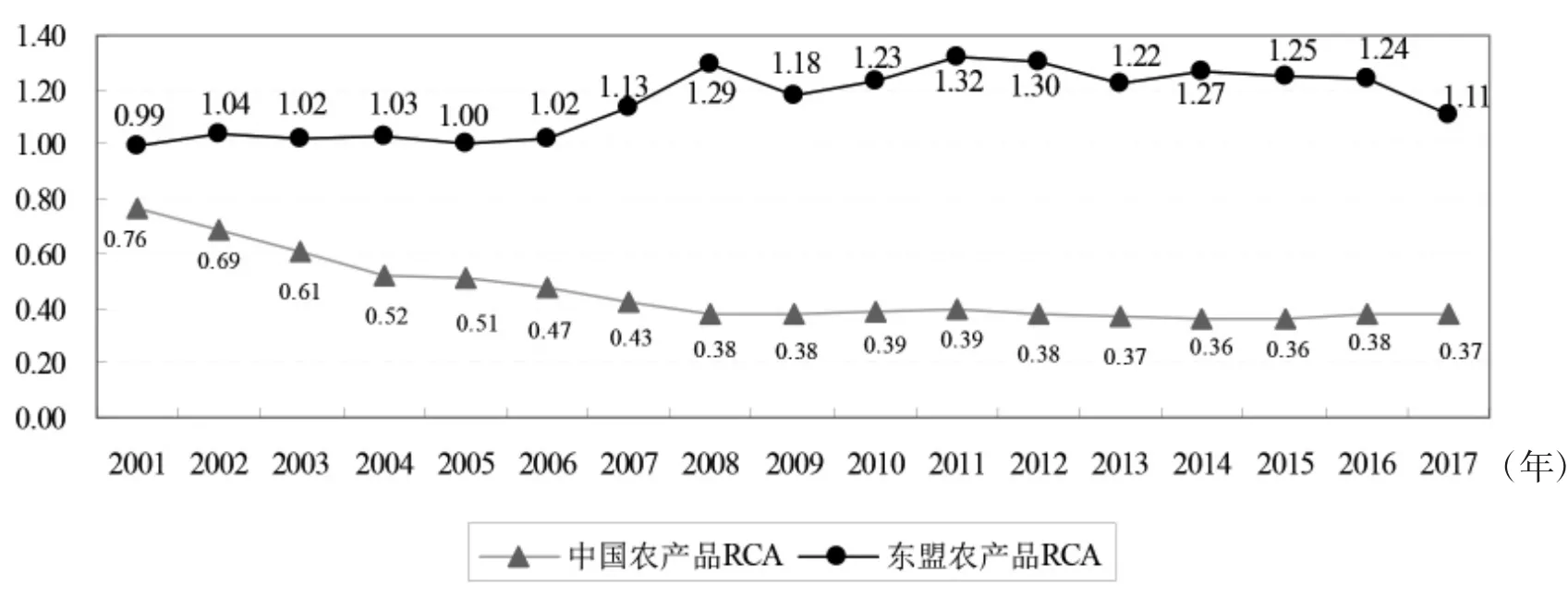

2001年,中国与东盟农产品显示性比较优势指数分别为 0.76 和 0.99。2017 年,中国农产品显示性比较优势指数持续降至0.37,东盟农产品显示性比较优势指数波浪式增至1.11,中国农产品显示比较优势指数小于1,为比较劣势,东盟农产品显示比较优势指数大于1,为中度竞争优势(见图1)。

图1 2001—2017年中国与东盟农产品显示性比较优势指数

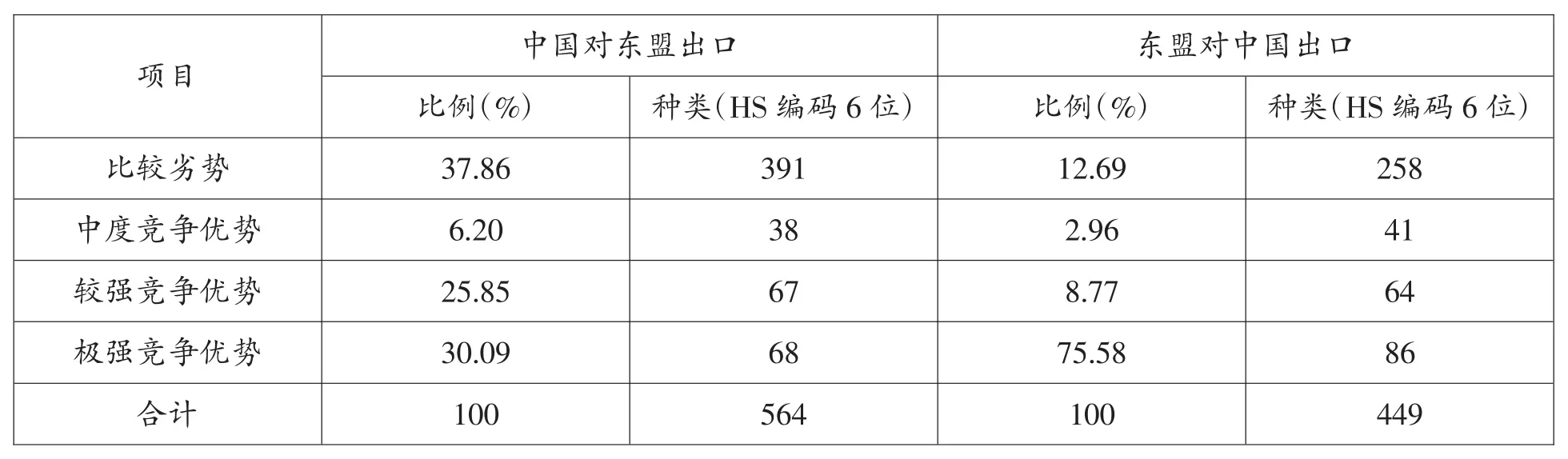

以《商品名称及编码协调制度(2017)》6位制为基准,2017年,在中国与东盟农产品双边贸易合作中,双方均以较强竞争优势与极强竞争优势类产品为主,在中国对东盟农产品出口贸易中,比较劣势产品数量与占比偏高,在东盟对中国农产品出口贸易中,绝大多数产品为极强竞争优势,占比达75.58%(见表 4)。

表4 2017年中国与东盟农产品显示性比较优势

贸易互补性指数(TCI)主要基于两国出口优势与进口优劣势两方面综合衡量一个国家某种产品出口与另一个国家进口的吻合程度。其公式为:

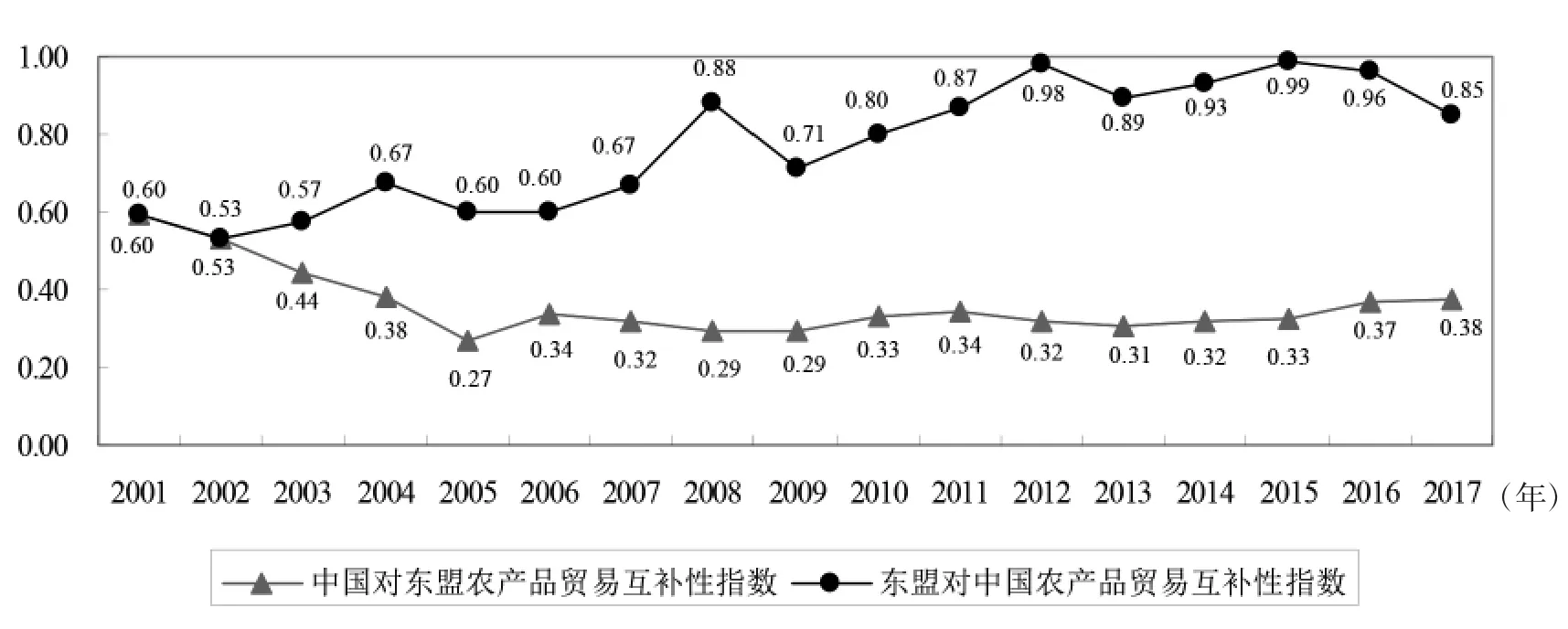

2001年,中国与东盟农产品贸易互补性指数均为0.60,贸易互补性弱。2017年,中国对东盟农产品贸易互补性指数降至0.38,即中国对东盟农产品贸易互补性趋弱;东盟对中国农产品贸易互补性指数降至0.85,即东盟对中国贸易互补性趋弱,但关联度仍相对较强(见图2)。

图2 2001—2017年中国与东盟农产品贸易互补性指数

2017年,中国与东盟各国农产品贸易互补性指数差异较大,且均小于1,中国对缅甸农产品贸易互补性指数最高,对新加坡农产品贸易互补性指数最低;同期,东盟对中国农产品贸易互补性指数相对较高,新加坡对中国农产品贸易互补性指数最高,柬埔寨对中国农产品贸易互补性指数最低(见表5)。

表5 2017年中国与东盟十国农产品贸易互补性指数

二、中国与东盟农产品贸易合作中存在的主要问题

(一)格局失衡严重,国别发展不均

2017年,中国与东盟农产品贸易合作成效显著,总量持续高攀、地位日益彰显、关联度逐渐增强,但中国与东盟各成员国间农产品贸易合作差异化大、格局不平衡。2017年,中国与越南、泰国、印度尼西亚的贸易合作金额合计高达226.40亿美元,占比超过75%,而与东盟其他成员间合作却极为有限,中国与老挝、中国与柬埔寨双边农产品贸易合作金额均不足2亿美元,中文双边农产品贸易甚至低于2000万美元,占比不足1%。缅甸、老挝、柬埔寨均为农业经济国家,国内农业资源禀赋充裕,合作领域广泛,潜力巨大。中国对东盟农产品贸易顺差主要来自马来西亚、越南、菲律宾,顺差金额均超10亿美元,逆差主要集中在泰国、印度尼西亚,逆差金额也均高达10亿美元,尤其对东盟成员的巨额贸易顺差成为双边贸易摩擦的重要根源。高度依赖于少数国家的区域合作模式增添了外贸风险,不利于合作、平稳发展,同时也将弱化同其他成员的贸易关联度,拉大内部利益分享差距,弱化区域合作共识。

(二)贸易种类集中,国际风险集聚

2017年,在中国自东盟农产品进口贸易中,产品类别仍较为集中,尤其HS15呈“一枝独秀”态势,占比在33.3%以上,增速达23.06%。高度依赖部分产品导致合作风险集聚,尤其大宗农产品附加值低,且易受国际市场价格波动影响,一旦遭遇自然灾害或国际价格下跌,将波及双边贸易与经济发展的平稳性。另外,长期高度依赖部分产品也将影响其他优势产品的合作进程及效果,进而束缚双边总体贸易合作潜力的全面发挥。在国别双边农产品贸易合作中也存在类似问题,2017年,在中国自印度尼西亚农产品进口贸易中,仅HS151190占比就高达47.05%,而其他产品,如热带果蔬、海产品进口严重不足。

(三)精深加工不足,产品附加值低

中国与东盟农产品贸易主要以大宗类初级产品为主,如棕榈油、谷物、果蔬、海产品,精深加工不足,产品附加值低,经济效益不显著,受国际价格波动影响,缺乏稳定性。另外,初级产品运输不便、不易长期保存、贸易成本偏高,削弱双边合作的互补性优势。长期以来,中国与东盟双边农产品贸易合作仍主要集中在流通环节,在研发、生产、加工等环节深度合作颇为不足,尤其彼此在农业领域相互投资极为有限,双方在农业领域深层次合作战略对接困难,部门间协调性弱,合作机制不健全,严重制约双方农业经济优势互补与协同发展。

(四)产业内合作滞缓,协同效应低下

虽然2017年中国与东盟农产品产业内贸易指数相对较高(0.98),但是主要来自于双方自然地理气候等因素所形成的垂直型产业内贸易合作,水平型产业内贸易合作发展程度仍相当有限[5]。目前,中国与东盟成员的越南、老挝、柬埔寨、印度尼西亚等建立了一批跨境农业合作园项目,但合作项目总体规模偏小、进展滞缓、层次低下、成效低微,远不及双方在制造业领域合作。中国作为传统农业经济国家,积累了丰富的农耕种植经验,并在资金、技术、管理、设备等方面具有较强优势,东盟部分农业经济国家,国内自然资源丰富,劳动力相对充裕且较为廉价,但农业现代化程度低、发展滞缓。鉴于此,积极推进中国与东盟双边农业领域产业内深度合作是优势互补、相辅相成、互利共赢的。

(五)非关税壁垒存在,贸易发展不畅

2010年1月1日,中国—东盟自贸区宣告建成。近年来,中国—东盟自贸区“升级版”深化推进,双方在农产品贸易合作领域的关税大幅削减,但各类非关税壁垒依旧存在,成为新时期双边农产品贸易升级发展的“桎梏”。对于部分东盟国家而言,农业作为其国民经济基础和支柱型产业,具有战略意义,故各国政府对其农业领域仍保留了较多限制性措施及准入门槛,如农产品进口配额制、进口许可证制度、技术性贸易壁垒、农业领域外资进入条款等,给双边农产品贸易顺畅发展造成了极大阻碍。另外,中国与东盟在互联互通“硬、软件”设施方面尚不完善,区域性农产品质检标准尚未统一,农业合作信息化程度低等,成为双边农产品贸易高质高效发展的瓶颈。

三、新时代中国与东盟农产品贸易合作发展的机遇与挑战

(一)机遇

1.中国农产品贸易飙涨与巨大潜力

随着中国经济持续高涨,综合国力显著增强,经济产业结构优化升级,一方面人民生活水平不断提升与多元化,另一方面国内农产品供需矛盾日渐凸显,人民对美好生活的向往与追求,推动高质农产品进口贸易持续飙涨,为东盟国家增扩对中国农产品出口创造了广阔市场和光明前景[6]。近年来,中国政府主动开放国内农业市场,大幅降低农产品进口关税,削减非关税贸易壁垒,简化通关审批程序,提高通关效率,并设立专项农产品贸易绿色通道,有效推动农产品贸易领域的自由化与便利化改革。2018年,中国还将举办进口贸易博览会(CIIE),为东盟国家提振农产品对华出口创造了重要平台和战略机遇。

2.中国—东盟自贸区“升级版”

中国与东盟自贸区作为中国首个对外区域性自贸组织,是中国外交的重点对象。随着中国—东盟自贸区“升级版”推进,宽领域、高层次、高水平、全方位合作格局日益形成,贸易自由化与便利化进程得到提速与升级,为双边农产品贸易进一步发展注入了新动能、新活力[7]。近年来,中国政府大幅放宽对来自东盟农产品进口许可制限制,达成系列农产品贸易合作协议,主动增扩自东盟农副产品进口规模,助推双边农产品贸易合作发展与升级。中国与东盟农产品贸易合作具有较强互补优势,充分利用自贸区合作平台与内部机制,深化双方农业领域深度融合,实现双边农产品贸易可持续健康发展。

3.中国“一带一路”倡议

东盟是中国“一带一路”战略的重要区域,双方在农业领域合作交集广、根基厚、契合点多、潜力巨大。2017年5月,中国政府颁布《共同推进“一带一路”建设农业合作的愿景与行动》,为推进同“一带一路”沿线国家农业合作提供了顶层设计方案。新时期,充分利用“一带一路”倡议的合作机制与区域平台优势,推进双方在农业领域战略对接,实现政策有机融合,增进农业部门间对话,提升农产品贸易合作领域的自由化与便利化,发挥政府的推动作用与服务功能,鼓励民间企业积极参与合作,完善互联互通基础设施,搭建区域性农业信息交流与共享平台,助推区域内农产品贸易合作升级发展。

(二)挑战

1.东盟农业经济增势放缓

随着现代工业化、信息化、城镇化进程加速,中国与东盟各国在农业经济领域发展整体持续放缓,农业在国民经济中的比重有所下降,尤其是部分东盟国家逐渐将自身经济发展重心转向其他领域,如制造业、金融业、信息业、旅游业等,长期对其国内农业领域投资递减,导致农产品种植面积、产量规模持续下滑,制约未来中国与东盟双边农产品贸易合作规模增扩与层次提升。

2.东盟内部同质化竞争加剧

首先,中国与东盟在部分农产品贸易合作中存在一定竞争性,鉴于农业在各国国民经济中的基础性地位,部分东盟国家对同中国开展农产品贸易合作仍心存顾虑与担忧,特别是对中国巨额逆差长期存在,导致贸易保护主义抬头,人为性筑起贸易壁垒,阻碍双边农产品贸易顺畅发展。其次,东盟各国间农业自然禀赋相似,对中国农产品贸易商品存在重叠区域,各成员内部间竞争凸显和加剧,如越南、泰国两国热带水果在对中国出口贸易中存在较强替代性。妥善处理各成员间合作,合理分配贸易利益,是实现可持续、和谐发展的关键。统筹规划中国与东盟各国间农产品贸易合作的清单目录,实施国别差异化合作,实现区域合作整体效益最大化。

3.区域外部异质化竞争激烈

随着中国国内经济综合实力增强,国际合作开放大门日益开启,国内居民对农产品消费需求持续增长,中国农产品贸易发展突飞猛进,当今世界主要农产品出口国家纷纷看好中国市场的前景。2017年,中国与东盟农产品贸易增速略低于中国农产品总贸易增速。美国曾长期居于中国农产品贸易的首位,农产品国际竞争优势显著。另外,巴西、智利、澳大利亚等农业经济大国纷至沓来,给未来东盟国家拟增扩对中国农产品出口构成巨大竞争与严峻挑战。中国与东盟需进一步完善区域合作贸易机制,优化区域贸易合作环境,提升区域内互联互通基础,增进区域合作综合成效。

四、新时代中国与东盟农产品贸易合作发展的新思路

(一)增扩自东盟进口,平衡国别结构

1.增扩自东盟进口,实现成员间动态平衡

随着中国经济持续高速增长,综合国力显著提升,国内农产品供需矛盾日益凸显,人民群众对美好生活追求,对海外农产品个性化和特殊化意愿增强,农产品进口贸易将会持续增长。2017年,中国自东盟进口已成为双边农产品贸易快速增长的首要驱动。东盟作为中国周边重要邻居,区域优势显著,东盟部分成员国内农业资源丰富,农产品出口意愿强烈、潜力巨大。新时期,增扩自东盟农产品进口,首先,可较便利满足中国人民对美好生活客观需求,如东盟各类热带农副产品,提升双边农产品贸易规模。其次,加大自东盟农产品进口,可有效平衡双边贸易失衡格局,减少东盟持续逆差,尤其缩减对东盟中经济欠发达成员贸易逆差,构筑互利共赢合作发展格局。最后,可有效降低双方对发达国家(市场)农产品贸易的不对称性依赖,拓展外贸渠道,增加国际农产品贸易中谈判的“砝码”,更好维护自身合法权利与国家利益。

2.制定差异化合作方案,优化国别结构

长期以来,中国与东盟农产品贸易合作主要集中于泰国、越南和印度尼西亚,一方面导致传统合作点效能递减,增势放缓,将加剧风险积聚;另一方面合作过度集中,增添摩擦与争端,尤其双方部分竞争性产品贸易及长期贸易失衡使得合作进程中危机潜伏。菲律宾、缅甸、老挝、柬埔寨、马来西亚等农业资源丰富,农产品产量与贸易潜力巨大,推进双边农业领域合作,增进优势互补,可打造未来中国与东盟农产品贸易合作发展中的“新增长极”。针对东盟各成员资源禀赋与经济实力差异,在推进整体合作大方向与框架下,细化特色化的国别合作方案及实施路线图,形成区域分工与协同发展,实现互利互赢格局。

(二)拓展合作领域,丰富产品类别

在中国与东盟农产品双边贸易合作中,贸易商品种类单一、集中问题较为严重,不利于双边合作可持续发展。尤其是在中国自东盟农产品进口贸易中,HS15曾长期“一枝独秀”,在印度尼西亚中则更为突出。诚然,中国与东盟各成员农业资源禀赋差异大,彼此优势农产品种类较多,但长期合作相对不足,极大地制约了合作规模与潜力。新时期,发挥双边政府引领与推动作用,拓展合作领域,降低准入门槛,结合东盟各国农业禀赋及特色,有针对性地开发和培育双边农产品贸易合作的新增点。如可增强同柬埔寨、缅甸、老挝的大米产品合作,提升双边贸易总量,丰富中国大米来源构成;增扩与越南、印度尼西亚、泰国的海产品贸易合作;加强与越南、老挝、缅甸的跨境农业产业园合作,开展国际订单式农业合作。

(三)打造农业全产业链,推进集约化发展

中国与东盟农产品贸易合作长期沿袭粗放型增长模式,在进出口贸易中初级产品及大宗商品的比重较大,产品深精加工程度有限,附加值不高,合作利益不显著。当下,东盟主要农业经济国家普遍存在综合实力弱、经济层次不高、农业经济发展缓慢等问题,在国际农产品产业链中被锁定于中低端环节。长期以来,中国农业经济在研发、管理、加工、农机设备、人才培养合作方面积累了丰富经验与较强实力。新时期,积极深化双方农业领域合作,对加速东盟农业现代化进程、实现跨越式发展、促进农村社会发展具有重要意义,同时也是推进中国与东盟双边农产品贸易战略升级的重要途径。

(四)加强农业投资,深化产业内合作

随着中国综合国力显著增强,国际影响力日益彰显,推动农业“走出去”成为必然之路,同时也是深化国内农业“供给侧改革”的重要途径。新时期,积极鼓励国内优势企业“走出去”,走进东盟,形成优势互补,增进农业领域产业内深度融合,提升合作层次与综合效益。长期以来,中国对东盟农业领域投资有限,规模小、层次低、实力弱、效益差。新时期,积极引导国内有实力的农资企业及其相关加工制造企业参与对东盟农业领域合作,立足自有优势与结合东盟资源禀赋,增进产业内合作,提升东盟农业经济总量,以投资带动双边贸易增长。

(五)提升自由化与便利化,推进农业合作升级

农业作为国民经济基础,东盟各国政府对该领域对外开放程度相对有限且进程滞缓,各类贸易壁垒和保护性措施依旧长期存在,较大程度制约了中国与东盟双边农产品贸易的顺畅发展。随着中国—东盟自贸区“升级版”深入实施与日益推进,双边贸易自由化与便利化程度将得到不断提升。增进双方农业部门的对话,协调各国农业政策与规划的良性对接,适时推进中国与东盟农业领域合作的战略升级,统筹规划区域内农业合作的方向与重点,形成合理分工与产业布局,减少内部竞争,增强相辅相成,构筑区域农业合作一体化。

2018年,正值中国与东盟建立战略伙伴关系15周年纪念。新时期,继续增进政治战略互信,加强相关部门间的对话交流,升级自贸区合作机制,完善农产品领域“五通”建设,立足彼此优势互补,实现中国与东盟双边农产品贸易合作可持续健康发展,惠及民众福祉,构筑更紧密的“中国—东盟命运共同体”[8]。

猜你喜欢

金桥(2022年1期)2022-02-12 01:37:14

趣味(语文)(2020年3期)2020-07-27 01:42:46

中国外汇(2019年6期)2019-07-13 05:44:14

中国资源综合利用(2017年4期)2018-01-22 02:46:40

中外玩具制造(2017年11期)2017-11-09 03:05:29

作文与考试·初中版(2017年12期)2017-04-19 20:26:27

浙江大学学报(工学版)(2016年9期)2016-06-05 09:20:57

中外玩具制造(2015年11期)2015-07-18 11:34:30

焊接(2015年5期)2015-07-18 11:03:41

中国火炬(2014年11期)2014-07-25 10:31:58