直面退休的现状

2018-10-16 03:32付鹏

大众理财顾问 2018年10期

付鹏

摘要:利用金融工具提高老年收入保障,是适应传统养老模式转变、满足群众日益增长的养老需求的必由之路。

关键词:退休;养老金融;储蓄

0 引言

自2000年我国步入老龄社会以来,人口老龄化进程日益加快。与此同时,我们还面临着未富先老、未备先老的严峻局面。在此背景下,中国养老金融调查(CAFF50 Survey)项目旨在从国民养老金融的认知情况、参与意愿与现状等视角出发,了解广大国民的养老规划情况及其养老金融需求,以期为政策制定提供决策依据,通过线上网络平台与线下调研相结合的方式,面向全国31个省定向、定量投放并回收问卷。本次调查的样本量为9776份,调查对象的基本情况见表1。

1 居民退休储备意识高

虽然近些年各大城市的社会月平均工资有一定幅度的增长,但是工资增长后如何进行理财规划以保证“老有所养”,已经成为越来越多人关心的话题。

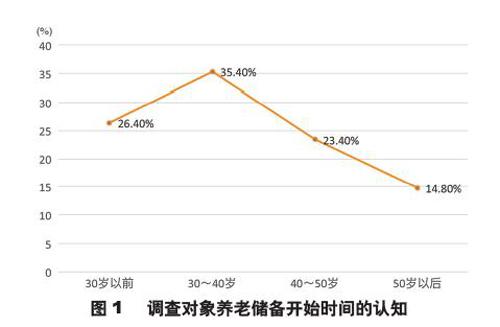

1.1 养老储备时间的认知

调查数据显示,超过6成(61.8%)的被调查对象认为应该在40岁以前购买养老保险,通过其他投资理财方式进行养老储备,其中,26.4%的被调查对象认为应该在30岁以前开始做好养老储备;但仍有14.8%的被调查对象认为50岁以后才需要开始进行养老储备,见图1。

数据表明,我国居民对于养老储备的意识相对较高,大多数被调查对象都认为应该从较早的年龄就开始进行养老储备,而不是等到退休之后。这一方面可能是由于大多数被调查对象认识到在中国人口老龄化逐步加剧的背景下,依靠养儿防老已经越来越不现实,需要依靠自身的储备才能获得一个较高质量的老年生活;另一方面,由于我国目前的养老保障体系还不完善、养老金待遇水平不高,广大被调查对象希望通过其他的方式积累更多的养老金,提高养老生活质量。

1.2 养老资产储备规模的预期

7成以上(71.2%)的被调查对象认为整个养老期间需要的养老资产储备规模在100万元以内,其中,将近一半(48.3%)的被调查对象认为整个养老期间需要的养老储备在50万元以内,18.8%的被调查对象认为30万元以下的养老储备资金即可满足整个养老需求。另外,只有28.9%的被调查对象认为整个养老期间的养老储备资金需要在100万元以上,见图2。

進一步区分不同年龄段人群分析养老资产储备规模预期的差异。数据显示,年龄越小,对养老资产储备规模预期相对较低,越接近退休年龄的人群对养老资产储备规模预期相对高于年轻群体,见表2。这在一定程度上反映了临近退休的人群可以更清晰地预见自己退休后的需求,从而预期的养老规模储备也更高。

2居民退休资产储备不及预期

通过对调查对象养老资产储备情况的了解,可以较好地反映出居民的养老储备是否能够达到退休储备金的需求情况,同时也可以反映出目前我国养老金融市场的发展潜力。

2.1 养老资产储备情况

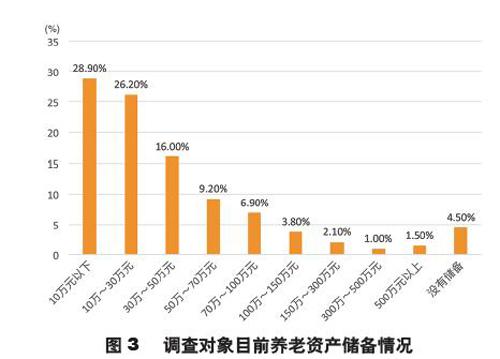

目前,超过7成(71.1%)的调查对象的养老资产储备在50万元以内,其中28.9%的被调查对象养老储备在10万元以内,26.2%的被调查对象储备了10万~30万元,仅有24.5%的被调查对象养老资产储备在50万元以上。还有4.5%的被调查对象尚未进行任何的养老资产储备,见图3。

进一步分析尚未进行任何养老资产储备的人群特征,从年龄上看,尚未进行任何养老储备的人群中有近8成(77.8%)的人在39岁以下,有50.7%的人在29岁以下。同时,也有接近18%的未做任何储备的人年龄在40~59岁,这部分人群相对临近退休,未来老年生活可能面临较大的挑战,见下页图4。

从受教育程度上来看,尚未进行任何养老储备的人群主要集中于高中及以下学历的人,见下页图5。

2.2 房产拥有情况

除专门养老资产储备之外,房产等固定资产也是养老储备的重要渠道。数据显示,目前72.3%的调查对象拥有1套以上的房产,见图6,超过美国、日本、德国等发达国家。

2.3 养老资产实际储备规模与预期规模的比较

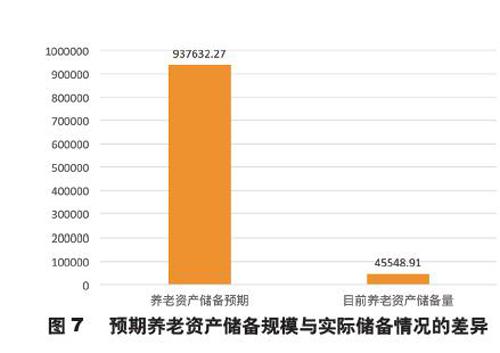

从调查对象对整个养老资产储备规模的预期以及目前养老资产实际储备情况,调查对象对养老资产储备预期的平均值为937632.27元,而已经储备的养老资产的平均值为455548.91元,储备量还远不及预期,见图7。

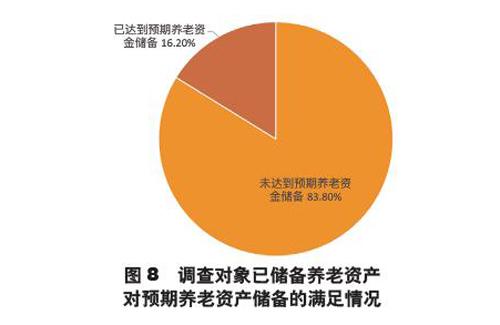

尽管目前有95.5%的调查对象已经开始进行养老储备,但有超过8成(83.8%)的人群尚未达到预期的养老资金储备需求,见图8,这在一定程度上反映了我国养老金融市场还有巨大的发展空间。

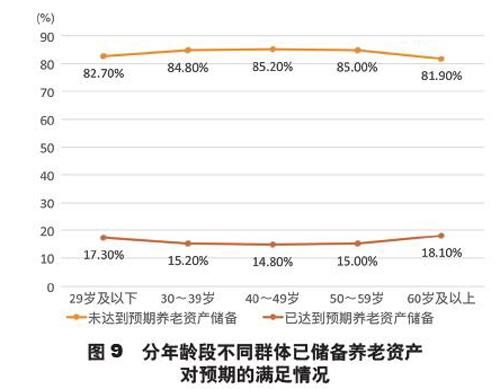

进一步分析不同年龄段调查对象目前已经储备的养老资产对预期储备的满足情况,数据显示,不同年龄段群体目前储备的养老资产大都没有满足预期,且不同年龄段差异不大,见图9。

但值得注意的是,目前依然有81.9%的60岁以上人群已储备的养老资产还未达到预期。

猜你喜欢

昆明医科大学学报(2022年4期)2022-05-23

粮食与饲料工业(2022年2期)2022-04-27

国际商业技术(2022年4期)2022-04-21

家庭影院技术(2020年7期)2020-08-24

绿色中国(2019年19期)2019-11-26

中国音乐教育(2014年11期)2014-05-18