高管薪酬与企业绩效的关系研究

——以绍兴市上市公司为例

2018-10-08 11:27:32周鸿勇胡小芳

绍兴文理学院学报(哲学社会科学) 2018年5期

周鸿勇 胡小芳 马 帆

(绍兴文理学院 商学院,浙江 绍兴312000)

一、引言

近几年绍兴市经济发展迅速,但制造业较为密集,在电子商务的冲击下,处于传统产业转型的关键期,在这种大环境下,企业间竞争加剧,要想实现可持续发展,就需要更加优秀的高管人才作为保障。采取有效措施对高管进行激励,增强企业自身竞争力,成为企业发展的重中之重。企业绩效是企业生存和发展的根本,因此对企业绩效的研究,学者们向来孜孜不倦。高管人员作为上市公司的经营决策层,对公司的发展至关重要,高管薪酬能否对企业绩效起到正向作用?高管持股对高管激励是否存在影响?是否有利于提高企业绩效?本文以绍兴市上市公司为例,选取绍兴市2015年之前上市的公司财务数据,分析目前高管薪酬现状,研究高管薪酬和企业绩效之间的关系,以及高管持股对高管薪酬和企业绩效关系的调节作用,试图为以上问题寻求答案,为绍兴市上市公司高管薪酬的结构设计提供合理依据。

二、综述与假设

关于高管薪酬和企业绩效的关系,国外学者Taussings和Baker(1925)[1]通过研究发现,高管薪酬和公司绩效存在一定的相关性,且是弱相关性,由此引发了学者们的兴趣。Coughlan(1985)[2]通过实证研究,发现高管薪酬和公司绩效存在正相关关系,并研究了高管人员持股和公司绩效之间的关系:当高管持股较少或没有持股时,他们没有动机从事增加企业当前或未来利润的活动。因此,学者们认为,高管的激励应该与股权激励相结合。Randy和Nielsen(2002)[3]的研究结果和前面的学者不同,他们发现挪威和瑞典两国的高管薪酬和公司会计绩效之间没有显著的相关关系,但是当用公司财务绩效和公司会计绩效衡量公司业绩时,高管薪酬和企业绩效有很弱的相关关系,这可能是由于两国的社会民主和重视平等的文化准则影响。此外,文章还指出,这一结论可能不能推广到一般的国家,具有一定的地域限制性。Allen、McAllister(2018)[4]研究了美国私募基金的高管薪酬和企业绩效的关系,结果发现采用面板数据时高管薪酬和企业绩效正相关,但是考虑不同基金时两者又是负相关的关系,这可能由于董事会的治理机制具有不可观察性,在控制时间和董事会效率后,负相关关系变成了正向作用。总之,相同的激励对不同的高管效率有不同的影响。

国内学者在国外理论的基础上进行了高管薪酬和公司绩效的相关研究,由于相关数据披露较晚,没有得出统一结论。魏刚(2000)[5]利用我国上市公司的经验数据,研究发现高管薪酬与企业业绩并不存在显著的正相关关系,并分析原因:我国上市公司高管报酬过低,激励作用较小;旧观念限制使得高管为维持上下各方面的平衡拿取较少的报酬。他还发现高管持股比例与企业绩效不存在显著正相关关系,且高管持股越高,业绩越差;公司规模和行业景气度也会影响企业绩效。李增泉(2000)[6]、谌新民和刘善敏(2003)[7]、周佰成和王北星(2007)[8]、葛玉辉和刘哲(2011)[9]等也得出了类似结论。也有学者得出了不同的结论:陈丹和刘洁琼(2010)[10]、刘绍娓和万大艳(2013)[11]、张燕红(2017)[12]、严由亮和李烨(2018)[13]等学者发现高管薪酬和企业绩效显著正相关,这和代理理论所推出的结论相一致。张燕红(2017)[12]还发现高管薪酬对公司绩效的影响会受高管持股比例、公司规模和股权集中度的影响。扈文秀和穆庆榜(2011)[14]发现金融类上市公司高管薪酬水平和薪酬结构与公司绩效基本无关,国有金融类高管薪酬明显高于非国有类金融企业。

综上所述,国内外对高管薪酬和企业绩效的相关结论不一致。高管薪酬对企业绩效的影响会因行业、地区变化而变化,同时,学者们对公司绩效的衡量也存在很大的不同,例如托宾Q值、净资产收益率、资产回报率等,大多数学者发现高管持股比例对企业绩效的影响不显著,而对高管持股比例对高管薪酬和企业绩效是否有调节作用研究较少。根据马斯洛的需求层次理论,良好的薪酬发放机制可以从根本上激发高管人员的工作积极性和创造性,从而提高企业绩效。基于前人的研究成果,本文以绍兴市上市公司为样本,研究高管薪酬对企业绩效的影响和高管持股比例的调节作用,以期为绍兴市上市公司高管货币薪酬的结构构建提供实证依据。

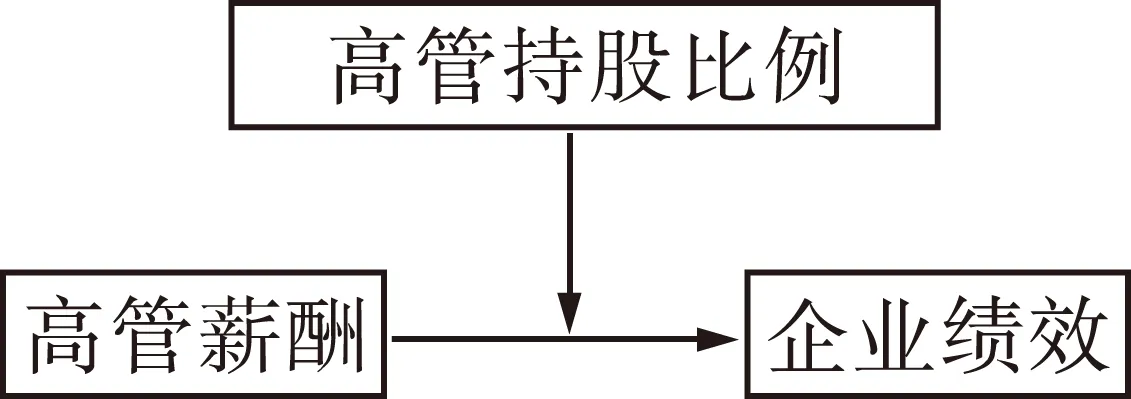

Jensen和Mackling(1976)[15]提出的代理理论认为,高管薪酬具有双重性:约束高管、吸引人才,从而提高管理绩效,增加股东财富的预期利润;还指出通过股权激励政策把高管和股东的福利捆绑起来,由此高管在追求自身利益最大化的同时,会更着重追求固定利润最大化,此时公司的绩效和管理层持股之间存在着正向作用。基于此,提出以下假设:

H1:高管薪酬和公司绩效存在显著正相关关系。

H2:高管持股比例对高管薪酬和公司绩效之间的关系具有促进作用。

图2-1 研究模型

三、研究设计

(一)样本与数据来源。本文选取绍兴市57家2015年之前的上市公司2016年的财务数据进行实证分析,在进行预处理之前剔除了*ST公司、金融行业、异常数据、残缺数据,共得到有效样本40个。数据来源于国泰安、wind数据库,加工处理采用SPSS软件。

(二)变量选择和定义。因变量的选择:企业绩效一般包括市场绩效和财务绩效。由于本文样本具有地域共性,考虑到同一地区企业间盈利水平的差异,以净资产收益率作为因变量。

自变量的选择:本文以高管薪酬作为自变量。本文的高管指总经理、副总经理和总裁、副总裁、董秘和符合公司章程的其他管理人员。考虑数据的可获得性,用高管前三名薪酬之和的对数作为自变量。

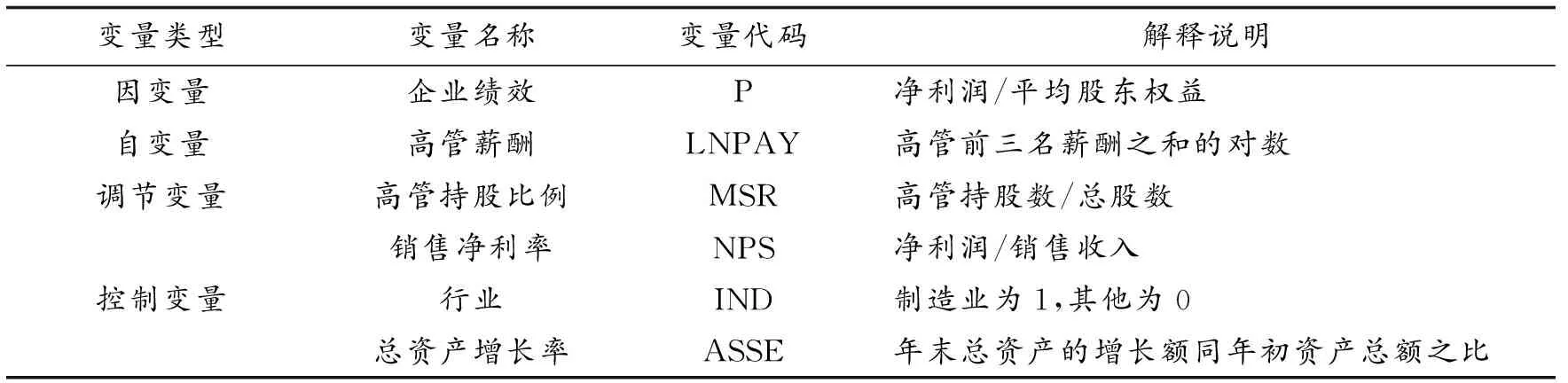

控制变量的选择:通过文献梳理发现,企业绩效不仅受高管薪酬和高管持股比例影响,还受其他因素影响[16],本文选取行业、总资产增长率、销售净利率作为控制变量。绍兴市制造业较为发达,因此在对行业赋值时,制造业为1,其他行业为0。

调节变量的选择:Coughlan(1985)[2]的实证研究不仅验证高管薪酬和企业绩效之间的关系,同时还表明企业绩效和高管持股有关,因此选择高管持股比例作为调节变量,考察高管薪酬和高管持股对企业绩效是否有交互作用,变量及其定义见表3-1。

表3-1 变量设置一览表

变量类型变量名称变量代码解释说明因变量企业绩效P净利润/平均股东权益自变量高管薪酬LNPAY高管前三名薪酬之和的对数调节变量高管持股比例MSR高管持股数/总股数控制变量销售净利率NPS净利润/销售收入行业IND制造业为1,其他为0总资产增长率ASSE年末总资产的增长额同年初资产总额之比

(三)模型设定。根据上文假设,建立以下模型:

模型一:P=α+β1LNPAY+ε

模型二:P=α+β1LNPAY+β2NPS+β3IND+β4ASSE+ε

模型三:P=α+β1LNPAY+β2MSR+β3LNPAY×MSR+β4NPS+β5IND+β6ASSE+ε

其中,α代表常数项,代表回归系数,ε代表随机误差项。

四、实证分析

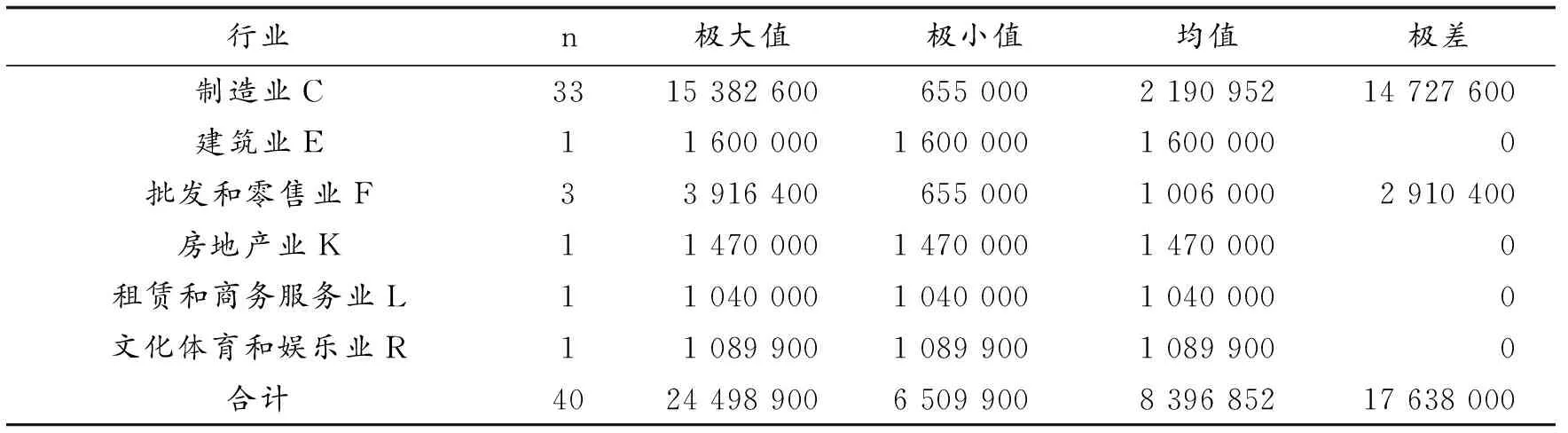

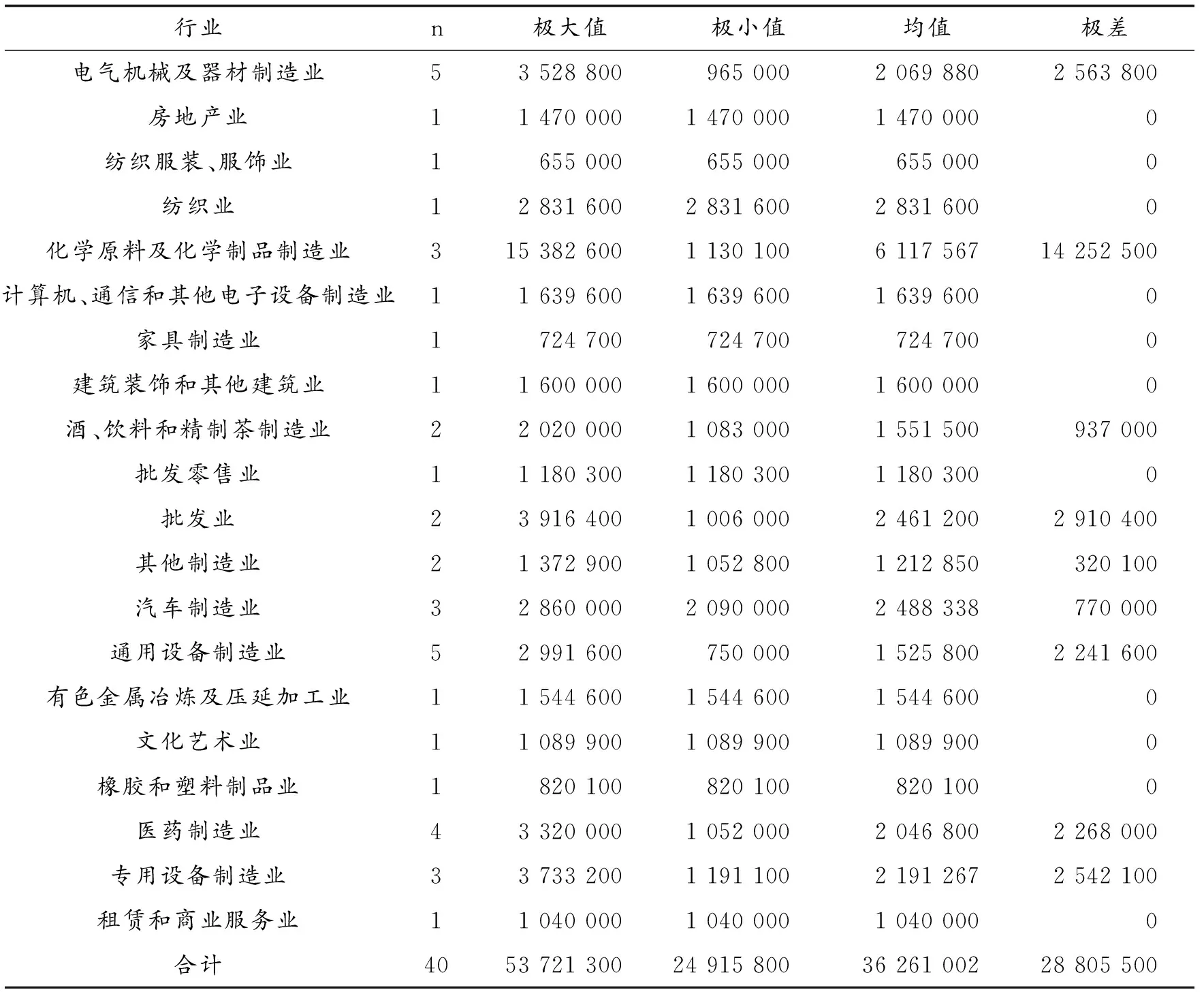

(一)主要变量的描述性统计分析。2016年绍兴市不同行业的上市公司高管前三名薪酬之和的描述性统计分析如表4-1、表4-2所示。由表4-1可以看出,绍兴市的上市公司80%以上属于制造业,不同行业以及同行业内部存在较大差异;制造业之外的其他行业高管薪酬差距不大,制造业的薪酬约是批发和零售业薪酬的2.2倍,批发和零售行业内差距最大,为2 910 400元,制造业次之。由表4-2可以看出,绍兴市上市公司高管前三名薪酬总额差异比较明显,最小值为24 915 800元,最大值为53 721 300元,是最小值的2.2倍。总体差异之外,各行业间的差距也较大,其中化学原料及化学制品制造业平均薪酬最高,达6 117 567元,纺织业、汽车制造业次之;纺织服装、服饰业平均薪酬最低,达655 000元,家具制造业也较低;化学原料及化学制品制造业的平均薪酬是纺织服装服饰业的9.3倍。行业内部不同企业的高管薪酬也存在差异,尤其是化学原料及化学制品制造业,最大值约为最小值的13.6倍。由于每个行业的竞争力、管理能力不同,因此不同行业的高管薪酬也存在一定的差距。

表4-1 2016年绍兴市不同行业的上市公司高管薪酬统计分析表

行业n极大值极小值均值极差制造业C3315 382 600655 0002 190 95214 727 600建筑业E11 600 0001 600 0001 600 0000批发和零售业F33 916 400655 0001 006 0002 910 400房地产业K11 470 0001 470 0001 470 0000租赁和商务服务业L11 040 0001 040 0001 040 0000文化体育和娱乐业R11 089 9001 089 9001 089 9000合计4024 498 9006 509 9008 396 85217 638 000

表4-2 2016年绍兴市不同细分行业的上市公司高管薪酬统计分析表

行业n极大值极小值均值极差电气机械及器材制造业53 528 800965 0002 069 8802 563 800房地产业11 470 0001 470 0001 470 0000纺织服装、服饰业1655 000655 000655 0000纺织业12 831 6002 831 6002 831 6000化学原料及化学制品制造业315 382 6001 130 1006 117 56714 252 500计算机、通信和其他电子设备制造业11 639 6001 639 6001 639 6000家具制造业1724 700724 700724 7000建筑装饰和其他建筑业11 600 0001 600 0001 600 0000酒、饮料和精制茶制造业22 020 0001 083 0001 551 500937 000批发零售业11 180 3001 180 3001 180 3000批发业23 916 4001 006 0002 461 2002 910 400其他制造业21 372 9001 052 8001 212 850320 100汽车制造业32 860 0002 090 0002 488 338770 000通用设备制造业52 991 600750 0001 525 8002 241 600有色金属冶炼及压延加工业11 544 6001 544 6001 544 6000文化艺术业11 089 9001 089 9001 089 9000橡胶和塑料制品业1820 100820 100820 1000医药制造业43 320 0001 052 0002 046 8002 268 000专用设备制造业33 733 2001 191 1002 191 2672 542 100租赁和商业服务业11 040 0001 040 0001 040 0000合计4053 721 30024 915 80036 261 00228 805 500

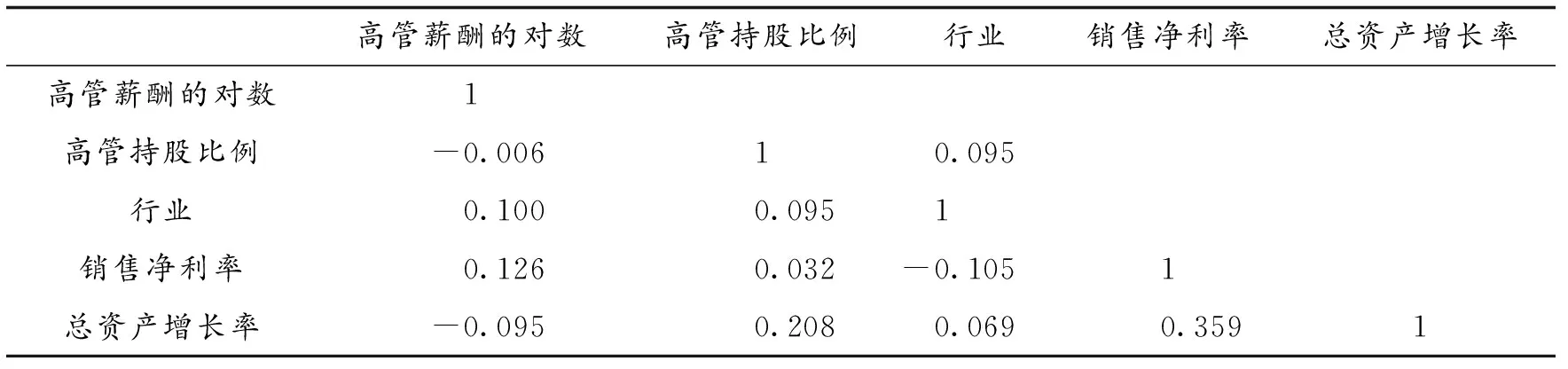

表4-3 主要变量的相关关系矩阵

高管薪酬的对数高管持股比例行业销售净利率总资产增长率高管薪酬的对数1高管持股比例-0.00610.095行业0.1000.0951销售净利率0.1260.032-0.1051总资产增长率-0.0950.2080.0690.3591

(二)主要变量的相关性分析。由表4-3可以看出,各变量之间的相关性比较低,总资产增长率和销售净利率中度正相关,相关系数为0.359;高管持股比例和总资产增长率中度负相关,相关系数为0.208,其他各变量之间低度相关。整体上来说,变量间的相关系数均为低度和中度相关,不用进一步进行共线性检验,可以初步判断模型和假设具有一定的合理性。

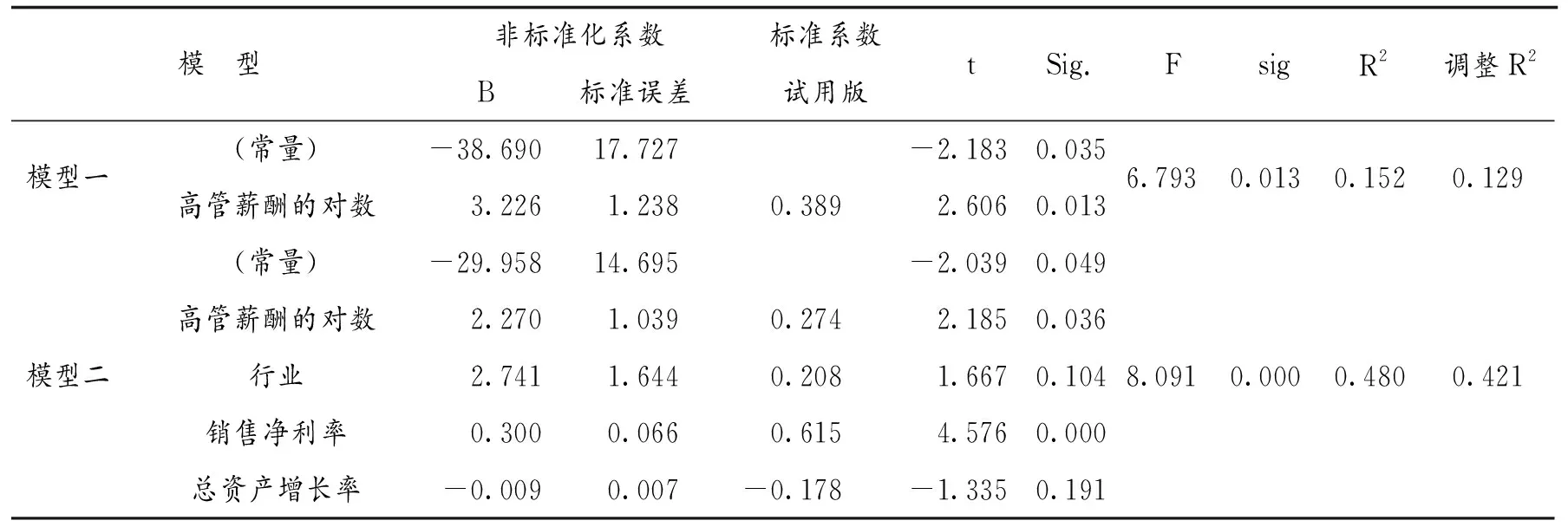

(三)回归结果分析。由表4-4的回归结果可以看出:模型一的样本回归F达到6.793,且伴随概率很低,说明模型一的线性关系成立。模型一拟合优度偏低,调整后的R2是0.129,可能是没有考虑控制变量,样本量较小的原因,不过拟合优度也并不是唯一的衡量指标。高管薪酬和企业绩效显著正相关,这和假设一相符合。模型二的样本回归F达到8.091,伴随效率为0.000,调整R2是0.421,可以看出在考虑控制变量的情况下,模型的拟合效果更好,而且自变量也通过了显著性检验,这说明高管薪酬对企业绩效的正向作用还受到其他因素的影响,由此为下面的高管持股比例的调节作用提供了实证基础。

表4-4 多元回归分析结果一

模 型非标准化系数标准系数B标准误差试用版tSig.FsigR2调整R2模型一(常量)-38.69017.727-2.1830.035高管薪酬的对数3.2261.2380.3892.6060.0136.7930.0130.1520.129模型二(常量)-29.95814.695-2.0390.049高管薪酬的对数 2.2701.0390.2742.1850.036行业 2.7411.6440.2081.6670.104销售净利率 0.3000.0660.6154.5760.000总资产增长率-0.0090.007-0.178-1.3350.1918.0910.0000.4800.421

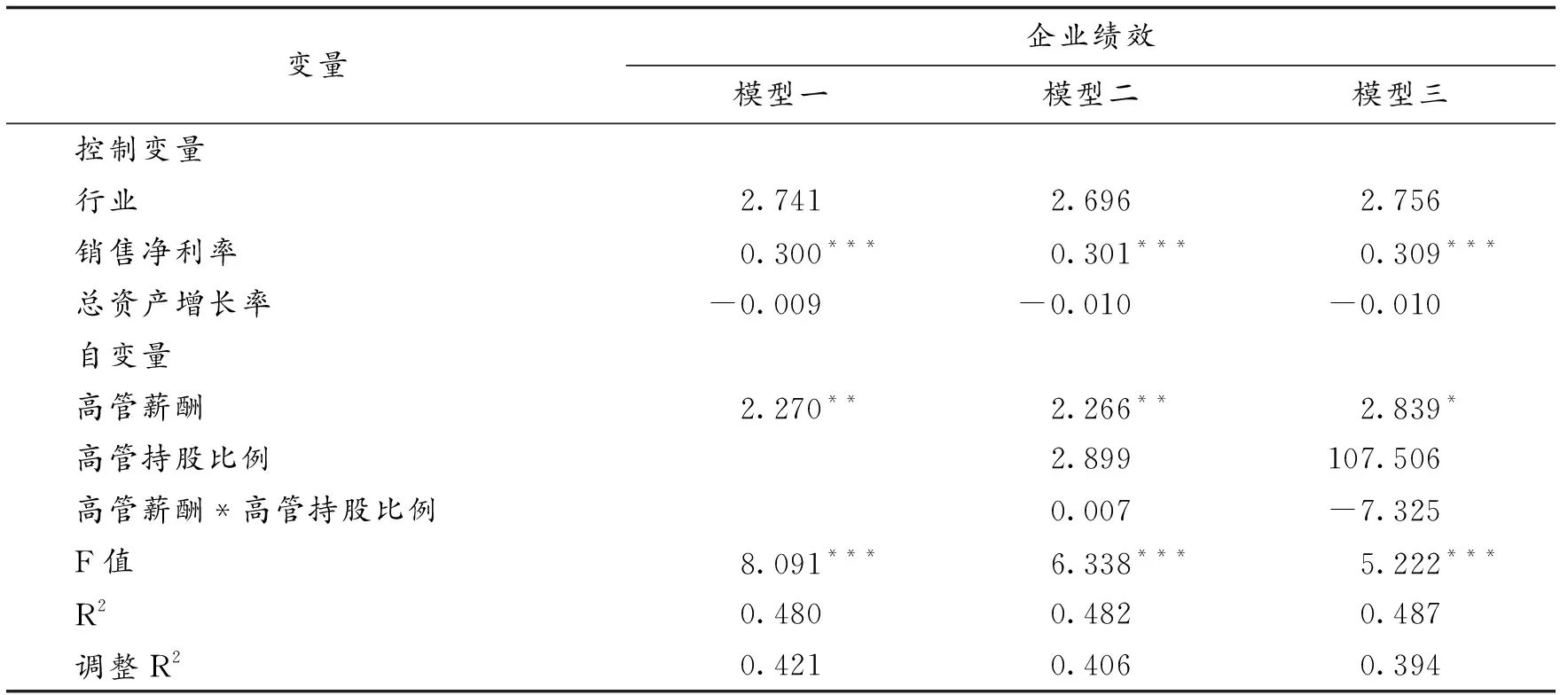

由表4-5的回归结果可以看出交互作用项不显著,对于两个主效果的检验发现,高管薪酬和高管持股比例对企业绩效的净解释力分别是2.266和2.289,且只有高管薪酬显著,解释力和没有加入高管持股比例时下降了0.004,因此,实证发现高管薪酬和高管持股比例两个自变量对目前企业绩效不具有交互作用,且控制模型也不成立,即假设二没有得到验证。

表4-5 多元回归分析结果二:高管持股比例的调节效应

变量企业绩效模型一模型二模型三控制变量行业2.7412.6962.756销售净利率0.300***0.301***0.309***总资产增长率-0.009-0.010-0.010自变量高管薪酬2.270**2.266**2.839*高管持股比例2.899107.506高管薪酬*高管持股比例0.007-7.325F值8.091***6.338***5.222***R20.4800.4820.487调整R20.4210.4060.394

注:表中***p<0.01,**p<0.05,*p<0.1

五、结论与启示

(一)结论。从以上分析中,可以得出以下结论:

第一,绍兴市上市公司高管薪酬整体差异较大,行业差别明显。高管人员的货币性薪酬以工资为主,虽然80%的企业高管拥有企业股权,但所占比重较少,总体上货币性薪酬结构较为单一。

第二,高管薪酬和企业绩效正相关。在模型一的回归结果中,高管薪酬和企业绩效的相关系数通过了显著性检验,说明高管薪酬和企业绩效显著正相关,这和大多数学者的结论一致,和代理理论也相契合;同时在存在行业、销售净利率等控制变量的情况下,高管薪酬对企业绩效的影响仍然是正向的,从影响程度上看,有所降低,所以在进行高管激励时需要考虑企业自身的行业、规模、盈利能力等,这说明在绍兴市这个以民营企业占多数的地区,以薪酬作为企业绩效激励这一制度有较好的实践效果。

第三,高管持股比例对高管薪酬和企业绩效之间的关系没有调节作用。Coughlan(1985)[2]和魏刚(2000)[5]研究发现,高管持股比例对企业绩效没有正相关关系。在将高管持股比例作为控制变量时,与他们得出的结论相同,但是交互作用也不显著。由此可见,并不是高管持股比例越高,对企业绩效的影响就越明显。造成这种结果的原因可能是:1.绍兴市上市公司有21家企业的高管持股比例低于1%,有企业高管甚至出现“零持股”现象。我国高管持股不像西方国家具有特殊性,高管持股与员工持股计划相同,并没有特殊的激励作用,对持股者而言,仅仅是一种福利安排,从而使剩余索取权产生的激励作用大大削弱。2.我国证监会规定,高管人员任职期间不能随意转让和买卖股票,也就是说高管持股并不会有较大变动;另一方面,高管只要持有本公司股份,就可以获取分红,不需要付出太大的努力,因而对高管薪酬和企业绩效的促进作用也不明显,并没有起到很好的激励效果。

(二)启示。绍兴市是一个制造业发达的城市,但在行业内的薪酬差距也较为明显,应该适当控制高管的薪酬差距,采取多种形式设计合理薪酬;高管持股对高管薪酬和企业绩效的正向关系没有调节作用,这就需要企业寻求其他办法更好地激励高级管理人员,提高企业绩效。

猜你喜欢

小学生作文(低年级适用)(2021年5期)2021-05-24 09:32:12

新农村(浙江)(2021年3期)2021-03-08 09:29:08

非公有制企业党建(2020年8期)2020-08-26 11:20:56

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

中国篆刻·书画教育(2014年12期)2015-01-06 07:27:04