浅谈关于金融交易中的应用方法分析

2018-09-30 06:43王枫

商情 2018年41期

王枫

[摘要]随着金融行业的快速发展,金融交易在我们的日常生活中变得越来越普遍,金融交易行为在日常的交易行为中所占的比重越来越大。但是金融交易中面临的风险是巨大的,只有掌握科学的知识和方法才能规避其中的风险。本文在分析金融交易的内涵的基础上,对于金融交易中数学方法的应用进行了分析。

[关键词]金融交易;应用方法;分析

一、金融交易的内涵简析

(一)金融交易的含义。简单来说金融交易主要指的是在金融市场上所发生的,有关于金融资产的交易。在交易中,所涉及的机构和单位的金融资产所有权发生了变化,包括金融负债以及债权的清偿和产生。一个机构和单位在一方面通过处置或者是形成金融资产来抵消以后其所体现的金融资产的净获得。在另一方面则会清偿或者是发生债务,以抵消以后其所体现的金融资产的负债净发生。

(二)金融交易的分类。金融交易是一个极为复杂的概念,其所囊括的范围极其广泛,金融交易的种类繁多,根据不同的角度可以分为不同的交易类型。

第一、按交易双方的组成来划分。根据交易双方的组成上的不同具体可以分为直接金融交易与间接金融交易两大类。

直接金融交易主要是指参与交易的各个部门通过金融市场,直接开展融资活动。其中最为典型的就是企业通过金融市场来发行债券或者是股票来筹集资金,而居民在金融市场上购买企业所发行的股票和债券。在这个交易的过程中,企业得到了投资资金,而居民得到了企业的股权。间接交易主要是指参与交易的各方以金融机构为中介间接进行交易。例如存款、结算资金、通货、贷款、保险准备金以及中央银行贷款等。

第二、按交易双方是否把金融工具作为买卖的标的物来划分。根据交易双方在交易中是否运用金融工具作为买卖的标的物可以划分为金融工具和非金融工具交易以及金融工具和金融工具交易两类。

金融和非金融工具的交易指的是在交易中,一方用金融工具来交换另一方的非金融工具,最为常见的就是用现金购买服务和货物。在这个过程中,一方的金融资产所有权出现了增加或者是减少。金融工具和金融工具交易指的是在交易中,一方用金融工具来交换另一方的另一种金融工具,也就是把现存的金融资产和其他的金融资产进行交换,常见的有用现金来购买股票,用存款来购买国库债券等。在这个过程中,金融交易并没有引起实际的资源转移,它在本质上是资金借贷行为。其产生的结果不是市场结清而是交易的一方得到了金融债券,另一方需要承担金融债务。

第三、按融资方式的不同来划分。按照融资方式的不同,金融交易可以被划分为直接融资和间接融资两类。股票和债券是主要的直接融资方式,政府和企业直接从金融市场上筹集资金,在交易的过程中金融机构只是负责发行和销售等服务,并没有扮演资金中间接待人的角色。贷款则是主要的间接融资方式,在这个过程中金融机构作为中介,直接承担起了募集资金以及运用资金的角色。

二、金融交易中的数学方法应用探析

(一)数学方法在金融交易中应用的可行性分析。数学方法运用到金融交易中是可行的而且也是有必要的,因为精确性以及高度的抽象性是数学学科的突出特征,而且数学对于逻辑思维的严密性的要求也比较高。数学学科的特点与金融不谋而合,在金融交易中会涉及到大量的数据,比如证券、股票和期货等交易中面对的就是海量的数据。同时金融交易也需要有精确的结论作为支撑,需要对于交易中的数量关系进行准确的描述。具体来说,数学方法运用到金融交易中的可行性如下:

一是金融交易的对象是可计量的。金融交易中难免会面对这众多的数量关系,其研究的对象是可以计量的。与其他的经济活动一样,金融交易过程不仅有质的规定性,同时还有凉的规定性,因此数学方法运用在金融交易中是完全可行的。例如,在股票、证券等的交易中就经常数学中的折线图等数理统计和分析方法。金融交易中也离不开对于数据的收集、分析和处理,以得出精确的结论,而数学方法正可以满足这样的要求。

二是数学是高度抽象的,追求的严密的逻辑和高度的精确。由于数学是高度抽象的,因此金融交易可以借助于抽象化的数学方法,帮助自己分析金融交易中的经济变量函数,从而理清交易中的各种关系。由于数学又是精确的,借助于数学方法,可以准确地对于金融交易中的数量关系进行描述和分析。加之数学方法是建立在严密的逻辑之上的,因此把数学方法运用到金融交易中可以进行科学的推理,对于交易中的趋势进行科学的预测,为做出正确的交易决策提供科学的手段。

综上所述,把数學方法应用到金融交易中是有着现实的可行性的,可以推动金融交易决策的科学性,对于金融交易中的风险进行科学而准确的预测,能够有效地帮助交易双方规避交易中存在的风险。

(二)数学模型在金融交易中的应用简析。数学模型在金融交易中可以起到预测的作用,可以作为金融交易的重要辅助手段,常用的数学模型有如下几种:

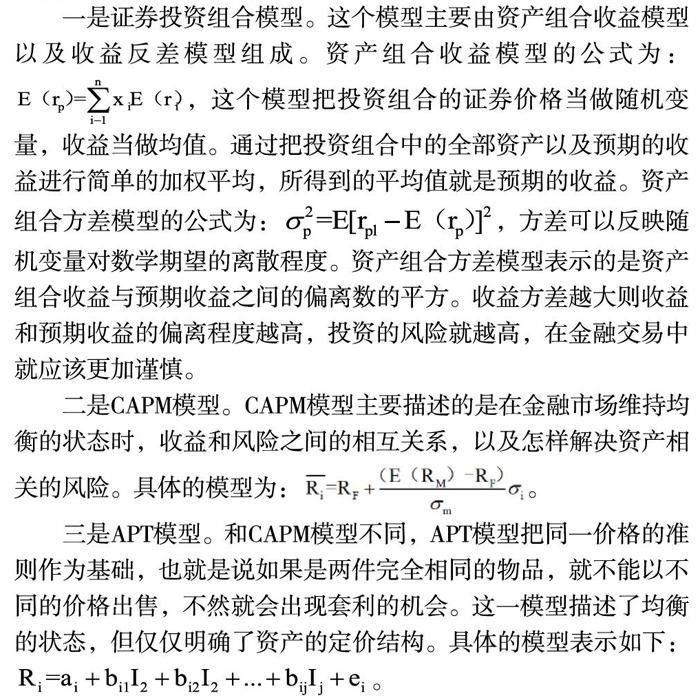

一是证券投资组合模型。这个模型主要由资产组合收益模型以及收益反差模型组成。资产组合收益模型的公式为:,这个模型把投资组合的证券价格当做随机变量,收益当做均值。通过把投资组合中的全部资产以及预期的收益进行简单的加权平均,所得到的平均值就是预期的收益。资产组合方差模型的公式为:,方差可以反映随机变量对数学期望的离散程度。资产组合方差模型表示的是资产组合收益与预期收益之间的偏离数的平方。收益方差越大则收益和预期收益的偏离程度越高,投资的风险就越高,在金融交易中就应该更加谨慎。

二是CAPM模型。CAPM模型主要描述的是在金融市场维持均衡的状态时,收益和风险之间的相互关系,以及怎样解决资产相关的风险。具体的模型为:。

三是APT型。和CAPM模型不同,APT模型把同一价格的准则作为基础,也就是说如果是两件完全相同的物品,就不能以不同的价格出售,不然就会出现套利的机会。这一模型描述了均衡的状态,但仅仅明确了资产的定价结构。具体的模型表示如下:。

总之,金融交易是一项复杂的交易活动,受到众多因素的影响,金融交易中面临着众多的风险,需要谨慎地对待。把科学的方法运用于金融交易的过程中,对于预测交易风险,从而采取科学的决策规避风险具有重要的意义。

猜你喜欢

孩子(2020年12期)2020-01-06

作文评点报·低幼版(2018年17期)2018-07-12

时代金融(2017年9期)2017-04-20

新教育时代·教师版(2016年30期)2016-12-05

考试周刊(2016年90期)2016-12-01

文教资料(2016年19期)2016-11-07

重庆大学学报(社会科学版)(2016年2期)2016-05-19

中学英语之友·高二版(2008年2期)2008-04-08