中小企业税负问题研究

2018-09-29 19:48谢慧娟

时代经贸 2018年17期

谢慧娟

【摘 要】税负问题一直是企业重点关注的话题,也引起了国内外学者的研究重视,在我国企业数量中占据百分之九十九以上的都是中小企业。中小企业的税负问题切实影响到我国国民经济的发展。税负问题对我国经济发展的影响深远,尤其是相对大企业经营能力、抗压能力比较薄弱的中小企业来说,税负问题已然成为阻碍其发展的重要因素。目前税收政策、措施也在社会的呼声中不断进行,对于中小企业税负问题的研究具有积极的现实意义。为了研究我国中小企业的税负问题,本文从宏观税负角度和微观税负角度出发,进行数据研究,根据研究结论提出建设性的建议。

【关键词】税收问题;中小企业

近几十年来,我国中小企业的数量在持续迅猛增加。由中小企业主管部门提供的估计数据统计显示,我国中小企业总数已达1000万家左右,其中在工商注册登记的中小企业占全部注册企业总数的99%以上,中小企业已然成为推动国民经济发展,构造市场经济主体,促进社会稳定的一支重要力量。中小企业具有生命力旺盛,市场应变能力强,经营富有弹性等优势,因而它们在促进经济增长、推动创新、吸纳就业、改善民生等方面发挥着不可替代的作用。但是,相比较于大型企业,我国中小企业同样存在抵御经营风险的能力差,筹资能力弱,资金薄弱等劣势,尤其是中小企业承担着高税收负担也是不争的事实。财政部采取减轻企业税费负担、拓展企业融资渠道等一系列举措,积极支持和促进中小微企业发展。在税负问题上,我国不断努力在改革创新,国务院总理3月28日召开的国务院常务会议,确定深化增值税改革的措施,进一步减轻市场主体税负。可以看出,作为经济发展的热点话题,税负与企业的发展、国家的经济繁荣息息相关。

一、中小企业税负现状分析

总体分析:

宏观税负指标中的大口径指标较为真实、全方位地反映我国税收负担水平,而中小口径指标则能说明政府取得收入中财政的管理和控制水平。因此,本文根据国家统计局的数据对这三个指标汇总集中起来研究。具体如表四所示:

由表1可看出,随着国内生产总值不断增加,政府收入也逐年递增。中口径、大口径税负指标率基本呈现逐年上升的趋势。根据2010年中小企业信息网的统计,全国企业数量中95%以上是中小企业,企业税收比重中小企业也承担了一半以上的比例,并且据财政部数据表明我国2012年税收收入增幅再度远超GDP增幅。相对比于大型企业,中小企业负担沉重,税大于利。尤其是比例过高的间接税导致税费不公。

与直接税相比,间接税一律采取“雁过拔毛”的方式,不管企业利润高低,只要有营业就征税,这样一来,弱势的中小企业税大于利显而易见。所以盈利能力差的中小企业所感受到的税负痛苦也越大。

其次,小口径税负指标率与大口径相差较大,说明非税收入占的比重较大,“费挤税”现象严重,财政税收体制不尽合理,高税负与高费负并驾齐驱。而所谓费负与税负具有类似的性质,同样对中小企业增加了经营成本,不必要的隐性税负应当适当剔除,减轻中小企业的负担。

数据研究:

(一)数据来源及分析指标

本文研究对象为中小企业,拟选取国泰安数据库中中小企业板块的911家公司并剔除ST股票类型,所以样本是剩余的895家中小企业。根据895家公司的财务报表数据进行统计汇总,根据近几年来的数据变化进行纵向分析,再根据证监会行业分类标准进行横向分析并结合产业分类分析。

本文选取的分析指标包括:

企业综合税收负担率=企业实际缴纳的各种税收总额/企业盈利总额

企业流转税负担率=企业应税流转总额/企业货物或劳务的销售收入

企業所得税负担率=企业实际缴纳的所得税额/企业利润总额

其中企业应缴流转税额拟以财务报表中营业税金及附加作替换;各项税收总额为营业税金及附加与所得税额之和。

(二)纵向分析

通过对样本公司近五年的数据汇总,本文得出以下税负情况,如表2所示。

如表2所示,近五年来随着总体经营利润的上升,企业所缴纳的税金也随之增加,两者呈现同向增长趋势。企业综合税收负担率在2013年高达32.86%,这表明企业生产经营创造的利润中三分之一被用于各项税收,税金占用了较大的利润空间。沉重的税收负担会增加企业的生产成本,从而阻碍其长远健康发展。从近五年的趋势来看,税收负担率逐渐下降,各项税收中流转税的比率整体呈下降趋势,所得税占比在增加,可能是由于国家税收实行“营改增”带来的效应,避免了以前重复征税现象的发生,整体上减少了税收负担,所得税和流转税比率也有所变化。

(三)行业及产业横向分析

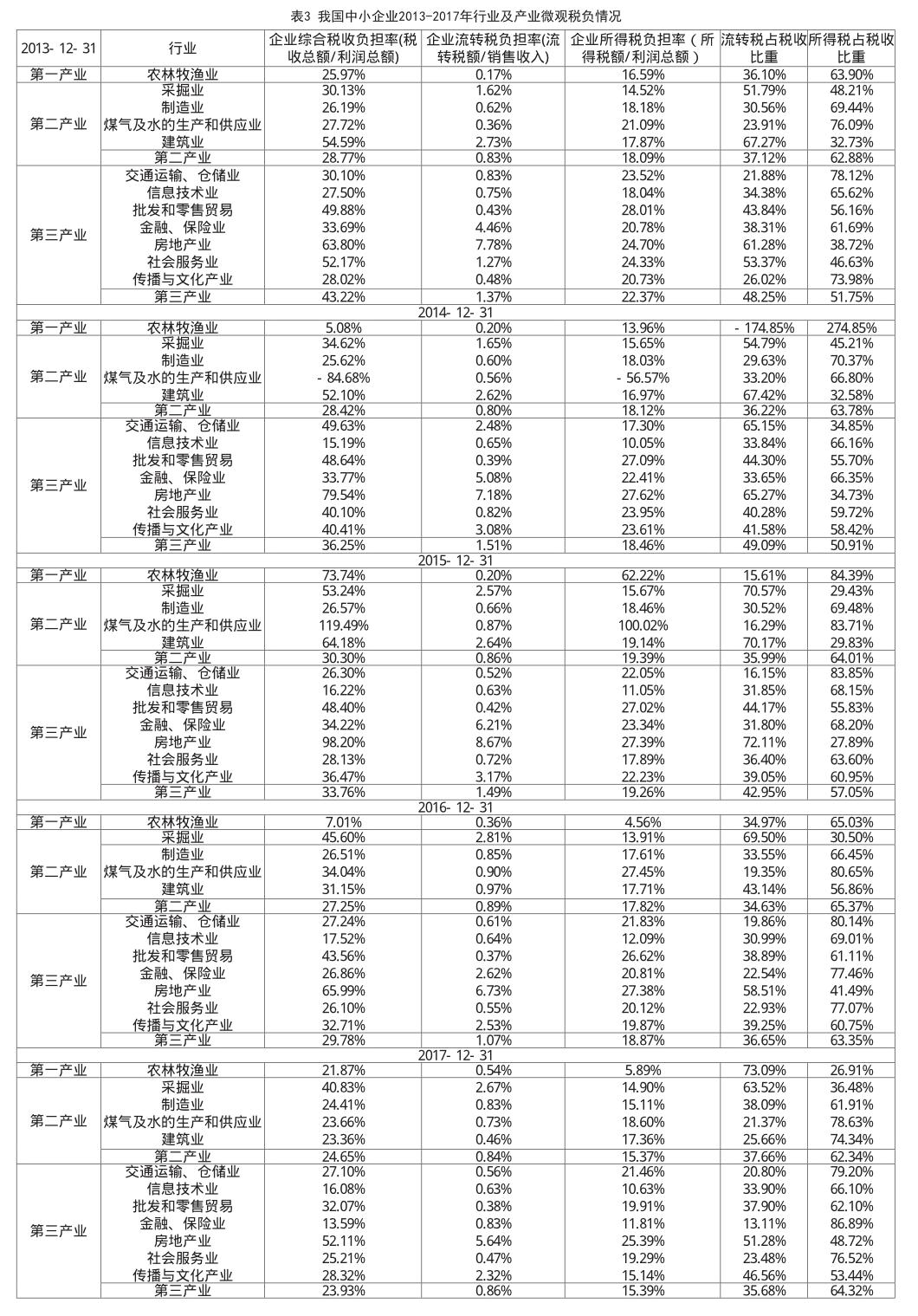

根据证监会公布的2016年行业分类标准,本文将895家企业划分成13个行业,包括农、林、牧、渔业,采掘业,制造业,电力、煤气及水的生产和供应业,建筑业,交通运输、仓储业,信息技术业,批发和零售贸易,金融、保险业,房地产业,社会服务业,传播与文化产业,并在行业划分的基础上根据产业分类再次进行划分,根据相关数据作出以下汇总,结果如下表所示:

从表3数据可以看出,农林牧渔业是税收负担最低的行业,企业综合税负率在20%左右,由于农林牧渔业样本数仅为15,易受个体变化影响,比如2014獐子岛事件利润总额为负13亿。农林牧渔业作为我国第一产业,其税负率是随着第一产业国内生产总值贡献率(贡献率是指产业增加值增量与国内生产总值增量之比)的下降而减少的。一般来说,第一产业占国内生产总值的比例越高,表明该国家工业现代化程度越低。随着全球经济的发展与社会进步的要求,我国第一产业的比重正由逐渐下降转为趋于稳定的状态,近几年来第一产业对我国国内生产总值的拉对维持在0.3个百分点,贡献率在4.5%上下波动。

房地产行业的高税负特征在每个分析指标上都是显而易见的。公司从取得土地使用权至开发销售完毕期间涉及多项税种:在土地使用权取得时需要缴纳契税、印花税;取得土地使用权后至房屋销售并交付使用时每年需要缴纳土地使用税;预售阶段需要缴纳营业税金及附加,预缴土地增值税、企业所得税;完工年度需进行企业所得税汇算清缴。相对于其他行业来说,房地产行业涉税复杂,流转税在税收比重中占比较大。第三产业在近几年综合税收负担率来看呈现逐渐下降的趋势,而第三产业对国内生产总值的贡献率正在不断上升,根据中国统计年鉴税局显示,贡献率由2010年的39%提高至2016年的58.2%。而第二产业趋于平稳,近几年的数据显示略微下降。

除了税收负担率等相关分析指标可以直接反映中小企业税负情况外,企业的纳税遵从度也可以作为一个间接反映我国税负问题的参考依据。纳税遵从度是指纳税人受主观心理态度支配所表现出来的对纳税的遵从程度。企业纳税遵从度受到诸多因素的影响,其中税负水平是最主要的因素。税负水平过高,企业税收痛苦感越大,纳税遵从度越低。我国税收违法案件频发,中小企业大范围存在着不同程度的逃税、偷税、骗税等行为。而我国现行税法、刑法对这一系列税收违法行为的处罚较为严格,轻则罚款、罚金,重则没收财产,判处有期徒刑。在这样的法律处罚风高险下,企业税收违法行为仍然发生,这也从侧面反映出企业税收负担的主观感受偏重。

三、研究总结与展望

(一)研究总结

通过以上的研究分析,本文对中小企业税负问题有了以下结论:

1、宏观税负上升。

我国宏观税负水平在近几年逐渐上升,不管是小口径、中口径还是大口径指标。小口径与大口径的差距较大反映出我国非税收入占的比重大,对企业来说除了缴纳税金,其他的行政性收费、政府性基金等费负大大加重了税收痛苦感。而我国中小企业在数量上和经济发展贡献上均在国民经济中起到重要的作用,除却相对于大型企業、国企,中小企业盈利能力较低,所掌握的资源不够充足外,税负重、税负结构不科学等已然是阻碍其健康发展的重大因素。

2、中小企业税负下降。

在选取的中小板样本企业数据中显示,近年来企业综合税收负担率、流转税负担率、所得税负担率三个指标都有所下降,可能是自2012年“营改增”政策试行以来带来的些许成效,降低了流转税。但从综合税收负担来看,税费在利润总额中仍占据三分之一,挤压了一定的利润空间,减税措施亟待跟进。从行业、产业比较来看,农林牧渔业是税负水平最低的行业,房地产行业税负水平居高不下,这和我国产业发展重心从第一第二产业转向第三产业的趋势是一致的。

3、税负费负还需降低。

我国中小企业税负费负并驾齐驱的态势是长期以来存在的,虽然政府已经采取相关措施进行“清费”、“减费”,仍需持续推进,建立以税收收入为主的财政制度。间接税与直接税比重不协调问题需要进一步的进行结构性减税。关于中小企业税收优惠的实施更需要扩大范围,实施到位,发展形式多样的优惠方式,做到为中小企业减税减费。

(二)展望

2018年3月28日国务院总理召开国务院常务会议,确定了深化增值税改革的措施,这是继营改增政策实施以来又一大减税措施。过去五年通过实施营改增累计减税达2.1万亿元,为了进一步完善税制,支持制造业、小微企业等实体经济发展,减轻市场主体税负,会议决定相关行业增值税税率下降一个百分点、统一小规模纳税人标准让更多企业享受较低征收率计税的优惠、符合条件的企业一次性退还未抵扣完的进项税额。在今后的一定时期内,减税措施持续实施,我国中小企业应当抓住机遇和挑战,在经济发展潮流中稳步前行。

(浙江衢州水业集团有限公司,浙江衢州 324000)

参考文献:

[1]朱青.对我国税负问题的思考[J].财贸经济,2012(7).

[2]于慧.民营中小企业税负问题的政策分析[M].上海:复旦大学,2013.

[3]张念明.稳定税负约束下我国现代税制体系的构建与完善[J].税务研究,2015.

[4]刘倩蕾.中小企业税收负担及其经济影响—以山东省寿光市为例[D].山东:山东大学,2012.

[5]郭江.税收负担理论、方法与实证分析[M].北京:中国言实出版社,2014(1).

猜你喜欢

上海企业(2018年9期)2018-12-07

中国经济周刊(2017年4期)2017-03-21

现代企业(2016年10期)2016-11-25

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

中国证券期货(2014年7期)2014-08-09

中国证券期货(2014年7期)2014-08-09

投资者报(2011年25期)2011-07-07

数字社区&智能家居(2009年6期)2009-08-31