中国农资传媒独家解读化肥上市公司2018年半年度报告:化肥大盘全面回暖 农民有望持续丰收

2018-09-25 09:56中国农资崔海涛

中国农资 2018年34期

□《中国农资》记者 崔海涛

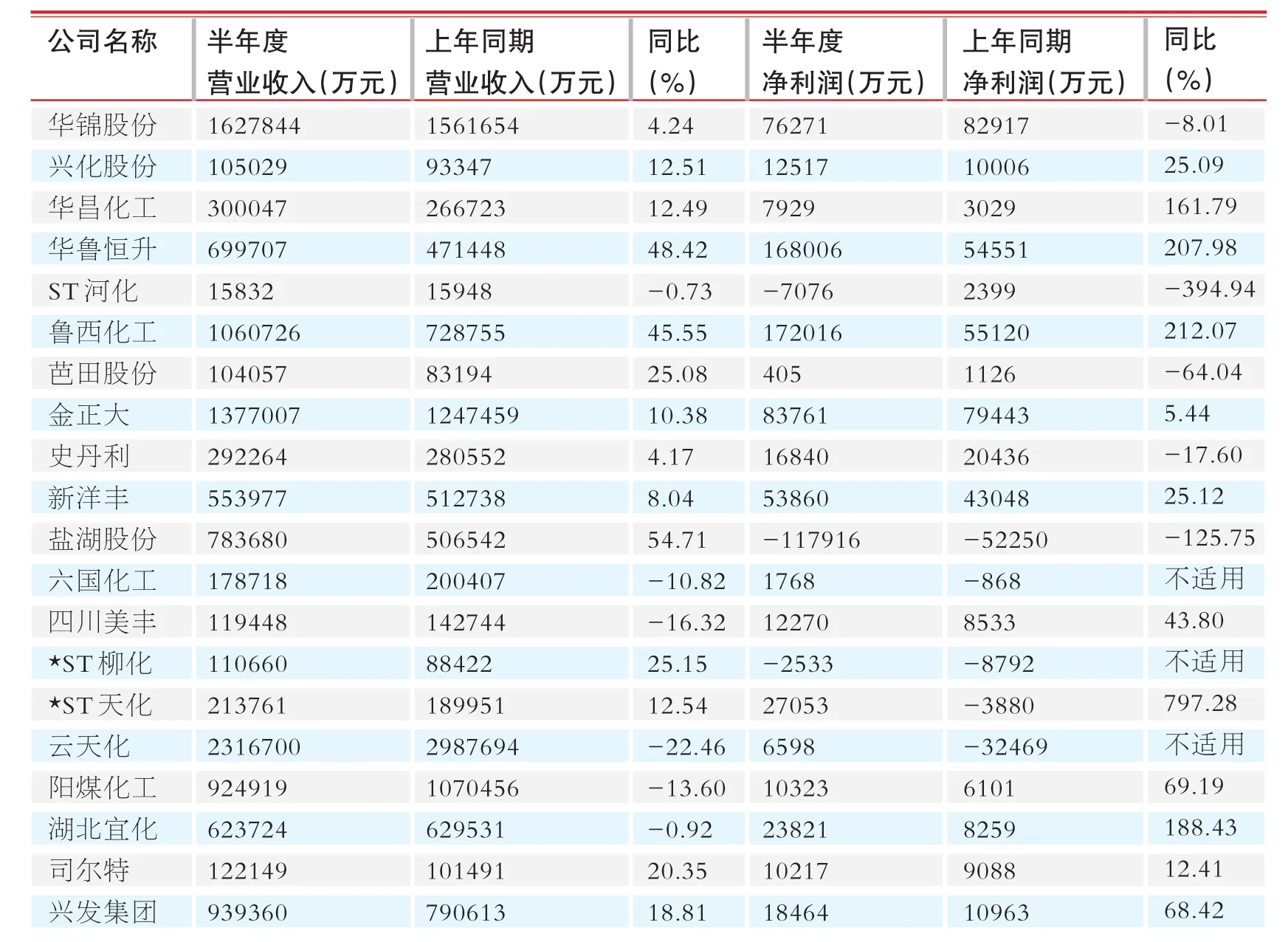

截至8月31日,我国主要化肥上市公司半年报均已出炉。根据《中国农资》统计的20家化肥上市公司的数据发现,2018年上半年亏损的公司仅3家,占比15%,同比净利润出现下滑的公司仅4家,占比20%。其中氮肥行业延续了2017年的盈利局面,除个别企业外,均实现了不同程度的盈利;磷肥行业行情向好,主要产品价格出现恢复性上涨;钾肥上市企业——盐湖股份亏损面扩大,但其氯化钾产品在报告期内毛利率达到73.45%,该项营业收入较去年同期增加40.15%;主流复合肥企业持续苦练内功,不断在战略、规模、技术、产品和渠道等方面实现转型升级,整体呈现稳中上行状态。

氮肥答卷漂亮

2018年上半年,随着我国供给侧结构性改革政策的深入推进和环保政策的愈发严格,化肥产品市场全面回暖。这在氮肥领域表现得尤为明显。

华鲁恒升上半年完成营业收入69.97亿元,实现净利润16.80亿元,同比分别增长48.42%、207.98%。公司业绩上涨的主要原因在于公司产品价格及销量的上涨。

随着行情的好转,一部分氮肥企业抓住机会实现扭亏为盈。上半年,华锦股份化肥板块在连续4年亏损后扭亏为盈,锦天化盈利8989万元。其中,尿素产品营业收入6.06亿元,同比增长47.95%;毛利率达31.90%,同比增长112.96%。

⋆ST天化在2016年度、2017年度连续经营亏损,截至2017年12月31日,净资产为负,已资不抵债。上半年,受益于氮肥行情,该公司实现归属于母公司的净利润为2.7亿元,较去年同期增长797.28%。

⋆ST宜化在2016年度、2017年度连续亏损合计63.4亿元,资产负债率为95.18%。今年上半年,该公司主导产品聚氯乙烯、烧碱、尿素、磷酸二铵同比上涨,增加了公司效益。公司重大资产出售工作完成,收益增加,亏损减少。报告期内,净利润2.38亿元,同比增加188.43%。

尽管上半年主要氮肥上市公司利润增加明显,但是氮肥行业要面对的困难依然存在。以⋆ST宜化为例,该公司虽然属于国内化肥行业龙头企业,但大部分化肥产能工艺技术落后,成本高、效益差,需要投巨资进行升级改造。另外有些企业,由于种种原因没有抓住氮肥行情走高的机会,企业依然亏损。ST河化上半年亏损7076.15万元。据了解,该公司受生产系统装置前期停车时间较长、恢复生产缓慢等因素制约,尿素生产产量低、生产消耗增加。同时原材料价格上涨导致生产成本上升,自产尿素成本与销价持续倒挂,无法在主业形成利润点。

⋆ST柳化同样亏损,报告期内亏损2532.68万元。该公司资产负债率长期居高不下,报告期内已被相关法院裁定司法重整,目前重整工作仍在进行过程中。另外,该公司面临去产能异地搬迁转型升级,淘汰落后产能,部分子公司长期停产,均可能导致公司资产损失。

从主要的氮肥行业上市公司上半年业绩来看,由于受供给侧结构性改革、安全环保等因素影响,氮肥行业整体运行状况走好,产品毛利率增加,但是氮肥行业供给侧结构性矛盾依然存在,新旧产能更替仍然需要一段时间。

磷肥东山再起

2016年以来,我国磷肥产能及产量均开始下降,行业整体产能过剩的局面得到一定缓解,磷肥市场价格出现恢复性上涨。

报告期内,云天化实现归属于上市公司股东的净利润6598万元,其主要控股参股公司天安化工与三环中化得益于磷肥产品价格的上涨均实现盈利。

湖北兴发总体经营态势持续向好,盈利能力显著增强。上半年,该公司实现营业收入93.94亿元,同比增长18.81%,;归属于上市公司股东的净利润1.85亿元,同比增长68.42%。据该公司半年报分析,该公司业绩的主要增长点不在磷肥板块,主要是其有机硅产销量较去年同期均有所增加所致。

六国化工上半年业绩同比扭亏为盈,实现归属于上市公司股东的净利润1767.57万元。其半年报分析认为,尽管磷肥行情呈现上行趋势,但是行业盈利能力有限,主要是因为粮价、农产品价格低迷,影响了农民种植积极性,导致化肥投入减少;同时,下游客户普遍对磷肥涨价抵触情绪较大,市场阻力较大。

从云天化、湖北兴发及六国化工的业绩分析,磷肥产品价格的恢复性上涨对企业盈利有一定的支撑作用,但是由于受生产成本增加、下游接受度有限等因素的限制,磷肥行业的盈利能力依然有限。

2018年半年度化肥上市公司营业收入与净利润增长情况

钾肥扛鼎者氯化钾

盐湖股份是国内最大的钾肥生产企业,氯化钾的生产和销售是其目前主要业务,钾肥设计年产能达到500万吨。报告期,公司生产氯化钾193.29万吨,销量219.54万吨,受大宗物资上涨等因素的影响,钾肥价格较去年同期上涨约230元/吨(不含税)。氯化钾产品在报告期内毛利率达到73.45%,该项营业收入较去年同期增加40.15%。

尽管氯化钾产品价格大幅上涨,但是盐湖股份在上半年依然亏损。报告期,该公司实现营业收入78.37亿元,较上年增加54.71%,实现归属于上市公司股东的净利润-11.80亿元,较上年同期亏损增加125.75%。出现亏损的主要原因该公司金属镁一体化等项目的亏损所致,其亏损和钾肥行情无关。

复合肥龙头企业成定盘星

我国复合肥行业近年来呈现产能过剩、行业集中度低的特点,复合肥企业已经进入成本、技术、品牌、服务和资源整合全面角力的深度调整关键阶段。在这一过程中,龙头复合肥企业在品牌、服务等方面的优势日益凸显,盈利能力强劲。

金正大在报告期内实现营业收入137.7亿元,归属于上市公司股东的净利润为8.38亿元,与上年同期相比,营业收入增长10.38%,归属于上市公司股东的净利润增长5.44%。上半年,该公司全面开展亲土种植理念的推广;同时,稳步推进金丰公社业务,为社员提供服务套餐、远程诊断、农机服务和休闲娱乐以及围绕不同消费场景实现即时交互、电商交易、服务追溯等功能。这些举措推动了公司营销突破取得重大进展。

新洋丰在报告期内实现营业收入55.4亿元,同比上升8.04%;实现归属于上市公司股东的净利润5.39亿元,同比上升25.12%。上半年,该公司持续推进产品创新和营销创新,稳步推进主业延伸,各项工作均呈现了稳健的发展态势。

史丹利上半年实现归属于上市公司股东的净利润1.68亿元,同比下降17.6%。这主要是因为受上游原材料价格波动、环境保护及安全生产要求不断提高等因素的影响,复合肥企业生产成本上升,盈利空间被压缩。

总体来看,我国供给侧结构性改革、安全环保监管初见成效,主流企业盈利能力向好,服务“三农”的基础更加稳固,行业向高质量发展更进一步。

今年,我们迎来了第一个“中国农民丰收节”,在此节点,化肥行业全线飘红无疑是一个好征兆。作为粮食的粮食,化肥行业对我国粮食丰收起着决定性作用,只有化肥行业保持强大的盈利能力,才能更好地服务我国现代农业的发展,为我国农业持续丰收赋予能量。

猜你喜欢

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年12期)2021-10-14

今日农业(2021年13期)2021-08-14

中国化肥信息(2020年7期)2020-03-19

汽车观察(2018年10期)2018-11-06

中国化肥信息(2018年2期)2018-08-23

商周刊(2017年6期)2017-08-22

中国自行车(2017年5期)2017-06-24

中国化肥信息(2016年48期)2016-05-17

IT时代周刊(2015年9期)2015-11-11