2018钾肥大合同价格出炉中国坚守价格洼地

2018-09-25 09:56中国农资

中国农资 2018年34期

□《中国农资》记者李鑫

9月17日下午,在经历了长达7个月的艰苦谈判后,中国进口钾肥联合谈判小组与国际钾肥供应商白罗斯钾肥公司(BPC)达成一致,中国钾肥大合同价格为CFR(港口到岸价)290美元/吨,合同有效期为半年。当前国际钾肥市场形势骤变,今年钾肥大合同价格较去年上涨60美元/吨。在国际钾肥市场延续高位上行趋势下,以中农集团控股股份有限公司牵头的联合谈判小组,通过不懈努力和艰苦谈判,为我国继续坚守价格洼地的地位,为国内钾盐资源供应提供了强有力的支持,给广大农民吃下了一颗定心丸。

国际价格上涨强劲

“当前,我国钾肥自给率已经在50%以上,但仍有40%左右的进口依赖度。2017年我国钾肥进口量753.33万吨,进口总量的70%以上来源于加拿大、白罗斯以及俄罗斯联邦三个国家。”中国农业生产资料流通协会王晓雪介绍,2017年全球钾肥贸易量达到5200万吨,其中前六大进口国家/地区(中国、美国、巴西、欧洲、东南亚、印度)的进口量占全球进口总量的78%。 然而,从去年年初开始,部分国际钾肥公司投产项目延期,且库存水平普遍较低,致使国际钾肥市场供给偏紧。与此同时,国际钾肥市场需求旺盛,2017年全球钾肥需求量为3560万吨K2O,增长60万吨,涨幅为1.71%左右。

随着国际钾肥市场行情骤变,价格也随之上涨。王晓雪介绍,自2017年初至今年9月,国产钾、边贸钾、港口钾的价格均有上涨,幅度在200-350元/吨。另一方面,国内市场则出现需求减弱的疲态。根据全国供销合作总社统计数据,2018年1月-7月系统农资企业共销售钾肥522.00万吨,同比减少0.86%。在国际、国内市场的巨大反差下,致使联合谈判一度陷入僵局。

据统计数据显示,2018年1月-7月,我国累计进口氯化钾474.5万吨,同比增长9.4%,但7月进口量较去年同期明显减少。2018年初,氯化钾港存量在210万吨,8月底港存量下降至165万吨。进入9月以来,国际钾肥市场更是持续推高,钾肥供应愈发紧张,正值此时,国内市场将迎来钾肥需求旺季。中国进口钾肥联合谈判小组在现有库存的支撑下,压力明显。

价格谈判异常艰难

据了解,8月25日,印度2018年钾肥大合同价格已经敲定,到岸价格为290美元/吨,上涨50美元/吨。从历年钾肥大合同签订时间看,印度大合同签订时间一般晚于中国,但因目前印度国内钾肥库存极低(不足50万吨),加之前期合同已履行完毕,故先行签订。而巴西2018年钾肥大合同价格也已敲定,到岸价格为340美元/吨,上涨近80美元/吨。就当前国际形势而言,印度与南美的钾肥大合同必将提振国际钾肥市场信心,导致国际钾肥供应商大幅拉账价格意向坚定。从一次次的谈判便可看出,今年中国钾肥大合同谈判过程异常艰难,双方达成价格协议实属不易。

从国际供应商和国内进口商的角度来看,2018中国钾肥大合同价格较去年增长60美元/吨,尚在预测的合理范围之内。在此之前,一些预测机构对大合同的估价为280美元/吨,并且考虑到进口企业的销售成本以及利润的相关因素,预计2019年国内钾肥价格将会随着进口成本的提高产生联动效应,进一步推高国产钾和边贸钾的价格。

供过于求将成趋势

“中国与BPC之间的大合同谈判价格备受世界关注。BPC每年向100个多个国家出口钾肥,今年的出口量将超过1050万吨,其中,中国和印度市场占有率分别为18%左右。”BPC首席代表基里尔·辛克维奇表示,BPC高度重视中国市场,2018年BPC在中国的销售目标为200万吨。基里尔进一步表示,2017中国从白罗斯的钾肥进口量约有160万吨。而2015年,BPC在中国的销售量高达240万吨,所以针对中国的钾肥市场,BPC还有很大的空间等待挖掘。

王晓雪介绍,2017年至2021年间,全球范围内大约 30个钾盐扩能项目将要投产,其中包括9个新建装置。到2020年,全球钾肥供应量将达到5400万吨,而钾肥需求量为4600万吨K2O,仅增加5%。根据IFA协会预测,在不考虑新增供应量的情况下,未来5年,国际钾肥仍处于供过于求的状态,且供过于求趋势将进一步加剧。

钾肥周评

钾肥市场或将涨价

市场动态

9月17日,2018年-2019年中国新一季钾肥大合同终于尘埃落定,中国到岸价290美元/吨,与8月25日印度新一季合同签订到岸价290美元/吨持平。而中国、印度钾肥大合同官方同价执行。中国钾肥到岸价290美元/吨新价核算进口钾成本,按9月17日银行间外汇市场人民币汇率中间价1美元对人民币6.8509元计算,另需囊括1%进口关税、10%增值税、港杂装卸包装等费用150元/吨左右,核算单纯成本在2355元/吨。

氯化钾方面,华东港口62白粉主流报价2450-2500元/吨,实际成交单议,主要以小单成交。国产钾持续平衡运行,盐湖集团氯化钾年产能550万吨。氯化钾到站报价基准产品60%晶现汇2350元/吨。边贸地区60白晶新单到货口岸报价2350元/吨,货源持续紧张。

硫酸钾方面,硫酸钾水盐系及曼海姆产量均受原料氯化钾支撑强势。厂家报价高位延续,山东厂家50%粉主流出厂报价2950元/吨,成交均单议。西北水盐体系50%粉外发主流到站报价2780-2800元/吨。国投罗钾全线复产,新价暂未出台,在8月底福建烟草和9月初云南烟草招标中,国投罗钾中标价分别为3150元/吨和3100元/吨,中标数量合计8.345万吨。

后市预测

依照往年惯例,大合同签约单位有20美元/吨返利,若今年返利保持,那么返利后进口成本将是2203元/吨。另企业销售成本、合理盈利空间等服务成本,后期国内钾肥价格将高位运行;硫酸钾方面,截至目前国投罗钾公司2018全年销售计划已完成,后期有涨价可能。

中国氯化钾批发价格指数分析

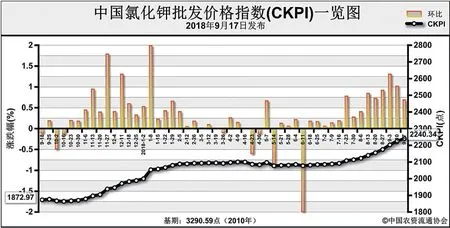

市场供应持续减少 氯化钾价格高位坚挺

9月17日中国氯化钾批发价格指数(CKPI)为2240.34点

上周(9月10日-9月14日),钾肥市场供应持续减少,氯化钾价格高位坚挺。9月17日中国氯化钾批发价格指数(CKPI)为2240.34点,环比上涨15.09点,涨幅为0.68%;同比上涨364.78点,涨幅为19.45%;比基期下跌1050.25点,跌幅为31.92%。

供给情况:国产钾方面,盐湖装置正常运作,日产14000吨左右,青海部分小厂仍处于关停状态;青海盐湖基准产品60%晶粉到站价维持2350元/吨,地区实际成交价在2200-2250元/吨。进口钾方面,近期到船量持续偏少,市场可售现货紧俏,港口钾库存170万吨左右;港口钾价格持续上涨,62%俄白钾主流报价涨至2480-2500元/吨。边贸钾方面,库存较低,新货补充较少,市场可售现货偏紧,62%俄白钾报价维持2200-2250元/吨。

需求情况:当前处于用肥淡季,农业需求较为清淡;各地经销商以消化前期库存为主,受供给偏紧影响报价较前期小幅上涨。下游复合肥企业开工率整体偏低,采购较为谨慎,市场整体需求一般。

国际市场:受印度钾肥大合同签订价格影响,上周国际氯化钾低端价格补涨。巴西及欧洲方面,市场需求尚可,钾肥价格继续上涨。相比前一周,加拿大、俄联邦、以色列、东南亚氯化钾低端价格上涨15美元/吨,分别为247-294美元/吨、231-306美元/吨、262-311美元/吨、290-305美元/吨;约旦氯化钾低端价格上涨15美元/吨,高端价格上涨1美元/吨,为 262-283美元/吨;巴西氯化钾价格保持稳定,为335-345美元/吨。

国内市场:上周国内氯化钾市场价格小涨。协会监测数据显示,国产氯化钾各地批发价格方面,湖北、广东价格比前周分别上涨 60元/吨、50元/吨,浙江、天津、上海比前周分别下跌150元/吨、50元/吨、30元/吨,其他地区价格持稳;进口氯化钾各地批发价格方面,江西、湖南、广东、山东、湖北价格比前周分别上涨50元/吨、50元/吨、50元/吨、30元/吨、7.3元/吨,天津、上海价格比前周分别下跌50元/吨、30元/吨,其他地区价格持稳。

目前,港口氯化钾供给持续减少,市场可流通货源量偏少,部分地区无货可售。秋季备肥正在进行,下游复合肥企业开工率有待提高,新单采购将增加;9月17日中国钾肥大合同签订,价格上涨60美元/吨至FOB(离岸价)290美元/吨,将提振国内市场;国际钾肥需求尚可,价格将持续高位盘整。预计短期内国内氯化钾价格将小幅上涨,重点关注国内对新签订钾肥大合同价格的反应情况。

猜你喜欢

中国化肥信息(2022年6期)2023-01-06

中国化肥信息(2022年3期)2023-01-05

中国化肥信息(2022年5期)2023-01-02

表面工程与再制造(2022年1期)2022-05-25

粮食与饲料工业(2022年2期)2022-04-27

中国化肥信息(2019年2期)2019-04-04

中国化肥信息(2019年2期)2019-04-04

中国化肥信息(2016年28期)2016-05-17

电脑爱好者(2009年19期)2009-10-19