2018年外贸企业生存现状调查报告

2018-09-14 02:55

进出口经理人 2018年9期

如果全球贸易市场是一部舞台剧,那么,导演和编剧一定是经验丰富、最能调动气氛的高手。剧情跌宕起伏,人物命运多舛,上一秒还是满心欢喜,下一刻便掉入深渊,甚至有时候笑中带泪、无声悲戚。

2018年,谁是导演和编剧?谁是力挽狂澜的主演?谁又是被肆意摆弄的小人物?不管你是谁,只要在舞台上,你就身在局中,遭遇这些变数:美国针对中国商品轮番征收关税,不良影响在所难免;成本上升严重,利润空间缩小;汇率大幅波动,支付能力下降;地缘局势动荡……

为了生存下去,有人使劲浑身解数要翻身做导演和编剧,有人争做主演,有人忍气吞声甘为木偶,有人在竞争中黯然离场。演尽世间百态的贸易圈,如带刺的玫瑰,要想得到它,必然带着被刺伤的风险。

全球贸易舞台就是一个博弈大漩涡,参与进来的人难以逃离罗网,难以独善其身。不进则退,纵然遍体鳞伤,纵然沟壑纵横,多数人仍选择勇往直前。唯有如此,才不枉初心,才不被抛弃。

人生是一场修行,做贸易是一场渡劫。上一场刚刚落幕,下一场又袍笏登场,而悲欢离合,绝不尽于此。仆仆风尘何所有?与无序的命运不断斗争下去吧!

(执笔:李前)

不管是好的还是坏的,2018年至少有以下因素影响外贸行业:一是美国针对中国商品征收关税从口头变为现实,且轮番上阵,不良影响将陆续显现;二是企业各类成本上升严重,利润空间被挤压;三是汇率波动幅度大,海外贸易商违约风险增加;四是互联网冲击实体经济,创新升级不断深入但并非易事;五是“一带一路”继续推进,更多贸易伙伴参与进来,重塑新的外贸格局;六是国际形势进入新一轮动荡周期,比如,美国重启对伊朗经济制裁、非洲政治局势变数增多、部分新兴经济体货币贬值严重……

在这些复杂的因素中,美国无疑扮演了“主角”。过去几十年,虽然遭受了金融危机等严重事件的打击,但国际贸易总体上始终朝着“全球化”的方向前进,贸易规则也逐渐“自由化”。而现在,这种群雄博弈、努力多年营造的平稳贸易格局被打破。毋庸置疑,美国是罪魁祸首。从自由贸易的引领者到如今的反对者,美国的心路历程带着“霸道”的烙印。美国总统特朗普提出“美国优先”,要拿回本该属于美国的贸易利益,使得贸易壁垒陡然增高,我国贸易深受影响。

不过,在此背景下,我国贸易进出口仍然保持了“稳中向好势头”。据海关总署统计,2018年前7个月,我国进出口额为16.72万亿元人民币,同比增长8.6%。其中,出口额为8.89万亿元,同比增长5%;进口额为7.83万亿元,同比增长12.9%。

根据我刊往年的调查,2016年外贸行业压力较大,而2017年是外贸企业信心恢复的关键年份,当年外贸出口额和进口额从“双降”转为“双升”,企业转型升级的热情高涨。2018年前7个月,我国外贸进出口延续了2017年的向好局面。而随着美国逐步实施针对中国商品的关税,这种良好的局面能否维持?我们或许能从本次外贸企业调查中窥得一二。

本次调查报告由《进出口经理人》杂志社和德国莱茵T?V集团联合发起并完成,也是第7次发布此项报告。从调查结果看,外贸企业对贸易摩擦风险的关注度普遍提高,成本上升的壓力继续积累,汇率动荡风险明显增加;与上年调查结果相比,企业对出口预期的态度更加谨慎;同时,面对国际市场风险,外贸企业找到了自身的痛点,更多地采取措施增强内生动力,释放了深入创新升级的积极信号。“2018年外贸企业生存现状调查报告”为您呈现在当前国际贸易市场复杂多变的形势下外贸企业的真实现状。

调查样本说明

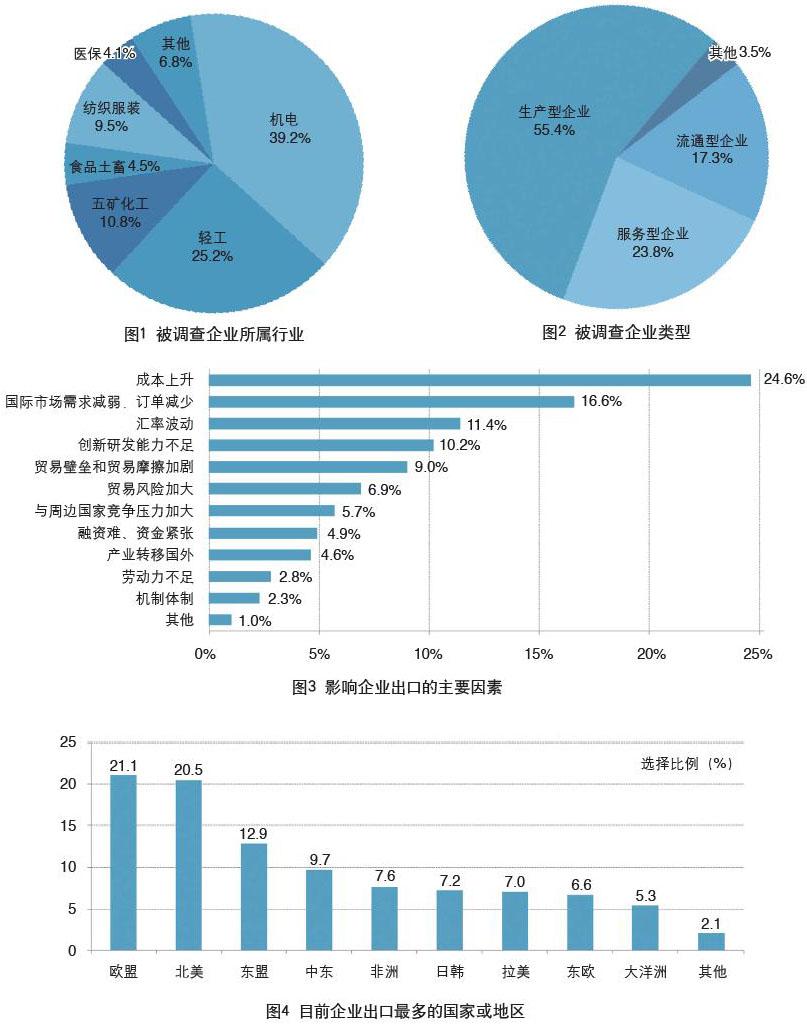

本次调查共收到1231家外贸出口企业的反馈。分行业看,机电行业企业最多,占39.2%;接着是轻工行业企业占25.2%,五矿化工行业企业占10.8%,纺织服装行业企业占9.5%,食品土畜行业企业占4.5%,医保行业企业占4.1%,其他行业企业占6.8%(见图1)。

在历年调查中,生产型企业占比基本保持稳定,本次被调查中,生产型企业仍然最多,比例为55.4%;服务型企业和流通型企业占比排序与2017年相同,占比分别为23.8%和17.3%(见图2)。

影响出口的最大因素:成本上升再次登顶,汇率波动和贸易摩擦强势前移

过去多年,“国际市场需求减弱、订单减少”“成本上升”和“自身创新研发能力不足”一直是影响企业出口的前三大因素,直到2017年,“成本上升”超过“国际市场需求减弱、订单减少”,成为影响出口的最大因素,但前3名仍然是以上几项。

在2018年的调查中,前两名未发生变化,“成本上升”再次登顶,“国际市场需求减弱、订单减少”站稳了第2名。在国际市场动荡的大环境下,成本因素似乎被我们忽视了,或者说它的“光芒”被不断涌现的复杂的国际因素掩盖了。而实际上,人工成本上升、原材料价格波动等已经严重缩减了企业的利润空间,必须引起重视。

值得关注的是,此次“汇率波动”因素向前三甲发起冲击,成功将自身“创新研发能力不足”这个因素从老位子上拉下来,登上第3名的宝座。实际上,这几年“汇率波动”因素排名一直在悄悄前移,2016年排在第5位,2017年前移到第4位,本次调查中再次前移1位。排序的变化反映了汇率动荡加剧的现实,企业则越来越无所适从。2018年,土耳其、巴西和俄罗斯等多个新兴市场汇率动荡严重,人民币汇率也经历了贬值的过程,这些都将影响企业出口的稳定性。

另一个需要特别注意的是,“贸易壁垒和贸易摩擦加剧”这个往年并不起眼的因素,在2018年调查中强势凸显,从2017年的第8位前移到第5位(见图3)。这显然与美国征收关税及 “去全球化”关系密切,企业已经实际感受到了贸易摩擦带来的沉重压力。预计这一因素带来的影响将在2018年下半年及此后进一步暴露出来。

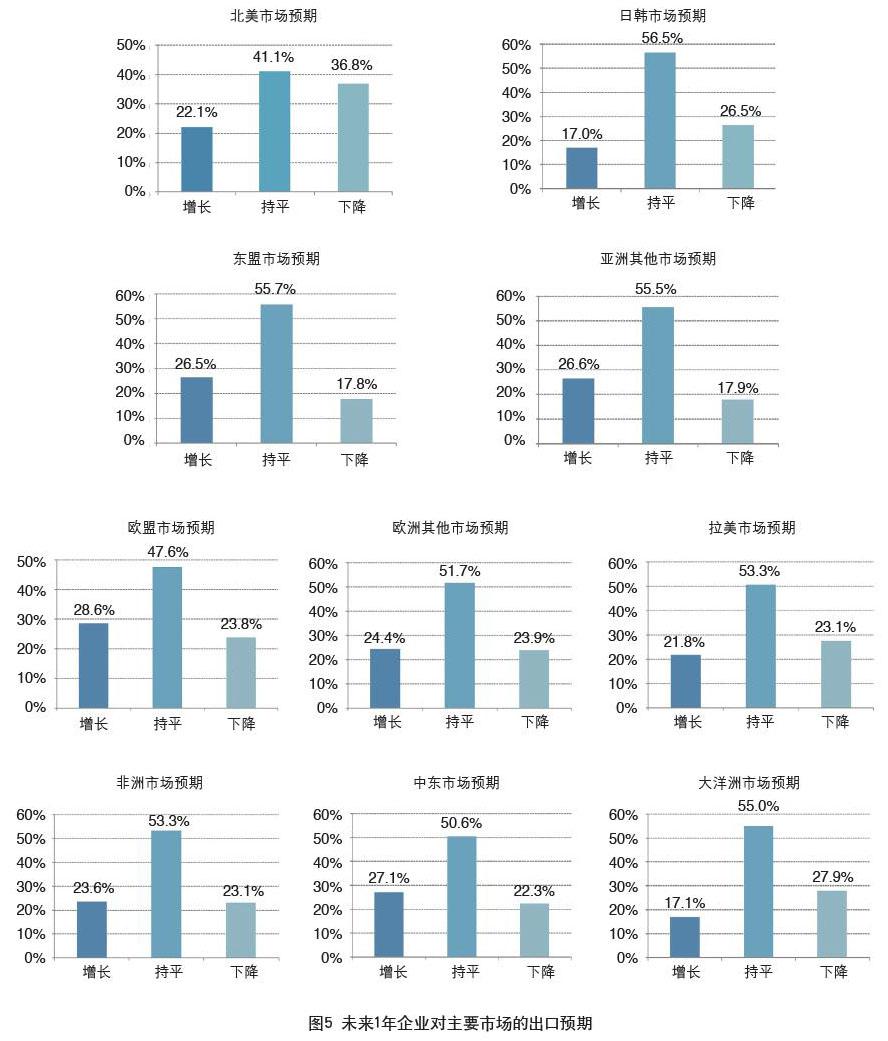

出口最多的地区分布:欧盟超过美国拔得头筹,“一带一路”持续释放潜能

从连续多年的调查结果看,美国、欧盟和东盟始终是我国外贸企业选择出口最多的三大地区,其中美国和欧盟你追我赶,一直“霸占”前两名,有时美国排在第1位,有时欧盟则摘得桂冠。在本次调查中,欧盟超过美国成为我国企业选择出口最多的地区(见图4)。

美国挑起“贸易战”成为2018年我国外贸出口的一大变数。截至8月23日,美国已对价值约500亿美元的中国商品加征了关税。尽管如此,海关总署最新数据显示, 2018年前7个月,我国与美国进出口贸易额达2.29万亿元人民币,同比增长5.2%,我国对美国贸易顺差1.03万亿元人民币。

随着传统市场贸易壁垒不断加高,我国外贸企业沿着“一带一路”寻找新机会的动力增强。调查显示,选择中东、东欧等市场的企业数量都在增加,其中中东排在东盟之后,名列第4位,显示了企业对该地区的强烈出口意愿。海关总署数据显示,2018年前7个月,我国与“一带一路”沿线国家和地区外贸进出口额达4.57万亿元,同比增长11.3%,增速高出同期我国外贸总体增速2.7个百分点,成为拉动我国对外贸易发展的新动力。

企业对北美和拉美市场预期悲观,对其他市场出口信心基本稳定

在企业出口市场预期的调查中,近3年调查结果对比显示,企业对欧盟、欧洲其他市场、日韩、非洲、东盟和亚洲其他市场均保持谨慎乐观,选择“下降”的比例全部减少;相比2017年,企业对以上这些市场选择“持平”的比例均上升,选择“增长”的比例则出现分化,比较看好欧盟、日韩市场。相比2017年,本次調查企业对北美市场和拉美市场的预期较为悲观,选择“下降”的比例全部提高,选择“持平”的比例均上升,选择“增长”的比例则全部下滑。总体看,“持平”项在所有市场中均占最高比例(见图5)。

2018年出口预期:双“上升”彰显企业乐观心态

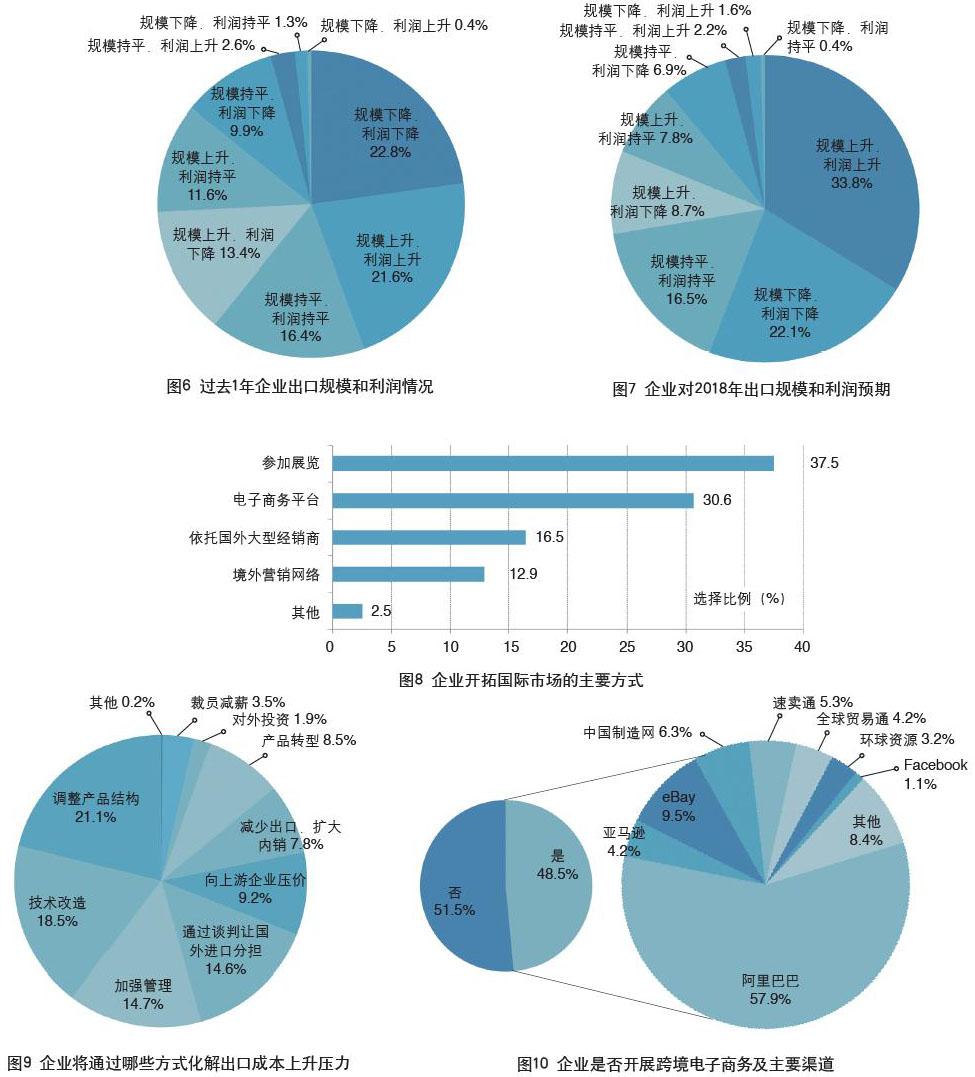

在“过去1年企业出口规模和利润情况”调查项中,从连续3年的调查结果看,2016年出口低谷时,选择“规模下降,利润下降”的企业最多,2017年出口信心恢复之时,选择“规模上升,利润上升”的企业比例最高。而本次调查再现2016年时的情形,选择“规模下降,利润下降”的比例最高,为22.8%,接着是“规模上升,利润上升”和“规模持平,利润持平”(见图6)。由此可见,过去1年,企业出口形势总体上有所恶化,这与全球贸易局势动荡有关。不过,选择“规模上升,利润上升”的比例也不小,说明一些企业转型升级比较顺利,对国际市场的耕耘比较扎实,对贸易风险的规避比较有效。真正实力强的企业,在大风大浪中也能顺利航行。

可喜的是,在对2018年出口预期调查中,企业选择“规模上升,利润上升”的比例最高,为33.8%,与2017年持平(见图7)。可见,虽然当前贸易摩擦、关税壁垒和局部地区动荡等因素令外贸企业十分烦恼,但对未来1年出口形势充满信心的企业也不在少数。

开拓国际市场的主要方式:参展仍然是第一选择,电商占比持续扩大

从连续多年的调查结果看,“参加展览”在外贸企业开拓海外市场主要方式中的地位无人能撼动,本次选择比例为37.5%,相比2017年增加2.5个百分点,连续两年提高。毫不意外,在“互联网+外贸”的新业态之下,“电子商务平台”在调查中的占比再次上升。本次选择“电子商务平台”的企业占30.6%,高于2017年1.2个百分点。另外,“依托国外大型经销商”和“境外营销网络”这两种传统方式的选择比例分别为16.5%和12.9%,选择“其他”的比例则连年下滑至2.5%。这4种主要方式的排序与往年调查结果相同(见图8)。

重视质量和技术,由内而外化解成本压力

从连续多年的调查结果看,企业化解成本压力的方式基本无变化,排在前3位的一直是“调整产品结构”“技术改造”和“加强管理”。本次调查也是一样,这3项占比分别是21.1%、18.5%和14.7%(见图9)。

在国家政策明确支持和市场压力倒逼之下,近些年,企业纷纷从内在出发,主动创新升级,调整产品结构,加大投入提高技术水平,以应对海外市场的不同需求层次及日益激烈的竞争局面。从企业的反馈看,随着我国产品质量的提升及技术不断进步,在国际市场遭遇的阻力反而越来越大。这是因为我国企业从供应链的低端走向中高端,意味着进入了国际市场核心竞争区域。冲击既有竞争格局,与欧洲、美国、日本等传统市场把控者展开竞争,势必招致它们的抵触。但长期看,这只会让我国企业更加重视质量和技术,并调整内部管理方式,与国际市场接轨。

与2017年相比,本次“通过谈判让海外买家分担”和“向上游企业压价”仍旧分别排在第4位和第5位;“产业转型”占比为8.5%,比上年提高1.6个百分点,位次前移1位,可见企业转型升级行动力进一步增强;减少出口、扩大内销占比为7.8%,排在第7位。另外,裁员减薪选择比例为3.5%,仅比2017年提高到了0.1个百分点;对外投资选择比例则从上年的4.9%下降到了1.9%。

外贸新业态茁壮成长,跨境电商迅速成外贸出口新载体

作为外贸新业态,当前跨境电商仍处于高速发展期。在我国巨量的出口额中,虽然跨境电商目前还只占很小的份额,但它是蓬勃扩张的新兴产业,或许也是未来我国外贸出口的一张名牌。这从国家相关支持政策中可见一斑:目前我国设立了13个跨境电商综合试验区,另外22个试验区也已于2018年7月获得批复。

近几年,传统外贸企业经受的冲击除了来自国际市场动荡、制造智能化等方面,还来自跨境电商平台这种新的渠道。传统与创新的融合毕竟需要一个过程,值得庆幸的是,企业普遍已经接受了这种新业态的存在,一些企业甚至已经开始利用第三方平台或自建平台实现出口。

本次调查显示,企业已开展跨境电商的选择比例为48.5%,这是自2016年该项被加入至调查以来连续第3年提高,2016年和2017年选择比例分别是37.3%、44.3%。在第三方跨境电商平台中,外贸企业选择阿里巴巴的比例最高,为57.9%;接着是eBay、中国制造网、速卖通、亚马逊、全球贸易通、环球资源和Facebook,选择比例分别是9.5%、6.3%、5.3%、4.2%、4.2%、3.2%、1.1%;选择“其他”的比例为8.4%(见图10)。

打造自有品牌势不可挡,增加参与供应链中高端竞争的筹码

越往供应链高端走,越会发现品牌的至关重要性。以前,得益于人口红利和发达的加工贸易,“中国制造”即使在供应链低端也仍很有活力和竞争力。但现在,人口红利消失殆尽,多年的外贸发展和积累告诉我们,不能一直停留在严重依靠加工贸易的时代里了。不仅如此,多年来,外贸企业对海外市场环境和规则愈发熟悉,积累的经验也越来越多,国际竞争自然而然进入一个更高的层次。这时候,自主品牌在竞争中的价值就体现出来。

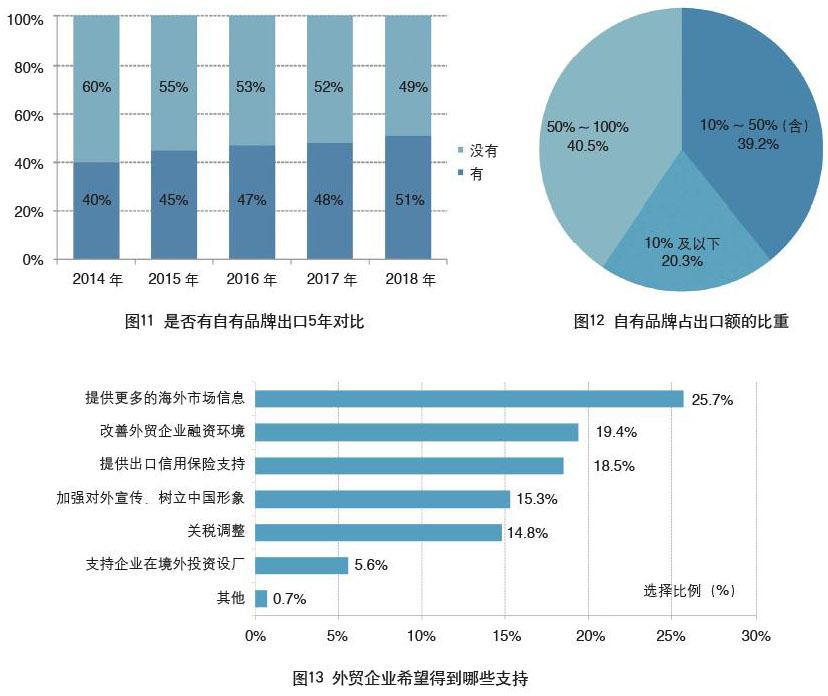

从2014~2018年连续5年的调查结果看,选择拥有自主品牌的企业占比一直在提高,分别是40%、45%、47% 、48%和51%(見图11)。本次调查结果意味着拥有自主品牌的企业已占据半壁江山,预计这一趋势还会继续扩大。

在“自有品牌占出口额的比重”调查项中,选择自有品牌占出口额比重超过50%的企业最多,达到40.5%;选择自有品牌占出口额比重在10%~50%(含)之间的企业比例为39.2%;自有品牌占出口额比重少于10%的企业仅占20.3%(见图12)。

防范出口风险,企业急需更多海外市场信息

本次调查显示,除“加强对外宣传,树立中国形象”超过“关税调整”前移到第4位,其余项排序与2017年相同。外贸企业最希望得到的支持仍然是提供更多的海外市场信息,接着是改善外贸企业融资环境、提供出口信用保险,占比分别是25.7%、19.4%和18.5%(见图13)。在海外市场风险加大的当下,企业迫切需要获取一手的市场变化资料,同时辅以有效的风险规避手段。

似乎从2008年全球金融危机开始,我国外贸就进入了多事之秋。过去10年,外贸经历了进口和出口“双降”的阵痛,经历了缓慢爬坡的艰难时期,经历了贸易摩擦轮番上演的严冬,经历了国际市场需求减弱的低潮,经历了寻找竞争新优势的混乱期,经历了新技术和商业新业态的冲击,当然,也遇到了像“一带一路”这样的难得机遇期。

就如人一样,经历是财富,都是对心灵的加固。穿越岁月的狼烟,我们终究会焕然一新、所向披靡。10年沉浮,外贸内生动力更强劲,新的竞争优势初露锋芒,而外贸人,也正以更加坚定的心拥抱贸易全新阶段的到来!

(执笔:李前)

猜你喜欢

金桥(2022年1期)2022-02-12

小学生学习指导(高年级)(2021年3期)2021-04-06

中国外汇(2019年6期)2019-07-13

小哥白尼(军事科学)(2019年2期)2019-04-17

中外玩具制造(2017年11期)2017-11-09

红土地(2016年7期)2016-02-27

重庆与世界(2015年4期)2015-09-09

中外玩具制造(2015年11期)2015-07-18

中国卫生(2014年7期)2014-11-10

世界制造技术与装备市场(2010年3期)2010-04-14