基于企业生命周期的超额现金持有对非效率投资的影响

2018-09-14 03:16哈尔滨商业大学黑龙江哈尔滨150024

商业会计 2018年7期

□(哈尔滨商业大学 黑龙江哈尔滨150024)

一、引言

在企业的经营活动、投资活动和融资活动中,现金的作用不容忽视。现金是企业流动性最强的资产,同时,现金不仅具有稀缺性的特点,而且极易被代理人随意使用,这使现金的持有水平一直受到学术界的关注。20世纪90年代,学术界关注到西方企业现金持有水平普遍较高,并开始现金持有的研究,取得了相应的成果。现如今,超额现金持有现象在上市公司中日渐普遍。在企业管理层与投资者对企业投资行为给予越来越多关注的同时,作为企业内部融资手段的现金持有量的影响作用日益受到关注。通过对上市公司投资效率的研究,不仅可以了解上市公司超额现金持有行为,还可以了解公司管理层对外投资的状况,提高企业的投资效率和效果,对我国资本市场及上市公司的发展具有十分重要的意义。因此,企业超额现金持有对非效率投资的影响是现金持有研究中值得深入探讨的问题。

二、国内外研究现状及假设

(一)关于超额现金持有对非效率投资影响的研究

企业在经营过程中已有项目的收益以及对新项目的投入行为使得资金的投入与产出处于良性循环的状态,企业也因此能够保持可持续发展。超额现金持有和非效率投资之间的关系,是研究企业融资行为对投资决策影响的一个重要方面。企业过低的现金持有量可能会导致企业丧失收益良好的投资机会,或使企业陷入财务困境,更甚者会因现金流的中断使企业面临破产的风险。根据权衡理论,持有现金会产生机会成本,企业持有现金存在一个最佳持有量,内部现金持有量过多时,持有现金的机会成本越大,代理问题异常突出,也越有可能诱使企业管理层产生自利行为。正常的经营分配情况下,企业内部资金过剩,管理者应该利用超额持有的现金,返还投资者,清偿债务,或分配股利。但根据委托代理理论,在企业不因破产或被收购引起债权人干预、保持稳定发展的情况下,管理层会尽可能控制并利用超额持有的现金实现私利,从而导致非效率投资。Stulz(1990)研究指出,企业过多地持有现金会出现过度投资的情况。Malmendier and Tate(2005)认为,企业留有过多的超额现金时,会导致企业管理层盲目自信,无法控制自身的投资规模,往往会超出最优的投资比例,从而导致过度投资的后果。张凤(2009)实证研究认为,公司现金持有过量会造成投资效率低下的后果。杨兴全、张照南、吴昊曼(2010)研究证实了企业的过度投资行为会随着超额现金持有的增多而增加,有损企业价值提升。顾乃康、万小勇、陈辉(2011)证实了现金持有量增加,投资支出水平会提高。王满、权烨、高婷(2017)的研究指出,超额现金持有能够限制企业的投资不足,增加企业投资过度的行为。

根据以上分析,文章提出假设1:

H1:超额现金持有与非效率投资之间呈正相关关系,即超额现金持有会导致企业的非效率投资。

(二)基于企业生命周期理论的超额现金持有对非效率投资的影响研究

Mason Haire提出企业生命周期的概念之后,学术界逐渐形成生命周期理论体系,与自然生命体相类似,企业的发展同样要经历出生、成长、成熟和衰亡。围绕企业生命周期,学者们的研究角度不同,计量生命周期的模型也不统一,近年来企业生命周期在财务管理领域研究中也得到了更多的运用和体现。公司周期性的发展特点使得企业在不同生命周期阶段的投资机会、成长空间、组织结构等存在显著不同,所有者与经营者间的委托代理问题以及公司面临的融资约束的严重程度存在差异,因此公司超额现金持有的后果应该也会不同。周晓苏、陈沉、杜萌(2015)指出,会计稳健性能够显著降低企业总的非效率投资和投资过度,但生命周期不同时其影响程度也不一样。侯巧铭、宋力、蒋亚朋(2017)选用Dickinson现金流划分的方法,认为企业不同生命周期管理者代理行为和过度自信对企业非效率投资的影响程度不同。为此,在考察超额现金持有水平对非效率投资影响的基础上,文章进一步考察了生命周期不同阶段超额现金持有水平对非效率投资影响的差异性,从而将超额现金持有和非效率投资的研究进一步深化。

成长期的企业,品牌价值和企业的良性发展是管理层追求的目标,它们注重自身价值,提升自身的市场影响力。处于成长期的企业,快速地投入并逐渐扩大市场占有率,但竞争优势并未完全体现,为了争取更大的市场,扩大企业规模,资金的投入必不可少;但同时由于成长期的企业初入市场,内外部的信息不对称程度较高,筹资渠道受限,为了保持企业的投资能力,管理层会选择持有更多的现金,这便有了超额持有现金的动机和需求。保持较高的现金持有水平,可以保证企业牢牢把握投资机会,不会因筹资困难而丧失利益,避免投资不足的现象发生,提高企业的效率投资。相反,企业处于成熟期时,市场地位显著提升,信息不对称程度逐渐降低,融资约束较低,发展速度趋于稳定,盈利水平保持在一定的水平上;但随着企业进入成熟期,内部结构更加完善,职业经理人被引入管理,所有者与经理人之间的代理问题加重。为了实现自身利益的最大化,管理层往往倾向于持有大量资金,用于在职消费或进行非效率投资。由此推断,超额现金持有可能会造成成熟期企业的过度投资行为,降低效率投资。

根据上文分析,提出以下假设:

H2a:在企业的成长期阶段,超额现金持有与非效率投资负相关,超额现金持有会提高企业的效率投资。

H2b:在企业成熟期,超额现金持有与非效率投资正相关,超额现金持有会降低企业的效率投资。

三、研究设计

(一)数据来源与样本选择

文章选取了2012—2016年沪深A股上市公司的数据为研究样本,通过追加2011年的数据,对非效率投资指标进行测量。筛选数据规则为:(1)剔除 *ST、ST、PT 的上市公司;(2)剔除金融行业类公司;(3)剔除财务数据缺失的公司。最终样本为522家公司的2 610个观测值,文章数据来源于CSMAR数据库、Wind数据库,为了消除极端值对回归分析的影响,文章对所有变量首尾1%的极值进行了winsorize2处理。文章主要使用的软件为Stata 12。

(二)变量定义与模型设计

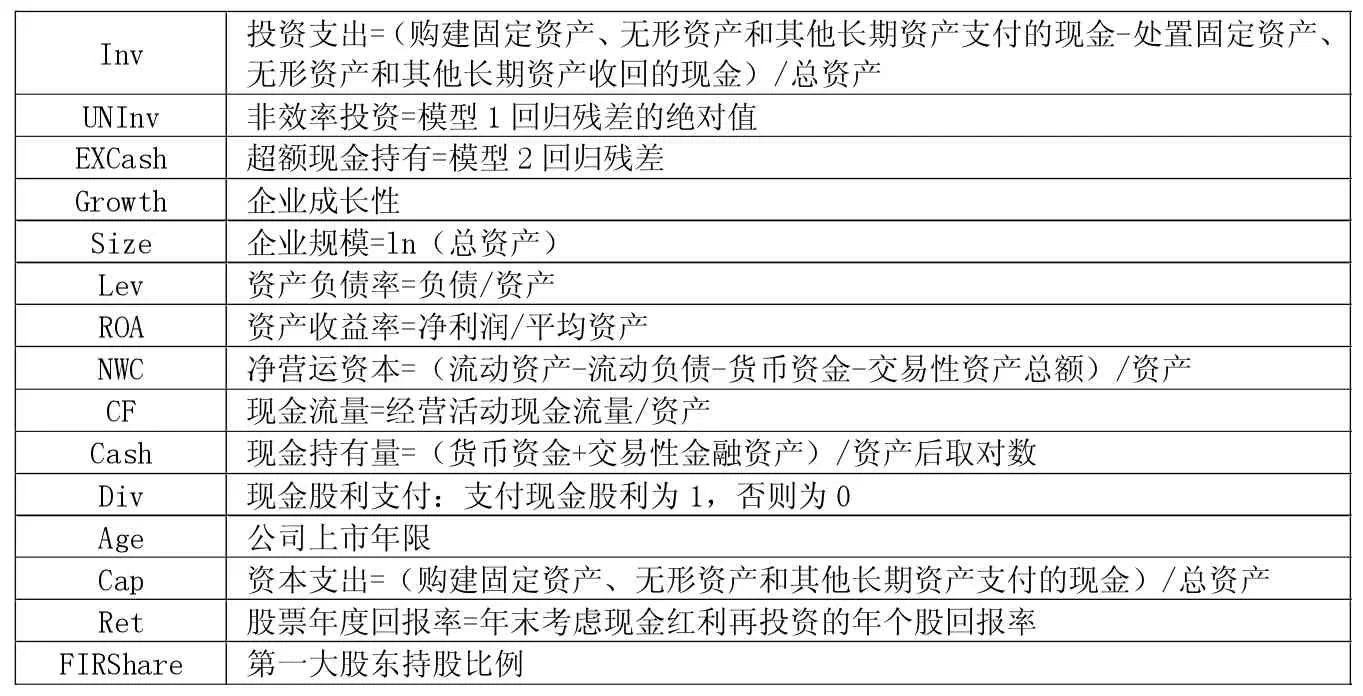

1.变量定义。文章模型中涉及的各个变量的具体定义和计算方法如表1所示。

2.模型设计。

(1)关于企业生命周期的计量。文章借鉴了Dickinson的现金流组合法,并依据企业的经营活动现金流量、投资活动现金流量、筹资活动现金流量在不同生命周期阶段显现的特点,同时进行了一定的修正,综合判断企业所处生命周期的方法划分生命周期。

由于我国的上市公司一般为成长期或已经处于成熟阶段的企业,因此将样本中初创期和成长期并为成长期,其他部分划分为成熟期,将企业的生命周期分为成长期、成熟期两个阶段进行研究(见表2)。

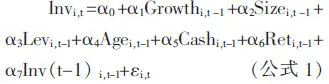

(2)非效率投资的计量方法。与Richardson、杨兴全等研究非效率投资时所采用的方法相同,根据研究需要,预期投资模型为:

模型的拟合值代表公司的预期投资水平,效率投资用残差绝对值|Invi,t|代替,表示公司投资偏离预期的程度。

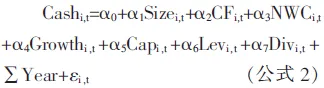

(3)借鉴 Opler等的方法,超额现金持有测量如公式2所示,回归估计结果代表预期现金持有量。

超额现金持有量(EXCash)=实际现金持有量-预期现金持有量

(4)企业超额现金持有对非效率投资的影响模型如公式3所示,以上述模型确定的非效率投资作为因变量,超额现金持有量作为自变量,选取企业规模(Size)、总资产收益率(ROA)、资产负债率(Lev)、第一大股东持股比例(FIRShare)作为控制变量,以控制其他影响因素,同时为控制年度影响加入虚拟变量(Year)。

表1 变量定义

表2 企业生命周期的划分

四、实证结果和分析

(一)描述性统计

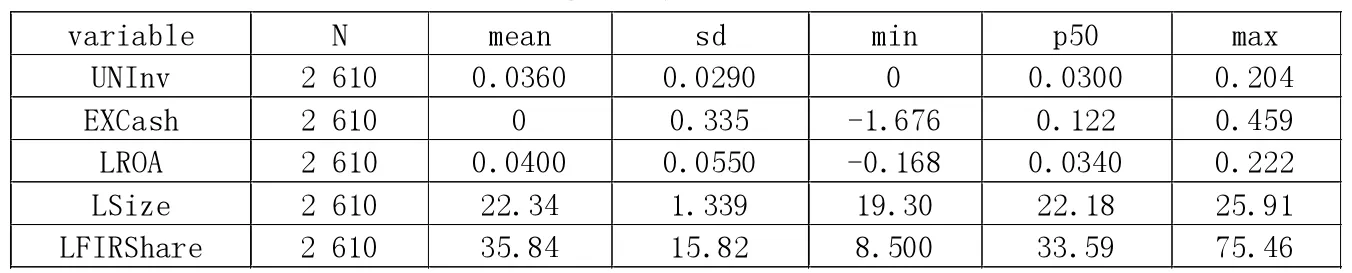

表3 描述性统计分析

根据表3的描述性统计结果,该样本中的各个变量指标的统计结果值较为合理,异常值较少,继续进行后续分析。

(二)回归分析

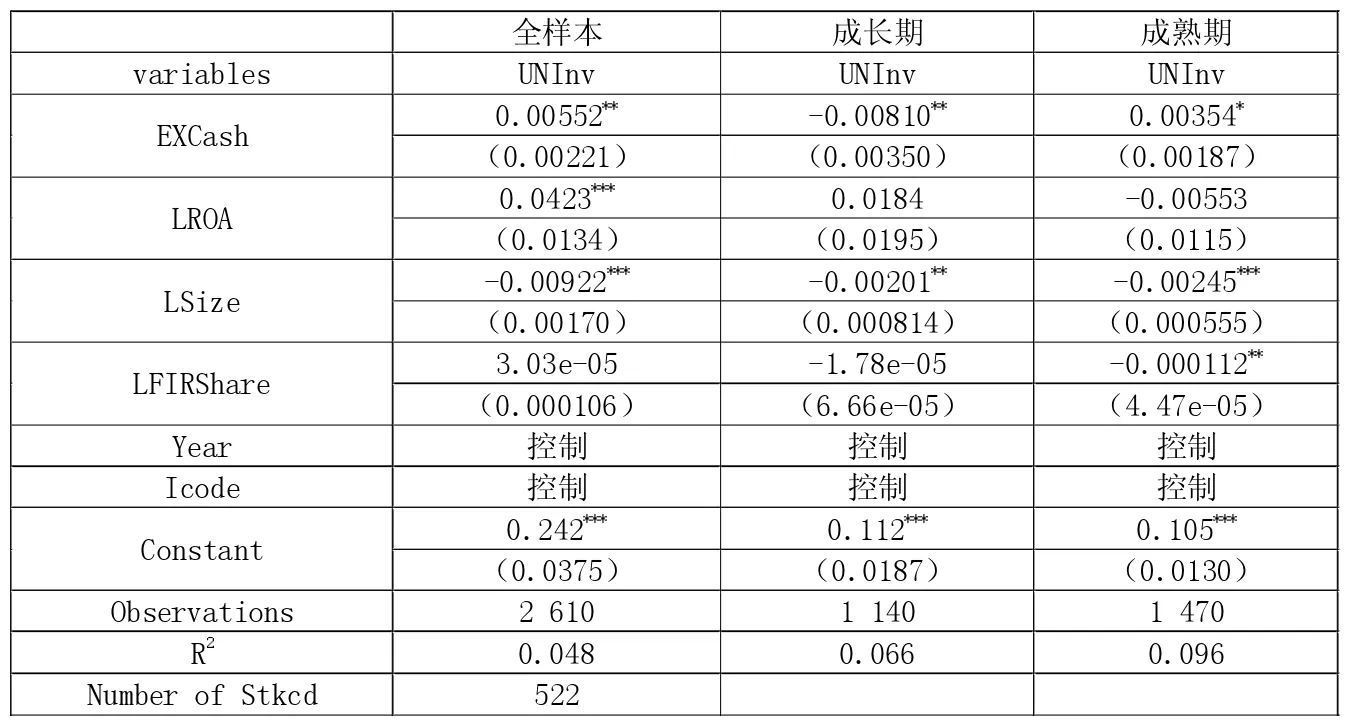

表4 回归分析

如表4所示,在全样本的回归下,超额现金持有(EXCash)的系数为正且在1%的水平上高度显著,这充分说明超额现金持有水平越高,非效率投资越大,超额现金持有水平与非效率投资之间是显著的正相关关系,这验证了文章的假设1。在考虑上市公司处于不同生命周期的因素时,发现处于成长期企业的超额现金持有与非效率投资在5%水平上显著负相关,企业成熟期的超额现金持有与非效率投资在10%水平上显著正相关,这验证了文章的H2a和H2b。

从实证结果看,在企业的整个生命周期内,企业规模(Size)与企业非效率投资的程度呈负相关,这表明企业的发展规模越大,进行的投资决策越有效,产生非效率投资的可能性越低,投资效果更有效;ROA和第一大股东持股比例在生命周期的不同阶段,对效率投资的影响不尽相同。

五、研究结论

文章以沪深两市A股2012—2016年的财务数据作为实证研究样本,考察超额现金持有对非效率投资的影响,分别从整体和企业生命周期两个层面建立模型,实证结果表明,超额现金持有会降低企业的效率投资,超额现金持有与非效率投资之间为正相关关系;当考虑企业不同生命周期时发现,处在成熟期的企业超额现金持有与非效率投资正相关,即企业持有超额现金会降低效率投资;在企业发展的成长期,超额现金持有与非效率投资负相关,也就是说企业管理层持有超额现金能够提高投资的效率。研究结论丰富了关于现金持有量对效率投资影响的研究。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

房地产导刊(2022年5期)2022-06-01

现代仪器与医疗(2021年5期)2021-12-02

特别文摘(2018年12期)2018-12-27

爱你(2018年19期)2018-11-14

视野(2018年16期)2018-08-23

商业会计(2016年19期)2017-02-23

商(2016年29期)2016-10-29

会计之友(2014年13期)2014-05-28

科学启蒙(2011年9期)2011-09-22