清产核资中应付工资的清查与核实

2018-09-13 11:37成洪峰

农村财务会计 2018年9期

□ 成洪峰

《村合作经济组织会计制度》规定:收入和支出的核算原则上采用权责发生制。但在实际工作中,许多会计人员工资发了才记账,不发不记,月底结账时并不计提应付工资,实际上采用的是收付实现制,这就给清产核资中应付工资的清查与核实带来了困难,试举例如下。

某县张庄村2017年由于财政紧张,村干部第四季度工资(10、11、12月份)拖欠到2018年元月发放(前3季度各月正常),元月工资拖欠到2月份发放,3月份进行清查时发现2月份工资尚未发放(2月份也未计提应付工资),假设该村每月工资为1万元,则3月份清查时点清查到的应付工资为1万元(2月份工资),张庄村由于工资发了才记,不发不记,月底并不计提应付工资(采用收付实现制),所以2017年12月31日这天的应付工资账面数为0,这时如果不进行账目调整,直接根据3月份清查时点数(应付工资)倒轧2017年12月31日核实数(应付工资)是无法进行倒轧的,必须将张庄村的会计核算方法由收付实现制调整为权责发生制,方可进行应付工资的清查与倒轧,账目调整方法如下:

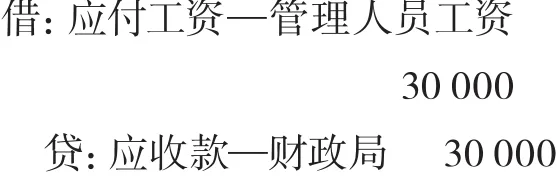

1. 按权责发生制对张庄村2017年12月31日的应付工资进行计提,并编制记账凭证进行补充登记,会计分录如下:

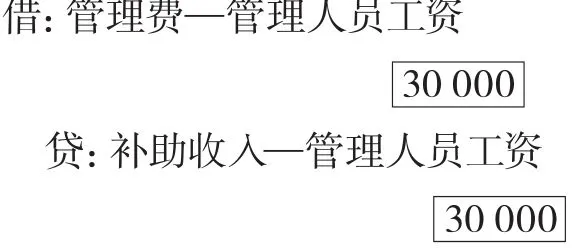

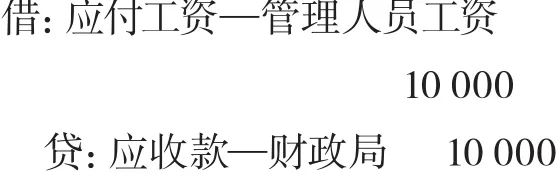

2. 用红字更正法(这里红字用表示)对原2018年元月份发放管理人员2017年拖欠工资时(工资直接打入管理人员工资卡上)的会计分录进行冲销:

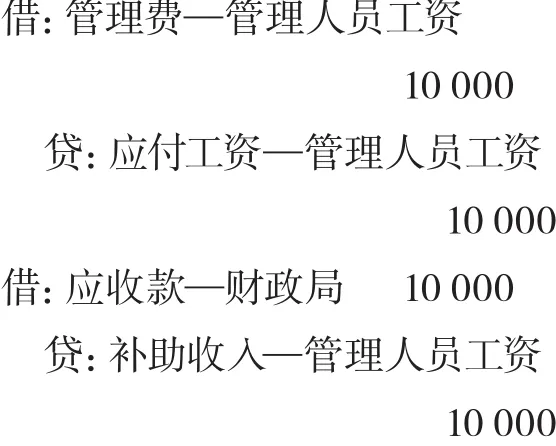

同时编制凭证,对原2018年元月份发放管理人员2017年拖欠工资时(工资直接打入管理人员工资卡上)的会计分录进行补充更正登记:

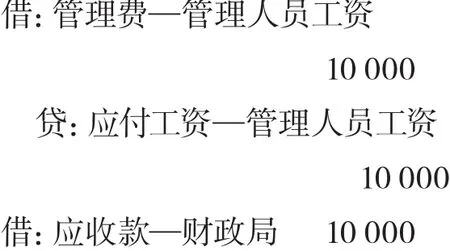

3. 2018年元月底对管理人员应付工资进行计提,补充会计分录如下:

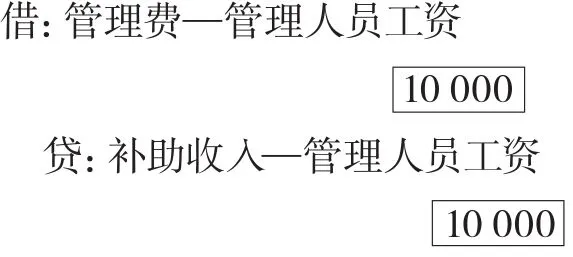

4. 用红字更正法对原2018年2月份发放管理人员2018年元月拖欠工资时(工资直接打入管理人员工资卡上)的会计分录进行冲销:

同时对原2018年2月份发放管理人员2018年元月拖欠工资时(工资直接打入管理人员工资卡上)的会计分录进行补充更正登记:

5. 2018年2月底对管理人员应付工资进行计提,会计分录如下:

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

农村财务会计(2021年12期)2021-12-30

疯狂英语·爱英语(2021年4期)2021-08-16

派出所工作(2021年3期)2021-04-25

意林(绘英语)(2018年2期)2018-11-29

当代陕西(2018年12期)2018-08-04

中国管理信息化(2015年16期)2015-11-02

妇女生活(2015年9期)2015-09-14

妇女生活(2015年5期)2015-09-10