经济政策不确定性对系统性风险的影响机制研究

2018-09-12 05:18:26副教授

财会月刊 2018年18期

孙 琪(副教授)

一、引言

自2008年全球金融危机爆发以来,全球经济金融形势越来越复杂,不确定性事件和风险事件也越来越多,如欧洲主权债务危机、英国脱欧、特朗普当选、贸易保护主义倾向抬头、发达经济体货币政策外溢等。这些因素不仅增加了金融市场的不确定性,而且对各国政府和监管部门应对风险提出了更高的要求。

为了应对市场不确定性冲击,近年来我国政府部门也制定实施了一系列经济金融政策,伴随而来的是我国经济政策不确定性逐渐走高。笔者结合相关资料分析了2007~2017年我国经济政策不确定性指数的变化趋势,发现我国经济政策不确定性指数走势可以分为三个阶段:第一个阶段位于2007~2012年间,该阶段我国经济政策不确定性指数均低于300。第二个阶段位于2013~2016年间,该阶段我国经济政策不确定性指数多次突破300,虽然在2014年走低,但是较第一阶段来看,第二阶段我国经济政策不确定性指数波动性增加。第三个阶段位于2016年以后,该阶段我国经济政策不确定性指数长期突破400,甚至在2017年1月达到695的峰值。可见,我国经济政策不确定性逐年增加,经济政策不确定逐渐常态化。

2017年第五次全国金融会议指出,金融工作要坚持稳中求进工作总基调,紧紧围绕服务实体经济、防控金融风险、深化金融改革三项任务。可见,防范化解系统性金融风险、维持金融系统稳定,仍然是当前我国金融工作的主要任务。因此,制定和实施相关经济金融政策的初衷是防控宏观和微观层面的风险。但是,由于金融形势复杂多变,我国金融方面的经济政策也会随之做出调整,经济政策不确定性显著增加。在经济政策不确定性增加的背景下,“经济政策不确定性是否会影响金融稳定”已成为一个热门话题[1]。

基于此,本文利用2007~2017年我国经济政策不确定性指数和经济金融相关数据,实证分析了经济政策不确定性对系统性风险的影响机制。本文研究贡献主要包括以下两个方面:第一,文章首次从理论和实证两个方面分析了经济政策不确定性对我国系统性风险的影响机制,发现经济政策不确定性会通过增加市场波动和降低金融市场融资流动性两条渠道显著增加系统性风险。第二,结合经济政策不确定性对我国系统性风险的影响机制,文章对于防范系统性金融风险提出了政策建议。

二、理论分析与研究假设

1.经济政策不确定性与系统性风险。本文将分别运用理论分析和实证分析两种方法来阐述经济政策不确定性对系统性风险的影响。从现有分析经济政策不确定性对系统性风险影响的理论框架来看,可以分为基于金融机构网络模型和基于金融中介模型两种分析框架。第一,基于金融机构网络模型的分析主要是基于金融机构之间的网络结构分析金融机构之间的风险传染。Roukny et al.[2]利用金融机构网络模型分析了经济政策不确定性对系统性金融风险的影响机制,理论分析结果显示,随着经济政策不确定性的增加,金融系统的脆弱性显著降低,金融机构的违约率增加,在均衡时系统性风险也会显著增加。第二,基于金融中介模型的分析框架主要是考虑金融中介链接市场参与者与投机者之间交易而构建的一般均衡模型。Brunnermeier、Pedersen[3]主要是基于金融中介模型分析框架分析了融资流动性和市场流动性之间的螺旋式增长结构。朱睿博[4]是在金融中介模型理论框架下,分析发现经济政策不确定性因素的增加会显著加剧金融市场波动,从而增加系统性金融风险。因此,无论是基于金融机构网络模型,还是基于金融中介模型,理论分析结果均显示经济政策不确定性会显著加剧系统性风险。

同样有一些学者的实证分析结果支持经济政策不确定性会显著加剧系统性风险的研究结论。例如,Bernal et al.[5]对欧洲国家经济政策不确定性对金融机构风险溢出效应展开了分析,实证结果显示经济政策不确定性会显著加剧金融机构风险溢出效应,进而增加系统性金融风险。Bernal et al.[5]还指出,经济政策不确定性对金融机构风险溢出效应在不同的国家和地区表现出了异质性,在欧洲国家的样本中,经济政策不确定性对德国金融机构风险溢出效应最强。Uribe et al.[6]在分析经济政策不确定性等不确定性因素对系统性风险的影响时指出,随着不确定性因素的增加,银行业系统性风险会显著增加。黄宁和郭平[7]、田磊和林建浩[8]探讨了经济政策不确定性对宏观经济的影响,结果均显示经济政策不确定性将会显著降低宏观经济稳定性,增加引发系统性风险的可能性。

从理论和实证分析结果来看,经济政策不确定性将会显著增加系统性风险,对金融系统稳定性带来负面冲击。但是,截至目前,国内仍然没有文献直接分析经济政策不确定性对我国系统性金融风险的影响。为了进一步探讨经济政策不确定性对我国系统性金融风险的影响机制,分析上述理论和实证分析结论在我国的适用性,笔者就我国经济政策不确定性对系统性风险的影响提出如下假设:

假设1:随着经济政策不确定性增加,系统性风险将会显著增加。

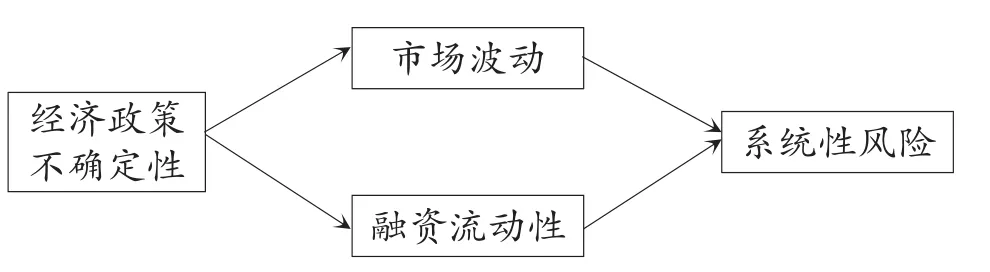

2.经济政策不确定性对系统性风险的影响渠道分析。经济政策不确定性对系统性风险的影响渠道主要包括两条:一条是经济政策不确定性通过加剧市场波动,引起金融市场动荡,进而加剧系统性金融风险;另一条是经济政策不确定性降低了金融市场的资金供给,引起金融市场融资流动性降低,加剧系统性金融风险。综合来看,经济政策不确定性对系统性风险的影响渠道如图所示。

经济政策不确定性对系统性风险的影响渠道

第一,市场波动渠道。市场波动渠道主要是指随着经济政策不确定性的增加,金融市场波动将随之增加,进而会显著加剧系统性金融风险。具体来看,该传导机制可以划分为两个阶段:第一个阶段是随着经济政策不确定性增加,金融市场波动将会显著增加[9]。第二个阶段是随着市场波动的加剧,系统性金融风险将会显著增加[4]。

已有较多文献利用欧美等成熟市场数据对市场波动渠道进行了检验。例如,Arouri et al.[10]结合美国市场数据分析了经济政策不确定性对股票市场的影响,结果显示经济政策不确定性会显著加剧股票市场波动,引起股票市场系统性风险增加。Kaminska、Roberts-Sklar[11]基于美国和欧洲成熟市场样本研究货币政策不确定性对股票等金融市场波动的影响时发现,随着货币政策不确定性的增加,股票等金融市场波动也会显著加剧,进而加剧金融业系统性风险。Kurov、Stan[12]在分析金融市场对经济政策不确定性的反应时指出,经济政策不确定性增加了金融市场波动,对金融市场稳定性具有负面冲击。Amengual、Xiu[13]进一步指出,经济政策不确定性带来的市场波动具有突发性冲击,会在短时间内显著加剧金融市场波动,并形成系统性风险事件,影响金融系统稳定性。Perez-Liston et al.[14]基于伊斯兰国家证券市场数据分析经济政策不确定性对证券市场系统性风险的影响时指出,经济政策不确定性会通过影响投资者情绪加剧金融市场波动,进而导致系统性风险的增加。可见,经济政策不确定性对系统性风险的传导机制可能包含市场波动渠道。

当市场波动渠道成立时,经济政策不确定性将会通过引起金融市场波动增加系统性金融风险。对此,笔者就我国经济政策不确定性对系统性金融风险的影响机制提出第一条传导渠道(假设):

假设2:经济政策不确定性会通过市场波动渠道对系统性风险产生影响。

第二,融资流动性渠道。融资流动性渠道主要是指通过经济政策不确定性影响金融市场信贷的供求,进而导致融资流动性发生变化,最后作用于系统性金融风险。在融资流动性渠道下传导机制同样可以拆分成两个阶段:第一个阶段是随着经济政策不确定性的增加,金融市场上融资流动性将会显著降低[15]。第二个阶段是随着金融市场流动性的降低将会显著增加系统性风险[3][16]。

当前,已有大量文献对融资流动性渠道展开了检验。Kee et al.[17]认为,经济政策不确定性不仅会显著加剧市场波动,而且会引发金融市场流动性不足,甚至是流动性危机,影响金融系统稳定性。Lee et al.[18]的研究结果表明,经济政策不确定性的增加会对信贷市场产生显著影响(不仅会显著增加金融机构的资金需求,而且会显著减少金融机构的资金供给),金融市场融资流动性会显著降低。而Brunnermeier、Pedersen[3]指出,融资流动性与系统性风险之间存在相互促进的作用机制。Bordo et al.[19]分析了经济政策不确定性对信贷市场的影响,结果显示,经济政策不确定性会显著提高信贷价格,同时显著减少信贷成交量,引发信贷市场流动性紧缩,从而增加系统性风险。可见,融资流动性可能是经济政策不确定性向系统性风险传导的重要渠道。

由此可见,当融资流动性渠道成立时,经济政策不确定性将会通过降低金融市场融资流动性来增加系统性金融风险。据此,笔者就我国经济政策不确定性对系统性金融风险的影响机制提出第二条传导渠道(假设):

假设3:经济政策不确定性会通过融资流动性渠道对系统性风险产生影响。

三、变量、数据与模型

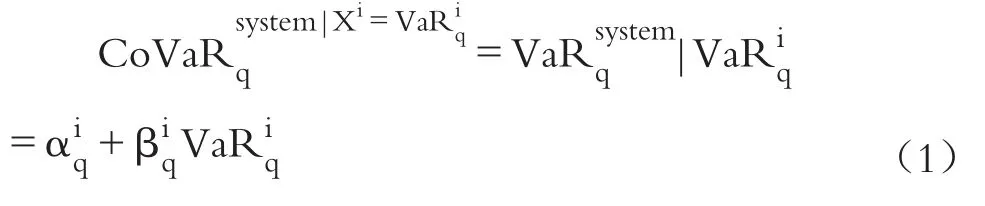

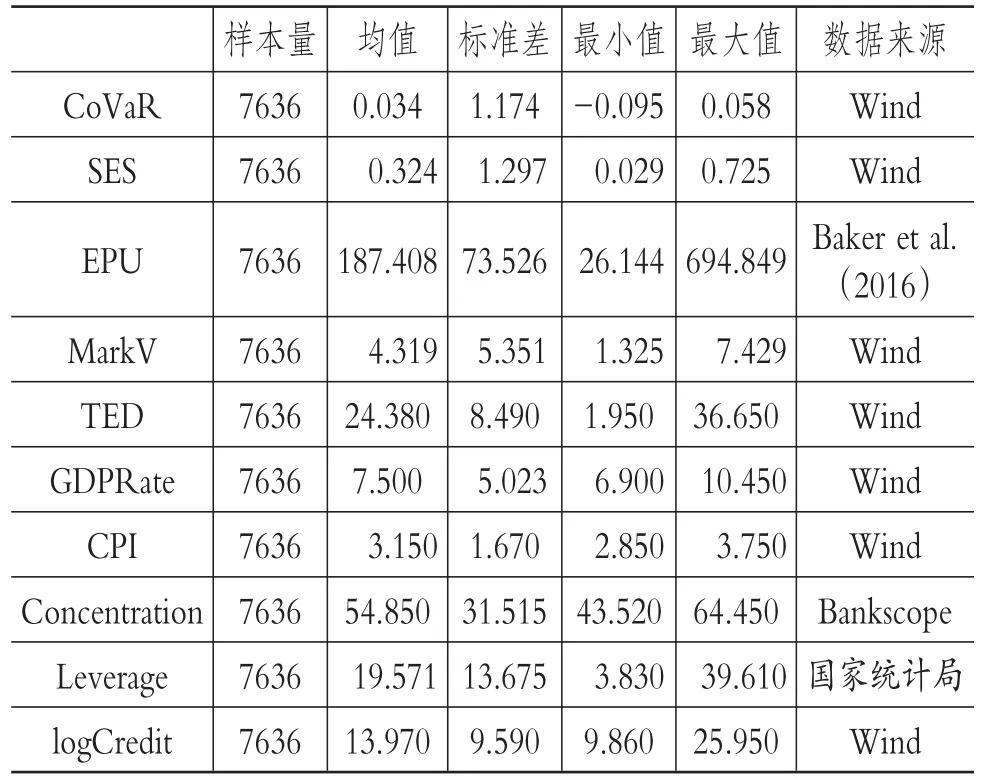

1.变量说明和数据来源。本文的因变量为系统性风险。由于系统性风险度量方式较多,为了保证系统性风险评估的准确性,本文选取了两种方式来对系统性风险进行度量。首先选用了微观层面金融机构之间的风险溢出来表示系统性风险,该方法主要使用条件在险价值(CoVaR)来度量风险[20],该指标的核心思想是度量在单一金融机构出现尾部事件条件下金融系统的预期在险价值,即单一机构的尾部事件引起金融系统出现预期尾部损失值越大,则该机构的系统性风险越大。具体计算公式如下所示:

本文实证分析中分位点q取值为5%。

除此以外,笔者还选用了系统性预期损失值(SES)[21],其核心思想是测度单一金融机构在系统性危机条件下的预期资本损失值,指标值越大表示金融机构对系统性危机的贡献值越高,即该机构的系统性金融风险越大。

本文的自变量包括经济政策不确定性、市场波动和融资流动性。在经济政策不确定性变量的计算方面,本文主要采用Baker et al.[22]基于新闻测算法计算并公布的经济政策不确定性指数。首先统计《南华早报》(South China Morning Post)中每个月关于经济政策不确定性的报道数量,再除以每个月报道总数量,在此基础上,以1995年1月为基准对经济政策不确定性数值进行标准化处理,最后得到每一个月经济政策不确定性指数(EPU)。该指数在国内学者的研究中已经得到了广泛应用[23][24]。

市场波动刻画了金融市场波动性,随着经济政策不确定性的增加,市场波动通常也会显著增加。考虑到我国金融市场现状,笔者采用政策敏感度较高的股票市场波动性来度量。具体来说,采用沪深300指数日收盘价的对数收益率的月度标准差来度量市场波动(MarkV),数据来源于Wind数据库。

在融资流动性的度量上,本文主要参照Boudt et al.[25]度量融资流动性采用的指标,该指标主要利用同业拆借利率与国债收益率的价差(TED)来表示,测度期限为三个月。该指标刻画了金融市场上的融资难度,为融资流动性的负向指标。TED数值越高,表示同业拆借利率高于国债收益率的溢价越高,金融机构在市场上获得融资的难度越大,代表融资流动性越低;TED数值越低,表示同业拆借利率高于国债收益率的溢价越低,金融机构在市场上获得融资的难度越低,代表融资流动性越高。

在控制变量上,文章选取了宏观经济因素、银行业集中度和金融部门杠杆率,以及社会融资规模的自然对数(logCredit)。原因如下:第一,宏观经济形势同样是影响系统性风险的重要因素,随着宏观经济形势的走低,系统性风险也在增加。在宏观经济因素方面,笔者选取了经济增长率(GDPRate)和通货膨胀率(CPI)两个指标,数据来源于Wind数据库。第二,系统性风险存在的问题在于太大而不能倒或者太系统而不能倒,其实质是反映了金融系统的集中度,而银行业是我国金融业的主要组成部门,为此,笔者引入了银行业集中度(Concentration)来控制金融系统集中度对系统性风险的影响。银行业集中度的数据来源于Bankscope数据库。第三,杠杆率是影响系统性风险的重要因素,随着杠杆率的增加,系统性风险也会显著增加。在我国系统性防控手段中,去杠杆是其中重要的一条。为此,笔者引入金融部门杠杆率(Leverage)作为控制变量,采用金融部门的总资产(Total Assets)与权益(Equtiy)的比值计量,数据来源于国家统计局。主要变量的描述性统计见表1。

表1 描述性统计

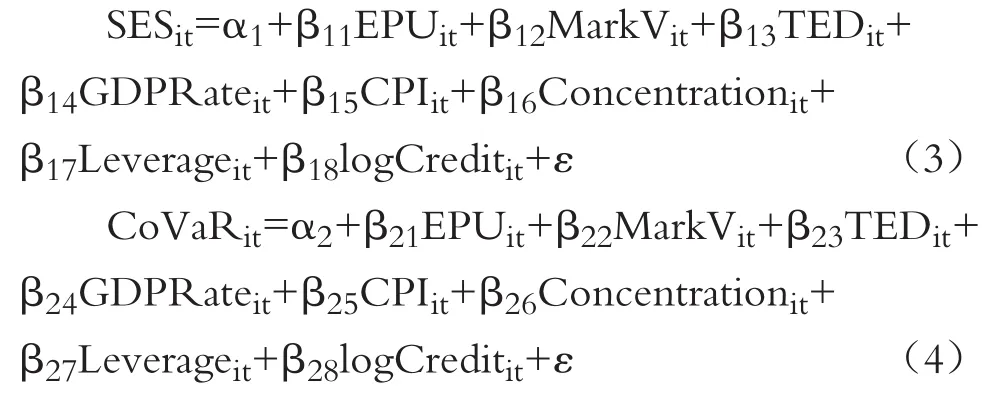

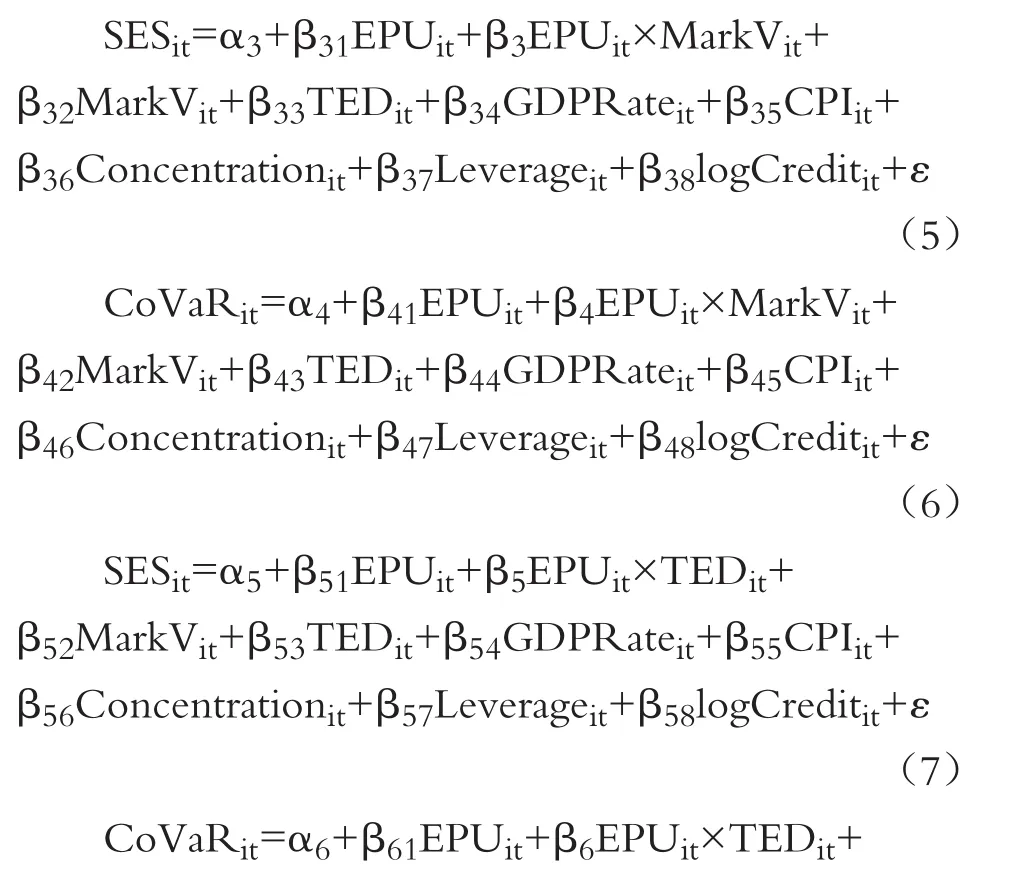

2.模型构建。为了分析经济政策不确定性对我国银行业系统性风险的影响机制,参照Cerutti et al.[26]的研究,笔者构建的基准实证模型如下:

其中:模型(3)反映了经济政策不确定性对SES度量的系统性风险的影响。当β11大于0且显著时,表明随着经济政策不确定性的增加,系统性预期损失值度量的系统性风险会显著增加;当β11小于0且显著时,表明随着经济政策不确定性的增加,基于SES度量的系统性风险会显著降低;当β11不显著或者β11为0时,表明随着经济政策不确定性的增加,基于SES度量的系统性风险没有显著变化。模型(4)反映了经济政策不确定性对基于CoVaR度量的系统性风险的影响。当β21大于0且显著时,表明随着经济政策不确定性的增加,基于CoVaR度量的系统性风险会显著增加;当β21小于0且显著时,表明随着经济政策不确定性的增加,基于CoVaR度量的系统性风险会显著降低;当β21不显著或者β21为0时,表明随着经济政策不确定性的增加,基于CoVaR度量的系统性风险没有显著变化。

进一步地,为了检验假设2和假设3,分析经济政策不确定性对系统性风险影响机制,笔者在基准回归模型中分别引入经济政策不确定性与市场波动的交乘项、经济政策不确定性与融资流动性的交乘项。具体实证模型如下:

在模型(5)和模型(6)中引入了经济政策不确定性与市场波动的交乘项,两个回归模型中主要关注的回归系数为β3和β4。当β3(或者β4)大于0且显著时,表示随着市场波动的加剧,经济政策不确定性对系统性风险影响效应将会显著增加;当β3(或者β4)大于0且显著时,表示随着市场波动的加剧,经济政策不确定性对系统性风险影响效应将会显著降低;当β3(或者β4)为0或者不显著时,表明经济政策不确定性对系统性风险影响效应不随着市场波动的变化而变化。

在模型(7)和模型(8)中引入了经济政策不确定性与融资流动性的交乘项,两个回归模型中主要关注的回归系数为β5和β6。当β5(或者β6)大于0且显著时,表示随着融资流动性的降低,经济政策不确定性对系统性风险影响效应将会显著增加;当β5(或者β6)大于0且显著时,表示随着融资流动性的降低,经济政策不确定性对系统性风险影响效应将会显著降低;当β5(或者β6)为0或者不显著时,表明经济政策不确定性对系统性风险影响效应不随着融资流动性的变化而变化。

四、实证分析

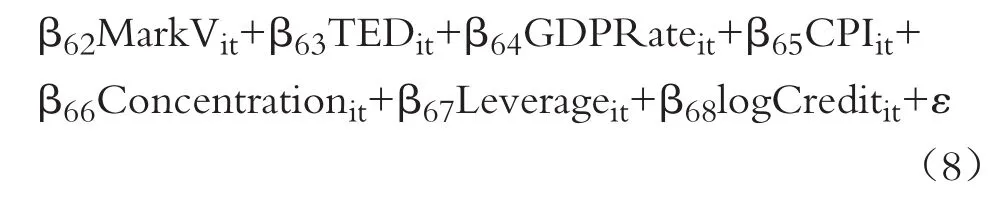

1.基准回归结果。利用2007~2017年我国经济政策不确定性及金融数据,笔者对基准回归模型(3)和(4)的参数进行估计,回归结果如表2所示。其中,表2第(1)~(3)列为基准回归模型(3)的回归结果,第(4)~(6)列为基准回归模型(4)的回归结果。

首先分析经济政策不确定性对基于CoVaR度量的系统性风险的影响。表2第(1)列的回归结果为在仅控制年份效应下,经济政策不确定性对基于CoVaR度量的系统性风险的影响结果。可以看出,随着经济政策不确定性增加,基于CoVaR度量的系统性风险会显著增加。第(2)列的回归中,笔者进一步引入了宏观经济层面的因素,回归结果仍然显示基于CoVaR度量的系统性风险会随着经济政策不确定性增加而显著上升。笔者在第(3)列的回归中引入了银行业集中度和杠杆率因素,上述回归结果依然成立。当经济政策不确定性每增加一个单位时,基于CoVaR度量的系统性风险会显著增加0.043个单位。

其次分析经济政策不确定性对基于SES度量的系统性风险的影响。表2中第(4)列回归结果为在仅控制年份效应下,经济政策不确定性对基于SES度量的系统性风险的影响结果。可以看出,随着经济政策不确定性增加,基于SES度量的系统性风险会显著增加。第(5)列的回归中,笔者进一步引入了宏观经济层面的因素,回归结果仍然显示基于SES度量的系统性风险会随着经济政策不确定性增加而显著上升。笔者在第(6)列的回归中引入了银行业集中度和杠杆率因素变量,上述回归结果依然成立。当经济政策不确定性每增加一个单位,基于SES度量的系统性风险会显著增加0.285个单位。

无论是采用基于CoVaR度量的系统性风险,还是采用基于SES度量的系统性风险,随着经济政策不确定性增加,我国银行业系统性风险均会显著增加。当前,防范化解系统性金融风险、维持金融系统稳定,仍然是我国金融工作的主要任务。本文得出的“经济政策不确定性是系统性风险形成过程中的重要因素”的实证结论,为我国金融工作提供了新思路。在制定经济金融政策中,需要及时有效地防控由于经济政策不确定性带来的系统性风险。

表2 基准模型回归结果

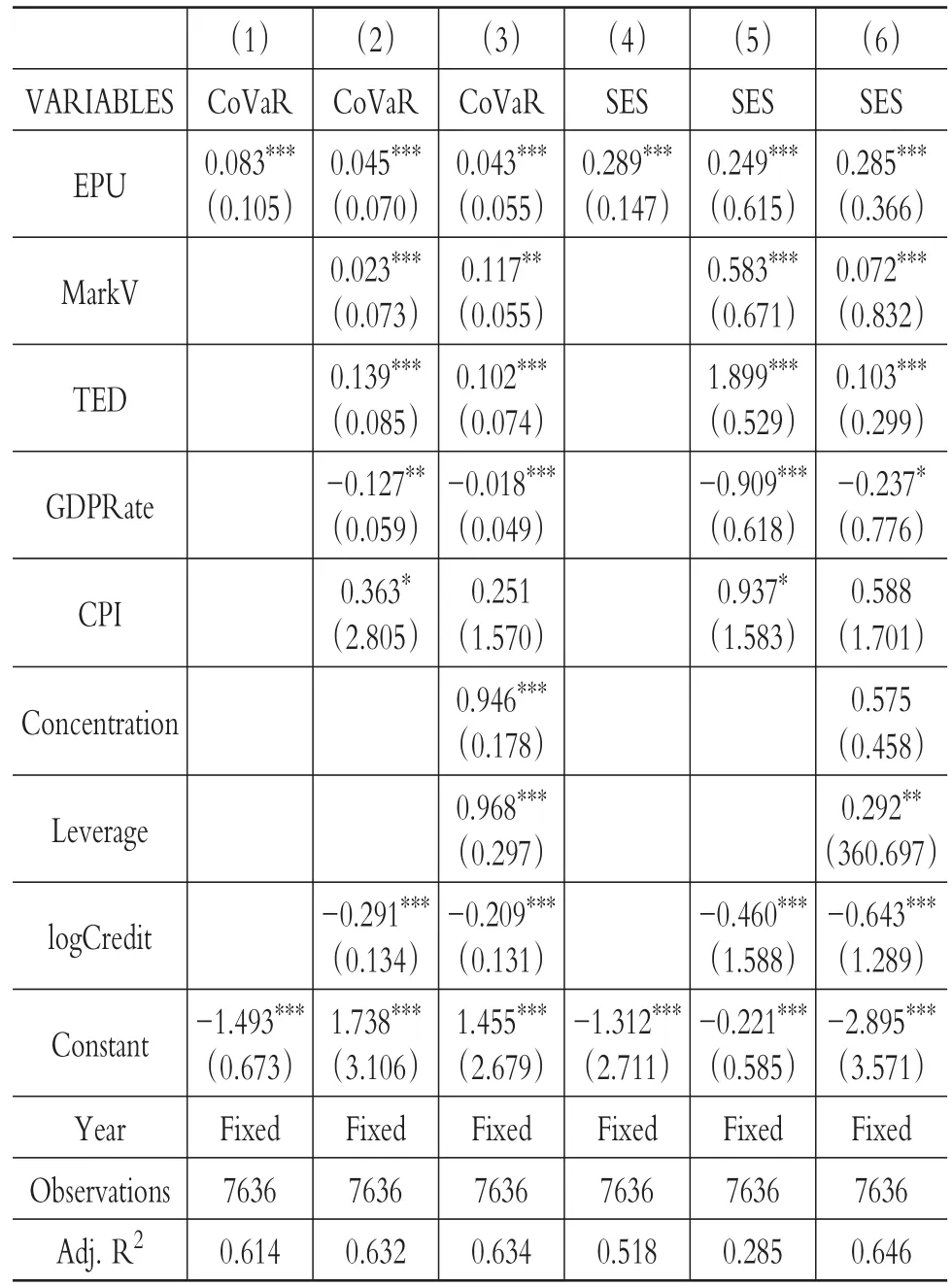

2.经济政策不确定性对系统性风险影响机制分析。在得到经济政策不确定性对系统性风险的影响结果后,笔者进一步利用样本数据分析经济政策不确定性对系统性风险的影响机理。在模型构建中,笔者已经阐述,通过在基准模型中引入经济政策不确定性与市场波动的交乘项、经济政策不确定性与融资流动性的交乘项来检验经济政策不确定性是不是通过市场波动和融资流动性渠道对系统性风险产生影响。实证结果如表3所示。

表3 经济政策不确定性对系统性风险影响机制回归结果

首先,表3的第(1)和(2)列的实证结果检验了经济政策不确定性对系统性风险的影响渠道是否包括市场波动。从表3中第(1)列回归结果可以看出,随着市场波动的加剧,经济政策不确定性对基于CoVaR度量的系统性风险影响强度会显著增加。表3中第(2)列回归结果显示,随着市场波动的加剧,经济政策不确定性对基于SES度量的系统性风险影响强度同样会显著增加。因此,该实证分析结果表明,经济政策不确定性会通过市场波动渠道来加剧对系统性风险的影响。

其次,表3的第(3)和(4)列的实证结果检验了经济政策不确定性对系统性风险的影响渠道是否包括融资流动性。从表3中第(3)列回归结果可以看出,随着融资流动性度量指标的增加,即融资流动性的降低,经济政策不确定性对基于CoVaR度量的系统性风险影响强度会显著增加。表3中第(4)列回归结果同样表明,随着融资流动性度量指标的增加,即融资流动性的降低,经济政策不确定性对基于SES度量的系统性风险影响强度将会显著增加。因此,经济政策不确定性会通过融资流动性渠道来加剧对系统性风险的影响。

最后,基于该部分实证分析结果,笔者发现,经济政策不确定性对系统性风险的影响渠道包括市场波动和融资流动性,本文的假设2和假设3成立。厘清经济政策不确定性对系统性风险的影响渠道,可以为防范和化解由经济政策不确定性带来的系统性风险提供参考。当经济政策不确定性增加时,我国政府部门可以通过降低市场波动、增加金融市场融资流动性来阻隔经济政策不确定性向系统性风险传导的路径,有效降低和化解系统性金融风险。

3.稳健性检验。为了增强本文结论的稳健性,笔者还从以下几个方面开展了稳健性检验。

第一,在实证分析中,笔者结合现有文献对Co-VaR计算中的分位点q取值为5%,那么当该分位点数值发生改变时,是否会影响本文的实证分析结论呢?为此,笔者分别将分位点q的取值赋值为0.01%、0.05%、0.1%、0.5%、1%,以预测在不同危机水平下金融机构之间的风险溢出效应,并利用这五个分位水平下的CoVaR值进行回归分析。回归分析结果与上述实证结果类似,本文得到的结论仍然成立。

第二,在上述回归分析中,笔者没有考虑金融机构层面的因素,如果考虑金融机构层面的因素,上述实证分析结论的稳健性将会受到质疑。为此,笔者在回归分析中引入银行/年份固定效应模型,以控制银行层面因素对系统性风险的影响。回归结果同样没有显著差异,上述结论仍然成立。

第三,实际上学术界对于系统性风险度量方式并没有达成一致,本文对系统性风险的度量主要采用了基于CoVaR和SES的两种度量方式,存在一定的局限性,由此可能导致实证结论存在偶然性。为此,笔者采用了金融体系巨灾风险(CATFIN)[27]和尾部依赖(Tail Dependence)[28]分别从宏观和微观两个视角进一步对系统性风险进行度量,并重复上文所有实证检验步骤,上述实证结果仍然成立。

基于上述稳健性检验,笔者认为本文得到的经济政策不确定性对系统性风险存在影响、经济政策不确定性对系统性风险传导路径包括市场波动渠道和融资流动性渠道的结论是稳健的。

五、结论与政策建议

为了应对市场不确定性冲击,近年来,我国政府部门也制定实施了一系列金融方面的经济政策,伴随而来的是我国经济政策不确定性逐渐走高。随着经济政策不确定性逐渐增加,经济政策不确定性对系统性风险和金融稳定的影响受到了广泛的关注。基于此,本文利用2007~2017年我国经济政策不确定性指数和金融相关数据,实证分析了经济政策不确定性对系统性风险的影响机制。

实证分析结果显示,随着经济政策不确定性逐渐增加,我国银行业系统性风险也显著增加。当经济政策不确定性每增加一个单位时,基于CoVaR度量的系统性风险显著增加0.043个单位,基于SES度量的系统性风险显著增加0.285个单位。进一步研究发现,经济政策不确定性对系统性风险的影响渠道主要包括市场波动和融资流动性。可以看出,经济政策不确定性也是系统性风险的重要来源之一,会通过市场波动和融资流动性两条途径放大系统性风险。

为了防范并化解系统性金融风险、维持金融系统稳定,需要对经济政策不确定性因素进行管控。我国政府部门在制定金融方面的经济政策时,不仅需要考虑经济政策带来的经济成本,同样需要将经济政策不确定性产生的政策成本纳入考虑范畴。当经济政策不确定性增加时,我国政府部门可以通过降低市场波动、增加金融市场融资流动性来阻隔经济政策不确定性向系统性风险传导的路径,有效降低和化解系统性金融风险。具体来看,笔者建议从以下几个方面着手:

首先,建立并完善政策解读说明机制。建议财政部、中国人民银行、中国证券监督管理委员会、中国银行保险监督管理委员会以及国家外汇管理局等经济金融管理部门建立并完善政策解读说明机制。在制定新的经济金融相关政策时,通过政策解读说明机制针对政策可能引发的疑惑及时解答和说明,消除政策制定引起的经济政策不确定性。与此同时,相关经济金融政策制定部门需要维持经济金融政策的稳定性,防止政策频繁修订带来的经济政策不确定性。通过完善的政策解读说明机制,有效降低和消除市场对经济政策的误解和谬传,帮助市场主体加强对政策的理解,从源头降低经济政策不确定性,有效遏制其向系统性风险传导。

其次,健全经济政策负面舆情监测和引导机制。除了遏制、消除经济政策不确定性形成的源头,同样需要对市场中已经产生的经济政策不确定性进行防控。中国人民银行等相关经济金融政策制定部门应健全经济政策负面舆情监测和引导机制,及时监测并发现经济政策负面舆情,并针对负面舆情进行澄清和正确引导,防控负面舆情的进一步扩大,有效控制经济政策不确定性的增长态势。

最后,完善融资流动性的实时补给机制。经济政策不确定性对系统性风险的传导机制的重要一环是金融市场的融资流动性。基于此,可以针对金融经济政策不确定性状况,建立融资流动性的实时补给机制。在经济政策不确定性程度较高的时期,通过融资流动性的补给机制向金融市场提供更多的融资流动性,维持市场融资环境的稳定性。通过提高并维持金融市场融资流动性,可以有效阻隔经济政策不确定性向系统性风险传导,防范并化解系统性金融风险,维持金融市场稳定。

猜你喜欢

数学小灵通·3-4年级(2024年2期)2024-05-15 02:02:44

数学年刊A辑(中文版)(2022年4期)2022-02-16 08:18:02

中国新闻周刊(2021年9期)2021-03-29 20:33:56

中国外汇(2019年16期)2019-11-16 09:27:50

数学年刊A辑(中文版)(2019年3期)2019-10-08 07:34:38

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中国男科学杂志(2016年5期)2016-12-01 05:20:21

中国学术期刊文摘(2016年1期)2016-02-13 14:05:23

名作欣赏(2014年29期)2014-02-28 11:24:31

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02