基于FCFE折现法的电商企业价值评估研究

——以苏宁云商为例

2018-09-10 07:45顾中元顾水彬

商业会计 2018年8期

□顾中元 顾水彬

(1常州国际机场集团有限公司财务部江苏常州213001 2江苏大学财经学院江苏镇江212013)

一、引言

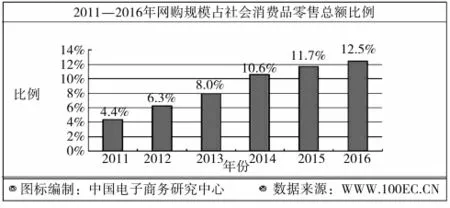

图1 网购规模占社会消费品零售总额比例图

近年来,电商行业得到了迅速的发展,不仅专门的O2O企业大量出现,传统的B2C电商也是迅速发展,网购已成为重要的购物渠道,推动着消费经济的快速发展(如图1所示)。然而,电商企业的雨后春笋,加剧了电商市场的份额瓜分与竞争,加上宏观经济增速放缓和渠道竞争加剧,电商企业间的并购联姻时有发生。例如,58和赶集在十年激战后合体,百合网与世纪佳缘联姻,滴滴和快车合并。随着电商市场竞争的进一步加剧,电商企业间的整合与联姻将会更加突出,并购与整合的前提需要对被并购企业进行价值评估。

电商业是近几年迅速发展起来的,加上电商企业的盈利模式与传统制造业存在显著差异,理论和实务界对该行业的特征和经营状况了解尚浅,价值评估存在困难。本文通过以苏宁云商价值评估为例,利用收益评估法与股权自由流量法相结合,构建与应用FCFE折现估价模型,以期该方法在未来电商企业价值评估实践中得以应用与推广。

二、电商企业价值特征与价值评估方法的选择

电商企业将生产企业、流通企业和消费者纳入一个系统,依赖于强大的网络交易平台和电子商务技术支持,协调银行、配送中心、通讯部门和技术服务等,配置以强大的人员团队,媒体公关和推广平台等,提供的产品种类丰富,但服务流程与管理相对标准化,服务与盈利模式相比于传统的生产制造业具有很大的创新性。

电商企业的主要投资在提供电子商务的平台资源建设、人力资源配置、营销投入,以及物流基地投入。企业的成本构成主要是:平台固定成本、运营成本、成员成本和仓储成本(分布式库存以及智慧物流)。盈利模式主要源自企业的软资本,即通过提供销售服务向供应商或者客户获取服务收入。

在资产评估领域,主流的企业价值估价方法有三种:成本法、市场法和收益法。成本法主要是根据企业提供的资产负债表,对企业账面价值进行调整得到企业价值,其基本思路是重建或重置评估对象,其本质是基于成本的思想,缺乏对企业已有和潜在价值的涵盖,对于组织资本占据重要主体的电商企业是不适合的;市场法依据市场替代原则,在市场上找出一个或几个与被评估企业相似的参照企业,分析、比较被评估企业并选择适合的价值调整参数,修正调整参照企业市场价值,得出被评估企业的价值。虽然该方法比较客观,但在市场上寻找到可比参照企业,以及选择和确定合适的调整因素难度较大,对于电商企业尤其如此。收益法采用预计未来收益基础上的折现思想,将目标企业未来收益折算得到目标企业的当前价值。相比而言,收益法通常被认为比成本法和市场法更适用于并购中的价值评估,因为并购的目标在于被并购企业的未来收益。

三、FCFE折现法的理论模型与应用步骤

(一)股权自由现金流量的界定

所谓股权自由现金流(Free Cash Flow for Equity,FCFE),是企业支付完所有的利息和债务本金与用于维持现有资产和增加新资产的资本支出以及维持营运资本支出后,归全体股东所拥有的剩余现金流。与普通现金流量不同的是,该现金流量考虑了必要的现金支出 (营运资本和资本性投资),这对于扩张型企业更显科学。另外,排除其他相关利益者现金流,仅从股东现金收益角度进行股权定价,更为合理恰当。股权现金流=净利润+折旧和摊销-资本支出-营运资本增加-归还本金+新债发行。

(二)基于FCFE的收益法模型

收益法是国际上公认的资产评估基本方法之一,它是通过选择一定的折现率将待评估企业未来期间的预期收益折算成评估基准日的现值,利用现值的合计数估算评估值。该方法核心在于估计预期收益额、未来收益期、折现率三个基本参数。结合股权自有现金流量的定义,可以形成如下应用步骤:

1.股权自由现金流量的预测。评估人员可按以下几个步骤展开。第一步,评估基准日审计后财务报表的调整;第二步,企业预期收益趋势的总体分析和判断;第三步,运用具体的技术方法和手段预测企业未来现金流量,在进行预测之前,需要先确定预期的期限。

2.折现率的估计。由于采用的是权益现金流量,因此采用权益资本成本作为折现率,实务中一般采用资本资产定价模型(CAPM)。R=R0+β(Rm-R0)。其中,R0代表无风险投资报酬率,Rm代表市场平均报酬率,β代表单体风险是市场平均风险的倍数情况。

3.预测期。在国内资产评估业,评估人员在对企业价值进行评估时,预测期一般取5年。这种选取方法不仅时间长度偏短,而且没有考虑企业自身的特点如成长性、周期性等,结果可能导致准确性降低。部分评估专业人士推荐应将预测期延长至10—15年,对于周期性公司或高增长公司可能还要更长一些。

(三)三阶段FCFE折现模型

考虑到企业具有生命周期特征,三阶段的股权现金流折现模型适用性较高,三阶段包括初始高增长阶段、增长率转换阶段和稳定增长阶段。根据收益法的基本原理,结合股权自有现金流量特征,估值模型可以设定为:

式中:gn表示高增长阶段的增长率;g表示稳定增长阶段的增长率;n1表示高增长时间;n表示高增长和转换阶段的时间。

四、基于FCFE折现法的苏宁云商估值分析

(一)公司基本情况

苏宁云商是全国领先的电商服务企业之一。2009年,苏宁电器就已经开始重视互联网平台建设,审时度势地提出了线上线下融合的O2O模式,开启营销变革,上线苏宁易购,并提出了“科技转型,智慧服务”的新十年发展战略。2013年,公司更名为“苏宁云商集团股份有限公司”,提出“一体两翼”互联网路线图,即以互联网零售为主体,以打造O2O的全渠道经营模式和线上线下开放平台为“两翼”的互联网转型。

苏宁云商一方面开展O2O的全渠道经营和线上线下平台经营,同时还开放供应链、物流、资金等优势资源,协同整合提升效率。公司在互联网平台、金融、物流等方面的增值服务能力增强,收入逐步实现较快增长。2016年实现营业收入1 355.48亿元,同比增长24.44%;互联网业务同比增长94.93%。

随着公司互联网零售转型步入良性轨道,坚定了公司未来发展信心。未来,苏宁云商紧抓市场机遇,在渠道、商品和服务方面加大投入,实现健康的、高质量的、可持续的高速增长。

(二)苏宁云商价值评估

基于苏宁云商的基本信息和年报数据,按照股权自有现金流量的折现模型原理与步骤,本文对苏宁云商尝试评估。

1.自由现金流量的预测。

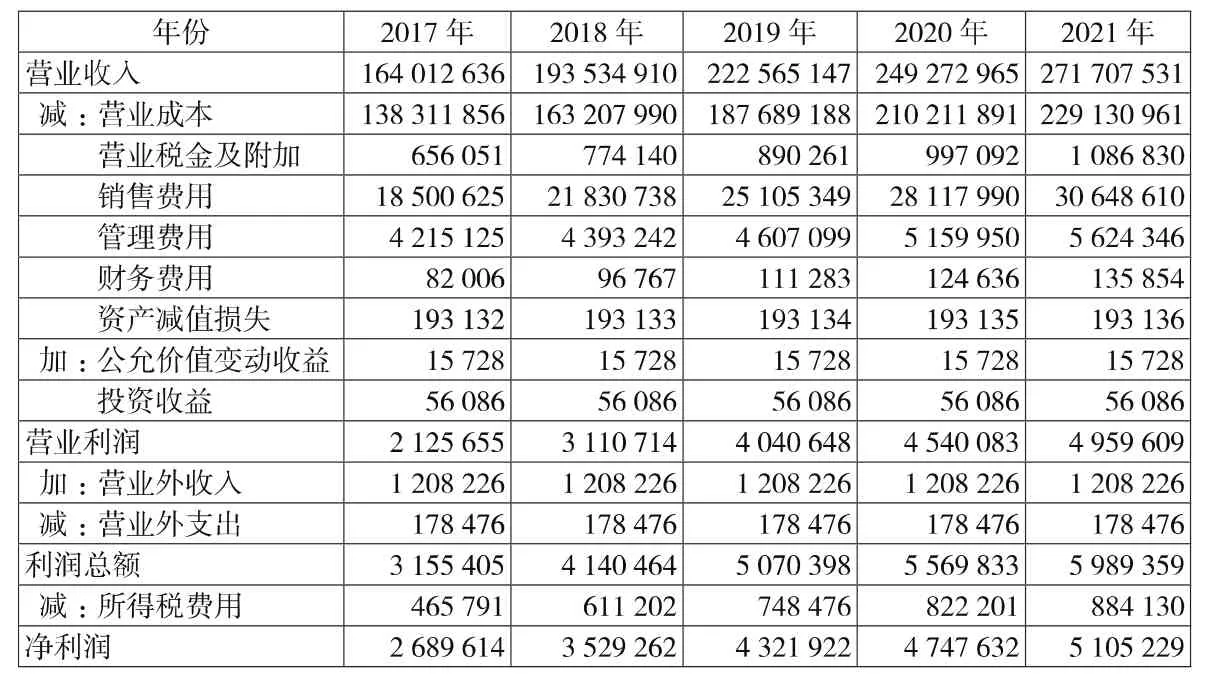

①净利润预测。结合苏宁云商历史数据和公司的一些具体情况,经过计算,最终得出的2017—2021年净利润的预测数据如表1所示。

表1 净利润预测数据 单位:千元

②折旧和摊销预测。折旧和摊销与公司折旧摊销政策及其对应资产直接有关。在直线折旧法下,折旧费用将与其折旧设备保持一个稳定的比例,公司对不同资产采取了不同的折旧率。假定苏宁云商的折旧政策在可预见的将来不发生变化,固定资产、无形资产、在建工程、长期待摊费用与营业收入的比例维持2016年的 9.78%、1.41%、5.27%、0.93%不变,2017—2021年历年折旧与摊销总额占各年初固定资产、无形资产、在建工程长期待摊费用总和的比例用年折旧与摊销占年初固定资产、无形资产、在建工程、长期待摊费用的总和来估算,通过计算得到的折旧与摊销额如表2所示。

表2 折旧与摊销预测数据 单位:千元

③营运资本增加额预测。营运资本是指流动资产与流动负债的差额部分。为了简化估值过程,我们将2013-2016年的货币资金、交易性金融资产、应收票据、应收账款、预付款项、其他应收款、其他流动资产分别占营业收入的比例和预付款项、存货分别占营业成本比例的均值作为未来相关项目比例的预测值。

流动负债项目的预测方法和流动资产一样,除了预收款项是与营业收入相关的项目外,其他都与营业成本相关,我们将相关项2013—2016年所占营业成本、营业收入的比例的均值作为2017—2021年相关项目的比例值。预测结果如表3所示。

表3 营运资本增加额预测数据 单位:千元

④资本性支出预测。资本性支出是对长期资产、无形资产、无息长期负债进行的投资,公司主要集中在投资性房地产、固定资产、无形资产等方面,一般销售收入的增长与资本支出的增长是同步的。鉴于苏宁云商前期已经投入大量资金建设平台与物流网络等,因此笔者认为该公司的资本支出将不会持续增加,更不可能出现稳定维持性支出,因此采用年末投资性房地产、固定资产、无形资产、在建工程、长期待摊费用的和减去年初投资性房地产、固定资产、无形资产、在建工程、长期待摊费用的和。具体计算如表4所示。

表4 资本性支出预测数据 单位:千元

2.折现率的确定。本文运用的是股权自由现金流量,采用资本资产定价模型来估计权益资本成本作为折现率。

①无风险利率。釆用政府长期债券利率,选择将2016年的国债利率4%作为无风险利率Rf。

②市场平均收益率。本文将沪深300指数作为与市场组合最接近的指数,以2012—2016年的平均年化收益率来估算Rm,计算得出沪深300的平均收益率为16.53%,并假设现在的投资者和未来的投资者所需的风险溢价没有变化。

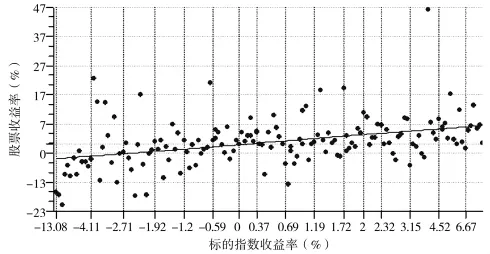

③贝塔值的预测。苏宁云商受电子商务零售行业的影响比较大,笔者选取2013—2016年三年的苏宁云商股票的周收益率和沪深300指数的周收益率进行回归分析,通过拟合散点图,画出一条与这些点拟合程度最好的曲线来估计β系数,拟合的β系数为1.0309,拟合结果线如图2所示。

图2 苏宁云商β系数拟合图

④根据CAPM模型得出权益资本成本。将Rf=4%、Rm=16.53%、β=1.0309代入公式计算得出R=16.92%。

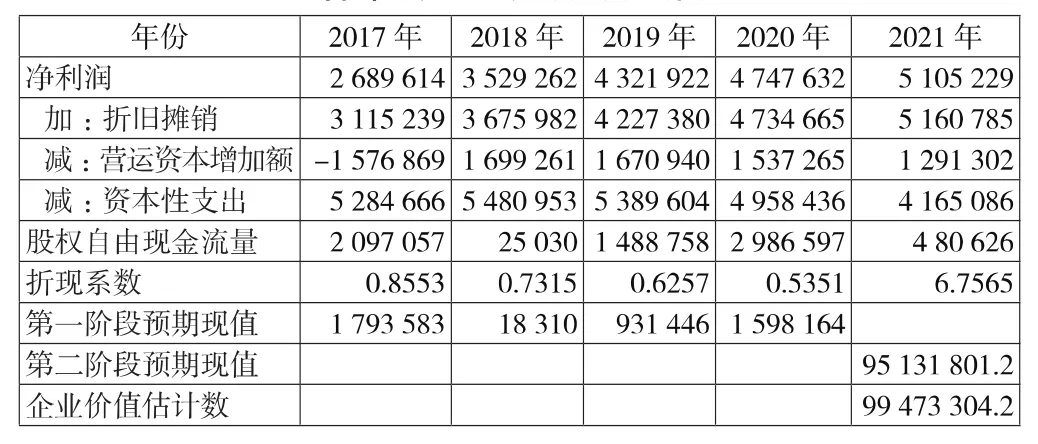

3.估计苏宁云商价值。按照三阶段股权自由现金流量折现模型,对苏宁云商的现金流量预测分为两个阶段来进行:

第一阶段,从2017年至2021年,直接估计计算现金流量。

第二阶段,从2021年后,为低增长率的永续年金増长阶段,结合电子商务零售行业特征和历年苏宁云商增长情况,2013—2016年平均增长率将近10%,假设第二阶段永续增长率的值一直保持不变。由此,这一阶段的现金流増长率假定为在上一年的基础上增长3%。预测结果如表5所示。

表5 各年度现金流预测和折现 单位:千元

苏宁云商评估价值=1793583+18310+931446+1598164+95131801.2=99473304.2(千元)

经查阅苏宁云商2016年12月31日年报发现,2016年末发行在外普通股总数7 383 043 150股。

每股股价=99 473 304.2/7 383 043 150=13.47(元)

4.估值结果分析。2016年12月31日苏宁云商实际股票价格为11.58元,评估的每股价格比实际股票价格高了20%。一定程度上表明,苏宁云商的基本面价值要高于市场交易价值。价格偏离的原因可能是受大盘整体系统性波动影响。后期等待大盘调整后,投资者会重新理性审视苏宁云商,形成新的合理价格。

五、结论与建议

文章在比较成本法、市场法和收益法等主流价值评估方法后,选择了收益法和股权自有现金流量相结合的思路,构建了股权自由现金流量折现模式,并应用于苏宁云商公司,研究发现经过模型估计的价格与市场交易价格偏高20%。鉴于市场价格除了受制于公司基本面影响以外,还受到大盘整体影响,笔者认为FCFE折现估价模型的估计结果基本与公司市场交易价值相一致,呈现了很好的科学性和实践应用性。

由于FCFE折现法基于的是收益法估值,使用该方法时,需要对年度股权自由现金流量进行估计,估计期间长度选择和折现率的估计都需要评估人员的主观判断。不同的评估人员由于主观判断的不同,评估结果可能存在巨大差异,因此最好对现金流和折现率两个指标采用敏感性分析,发现指标因情况调整后,估值变化的稳健情况。

猜你喜欢

现代企业(2021年2期)2021-07-20

华人时刊(2019年13期)2019-11-26

中国商论(2019年6期)2019-09-10

消费导刊(2016年5期)2016-06-30

阅读(中年级)(2016年6期)2016-05-14

普洱(2016年4期)2016-05-14

首席财务官(2015年9期)2015-11-02

中外管理(2015年3期)2015-03-18

中国连锁(2014年10期)2014-10-23

飞天(2009年17期)2009-09-22