交易性金融资产公允价值变动对所得税的影响

2018-09-10 07:19:02广州工商学院广东广州510850

商业会计 2018年14期

□广州工商学院广东广州510850)

一、金融资产的分类

根据合同现金流量和业务模式等特征,金融资产可以划分为:(1)以公允价值计量且其变动计入当期损益的金融资产。此类金融资产的投资目的是短期性的,是为了获取短期差价,使用“交易性金融资产”科目来核算。(2)以摊余成本计量的金融资产。此类金融资产的投资目的是将持有的该项金融资产持有至到期。(3)以公允价值计量且其变动计入“其他综合收益”的金融资产。此类金融资产介于以上二者之间,既没有持有至到期,也不是短期性赚取短期差价为目的,而是长期性的投资但并不持有至到期,使用“其他权益工具投资”和“其他债券投资”科目来核算。

二、以公允价值计量且其变动计入当期损益的金融资产对企业所得税的影响

此类金融资产使用“交易性金融资产”核算,同时下设“成本”和“公允价值变动”两个明细科目。“交易性金融资产——成本”核算的是初始投资成本,而“交易性金融资产——公允价值变动”核算的是持有期间股票公允价值的上下波动。

(一)该金融资产以公允价值进行初始计量

以公允价值计量且其变动计入当期损益的金融资产主要以购买股票为主要投资渠道,投资的时间短于一年,投资的目的是赚取短期利润,一般通过证券公司等二级市场购买股票,以购买时的市场交易价格(公允价值)作为初始投资成本。

例1:2018年3月1日爱华公司通过股票证券交易所购买长亮科技公司股票6 000股,每股价格27元,同时支付交易费用500元。

(二)该金融资产在持有期间的账务处理

股票市场本身就是一个变化无常的市场,公司在持有股票期间,股票的价格每日都会频繁上下波动,如果财会人员根据每天的股票行情来进行账务调整不现实,故会根据资产负债表日(月末)的股票波动来进行账务调整。股票的上下波动用“交易性金融资产——公允价值变动”记录,对应的是“公允价值变动损益”科目。

例2:承例1,爱华公司持有长亮科技股票期间,3月31日收市,该股票每股的价格上升至35元,爱华公司继续持有该股票。

“公允价值变动损益”属于损益类科目,月末要结转“本年利润”,而每季度末,公司财务人员要根据“本年利润”预缴企业所得税,根据“公允价值变动损益”是否计入企业所得税的应纳税所得额,处理方法有两种:一是将“公允价值变动损益”计入应纳税所得额。如果在企业所得税季度预缴中考虑“公允价值变动损益”,那么就会使企业多缴企业所得税12 000元(48 000×25%)。二是将“公允价值变动损益”不计入应纳税所得额。“公允价值变动损益”属于损益类科目,但由于股票还没有卖出,该损益并没有真实实现,所以计算企业所得税季度预缴中不考虑 “公允价值变动损益”,就会使利润表和资产负债表失去了原本的勾稽关系,无法相互联系。

例3:承例1、例2,爱华公司持有长亮科技股票期间,4月30日收市,该股票每股的价格跌至26元。

长亮科技股票下跌金额=(35-26)×6 000=54 000(元)

承前,如果3月31日计算企业所得税时考虑了“公允价值变动损益”,那么由于本期股票的跌价,导致公司暂时性多缴了企业所得税48 000元,要一直到年底企业所得税汇算清缴时再综合评价是否退税。如果3月31日计算企业所得税时没有考虑“公允价值变动损益”,虽然3月的利润表和资产负债表会暂时出现无法对应的现象,但到了将该股票全部售出时就恢复正常。

三、以公允价值计量且其变动计入当期损益的金融资产综合分析

因为企业所得税的缴纳方式是按季度预缴,按年度实缴,笔者分年度内交易性金融资产账务处理及对企业所得税的影响和跨年度交易性金融资产账务处理及对企业所得税的影响来说明具体的计算及扣税方法。

(一)年度内交易性金融资产账务处理

1.年度内交易性金融资产账务处理。

例4:2018年3月1日,爱华公司通过二级市场购入长亮科技股票12 000股,每股21元,同时支付相关手续费400元;2018年3月31日,该股票在持有期间从21元升至23元;2018年4月30日,该股票在持有期间又从23元升至24元;2018年5月10日,爱华公司将持有的长亮科技股票以每股25元的价格全部出售。会计处理如下:

2.年度内交易性金融资产对企业所得税的影响。该股票应缴纳企业所得税=47 600×25%=11 900(元)。根据“公允价值变动损益”是否计入企业所得税的应纳税所得额,处理方法有两种:

第一种:将“公允价值变动损益”计入应纳税所得额。2018年3月31日,在进行企业所得税预缴申报时,假设营业利润为 0,则:应纳税所得额=24 000-400=23 600(元);应纳企业所得税=23 600×25%=5 900(元)。

2018年6月30日,在进行企业所得税预缴申报时,假设营业利润为0,则:应纳税所得额=-36 000+12 000+48 000+23 600=47 600(元);应纳企业所得税=47 600×25%=11 900(元)。

得出结论:将“公允价值变动损益”计入应纳税所得额,从开始购买该金融资产到最后出售,整个过程不跨年,即在当年内操作,对企业所得税的影响只是在不同季度的预缴,对年末的企业所得税实缴没有影响。

第二种:“公允价值变动损益”不计入应纳税所得额。2018年3月31日,在进行企业所得税纳税申报时,假设营业利润为0,则:应纳税所得额=0元;应纳企业所得税=0元。2018年6月30日:应纳税所得额=47 600元;应纳企业所得税=47 600×25%=11 900(元)。

得出结论:“公允价值变动损益”不计入应纳税所得额,金融资产持有期间不涉及到企业所得税,到最终出售时根据“投资收益”的金额缴纳企业所得税。具体见下表。

(二)跨年度交易性金融资产账务处理及对企业所得税的影响

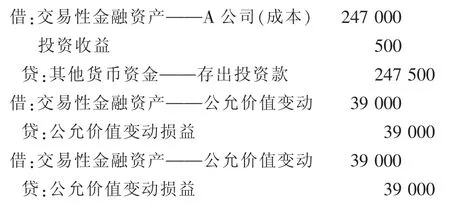

例5:2017年11月5日,爱华公司通过二级市场购入长亮科技股票13 000股,每股19元,同时支付相关手续费500元;2017年11月30日该股票由19元上升至22元,则该股票每股公允价值上升3元 (22-19);2017年12月31日,该股票由22元上升至25元,则该股票每股公允价值又上升 3 元(25-22)。

2017年度结束,爱华公司需要向国家税务局上报企业所得税年报,假设该公司本年营业利润为0,只有公允价值变动损益78 000元(39 000+39 000),这样就会出现下面两种结果:

第一种结果:将“公允价值变动损益”计入应纳税所得额。

2017年度应纳税所得额=78 000元

2017年度应缴企业所得税=78 000×25%=19 500(元)第二种结果:将“公允价值变动损益”不计入应纳税所得额。

2017年度应缴企业所得税=0元

2018年1月20日,公司将持有的长亮科技股票以每股23元的价格全部售出。

本次股票的实际投资收益=52 000-500=51 500(元)

股票销售后,承前面的两种结果分析如下:

第一种结果:将“公允价值变动损益”计入应纳税所得额。“公允价值变动损益”为借方78 000元,而“投资收益”为贷方51 500元,将两项损益类科目都纳入“本年利润”计算企业所得税。应纳税所得额=-78 000+52 000=-26 000(元);应纳企业所得税=0元。-26 000只能用来调整2018年本年利润,但2017年度已经缴纳的企业所得税19 500元已无法退回。

第二种结果:将“公允价值变动损益”不计入应纳税所得额。由于“公允价值变动损益”只计入“本年利润”,但在计算企业所得税时不纳入应纳税所得额,所以:应纳税所得额=52 000元;应缴纳企业所得税=52 000×25%=13 000(元)。

四、总结

以公允价值计量且其变动计入当期损益的交易性金融资产,其公允价值的变动需要计入当期损益,计入“公允价值变动损益”。为了不影响企业所得税的计量,会计人员在申报企业所得税时应以股票实际买卖的“投资收益”作为计算的基础,而不应该将“公允价值变动损益”也纳入到计算企业所得税应纳税所得额的计算,以免使企业所得税失去真实性。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

水利规划与设计(2016年7期)2016-02-28 15:06:25

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

中国总会计师(2014年4期)2015-03-11 20:42:01

当代经济科学(2015年2期)2015-02-03 03:00:44

商业会计(2015年22期)2015-02-01 20:08:17

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21

博览群书·教育(2013年9期)2013-04-29 18:15:32

河北金融年鉴(2012年0期)2012-03-25 10:13:56

中国乡镇企业会计(2010年2期)2010-09-13 07:41:40