金融约束对企业投融资行为的政策效应研究

2018-09-10 19:40蔡宗桂

中国商论 2018年17期

蔡宗桂

摘 要:金融约束政策可以被认为是当前我国宏观经济调整的主要措施,对于企业的投融资将会带来一定的影响。基于此,本文将企业的投融资行为与金融约束两者进行紧密的结合,寻找两者之间的契合点,研究金融约束对于企业投融资行为的政策效应。

关键词:金融约束 企业投融资 政策效应

中图分类号:F830 文献标识码:A 文章编号:2096-0298(2018)06(b)-041-02

现阶段,对我国企业的投融资行为进行分析和总结,可以发现具体呈现出两方面的特征:第一,投资行为开始趋于非理性化的趋势,更多的投资行为带有非常明显盲目跟风的意味。这种盲目性的、非理性化的投资方式也使得经济出现了非理性繁荣的状态;第二,融资行为开始出现非结构化失衡的状况,融资方式主要可以分为直接性融资和间接性融资两种方式,从目前的情况来看,无论是两种融资方式的比例还是各种融资方式其内部的结构,甚至是融资企业的性质等均明显出现了结构化失衡的现象。在微观市场中,企业是最重要的组成部分,企业在投融资行为所出现的问题对于市场机制是否能够有效的发挥作用将会带来严重的影响。

总体而言,对于企业的投融资行为带来显著影响的因素是多方面的,并且其中的关系也是错综繁杂的。影响因素主要可以分为内部因素和外部因素。从金融约束的角度出发,中国现有的宏观金融政策被认为是具有典型约束性的;它可以更好地体现当前的金融政策,也意味着现阶段我国所面临的宏观金融环境。所以,企业的投融资行为与宏观经济之间有着密不可分的联系,对于两者之间的关系进行研究分析具有一定的意义。

1 相关的理论以及研究假设的分析

1.1 金融约束的相关理论分析

1.1.1 金融约束理论的核心思想

根据赫尔曼等人的相关理论,金融约束主要是指一系列出台的金融政策,例如,对贷款和存款利率以及资本市场的竞争等加以约束和控制,目标在于实现提高金融市场的销量的目标。通过有效的金融约束措施,对于金融深化将会起到显著的作用。在金融持续发展的进程中,金融约束的作用就可以明显的凸显出来。

1.1.2 我国金融约束的相关政策分析

我国金融约束的相关政策主要分为资本市场和银行存贷款市场两大类。

在资本市场上,一般通过新股发行、股权分置、对大小限股票进入全流通的期限锁定以及监管宽容等方式,能够有效降低股票融资所需要的成本;在银行存贷款市场中,其实施的金融约束主要是通过利率管制、保证银行的存贷款利差等方式为银行经营的稳定性提供最根本的保障,同时为企业融入低成本的资金有效降低企业的融资成本,从而提高生产经营利润。除此之外,政府也会出台相关的措施以达到资本限制的目的,这也属于金融约束的范围之内。

1.2 金融约束对企业投资行为的影响机制

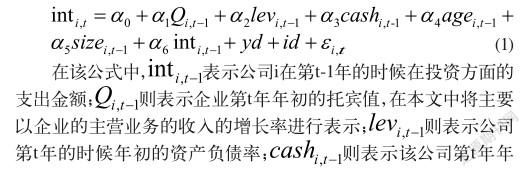

企业在投资行为方面会受到代理问题以及信息不对称等原因,从而将会导致企业投资出现过度或者是不足两个极端的现象。由于受到信息不对称的影响,企业投资的效率问题将会与企业是否能够从外部市场环境中融入资金有着紧密的联系。同时,由于企业管理层以及股东等在争夺企业的控制权的过程中,股东和管理层之间谁处于上风就属于代理问题,这也会对企业的投资行为带来直接的影响。因此,在分析金融约束的相关政策对于企业的投资带来影响的过程中,可以以金融约束政策作为切入点,代理问题以及信息不对称作为桥梁,而企业最后的非效率投资行为作为终点,构成如下一个理论框架:金融约束的相关政策将会由于信息不对称或者是企业内部的治理问题等造成企业存在过度投资或者是投资不足的现象发生,最后形成企业的非效率投资,这可以被认为是金融约束政策影响企业的非效率投资的具体路径。

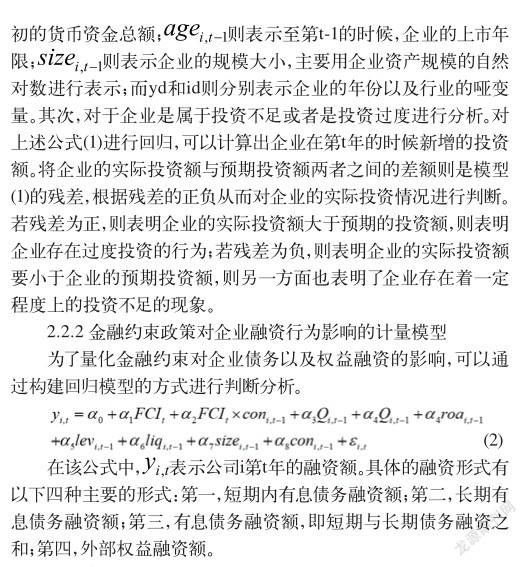

1.3 金融约束对企业融资行为的影响机制

企业的融资行为主要受到两方面因素的影响:一方面,资本结构的安排是否合理。企业对于股权代理以及债券代理等所造成的成本进行衡量后将会做出最适合企业本身的资本结构安排;另一方面,由于不同的融资方式所产生的成本是不相同的,因此企业会根据各种融资方式所形成的成本对于融资的方式进行排序,从而根据企业的实际情况做出最优的融资行为。

1.4 金融约束、产权性质以及投融资行为之间的理论分析

企业的产权性质将会对企业的投融资行为带来一定的决定性作用。一般情况下,在国有企业内部普遍存在着投资过度的行为,这在某种程度上缓解了其投资不足的现象。在融资方面,跟私有企业相比较而言,由于国有企业的资信等方面均较为良好,并且国有企业能够获得政府等部门的支持等原因,这导致了国有企业在信贷融资方面比非国有企业更加具有优势,非国有企业在融资的过程中将会遭受到一定的阻碍。由于受到金融约束政策影响的原因,企业的代理问题不会得到有效解决,同时由于国有企业与政府之间有着一定的关联度,政府对国有企业无论是资金或者政策方面均有着一定的支持,从而导致了更多有利资源将会被国有企业所享用。 基于以上几方面的原因,本文将对不同产权性质的企业投融资行为进行详细的分析。

2 实证分析过程

2.1 金融约束指数的构建过程

为了实现对于金融约束政策的执行效果进行深入的分析,接下来的内容将对金融政策的执行效果进行量化,并且对于金融约束对于企业的投融资行为所带来的政策效应进行详细的分析。首先,需通过构建金融约束的指数,从而起到对金融政策进行量化的作用。在具体的构建金融约束指数的过程中,主要采取的是指数合成法,通过对资本市场、中国银行的信贷市场以及外汇市场三个维度内的与交易的数量、交易的资金规模以及市场准入条件等方面有着密切联系的共7个变量,采取数学统计方法中的分维主成分分析法进行构建金融约束指数(具体的金融约束指标如表1所示)。当对金融约束指标进行量化后,可以得到7个相关的政策指标,并且构建相应的时间序列模型。为了使实证结果的准确性能够得到较好的保证,可以采取数学统计中的一种降维方式对于原始的变量进行降维,从而将原本相关的变量转化为互不相关的主成分。同时,在降维处理的过程中,并不会减少信息的含量,并且根据每项政策的重要程度以及实际的实施情况等设置相应的权重,根据对权重进行调整以充分的体现各项政策的实施效果以及政策之的差異程度。

通過运用统计软件STATA,利用统计方法中的主成分分析方法,最后所得到的FRI的值就是本文构建的金融约束指数。对于2005—2017年我国的金融指数进行作图,可以分析出我国的金融约束政策总体呈现出松紧交替的趋势,尤其是在2008年达到了一个峰值会,再次跌入到更低的一个区间内,这也表明了这段时间内我国的金融约束程度较低。

2.2 金融约束对企业投融资行为影响的政策效应的实证分析

2.2.1 金融约束政策对企业投资行为影响的计量模型构建

首先,我们构建金融约束对企业投资行为的数学模型。在构建的过程中,对于现金流充足的企业在金融约束的政策环境下是否会产生过度行为、资金流短缺的企业是否会产生投资不足的行为进行验证分析。具体的步骤如下:第一,首先对于公司的投资额进行准确的估算。构建的模型如下所示:

2.3 实证的结果分析

在本文中,实证数据以2005—2017年之间所有A股主板上市的企业为样本。并且根据本文研究的需要,对于所选取的样本进行了合理的筛选,在筛选的过程中主要遵循以下几个原则:第一,本文所研究的对象主要是以上市企业为主,因此,将非上市企业剔除;第二,为了保证计算结果的准确性,将ST类企业从预原样本数据中剔除;第三,剔除数据不够完整的企业。最后,根据所获得的样本数据,建立相应的模型,对于实证的结果进行分析判断,可以得到以下几方面的结论。

一方面,金融约束政策对于上市公司投资行为影响的实证结果分析。随着内部现金流越充裕,随着金融约束政策越来越强将会导致企业内部的过度投资行为更加剧烈。同时,对于内部资金流短缺的企业而言,在金融约束的前提条件下,企业所存在的投资不足的现象将会得到有效的缓解;另一方面,金融约束对上市企业融资行为的影响分析。可以得出以下结论:上市公司的融资形式与金融约束之间呈现出负相关的变动趋势。即金融约束的政策力度越强,则将会企业的融资提供更好的保障。总之,根据企业是上市或非上市之分,金融约束所起到的作用是不同的。金融约束越强,将会缓解企业的投资不足的现象,并且会加剧企业的过度投资行为。

参考文献

[1] 张超,刘星,田梦可.货币政策传导渠道、宏观经济增长与企业投资效率[J].当代财经,2015(8).

[2] 邱恒恺,刘郁葱.金融约束指数与居民消费增长的实证研究[J].统计与决策,2012(11).

[3] 祝继高,陆正飞.融资需求、产权性质与股权融资歧视—基于企业上市问题的研究[J].财务会计,2012(4).