浅谈营改增差额征税的财税处理

2018-09-10 19:26王湔璋

中国商论 2018年17期

王湔璋

摘 要:全面实施“营改增”后,为确保所有行业税负只减不增,财政部、国家税务总局对于营业税原有的大部分税收优惠政策采取了“平移模式”,差额征税的情况显著增多,内容也更为复杂。本文将从差额纳税的原理、例举项目、发票开具及账务处理等问题作简要介绍。

关键词:营改增 差额征税 财税处理

中图分类号:F812.42 文献标识码:A 文章编号:2096-0298(2018)06(b)-047-02

早在营业税时代差额征税就大量存在,比如建安总承包人的营业额就允许扣除分包额,以其差额计征营业税。全面实施“营改增”后,为确保所有行业税负只减不增,财政部、国家税务总局对于营业税原有的大部分税收优惠政策采取了“平移模式”,差额征税的情况显著增多,内容也更为复杂。本文将从差额纳税的原理、例舉项目、发票开具及账务处理等问题作简要介绍。

1 差额征税原理

营改增差额纳税是指营业税改征增值税应税服务的纳税人,按照国家有关营业税差额征税的政策规定,以取得的全部价款和价外费用扣除支付给规定范围纳税人的规定项目价款后的不含税余额为销售额的征税方法。为什么差额纳税?增值税最大的特点就是避免重复征税,上游的销项是下游的进项,所以形成一种环环相扣的抵扣链条。但增值税避免重复征税有个前提条件:上下游企业均必须为增值税的一般纳税人,以销项抵扣进项的方式来纳税,如果出现了小规模纳税人、政府等非增值税一般纳税人的情形,也就是在中间环节出现了链条中断、无法取得增值税扣税凭证,就无法抵扣进项税额。这样势必增加税负,为减轻税负,国家全面扩围差额征税的项目。例如:房地产公司开发建造房屋,很大一部分成本是从政府拿地的成本,这部分拿地成本,无法取得增值税专用发票,抵扣不了进项税,税收负担就会增加,因此,为了避免税负增加,国家规定其可以差额纳税。差额计税的效果是什么呢?一般计税方法下,差额计税直接减少了纳税人的销项税额; 而在简易计税方法下,差额计税直接减少了纳税人的应纳税额。虽然操作手法不同于进项税额抵扣,但是差额计税的效果实际上和抵扣进项税额的效果是一样的。

2 纳税人可选择差额纳税的特定项目

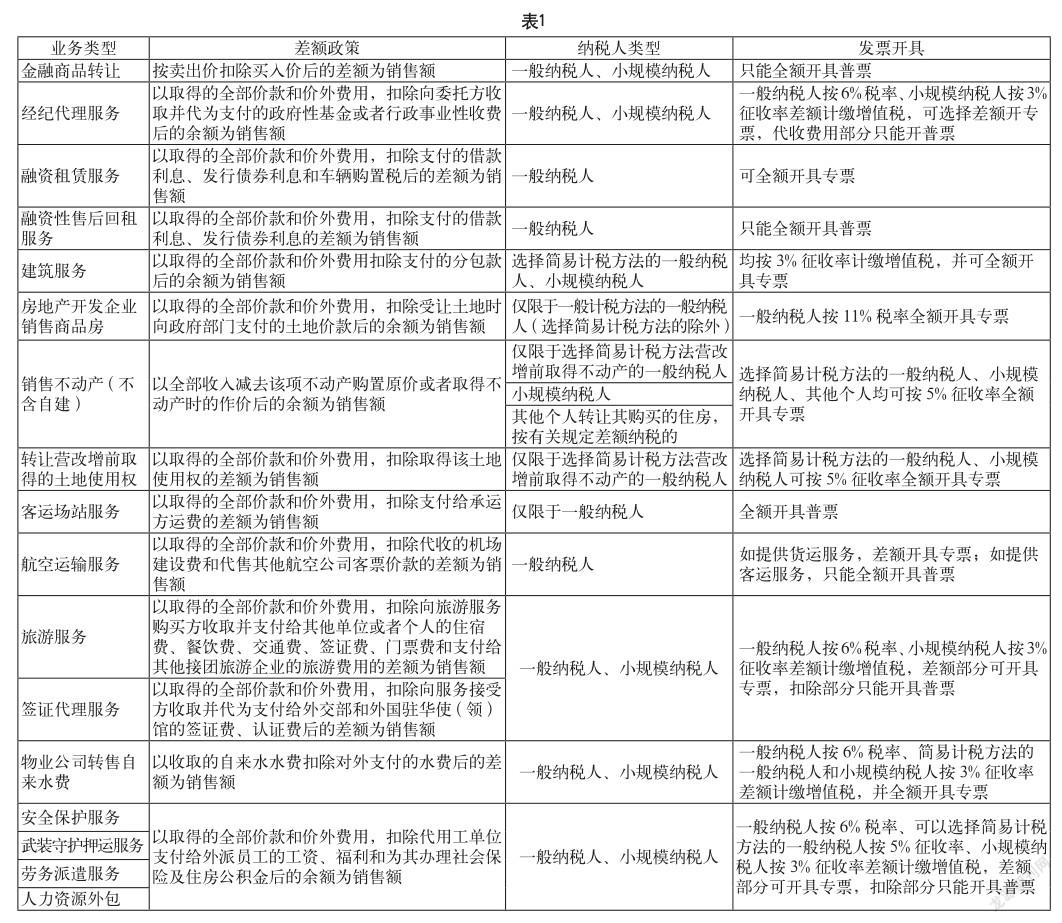

截至2018年1月,营改增差额纳税的特定项目已列举26种情况,除证券登记结算服务、通信服务、教育部考试中心及其直属单位为境外单位在境内开展考试项目等特殊项目外,现将特定项目汇总列表,如表1所示(下面“增值税普通发票”下简称为“普票”;增值税专用发票下简称为“专票”)。

3 发票开具要求

差额征税增值税发票的开具是根据增值税的原理来决定的。差额征税全额开普票的项目如客运服务类,属于提供给个人消费的,其下游本身不存在抵扣进项,或对下游的抵扣完全没有影响,所以全额开具增值税普票即可。差额开票的征税项目主要是为了堵塞税法漏洞,防止税收套利行为。若被扣除的金额未缴纳增值税,如提供代理签证服务,支付给外交部和外国驻华使馆的签证费、认证费是没有缴纳增值税的,如果允许差额征税并全额开具增值税专用发票,便会导致代理签证服务的上游实际缴纳增值税小于下游取得的进项税额。差额征税全额开专票的项目,其扣除方都缴纳了增值税或被认定为虚拟进项(如房地产土地),下游企业能够抵扣的是上游企业一共缴纳的增值税,所以税法允许全额开票。如采用简易计税方法提供建筑服务的,虽然开票方建筑企业实际缴纳的增值税少于其开出的发票金额,但差额部分已由分包人缴纳增值税,所以税法允许全额开票。这正体现了增值税是链条税的特点,即建筑企业下游所得到的全额增值税发票,其进项税额充分体现了上游已缴纳的税额。

4 差额征税的账务处理

营改增差额征税导致账务处理有新的规定,差额征税不再增加收入类科目,而是冲减成本费用类科目。差额征税的账务处理:

借:主营业务成本、工程施工、存货等

应交税费——应交增值税(销项税额抵减)—— 一般纳税人一般计税

应交税费——简易计税—— 一般纳税人简易计税

应交税费——应交增值税—— 小规模纳税人

贷:银行存款(或应付账款等)

总之,差额征税是营改增制度的一种延伸,做好差额征税的财税处理,不仅能合理减轻企业税负,也能更好地规避税务风险。