基于事业部制组织架构的企业财务管理模式研究

2018-09-10 17:53江忠兰

中国商论 2018年31期

关键词:事业部

江忠兰

摘 要:2018年,国家电网公司电力集体企业全面开展突出电力集体企业核心业务提质增效的“瘦身健体”改革改制工作。改革,意味着组织结构的调整,怎样的财务管理模式才能满足新的组织结构管理要求,这是值得思考的问题。本文提出事业部制新的组织结构模式,并结合事业部制组织结构的特点,提出基于“利润中心”的财务管理模式以及该模式的具体运用。

关键词:瘦身健体 改革改制 事业部 利润中心

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2018)11(a)-092-02

2018年,针对目前国家电网公司电力集体企业数量多,涉及行业较广,存在低效低能企业等问题,国家电网公司电力集体企业全面开展突出电力集体企业核心业务,提质增效的“瘦身健体”改革改制工作。电力集体企业核心业务包括建筑施工安装、设计、监理和供电服务四个行业的业务。关闭低效低能企业,关闭不属于核心业务的企业以突出核心业务,目的是发挥电力集体企业的自身优势,提质增效。

目前电力集体企业主要以集团公司、总公司、子公司和分公司等组织架构模式运营,总公司下面设立多个分公司,集团公司下面设立多个法人企业。根据《国网电力集体企业资金制度》规定,一个法人企业的银行账户不能超过5个,分公司的银行账户不能超过2个。目前现状是企业数量较多,为满足企业运营,银行账户也较多。在满足企业正常运营需求的前提下,合理减少企业银行账户以确保企业资金安全。

为达到提质增效的效果,电力集体企业可以尝试采用“事业部”这样的企业组织结构以减少企业数量银行账户。即:一个分公司改成一个事业部;一个法人企业,可以由多个事业部组成。

1 事业部制组织结构定义

1.1 事业部制定义

事业部制又称为M型管理结构,亦被称之为斯隆管理模式,即为按照地区或者产品分别设立的相对独立的事业部门,部门内部涵盖有决策中心、成本中心、利润中心、绩效考核中心等,这些中心也仅需对组织的最高领导层负责。因此,完整的事业部制在实际意义上类似一个准法人机构,具有相对完善的一个经营决策分配能力。事业部制改革实质上是对企业内部组织结构的重新布局,调整权、责、利的决策分配,实现组织目标效益的最大化。

1.2 事业部制的特点

(1)事业部在法律上不属于独立的法人主体。事业部类似企业的一个部门,法律上不属于独立的主体。

(2)事业部是可以独立运行的单元。事业部具有相对完善的经营决策分配能力,可以独立运营,创造利润。

(3)同一企业下各个事业部相互独立。事业部独立运营,事业部与事业部不存在运营上的相互依赖。一个事业部可以拥有自己独立的财务核算系统、绩效考核系统等。

2 事业部组织架构的财务核算模式

基于事业部组织架构的电力集体企业财务管理模式,必须满足:一是各个事业部有独立的核算系统,能够出具独立的财务报表,能够单独考核各事业部绩效;二是满足集团化运作的财务管理要求。电力集体企业总体是集团化、市场化发展。事业部制的财务管理模式,必须满足企业集团化、市场化发展的各项要求。为满足以上两方面要求,电力集体企业可以尝试基于“利润中心”的财务管理模式,也就是,一个事业部就是一个利润中心。

2.1 管理会计中“利润中心”的概念

利润中心是指拥有产品或劳务的生产经营决策权,是既对成本负责又对收入和利润负责的责任中心,它有独立或相对独立的收入和生产经营决策权。从战略和组织角度,利润中心又被称为战略经营单位或事业部。在公司内部,利潤中心视同一个独立的经营个体,在原材料采购、产品开发、制造、销售、人事管理、流动资金使用等经营上享有很高的独立性和自主权,能够编制独立的利润表,并以其盈亏金额来评估其经营绩效。

2.2 基于“利润中心”的财务管理模式

把管理会计利润中心理念运用到电力集体企业的具体方法就是:组织设置方面,原来的分公司以事业部形式存在,总公司对事业部进行上下级管理;财务核算方面,把各事业部看成一个利润中心,财务核算系统引入管理会计模板中的利润中心总账和利润中心报表系统,一个法人主体采用一个财务账套。

3 基于“利润中心”的财务管理模式具体运用

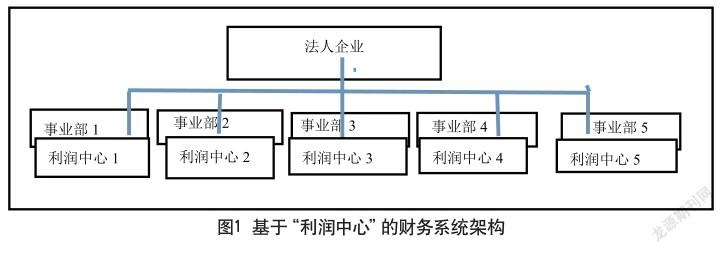

3.1 基于“利润中心”的财务系统架构

在财务系统中,一个法人企业就是一个账套;一个事业部就是一个利润中心,一个法人企业下设立多个事业部。具体的财务系统架构如图1所示。

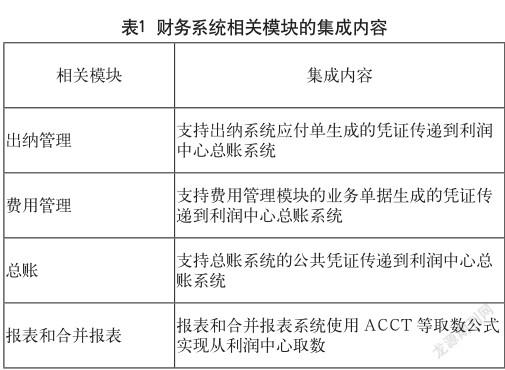

利润中心总账系统是管理会计信息系统的核心,主要提供基于责任中心总账业务处理,按利润中心组织维度进行核算处理,以满足企业更精细化的核算管理要求;该系统不可以独立运行,必须依赖与总账系统;也可以与报表、费用报销、资金管理等模块共同使用,提供更完整、全面的财务管理解决方案。利润中心总账系统与出纳管理、费用管理、总账等各系统一体化集成,保障业务信息与财务信息的高度同步一致性,为企业决策层提供实时的业务管理信息,如表1所示。

3.2 基于“利润中心”的财务管理要求

3.2.1 资金管理方面

(1)设立两级银行账户的“资金池”。

一级账户为总公司收款账户,也是唯一一个收款账户,二级账户为各事业部的支出账户,这样减少整个公司的银行账户数量。

一级账户:功能是负责整个法人企业的收款以及根据各事业部申报月度资金预算划转资金给各二级账户。一个法人企业的全部收款汇集在总公司收款账户里,由总部统一管理资金。采用一个收款账户后,事业部在收款账务处理时候,直接挂总公司收款账号,总部和事业部不需要通过内部往来进行收款资金划转。

二级账户:用来支付各事业部的具体支出。

(2)月度以及年度资金考核。

收款情况:根据利润中心科目余额表的应收账款数据获取某事业部的收款信息。

付款情况:根据各事业部的二级账户资金余额来获取完成情况。

额外资金调度:若某事业部缺乏资金,需要调配总公司资金,需要填写额外资金使用申请表,并且把这一项加入月度或者年度资金考核中。

为实时了解各事业部的资金流情况,可以尝试采用累计收入资金与累计支出资金差额这个指标来对事业部的资金使用情况进行考核。

3.2.2 会计核算方面

(1)总公司替各事业部的代付款项,采用内部往来科目进行核算,资金也由总公司支出账户与事业部支出账户进行划转。

(2)事业部之间的内部结算,比如物资事业部给其他事业部提供物资,采用内部往来科目进行核算,由内部利润来体现物资事业部的盈利水平。

(3)其他不涉及总公司与事业部以及事业部之间的业务,各事业部在各自的利润中心模块单独进行核算。

3.2.3 税务缴纳方面

由于各事业部没有单独的税号,则各事业部所涉及所有税款通过总公司进行汇总后统一向当地税务部门缴纳。各事业部通过内部往来科目把所有税款划转到总公司,同时把税款资金支付给总公司。

3.2.4 社保缴纳方面

由于各事业部都属于同一个法人企业的人员,则各事业部社保通过总公司进行汇总后统一向当地社保部门缴纳。各事业部把各自相关的社保资金支付给总公司。

4 基于“利润中心”的财务管理模式优点

(1)满足事业部组织结构管理要求。“利润中心”能够真实反映所对应事业部的经营效益,同时可以根据利润中心反映的各项经济业务指标,对事业部进行独立的绩效考核。

(2)减少一部分工作量。一是对于收款,总公司和事业部不需要通过内部往来进行核算,只需事业部做一笔收款凭证,由此减少总公司和事业部之间的往来核算;二是一个法人一个账套,总公司统一装订凭证,统一打印明细账等账表进行归档,事业部不需要单独归档。

(3)事业部不设立收款账户,银行账户数量减少,便于资金安全管理。

(4)所有总公司和事业部收款在一个账户进行归集,由此一个法人企业总体的资金情况,可以很直观地在收款账户里体现,利于资金合理有效地利用。

参考文献

[1] 巧蔡,宁伟.中国商业银行事业部制改革的机遇、优势与挑战[J].国际金融,2015(1).

[2] 陈晓红,徐兵.企业集团公司组织架构模式研究[J].世界有色金属,2000(1).

[3] 戴丽萍,何庆明.企业组织结构演变研究[J].经济问题探索,2004(9).

[4] 邓力文.企业利润中心的建立与运作研究[D].北京邮电大学,2008.

[5] 黄洁,王宗军.利润中心业绩考评之我见[J].财会月刊(会计),2006(11).

[6] 蔡致.事業部管理模式财务核算[J].会计通讯(综合版),2007(1).

猜你喜欢

在线学习(2021年3期)2021-09-10

中国管理信息化(2017年21期)2017-11-16

中小企业管理与科技·上旬刊(2017年9期)2017-09-27

名人传记·财富人物(2017年5期)2017-06-10

名人传记·财富人物(2017年5期)2017-06-10

教育教学论坛(2016年52期)2017-03-12

投资者报(2016年35期)2016-11-01

财经界·下旬刊(2016年15期)2016-10-26

时代金融(2016年16期)2016-09-10

投资者报(2014年48期)2014-12-18