内部控制质量的影口向因素分析

2018-09-10 13:33邹丰华

粮食科技与经济 2018年8期

邹丰华

[摘要]农业作为国民经济发展的基础,其发展速度和发展质量不仅关系到国家安全,还影响着工业、服务业等非农产业的发展。近年来频发的食品安全问题使得社会各界开始逐渐重视企业内部控制质量,农业作为与食品安全联系紧密的行业,农业企业的内部控制质量是政府和学术界理应关注的焦点。本文基于2010-2017年中国A股农业上市公司,对其内部控制质量进行评估,重点分析了影响内部控制质量的董事会因素。实证结果表明,董事会特征对农业上市公司内部控制质量具有显著影响,具体表现为董事会规模和内部控制量之间呈现倒“U”关系,董事会独立性越高,内部控制质量也就越高。另外,审计委员会的设计以及董事长和总经理两职分离均能够提升内部控制质量。

[关键词]农业上市公司;内部控制质量;董事会特征

中图分类号:F306 文献标识码:A DOI:10.16465/j.gste.cn431252ts.20180802

1前言

食品安全问题一直是社会各界关注的焦点,特别是近年来频发的食品安全事故,引发了政府、消费者和学者关于市场经济制度建设和企业内部控制问题的激烈讨论,抛开制度层面建设的不足,这一系列突发事故是企业缺乏良好内部控制质量的突出体现。现代企业内部控制问题的重视从1994年COSO委员会所制定和通过的《内部控制整合框架》开始,西方各国逐步开展企业内部控制的实施和监管。我国由于市场经济发展较晚,直到2008年才正式颁布了《企业内部控制基本规范》,标志着我国政府开始加强对企业内部控制建设的管理。企业内部控制是使企业提升自身经营效率,积极履行自身社会责任的保障,因此,学术界对于企业内部控制问题的研究也十分广泛,成果十分丰富。

关于企业内部控制的学术研究中,其影响因素是一个被广泛探讨的课题。诸多影响企业内部控制质量的因素中,公司治理结构是最重要的变量。公司治理结构决定了企业内部控制制度的建立、实施和监管,特别是董事会结构,负责内部控制制度的构建和內部控制实施过程和结果的监督。以往学术领域重点关注董事会的单方面特征,比如大部分文献会重点研究董事会规模、董事会独立性等,理论和实证模型中并没有尽可能包含影响企业内部控制质量的全部因素,因此需要解决以往可能遗漏重要解释变量的问题,完善已有理论和实证成果。另外,农业企业是食品安全问题高发的一类企业,应该更加重视其内部控制问题。因此,本文重点对农业上市公司的内部控制问题进行研究,重点关注董事会特征对于其内部控制质量的影响,通过基于以往研究成果的理论分析和实证检验,希望能够为学术界关于内部控制问题和政府相关制度建设提供科学合理的数据支持。

2文献综述

本文关于影响内部控制质量的董事会特征集中分析董事会规模、两职分离、审计委员会设立和董事会独立性四个方面。通过对已有文献的整理和归纳,发现已有研究特别是实证文献关于董事会特征和内部控制质量的分析并没有较为一致的结论,其中有样本选择、变量度量等方面的原因。

董事会规模对于内部控制质量的影响是绝大多数文献均会进行研究的问题,不过研究结论差异较大。理论上,组织成员数量对于组织决策效率的影响并非线性,当成员数量较少时,增加参与者能够提高各种决策事项的实施效率。但是如果成员过多,势必会造成组织结构臃肿、信息传递不畅、信息失真等问题,从而决策效率会下降。理论所揭示的两种相反关系在不同的文献中得到验证。苏卫东等基于上市公司数据,对公司内部控制质量和董事会规模的关系进行实证研究,研究结果表明,董事会规模过大会造成上市公司盈余管理质量的下降,从而不利于内部控制的实施。周昌红持有相反的观点,认为董事会成员的增加能够为公司决策带来多元化,成员之间不同的学历背景、管理经验均能够提高内部控制质量和内部控制有效性。并且通过实证分析发现,董事会规模扩大有利于企业信息披露。持有类似的观点有李继志等认为董事会规模有利于公司经营绩效;丁棠丽等认为董事会规模能够提升内部控制质量,促进内部控制缺陷的整改。

两职分离指董事长和总经理不由一人共同担任,两职分离在理论上能够起到监督平衡和降低代理问题的作用。罗新华等实证研究发现,董事长和总经理由一人担任时,会出现损害中小股东的现象。叶陈刚等同样发现两职兼任不利于企业内部控制活动的实施,企业财务风险会显著提升。由此可见学术界关于两职分离和企业内部控制质量的关系取得了较为一致的结论。审计委员会的设立是为了进行公司财务报告等各种信息披露的内部审计,同时配合外部审计保证公司信息披露的真实性和准确性。因此理论上审计委员会能够提高公司内部控制质量。张先治等认为公司设立审计委员会能够保证内部控制活动的顺利进行。潘珺等研究发现审计委员会并不能提升内部控制质量,反而会降低管理质量。董事会独立性一般通过独立董事的数量进行度量,理论上独立董事作为外部监管者能够提高公司的监管效果和内部控制制度的实施,但是国内诸多文献表明,董事会独立性即独立董事并不能提升企业的内部控制质量。蔡志岳等认为董事会独立性越高,企业行为越规范,内部控制质量也越高,但是实证结果却并不显著。梁雯等持有类似的观点和结论。

3研究设计

3.1变量选择和度量

内部控制质量作为本文的被解释变量,理论上应该是企业一系列内部控制活动的综合评估结果,具体包括内部控制制度构建、内部控制活动执行以及内部控制结果评估。如果要进行内部控制质量的科学评估,首先需要明确内部控制质量评价的指标体系,但是目前无论是学术界还是监管部门均没有形成一套科学、合理、完善的评估体系。在对内部控制进行研究的过程中,多数学者只是选择某一个方面特别是揭示内部控制缺陷的事件或者行为,比如证监会等监管部门的处罚通知,通常采用0、1等分类变量进行度量,但是这种评估和度量只能够区分内部控制存在真实缺陷的公司,缺乏全面性。内部控制质量的科学评估需要重点考虑内部控制的合规性、公司经营风险和财务风险、经营绩效以及信息披露质量等问题。博迪数据公司通过对上述内部控制质量评估所涉及的各方面进行综合评价,形成了一套较为完善的评估体系,采用科学合理的评估方法发布了中国上市公司内部控制质量的评估结果。博迪所提供的内部控制质量指数已经被诸多学者广泛使用,因此本文遵循以往研究,采用博迪数据公司所提供的内部控制质量指数作为被解释变量的度量。

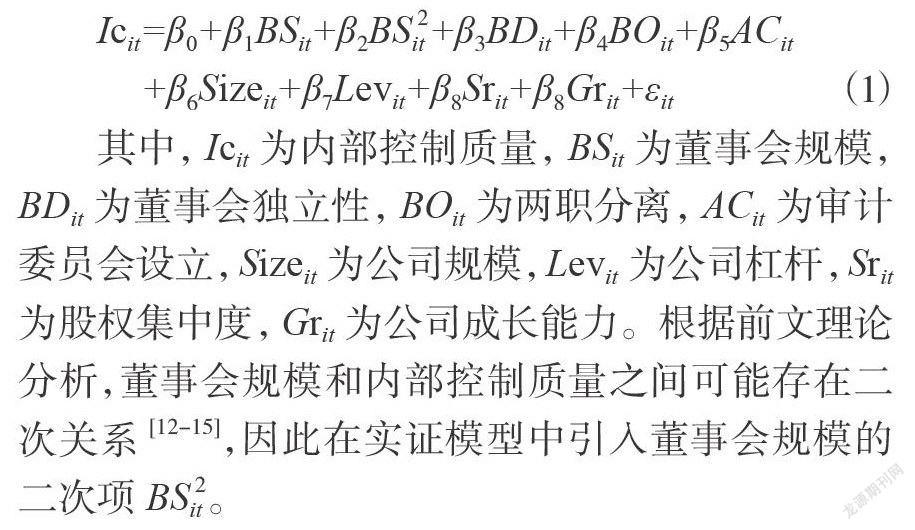

本文所关注的解释变量是董事会结构,涉及四个方面的评估。董事会规模通常采用董事会人数进行度量,董事会独立性采用独立董事比例度量,两职分离和审计委员会的设立均为虚拟变量,若等于1则表示两职分离和设立审计委员会,两职兼任和未设立审计委员会时则等于0。

控制變量的选择参考宋文阁等的研究,在回归过程中加入了公司规模(采用总资产度量)、公司杠杆(采用资产负债率度量)、股权集中度(采用第一大股东持股比例度量)以及公司成长能力(采用主营业务增长率度量)。

3.2实证模型构建

本文主要对董事会特征和内部控制质量的关系进行研究,基于理论分析和变量选择,构建董事会特征和内部控制质量之间的实证模型如下所示:

4结果与分析

4.1样本选择

本文用于实证分析的数据来自国泰安数据库,内部控制质量数据来自博迪数据公司。样本选择遵循:沪深A股农业上市公司、剔除数据缺失样本、剔除净资产小于零样本。连续变量进行99%和1%缩尾处理,最终获得农业上市公司样本数量5632个,时间为2010-2017年。

4.2模型估计结果

由于样本属于面板数据,因此采用固定效应模型估计,实证估计结果见表1。豪斯曼检验结果均表明应该采用固定效应模型进行参数估计,F值显著性水平很高说明模型变量的选择具有统计意义,拟合优度R2也在合理范围内。

模型估计结果表明,董事会特征对于内部控制质量具有显著影响。具体来看,董事会规模的一次项BS系数分别为2.74和0.83,在1%水平下显著,说明董事会规模的增加有利于公司内部控制质量。为了验证可能存在的二次关系,引入董事会规模的二次项BS2,系数估计结果为1.19,同样在1%水平显著。实证结果显示董事会规模和内部控制质量之间存在显著的倒“U”特征,说明董事会规模对于内部控制质量的影响应该受到其自身的作用,当董事会规模较小时,增加董事会人数能够提高内部控制质量,但是过多的董事会人数反而会带来内部控制质量的降低。BO为两职分离变量,如果董事长和总经理不由一人担任,则等于1,反之则为0。系数估计结果表明,两职分离有利于内部控制质量的提升。审计委员会AC和董事会独立性BD的估计结果与以往研究成果一致,设立审计委员会有利于提升内部控制质量,独立董事比例对于内部控制活动并无显著影响。

5结论

本文基于已有理论和研究成果,对农业上市公司内部控制质量和董事会特征的关系进行实证检验。结果表明董事会特征对于内部控制质量具有显著影响。其中董事会规模与内部控制质量之间呈现显著的倒“U”关系,设立审计委员会和两职分离有利于公司内部控制活动的进行,独立董事的比例并不影响内部控制质量。

猜你喜欢

财会学习(2017年4期)2017-03-15

东方教育(2016年8期)2017-01-17

会计之友(2016年24期)2017-01-09

合作经济与科技(2017年1期)2017-01-03

商业经济(2016年3期)2016-12-23

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

会计之友(2016年15期)2016-08-11

商(2016年6期)2016-04-20