内部审计视角下企业内控流程梳理与风险管理问题分析

2018-09-09 07:25:18柏常春

经济视野 2018年11期

文| 柏常春

企业内部控制的基本内容

在企业内部控制管理工作开展进程中,要结合实际情况建立健全基本的流程,并且完善管理体系和具体内容,确保内部控制能为企业可持续性发展提供保障。

企业内部控制要对控制环境进行分析,主要是在控制制度建立后,按照相应法律法规内容完善相应部门的设置,并且要求各个部门能按照标准化流程有序开展相应作业。例如,企业设立集团办公室、财务管理部门等,在完善自身职能的基础上,建立联合作业机制,从而优化企业内部监督管理工作水平[1]。

企业要对可能存在的风险问题进行预估,在企业管理过程建立后,常见的风险问题主要包括经营风险、财务风险、控制活动风险、内部监控风险以及信息沟通风险五个部分,要想从根本上提高内控管理水平,就要对具体风险内容进行集中监督和管理,从而维护行业发展水平,确保企业能在良好的内控环境中实现可持续发展的目标。

企业内控流程运行过程中存在的问题

企业内部结构问题

在企业内部管理工作中,企业尽管已经建立了相应的管理结构,但是,部分企业的法人治理体系依旧存在问题,不能针对具体问题建立相应的处理机制,就会造成内控机制和运行体系无法贴合市场环境的问题出现,影响企业核心竞争力。

也就是说,部分企业在内控定位和战略目标确立方面存在一定的制约性,没有形成良好的内控氛围,影响整体内控建设水平和力度,甚至会导致企业管理内部层级相关人员不能有效了解基层内控效果,另外,内部结构问题也导致内控共建设工作和企业发展实际业务水平存在结合性差额问题,无法保证内控流程贴合企业业务活动执行效果。

风险管理问题

在企业运营过程中,依旧存在风险认知不足的问题,不能秉持风险管理理念对内控管理机制进行管控,就会造成企业经营环节受限的问题出现。企业经营管理结构和方向有误,导致经营业务管理项目无法有效落实[2]。

沟通交流问题

在信息发展背景下,若是不能建立相应的信息沟通交流机制,就会导致企业不能顺应市场发展趋势的问题出现,多数企业对于沟通以及信息交互的重视度不足,使得财务部门不能为企业提供统一的内控流程机制,甚至会影响企业运营过程中信息获取的及时性和有效性,影响企业内部各个部门以及各个层级之间的信息传递效能,对最终的企业管理运营体系建立造成制约。

风险管理和企业内控流程协同优化的措施

在企业内控流程运行过程中,要秉持内控理念,有效整合内控体系和风险管理学项目,确保内控结构能为企业和谐化发展提供保障,充分优化企业的市场竞争力,助力企业在激烈的市场竞争中占据主动。

完善内控系统

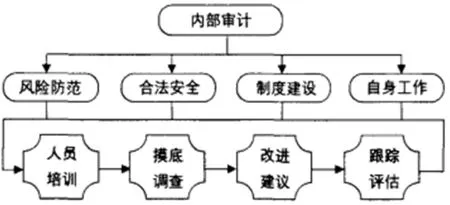

企业要顺应时代发展趋势,结合企业运营体系和实际要求,积极落实内控机制,将内部审计工作作为安全监督管理的核心,有效保障企业经营换件的完整性,并且建立健全更加系统化的内控管理机制,完善运营体系。也就是说,企业要在建立内控系统时对内部审计要求予以关注,将企业内部控制体系、业务管理内容和风险管理内容融合在一起,建立良好的组织流程(见图一),从而一定程度上改进运营水平[3]。

图1 企业内部审计系统运营体系

将风险防范作为主导机制。转变传统的思想理念,整合管理系统的同时,确保有效应对风险项目,落实内部控制工作和风险管理之间的关系,强化道德性风险评估,并且一定程度上完善组织运营流程,提升组织管理水平。

将合法安全作为根本机制,为了提升企业市场竞争力,就要创设良好的发展空间,维护管理水平和管理效果,整合子系统中内控因素,保证资产的安全性和运营体系的合法性,为提升企业长效性运营管理水平提供保障。

将制度建设作为保障机制,在建立检查和管控机制的基础上,要将制度管理工作作为根本,检查并核对具体问题,有效整合管控效果,建立企业内部相关记录,确保能从风险管理的角度升级制度和内控管理的水平,全面建立评价机制。

将流程和价值创造作为根本,充分完善自身管理,有效提升企业的市场竞争力,优化审核管理水平,一定程度上保证自己的工作能得到全面评价和调整,实现经济可持续发展[4]。

创建企业文化

为了有效提升管控效果,要积极落实企业文化保障体系,整合管控效果的同时,确保能结合实际环境建立有效的管控策略,维护职权分项化管理水平,并且保证内控各个层级之间能形成良好的关系。企业要结合实际情况和发展需求建立相应的项目审计委员会,将内部审计部门独立性优化作为基础,一定程度上升级内部审计项目的真实性和准确性。

另外,企业要整合相应的员工组织活动,确保能在制定有效制度的同时,借助组织活动提高员工对于风险思想的认知能力,也为企业文化的健全发展提供保障,落实管理章程和管控效果。需要注意的是,要想从根本上提高企业内部管理水平,满足内控监管机制的具体要求,就要将职业素养和诚信精神作为根本,完善奖惩机制的实效性和合理性,确保企业内部员工整体素质都能得到优化[5]。

完善活动预算的流程化管理

若是从内部审计的视角对企业内控流程进行分析,就要整合结构和风险认知能力,积极优化预算的项目管理水平和管理效率,调整预算体系的同时,将相关问题和实践结合在一起,提高预算管理水平,确保效果机制的完整性。例如,企业若是要建立活动控制机制,就要秉持以人为本的理念,减少成本价格,有效规划资金流,提升企业内部活动处理效果和应用价值。

另外,在对预算进行管理过程中,相关部门要对固定资产预算控制机制予以关注,并且结而企业实际发展规划和生产计划,整合固定资产项目的可行性水平,全面完善财务管理部门和其他管理体系之间的联动,一定程度上提高编制预算的综合水平。

构建合理化风险管理机制

在风险管理工作开展进程中,相关部门要在明确基础性发展方向的基础上,设立专门的风险管理机制,并且按照标准化流程有序开展风险预估,确保企业能避免市场中的风险问题,提升企业内控实践水平[6]。

结束语

总之,从内控视角分析企业发展进程,要整合内控基础性流程,保证相关问题都能得到有效预估和处理,并且结合风险监督管理机制,提高企业运营能力和核心竞争力,提升各个要素之间的协同效果,一定程度上完善内控效果促进企业可持续发展。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08 02:21:48

中国交通信息化(2022年12期)2022-02-11 12:05:20

世界最新医学信息文摘(2021年12期)2021-06-09 08:37:56

现代经济信息(2020年34期)2020-06-08 06:02:26

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

商周刊(2018年23期)2018-11-26 01:22:28

中国资源综合利用(2016年1期)2016-02-03 02:55:01

中国卫生标准管理(2015年1期)2016-01-14 03:41:26

军工文化(2015年10期)2015-05-14 07:03:14

中国教育技术装备(2015年19期)2015-03-01 02:41:49