全球21国旅游服务贸易国际竞争力比较研究

2018-09-07 06:34石张宇汪远星

安庆师范大学学报(自然科学版) 2018年3期

石张宇,汪远星

(1.安庆师范大学资源环境学院,安徽安庆246133;2.浙江工商大学旅游与城乡规划学院,浙江杭州310018)

随着服务贸易自由化、全球贸易一体化进程的加快,各国间旅游业竞争日趋激烈,如何提高国际旅游服务贸易竞争力逐渐成为重要的研究议题。国外研究侧重于旅游服务贸易竞争力的定量分析与比较,如Bobirca提出了三种不同的旅游服务贸易竞争力评价方法,探讨罗马尼亚旅游业国际竞争力状况[1];Huang应用模糊Rasch模型在逼近理想解的排序方法对亚洲九国的旅游业竞争力进行了研究[2];Croes还专门构建了一个基于竞争力理论的旅游目的地排名指标体系,以便于定量评价旅游目的地国际竞争力[3];Petrović-Ranđelović分析了塞尔维亚旅游业国际竞争力低下的原因,并提出了未来发展策略[4];也有部分学者研究旅游服务贸易及竞争力的影响因素[5-6]。国内研究主要分为4个方面:一是现状与发展对策研究[7-8],分析我国旅游服务贸易竞争力现状,并提出相关发展策略;二是我国与他国间旅游服务贸易国际竞争力的比较研究[9-11];三是我国旅游服务贸易竞争力影响因素分析[12-14];四是针对我国或某一局部区域旅游服务贸易国际竞争力的定量评价[15-17]。

总体来说,从理论基础来看,旅游服务贸易研究仍以比较优势原理为主,部分学者运用波特的竞争优势理论,但尚未形成较为成熟的旅游服务贸易竞争力理论体系,导致无法科学合理地评价旅游服务贸易竞争力;从研究方法来看,定量与定性分析并重,但定量评价指标选取较为单一,部分学者选择的评价指标不超过3个,无法全面衡量与比较旅游服务贸易竞争力差异;从研究对象来看,较为侧重局部区域的旅游服务贸易竞争力评价,鲜见从全球视角深入分析一国或地区的旅游服务贸易竞争力状况。因此,本文全面整合旅游服务贸易竞争力评价指标,定量评价全球较有代表性的21国旅游服务贸易竞争力状况及差异,重点探究中国旅游服务贸易竞争力现状及所处地位。

1 研究方法和数据来源

欧洲、美洲地区一直是世界传统旅游目的地与旅游客源地,亚太地区近些年旅游业增势迅猛,占世界旅游市场份额已近30%。在全球选择包含中国在内的21国(中国、日本、韩国、新加坡、马来西亚、泰国、菲律宾、蒙古、印度、印度尼西亚、法国、意大利、德国、奥地利、比利时、卢森堡、瑞士、荷兰、美国、加拿大、澳大利亚)为研究对象,以2004—2015年统计数据为基础,研究旅游服务贸易竞争力。

所选取的21国国民经济和国际旅游业发展水平相对较高,其中欧洲8个国家,亚洲10个国家,美洲2个国家,大洋洲1个国家。21国旅游服务贸易国际竞争力研究具有一定代表性,以2015年为例,21国旅游服务贸易出口占世界旅游服务贸易出口总额的43.6%,旅游服务贸易进口占52.3%。数据主要包括两个类别:(1)全球以及21国服务贸易数据,包括全球服务贸易出口总额和进口总额,21国服务贸易出口额和进口额;(2)全球以及21国的旅游服务贸易数据,包括全球旅游服务贸易出口总额和进口总额,21国旅游服务贸易出口额和进口额。所有数据均来源于世界贸易组织(WTO)官网和中国旅游统计年鉴。

2 21国旅游服务贸易国际竞争力

2.1 旅游服务贸易竞争力评价指标

综合运用5个指标定量研究全球21国旅游服务贸易竞争力状况及差异,具体如下。

(1)出口市场占有率(MS)是指某国的旅游服务贸易出口总额在世界旅游服务贸易出口总额中所占的比例,以反映该国旅游服务贸易的国际竞争力强弱,比值越大竞争力越强。

(2)出口增长优势指数(DT)是指某国旅游服务贸易出口增长率与某国服务贸易出口增长率之间的差额,反映了某国旅游服务贸易出口优势的变化情况,数值越大表明旅游服务贸易的出口增长越快、优势越强,如果为负值则表示旅游服务贸易出口增长没有优势。

(3)贸易竞争优势指数(TC)表示某国旅游服务贸易进出口贸易的差额占该国旅游服务贸易进出口总额的比值,比值越大表明该国旅游服务贸易竞争优势越强。

(4)显示性比较优势指数(RCA)是指某国旅游服务贸易出口额占其服务贸易出口总值的份额与世界服务贸易出口总额中旅游服务贸易出口总值所占份额的比率。比值越大表明该国旅游服务贸易显示性比较优势越强。

(5)显示性竞争优势指数(CA)是指某国旅游服务贸易出口的比较优势(即RCA)减去旅游服务贸易进口的比较优势(即旅游服务贸易进口额占其服务贸易进口总值的份额与世界服务贸易进口总额中旅游服务贸易进口总值所占份额的比率),得到该国旅游服务贸易真正的竞争优势。如果CA指数大于0,说明该国旅游服务贸易具有竞争优势;若小于0,说明具有竞争劣势。

2.2 旅游服务贸易竞争力评价结果

基于搜集整理的全球以及21国服务贸易与旅游服务贸易数据,运用5个指标测算出各国2004—2015年各个指标的平均值,结果见表1。

表1 21国旅游服务贸易国际竞争力均值比较一览表(单位:%)

2.2.1 出口市场占有率(MS)比较

如表1所示,21国中美国旅游服务贸易出口市场占有率以均值14.6%居第1位,蒙古以0.03%居最末位,两者差距近500倍,中国以4.39%居第4位,高于均值71%,说明我国旅游服务贸易出口市场占有率一直很高,历年来相对变动幅度不大。即使在2008年金融危机期间,在其他国家旅游服务贸易出口市场占有率持续走低的状态下,我国国际旅游业却稳步增长。

从洲际来看,亚洲10国出口市场占有率整体处于波动上升态势,其中中国和泰国的出口市场占有率相对较高,其次是马来西亚、新加坡、印度和日本。欧洲8国中法国、意大利与德国较高,美国以均值14.6%占居第1位。但是欧美各国旅游服务贸易出口占有率均值呈持续下降趋势,主要原因在于亚太地区国际旅游业的高速发展,接待游客量逐年上升,打破了原有的国际旅游业由欧美高度垄断的市场格局,世界旅游业发展重心逐步东移。据亚太旅游协会(PATA)发布的《亚洲太平洋地区旅游发展报告2014—2018》数据:2014年至2018年间,到访亚洲太平洋地区的游客人数以年均6.5%的速度增长;2016年亚太地区国际旅游接待量占全球比重为25%,高于美洲的15.8%,欧洲仍以51.6%占居第1位,据联合国世界旅游组织预测,2030年亚太地区占比会进一步提高至36%。法国、意大利、德国依然是欧洲8国中旅游服务贸易出口的中坚力量,国际旅游业竞争力依然较强。美国虽然处于小幅波动下降状态,但是出口市场占有率仍然是最高的,一直是国际旅游者喜爱的旅游目的地。

2.2.2 出口增长优势指数(DT)比较

从出口增长优势指数均值来看,菲律宾以10.4排名第1,蒙古为-14.4排名末位,中国为-6.37排倒数第2。中国在2004年和2009年出口增长优势指数为正值,主要受2003年的SARS危机、2008年金融危机以及人民币持续升值影响,我国贸易出口整体下滑,出口增长率急剧降低。其余年间均为负值,说明我国旅游服务贸易出口增长没有优势,但纵向比较而言,负增长幅度放缓,说明我国入境旅游业发展态势逐渐变好。

从洲际来看,亚洲10国出口增长优势指数总体上保持增长趋势,自2010年亚太自由贸易区建立后,各国政策更为开放,各国旅游服务贸易都在迅速增长。欧洲8国的旅游业出口增长优势呈现出较为一致的发展趋势,既会因为金融危机等国际大环境的影响出现负增长,也会因为国家政策支持和市场回温出现增长率的稳步提升。

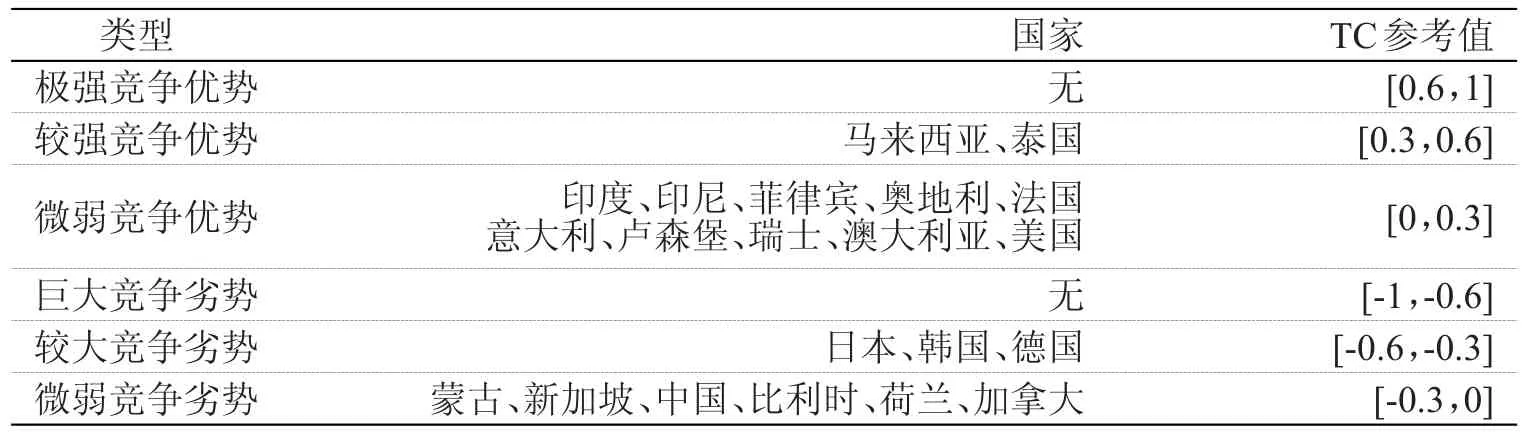

2.2.3 贸易竞争优势指数(TC)比较

从21国的贸易竞争优势指数均值可以看出,亚洲的日本、韩国、新加坡,欧洲的德国、荷兰、比利时以及加拿大的旅游服务贸易竞争优势指数一直为负值,表明这些国家的旅游服务贸易在国际竞争中处于不利地位。印度、印度尼西亚、马来西亚、泰国、法国、意大利、瑞士、卢森堡、奥地利、美国以及澳大利亚的旅游竞争优势指数一直大于零,表明这些国家的旅游服务贸易在国际竞争中处于有利地位。

如表2所示,泰国的贸易竞争优势指数一直在(0.3,0.6)之间,并且处于上升状态,表明泰国有较强的竞争优势,这与泰国丰富的自然资源和政府对旅游业的大力支持密切相关。菲律宾在2009年之前,指数一直大于0,处于竞争优势,但从2009年开始至今,指数一直为负,处于极大的竞争劣势,之后一直在-0.1附近,依旧处于微弱竞争劣势状态。蒙古显得比较特殊,只有在特定的几年里出现负值,分别是2004年、2010年、2011年和2013年,其他年份的指数均在(0,0.3)之间,具有微弱的竞争优势。中国在贸易竞争优势指数上表现出较大的波动,从2009年起一直处于负值状态,从有微弱的竞争优势变为有较大的竞争劣势,这主要受人民币持续升值、我国经济增长较快导致出境旅游快速发展的影响,我国旅游服务贸易在2008年后一直处于贸易逆差状态。

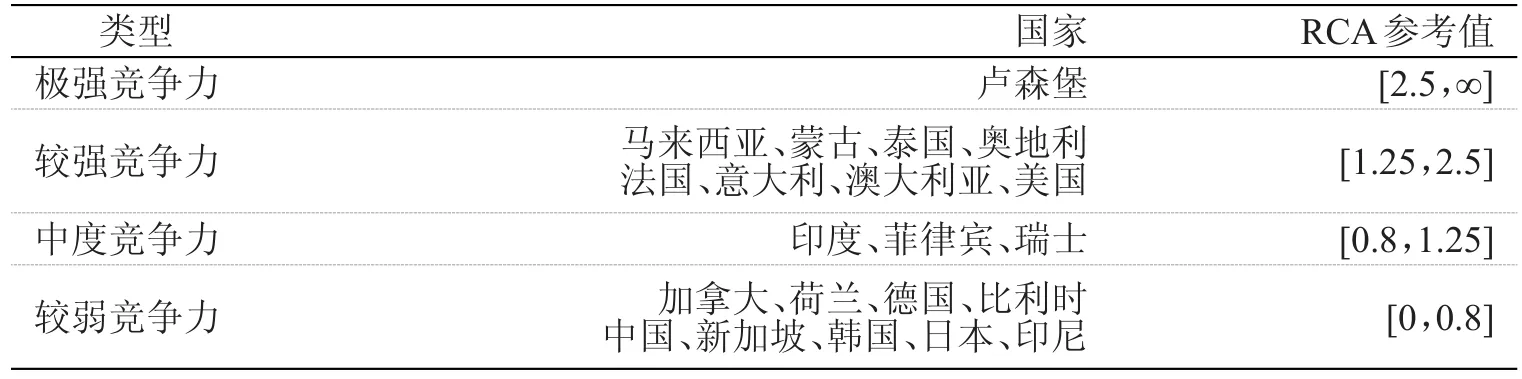

2.2.4 显示性比较优势指数(RCA)比较

如表1、表3所示,仅有卢森堡一国显示性比较优势指数均值为3.23,国际旅游业具有极强的显示性比较优势。日本、韩国、新加坡、中国、德国、加拿大、荷兰、比利时、印尼9国的显示性比较优势指数都在(0,0.8)之间,表明这些国家竞争力较弱。印度、菲律宾、瑞士这3国的显示性比较优势指数一直在(0.8,1.25)之间,表明具有中度的国际竞争力;其余8国的显示性比较优势指数一直在(1.25,2.5)之间,表明具有较强的国际竞争力。

中国RCA指数最大值是2004年的0.62,近10年来均值为0.49,而且数值逐渐变小,表明中国的旅游服务贸易显示性比较优势处于较弱竞争力地位。中国作为历史悠久、资源丰富的旅游大国,在经济社会不断发展、基础设施日益完善、国际形象与地位不断提升的背景下,未来我国国际旅游产业将有较强的发展潜力。

表2 全球21国旅游服务贸易竞争优势类型

表3 全球21国旅游服务贸易显示性比较优势类型

2.2.5 显示性竞争优势指数(CA)比较

如表1所示,泰国显示性竞争优势指数一直为正值且处于第1位,表明其旅游服务贸易具有很强的国际竞争力。印度、马来西亚、法国、意大利、卢森堡、奥地利、美国、澳大利亚8国的指数都大于零且基本保持上升状态,表示这些国家旅游服务贸易一直具有显示性竞争比较优势。而日本、韩国、新加坡、德国、荷兰、比利时、加拿大7国的指数值一直小于零,说明这些国家不具备竞争比较优势。印尼、蒙古、菲律宾、瑞士4国指数值有正有负,表示其竞争优势变动较大,其中印尼在2012年开始指数值大于零,开始具备竞争比较优势。而蒙古、菲律宾、瑞士3国则分别在2010年、2009年、2011年指数值跌于零以下,竞争比较优势消失。

中国排名倒数第2,优势指数由2004年的-0.82下降到2013年的-1.62,是所有国家中降幅最大、波动最明显的国家,说明我国国际旅游服务贸易进口显示性比较优势大于出口显示性比较优势,旅游服务贸易逆差的拉大,这主要是因为国际金融危机导致全球经济下滑、居民购买力下降,造成了我国近年来入境旅游市场出现小幅下降。相反,人民币大幅升值、我国居民收入水平不断提高之后,释放了巨大的出境旅游市场需求。针对入境旅游发展而言,我国必须加快旅游产品结构调整与优化,进一步规范旅游市场秩序,完善旅游基础设施,吸引更多国际游客以提升我国旅游服务贸易国际竞争力。

3 结论与建议

综上所述,欧美国家旅游服务贸易整体实力较强,亚洲国家竞争力稍弱,而我国国际旅游服务贸易竞争力整体上处于弱势,仅在旅游服务贸易出口市场占有率上具有一定优势,这得益于我国经济社会不断发展,旅游产品种类日益丰富,旅游基础设施日益完善和国际形象与地位不断提升。其他4个指标都处于波动下降趋势,在全球旅游竞争中处于不利地位,尤其是在亚太地区面临着泰国、马来西亚等旅游业发达国家的激烈竞争,我国从旅游业大国向旅游业强国迈进的道路任重道远。

第一,优化旅游产品结构。注重国际市场调研,把握国际旅游市场需求及变化趋势,创新旅游产品开发,优化旅游产品结构,注重旅游产品体验性、参与性与科技含量,朝多层次、深内涵、高档次方向发展,重点突出中国文化元素,树立特色品牌形象。

第二,培养高素质旅游人才。建立全方位、多层次、系统化的旅游人才开发、培养培训与管理机制,完善考核奖惩激励制度,提高旅游从业人员组织、协调、沟通等实践能力。加强与旅游院校和外语院校合作,完善校企合作人才供应平台,尤其注重培养小语种导游服务人才,制订一系列优惠福利政策吸引海外高层次人才来华从事旅游服务。

第三,强化网络与新媒体营销。明晰我国旅游整体形象定位,充分利用Booking、Yahoo Travel、TripAdvisor、Expedia、Priceline、Kayak、Hotwire等网络和微信、Twitter、Facebook、Youtube等新媒体社交平台,开展互联网精准营销宣传。完善营销平台品牌推广传播、在线预订支付、游客互动体验等功能,构建跨网络、跨平台、跨终端的数字旅游营销渠道。

第四,加强国际合作交流。遵循资源共享、政策互惠、产品互通、客源互流原则,贯彻“走出去、引进来”战略,加强与国外政府与城市、旅行社、旅游电商、旅游中介组织、旅游自媒体间的沟通与合作,充分发挥联动协作优势,提高我国国际旅游服务贸易国际竞争力。

猜你喜欢

云南画报(2022年4期)2022-05-05

今日农业(2020年17期)2020-10-27

汽车观察(2018年9期)2018-10-23

消费导刊(2018年10期)2018-08-20

消费导刊(2017年20期)2018-01-03

现代企业文化·综合版(2017年5期)2017-06-14

华人时刊(2016年19期)2016-04-05

党政干部学刊(2015年9期)2015-12-24

南风窗(2015年11期)2015-09-10

人生十六七(2015年26期)2015-08-22