基于责任链的人民银行分支行领导干部履职审计

2018-09-06 08:20李官森

海南金融 2018年4期

李官森

摘要:本文分析了现阶段人民银行分支行领导干部履职审计的优势与不足,对责任链基础上人民银行分支行领导干部履职审计流程进行探讨,提出将分责、定责、担责、追责这四个相辅相成的责任链融入到审计各阶段,以深化人民银行分支行领导干部履职审计实践。

关键词:履职审计;人民银行;领导干部;责任链

中图分类号:F239.47

文献标识码:A

文章编号:1003-9031(2018)04-0084-05

一、人民银行分支行领导干部履职审计的优势和不足

人民银行分支行领导干部履职审计是在我国对党政领导干部经济责任审计制度框架下,针对人民银行分支行业务实际而独有的制度性安排。自2005年人民银行总行第一次印发履职审计制度以来,与领导干部离任审计相配合履职审计,促进了分支行各级领导干部依法合规履职,有力配合了各级行领导干部选拔任用和监督管理工作。履职审计虽有其相对优势,但也有需要完善之处。

(一)履职审计对于离任审计的相对优势

1.从审计内容来看:履职审计突出对领导干部“用钱+用权”两大方面履职情况的审计,能够更全面地对领导干部权力运行进行监督;离任审计则只审计经济责任。

2.从审计时效性来看:履职审计属于任中审计,相较于离任审计,前移了监督关口,增强了审计的时效性,领导干部对审计发现问题的整改动力相对更强;离任审计则可能存在“新官不理旧账”,审计整改不到位和结果运用不充分等问题。

(二)履职审计在针对性和有效性方面不足

由于履职审计与离任审计在制度设计上存在一定的内容重叠,在审计实践中,两类审计项目同质化现象明显,如履职审计的独特性、针对性和有效性不突出,有待进一步改进。目前,人民银行分支行领导干部的责任链条逐渐完善,责任链上分责、定责、担责和追责各环节工作的强化,为完善履职审计制度提供了改进机会。

1.在分责、定责环节。目前,人民银行分支行“三定”方案只规定了机构的职责,没有明确规定领导干部的职责,也未出台统一的领导干部离任交接规定,不利于准确界定干部的任期范围。由于没有权威的审计评价“对标”,审计结论的针对性不强。

2.在担责环节。由于没有清晰划分机构职责与领导干部职责的界限,履职审计人员倾向于对被审计对象所在单位各组成部门及其主要业务进行全面审计,审计发现更多指向了机构职责,而非领导干部的领导责任。

3.在追责环节。审计查出来的问题可能很多是业务部门管理不到位造成的,甚至还有一些因经办人疏忽大意出现的枝节问题,与领导干部直接关联度不大,不利于后续追责问责;领导干部没有心灵上的触动,对审计发现问题重视不够,督促整改落实不力。

二、基于责任链深化发展人民银行分支行领导干部履职审计

(一)履职审计产生和发展的基础分析

在我国政府行政领域,有不少实行垂直管理的行政管理机构,人民银行是其中之一。人民银行所拥有的部分公共权力、人财物资源需要逐级剥离并让渡其分布在全国的分支行。分支行作为人民银行总行的派出机构,在总行的委托授权下,使用人财物资源,承担在辖区内执行货币政策、防范化解金融风险、维护区域金融稳定与安全、提供金融服务等职责。人民银行总行授予分支行的机构职责、权力和资源,是分支行领导干部职责和权力的来源。这种委托授权关系以及相应存在的信息不对称,又形成领导干部履职审计产生和发展的基础。履职审计确认分支行领导干部是否合规高效地使用资源、履行受托责任,并向上级行提供领导干部履职情况的确认信息,减少信息的不对称。

(二)基于责任链的履职审计流程设计

人民银行分支行主要负责人(以下简称“一把手”)是在其辖区内具体组织履行央行职责的第一责任人。履职审计可以抓住分支行“一把手”这个关键核心,通过强化对“一把手”的审计监督,带动整个领导班子履责,继而促进各业务部门履职效能的改善,从上至下,逐步提升全行工作绩效。责任履行有分责、定责、担责、追责这四个相辅相成的责任链条,对职责履行的审计,就可把责任链各环节融人到履职审计各阶段,使各阶段都有明确的审计侧重点;

1.审前准备阶段:分责、定责。明确审计要点,全面深入梳理领导干部责任清单

(1)国家制度层面文件对履职审计内容的影响。中共中央办公厅、国务院办公厅《关于完善审计制度若干重大问题的框架意见》指出,经济责任审计的目的是促进领导干部守法、守纪、守规、尽责。结合人民银行业务,履职审计要点可以归纳为以下内容(见表1)。

(2)梳理分支行“一把手”职责清单。按照审计要点中“尽责”审计内容,根据人民银行有关业务制度文件要求,主要明確“一把手”承担党委书记、行长、发行库主任、国库主任、外管局长等角色的职责清单(见表2)。

(3)清晰界定责任期限。责任有内容和期限两个维度。人民银行分支行应制定领导干部离任交接工作规范,在规范领导干部离任交接内容和程序的同时,通过《干部离任交接清单》确定领导干部任期的起始点,划分前后任领导干部责任界限。具体包括如下几个方面:《干部离任交接清单》清晰记录交接的时间、移交人、接交人和监交人,交接项目包括单位基本情况、主要工作情况、经济活动情况、重要实物及公共物品情况、遗留问题、应交未交事项等;离任干部应确保交接事项及相关资料真实、完整,对应交未交事项或移交资料失真、缺失承担相应的责任,对交接前发生的违规违纪问题承担责任,对确需配合的遗留事项承担协助责任;接任干部对离任干部移交的尚未办结事项,承担后续责任,后续责任以相关事项的实际交接日期界定。

2.审计实施阶段:促进履责,引导领导干部提高风险管理意愿和能力在风险管理“三道防线”①中,内审部门通过发挥第三道防线作用,引导领导干部充分发挥风险管理第一、二道防线的作用,建立起对问题和风险的自我发现、自我诊断、自我整改和自我约束机制。具体包括如下几个方面:在履职审计进场前,要求被审计对象组织开展审前自查和以往审计发现问题的整改工作;在现场检查过程中,内审部门对被审计对象自查情况、整改情况和与审计组的信息沟通情况进行评估和验证,并根据评估和验证结果,评价被审计领导干部在风险管理方面的意愿和能力。

3.审计评价阶段:追责,评价领导干部风险管理意愿和能力

(1)确定评价等级。对于沟通充分、自查自纠发现问题较多,信息沟通的验证结果较好的领导干部,给予正面评价,内审部门重点指出自查未发现的问题;对于沟通不充分、自查自纠浮于形式,审计发现与自查情况相差大,信息沟通的验证结果较差的领导干部,给予负面评价,内审部门将对审计发现问题从严从重处理。

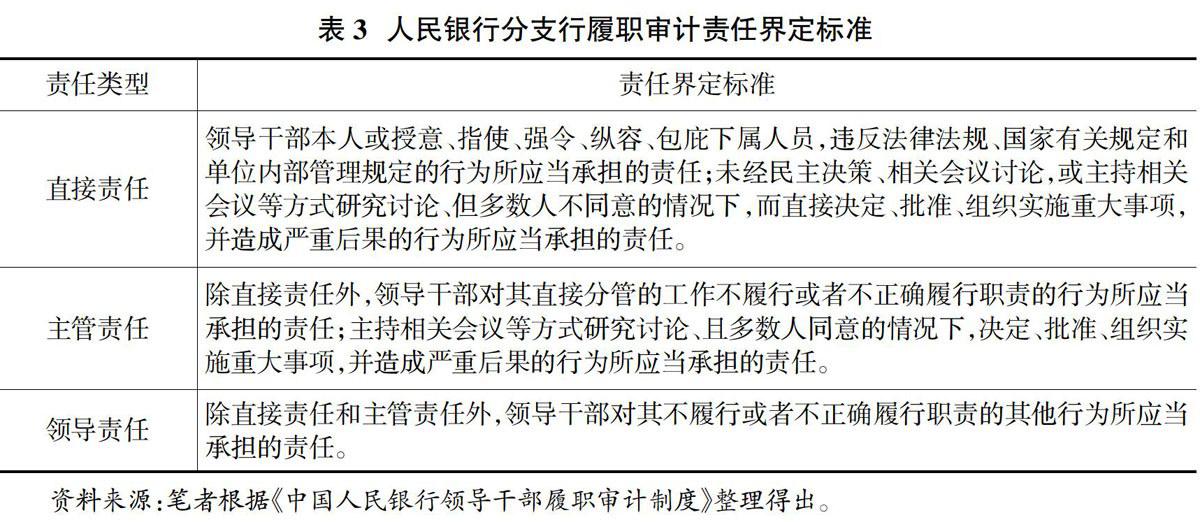

(2)界定问题与领导干部职责的相关性。对审计发现问题的定性,除了描述问题事实以外,还要按照权责一致原则,根据界定标准(见表3),界定领导干部应承担的直接责任和决策管理责任。界定责任考虑因素包括但不限于:相关事项的历史背景;决策程序要求和实际决策过程;领导干部是否签批文件、是否分管或参与特定事项等。

4.审计成果运用阶段:追责和促进履责,多层次、分类别运用成果

(1)共享信息,加大审计问责追责力度。完善监督联席会议机制、监督信息沟通共享机制,建立起问题分类处理机制:对存在一般风险隐患的问题,移送给相关业务主管部门,由其对本业务领域进行全面的检查和督促整改;对违规情节较严重或有较大的风险隐患的问题,移送给组织、纪检部门,由其根据不同情形采取教育、提醒、诫勉、通报、处分等处理措施;对存在重大风险隐患的问题,直接向审计派出行党委提交专题报告。

(2)建立约束激励机制,促进领导干部风险管理的意愿和能力提升。在评价阶段对领导干部风险管理的意愿和能力给予正面评价的,内审部门重点指出自查未发现的问题,并更多发挥内审咨询作用,提出进一步提升工作绩效的建议;对领导干部风险管理意愿和能力给予负面评价的,在今后安排审计项目时,加大审计力度、提高审计频率,必要时,向组织、纪检部门移交问题线索并指出该领导干部风险管理的意愿和能力弱的情况,以影响对其处理的力度。

5.审计整改阶段:促进履责,突出被审计领导干部的组织部署、监督控制责任

一是组织召开专题会议,研究部署审计发现问题的整改工作,明确问题整改的责任领导、责任部门和具体责任人,明确整改时限和工作要求;二是组织相关部门针对审计发现的问题,逐一查找问题形成的原因,分析其中隐含的风险,逐一制定明确、具体、可操作的整改措施,并制作整改任务分解表,立行立改;三是将问题整改落实情况纳入督办事项,对于短期内不能整改到位的问题,定期跟踪整改进度,对于自身解决存在困难的问题,要做好向上级行业务主管部门的汇报工作,确保问题整改个个有着落、件件有落实;四是对照审计组和以往内外部审计、巡视、检查提出的类似问题进行认真自查,举一反三,完善体制机制,避免屡查屡犯;五是要求相关部门做好问题整改全过程的记录工作,确保整改过程和结果可追溯、可驗证,为内审部门后续跟踪整改情况,持续评价领导干部风险管理意愿和能力打好基础。

参考文献:

[1]彭韶兵,周兵.公共权力的委托代理与政府目标经济责任审计[J].会计研究,2009(6): 19.

[2]蔡春,李江涛.经济权力审计监控研究——审计理论研究的一个新领域[J].审计与经济研究,2009(5): 3-4.

[3]高兆新,钱忠英,张士林,王道阔.基层央行领导干部履职审计的现状与思考[J].金融发展研究,2010(12): 85-86.

①2013年1月,国际内部审计师协会发布了立场报告《有效风险管理与控制的三道防线》,提出为了进行有效的风险管理与控制,组织应当搭建三道防线,分别是:业务与运营管理;风险管理相关职能;内部审计。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

法制与社会(2016年30期)2016-11-24

人间(2016年27期)2016-11-11

人间(2016年27期)2016-11-11

人间(2016年28期)2016-11-10

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2012年0期)2012-03-25