中国个人所得税计征方式比较研究

2018-09-06 03:47:14刘成奎王梦琪任飞容

财政监督 2018年17期

●刘成奎 王梦琪 任飞容

一、引 言

自1980年开始计征的个人所得税,对中国居民收入分配的调节发挥了一定的积极作用,但是由于中国居民收入来源和形式的日益多样化,以及纳税人个体及其家庭情况差异较大,个人所得税对居民收入差距的调节作用差强人意。数据显示,2016年中国居民之间的基尼系数为0.465,已连续16年超过0.4的国际警戒线。如何通过对个人所得税税制进行调整,最大程度地发挥个人所得税对缩减居民收入差距的作用已经成为社会各界关注的焦点。而对个人所得税税制改革包括多个角度与面向,其中改变个人所得税的计征方式是重点考虑的可能性方向,也就是将目前的分类所得税改为综合分类所得税,而且2016年中共中央提出的国家“十三五”规划中对此予以了再次明确,即建立综合分类个人所得税制度。

就视野所及,现有文献的研究多数聚焦于提高个人所得税扣除标准、减少个人所得税的累进级距、计征模式变化等对纳税人税负的影响,而就分类征收改为综合分类征收后对纳税人税负影响的实证分析鲜少涉及,本文则基于中国某大型国企的微观数据实际测算中国个人所得税计征方式改变后,对纳税人税负的实际影响,以期对中国个人所得税的理论研究与政策制定提供有益的借鉴。

二、文献综述

在国内外众多研究文献中,针对个人所得税的研究主要关注征收模式、计征单位和扣除标准等因素。

(一)个人所得税的征收模式

中国现行的个人所得税征管采用的是分类征收模式,存在碎片化、减少税源、降低个税征管效率等问题(李建军,2013),而且分类课征无法有效激励公益捐赠、发挥税收公平作用 (高亚军,2009),无法有效地缓解中国居民收入分配差距,未来个人所得税征收应区别对待中低、中高和高等收入群体(马国强,2013),目前应该由分类课征转向综合分类课征(沈向民,2013),而且中国税收征管体制的完善使得实行综合分类征收个人所得税、以家庭为单位缴纳个人所得税的条件已经具备 (杨卫华、钟慧,2011)。

在个人所得税向综合分类课征制度转向过程中,应该搭建综合与分类相结合的个人所得税税制框架,然后逐步推进配套改革(何代欣,2013),在具体实践中可以先以个人为单位,综合征收个人所得税(高培勇等,2017),并重新构建综合分类模式下的税率制度(杨斌,2016)。

(二)个人所得税的计征单位

以家庭为单位计征是个人所得税的未来发展方向 (马伟等,2016;俞杰,2015;余宜珂、袁建国,2016),是与综合分类课征制度相配套的计征单位改革(李炜光、陈辰,2014),有利于扩大税基,同时考虑到了家庭因人口结构、房贷、教育等差异而承担的实际负担差异(崔军、朱晓璐,2015;马伟等,2016),从而有助于减少收入差距,实现税收公平(廖筠等,2017)。为了突显以家庭为单位课征税收的优点,需要辅以对个人和家庭不同税率表,鼓励以家庭申报纳税给予税收优惠 (马君、詹卉,2010)。

尽管家庭课税有良好效应,但是事实上大部分国家仍选择以个人为计征单位(Alm和Melnik,2005),因为以家庭为单位课税也存在一些不足,如:以家庭征税无法保持婚姻中性,使收入低的一方放弃劳动,回归家庭(李华,2011);税收征收复杂,成本高昂,存在大量税收筹划空间,并产生实际上的不公平(刘尚希,2012);尤其是在中国特定的户籍制度下,人户分离、征管信息收集以及家庭信息的隐私保护,使得家庭扣除短期内难以实现(俞杰,2015),如果再考虑养老保险、计划生育和抚养、赡养扣除等因素会使得家庭课税制度操作非常复杂(李华,2011)。由此可知,家庭课税制度无助于缓解贫富差距、提高税收公平(余宜珂、袁建国,2016)。

(三)个人所得税的扣除标准

个人所得税的工资薪金扣除标准的确定要尽量避免影响纳税人的最低生活费用(杨斌,2006),扣除标准要向弱势群体倾斜(李光龙,2004),要考虑纳税人的实际生活负担 (贾康、梁季,2010),如不同地区之间收入差距和CPI指数,以及不同家庭收入和人口赡养比重等(陈建东等,2012)。扣除标准除统一扣除的税收豁免和标准扣除等之外,还应该包括购房贷款利息、居民医疗支出以及抚养儿童等费用和教育费用等(Grumet,2007;Lin 和 Zeng,2010;汤贡亮、陈守中,2005);而差别化扣除也要对高收入群体形成正向激励,鼓励高收入居民参与公益事业(何代欣,2013)。

现实中个人所得税的扣除标准是在不断提高的,但是单纯提高工薪的扣除标准不仅降低个人所得税收入再分配功能,也使得高收入人群税负下降(梁季,2010;常世旺、韩仁月,2015)。实证研究发现,提高扣除标准会使工薪税负综合下降,但是会加大工薪阶层内部收入差距(潘梅、宋小宁,2010);而且过高的定额费用扣除标准并不利于个税发挥调节收入分配的功能(岳树民等,2011;岳希明等,2012)。

中国个人所得税工资薪金的扣除标准,应该综合考虑多种因素来确定。如应该根据经济发展情况及时调整补充(汤贡亮、陈守中,2005),扣除标准应随着CPI和通胀的变化而调整,并考虑地区之间差异(焦建国、刘辉,2011),而且经济发达地区的扣除标准可以适当提高(李敏,2014)。在以家庭为单位的扣除标准中,应该加入赡养系数(王鑫等,2012),考虑家庭人口和住房贷款因素(蔡德发等,2015),引入基础扣除、子女抚养扣除、老人赡养扣除、住房贷款利息扣除和租金扣除的差别费用扣除(雷根强、郭玥,2016),或者将家庭实际负担纳入扣除标准(崔军、朱晓璐,2015)。

三、中国个人所得税的计征方式

自从1980年中国征收个人所得税以来,中国个人所得税的改革途径主要是提高免征额,以减轻纳税人的税收负担,而事实证明,仅仅通过提高免征额的方式无法有效地实现调节收入分配的目标。

(一)个人所得税计征单位的选择

目前世界上个人所得税的计征方式主要有分类征收、综合征收、分类综合征收三种类型,且各种计征方式各有优劣。分类征收有利于提高征税效率但无法体现公平;综合征收能较好地体现公平但征收核查工作复杂;分类综合征收能较好地实现公平与效率,是未来改革的目标方向,而且互联网大数据技术的应用与推广,也在技术上为分类综合征收方式的应用提供了前提基础。

在个人所得税的计征单位的选择上,或者以个人为单位,或者以家庭为单位。计征单位的不同,会影响纳税人在单身和婚姻之间的选择,也会影响个人所得税的横向公平性,对纳税人,特别是女性纳税人是否选择工作产生一定的影响。

以个人为计税单位,只根据纳税人自身的各种收入征收个人所得税,源泉代扣代缴,不需要考虑其家庭的构成及家庭成员的收入情况,税收征管工作简单高效。个人计税更倾向于选择高效率而牺牲公平,特别是纳税人的横向公平不能得到保证。

以家庭为单位,将夫妻双方的收入汇总合并,同时考虑到家庭成员中的抚养、赡养情况,以及医疗社保等特殊情况,更好地解决收入不公的问题,体现税收的公平性。以家庭计税承认家庭内部劳动的价值,激励家庭赡养老人和生育子女。但是以家庭为单位无法保持婚姻中性,而且家庭信息的申报核查对税收征管和纳税人的文化素养都提出了较高要求。

(二)中国个人所得税税制的现状

中国个人所得税现在实行分类所得税制,源泉扣缴,计征简便,很适合当时中国在个人所得税征管上存在的技术、人才、经验不足、个人收入来源简单的现实情况。但随着中国经济高速增长,居民收入来源多样,分类所得税制难以真实衡量个人的综合收入,难以实现公平征税。与收入来源单一的工薪家庭相比,收入来源多样、综合收入高的纳税人可以通过筹划以降低税负,使得税负在不同收入人群中无法实现公平,无法达到收入调节的目的。

依据中国现行的个人所得税规定,工薪所得的最高边际税率为45%,远远高于非劳动性所得的边际税率20%,也超出其他国家如俄罗斯的13%、美国的39.6%。但是,工薪所得为中低收入阶层的主要收入来源,不是个人所得税所要调节的对象,所以现行的个人所得税的税率设计还不够科学。

此外,中国现行的个人所得税的计征模式是对所有纳税人实施相同的纳税标准,而不考虑纳税人负担的赡养义务、抚养义务以及住房、医疗等支出,这会使低收入家庭生活更加辛苦。而一些发达国家则实行了以家庭为单位的计征模式,能够很好地照顾到低收入家庭的生存需求。综合国内发展的实际以及税制比较成熟的其他国家的实践,实行以家庭为单位的计征模式应该是改革的方向。

四、不同计征方式税负测算

中国个人所得税是分类所得税制,根据《中国税务年鉴2016》可知,工资薪金所得在个人所得税中占比最大,2015年为65.23%,处于主导地位。而中国城镇居民大多数收入为工资薪金所得,因此基本上只缴纳工资薪金的个人所得税。本文的测算就以工资薪金所得作为个人或家庭的收入,设计和测算扣除标准及不同收入纳税人和不同家庭纳税人税负的变化。

(一)扣除标准设计

首先,纳税人维持基本生活水平的收入不应该纳入征税范围;其次,要有效实现个人所得税的调节收入职能。有学者研究发现,中国城镇居民的税前和税后基尼系数差别不太大,说明个人所得税的调节效用没有得到实现。这种功能的失效与税制设计的不足是直接关联的,所以在考虑扣除标准时,也要充分考虑到调节作用的发挥。

1、保证基本生活水平的扣除标准。不论是以家庭为单位还是以个人为单位征收个人所得税,基本生活费用的扣除标准都应该参考纳税人各家庭成员的生活成本,以保证家庭成员的生存发展。这种基本生活费用应该包含食品、衣着、生活用品、交通通信、医疗保健等基本支出,这些可看做是社会再生产的支出。作为另一项消费支出的居住费用则单独列为住房扣除,因为当前购房费用较高,纳税人是否负担房贷利息费用对于可支配收入的影响很大,因此不包含在基本生活费用中统一扣除。

目前中国个人所得税工资薪金类的扣除标准为每月3500元,表1展示了2013-2015年中国城镇居民的人均年支出,2015年城镇居民基本生活的消费支出为16666.4元,平均每月为1388.87元,小于3500元,因此扣除标准是可以涵盖城镇居民的基本生活费用的,此外已经有许多学者研究发现,单纯提高扣除标准不能改善收入分配不均的问题,对于低收入者的税负没有任何改善,对于高收入者的影响也很小。因此,为方便起见,本文中对于税负变化的测算,工资薪金所得的标准扣除还是保持为3500元,就2013-2015年相关数据来看基本涵盖了大部分地区和大多数收入群体的基本生活支出费用。

表1 2013-2015年城镇居民人均支出 单位:元

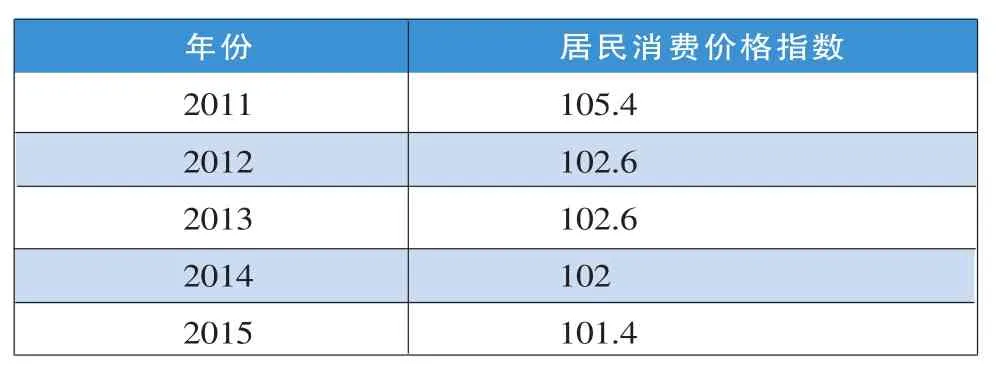

因为中国的地域广阔,经济发展不均衡,行业发展也不同,因此不同地区和不同收入群体的居民收入和生活成本是不同的。因为国家统计局2013年前统计城镇居民家庭情况使用独立抽样调查,2013年后是城乡一体化住户调查,与之前的口径有所不同,统计分类不同。因此本文中统计计算2012年的不同地区和收入群体生活支出成本,再根据不同年份CPI将2015年的居民生活支出测算出来。表2总结了2011-2015年中国居民消费指数的数值。

表2 2011-2015年居民消费指数

表3展示了2012年中国不同地区的城镇家庭生活情况。由表3可知,东部地区的人均可支配收入和人均支出最高,西部地区的可支配收入最低,中部地区人均支出最低。因为缴纳个人所得税时,是按照就业者收税,则:每月就业者平均消费负担=人均支出×平均每一就业者负担人数。

表3 2012年东、中、西部及东北地区城镇家庭基本情况

如表4中所示,根据2012年的城镇居民消费情况和2013-2015年CPI,可以算出2012年东部、中部、西部和东北的每月消费负担分别为4059元、3079元、3149元、3430元。当前扣除标准为3500元,因此在实际制定扣除标准时,也可考虑到不同地区的经济发展差异。

表4 测算的2012-2015年东、中、西部及东北地区城镇家庭每月人均消费负担 单位:元

表5 2012年不同收入的城镇居民生活成本

表5展示了不同收入等级划分的2012年城镇家庭居民的生活成本。由表5可以看出,不同收入人群的生活成本也是不同的,再根据居民消费指数调整为2015年的居民生活成本,结果如表6,从中可以看出,2015年全国人均每月消费负担为2830.3元,中等收入户为2629.98元,较高收入户负担为3923.74元,最高收入户负担为5311.87元。以2013-2015年测算数据来看,扣除标准3500元可以涵盖除较高收入户和最高收入户外的其他居民生活成本。

2、负担人口的扣除标准。由表2和表3可以看出,中国不同地区的家庭人口结构、就业人数和就业人数负担率差别不是很大,而对于不同收入的人群来说,负担人数与收入成反比,最低收入户的负担人数为2.52人,中等收入户的负担人数为1.89人,最高收入户的负担人数为1.59人,收入低的家庭人口负担最重,收入高的家庭负担最轻。参考法国和日本的家庭人口系数,本文中将夫妻双方中没有收入的一方扣除额确定为与标准扣除额相同的3500元,家庭系数为1;由于中国目前城镇居民的社会保障水平较高,大多数老年人都享有养老保险,所以将家庭赡养老人的家庭系数设定为0.5,扣除标准为1750元,赡养情况分为扣除1名老人和2名老人及以上,扣除额最多为3500元;对于家庭抚养的子女,系数也设定为0.5,扣除标准为1750元。因为中国实行计划生育,所以目前最多可扣除两名子女的份额,超出部分不能实行扣除。

表6 测算的2013-2015年不同收入的城镇居民每月人均生活成本 单位:元

3、住房贷款费用扣除及其他标准。城镇居民的住房支出现在已经成为生活成本中的一个主要部分,所以在设计个人所得税扣除额时,住房支出应该考虑在内,将住房贷款利息在税前扣除,可以消除部分由于房价过高而引起的收入不均问题。目前,中国房地产实行差别化房屋贷款政策,购买第二套房产需要提高首付和贷款利息。因此,考虑政府政策的导向背景,应该只许纳税人将购买的首套住宅所支付的房屋贷款利息放到税前扣除,除此之外其他住宅的房贷利息都不可以计入扣除标准中。而且可扣除贷款利息的住宅只能是普通住房,若纳税人仅购买且拥有一套非普通住宅如别墅或超大豪宅等,则只能抵扣按照普通住宅计算所得的贷款利息支出,超出部分不能抵扣。国家可以通过每年的房屋市场销售额、银行贷款利息等信息制定住房贷款扣除限额,纳税人未超过限额的利息支出可据实扣除,超出部分则不予扣除。

根据国家统计局公布的报告,2015年全国商品房销售额87280.84亿元,商品房销售面积128494.97万平方米,商品房平均销售价格为6793元/平方米。普通住房面积规定为小于144平方米,因此本文测算中将住房扣除限额的计算简化,使用按照全国住房平均价格和普通住房面积计算出的房屋总价格为978192元。按照首套购房贷款的首付为30%,2016年10月央行降息后5年以上购房贷款基准利率为4.9%,还款方式为等额本息还款法,贷款期限设定为20年,计算出本息共1075488.85元,累积支付利息费用390754.45元,年均还息19537.72元,月均还息1628.14元。因此,每月扣除房屋贷款费用扣除额限定为1628.14元。

其他扣除费用如社会保险、医疗费用等,因城镇居民医疗保险覆盖率较高,且保险费用均已在税前扣除,因此本文中不将医疗保险和社会保险等其他居民生活支出作为单独的扣除额进行估算和测量。

(二)不同家庭结构税负的测算

接下来以城镇职工的工资薪金个人所得税为测算对象,计算不同家庭结构及不同计征模式下的税负变化,进一步分析不同税制设计模式对税负的微观、宏观影响。

此处将工资薪金个人所得税的计征模式设计为单身、核心家庭(只有夫妻)、二代家庭(抚养子女或赡养老人)、三代家庭(既抚养子女又赡养老人),通过对不同家庭成员构成的纳税人所负担税额的变化来比较不同计征模式的差异。本文中对于税额计算单位设定为个人,因为在设定扣除额时应考虑到纳税人不同家庭成员情况,所以以家庭为单位或以个人为单位扣除标准总和是相同的,对于单身的纳税人,其扣除标准都按一个人计算,每负担一个人可以扣除1750元;对于双职工家庭,夫妻双方均有标准扣除3500元,但抚养的子女和老人扣除标准应平分,在测算中负担一个人的扣除标准为875元;单职工家庭则可以扣除3500元和配偶的3500元后,老人和子女的标准按照1人,即1750元/人计算。具体标准如表7,在测算中假定工资薪金的计税方式保持按每月发放工资是由单位代扣代缴,且纳税人的应税收入只有工资薪金所得。

表7 不同家庭构成的纳税人扣除标准 单位:元

1、数据说明。此处以北京某大型国有企业分公司A的全部员工2015-2016年扣除“五险一金”后的税前工资薪金所得作为测算数据,因为工作的性质,工薪所得为除存款利息外A公司员工的全部收入来源。此外,将全部收入数据根据居民五等份收入分成低收入、中等偏下、中等收入、中等偏上和高收入五组,按照不同家庭人员组成结构分别测算税负和收入分配的变化。研究样本的职工数为1000人,低收入组收入为0-7989元,中下收入组为7990-9718元,中收入组为9721-10659元,中上收入组为10662-13697元,高收入组为13840-31382元。

根据A公司的职工工资薪金所得,计算出每月个人所得税总额为1099189元,总体平均税负为9.84%。

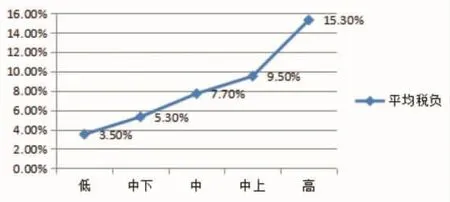

图1为不同收入组别的职工2015年每月个人所得税总和,图2是不同收入组别职工的个人所得税平均负担率,由图1和图2可知,按中国现行的累进个人所得税制度,收入最高组的月个人所得税总和是低收入组的12倍,平均税率为5倍。随着收入的增加,纳税人的税收负担也随之增加。

图1 A公司2015年职工每月个人所得税总税额(单位:元)

图2 A公司2015年职工不同收入的平均税收负担

2、不同家庭的总体税负测算。本节中将根据纳税人不同家庭情况,分类为未婚、离婚或丧偶、双职工夫妻和单职工夫妻(即夫妻双方只有一人工作)。对于不同的纳税人再根据是否有住房贷款、抚养子女和赡养老人的数量进行分类。因为本文中赡养老人与抚养子女的扣除标准设定相同,因此在后续测算中不再具体列举详细的家庭结构,而是简化以纳税人负担的赡养和抚养人数来代表家庭情况。

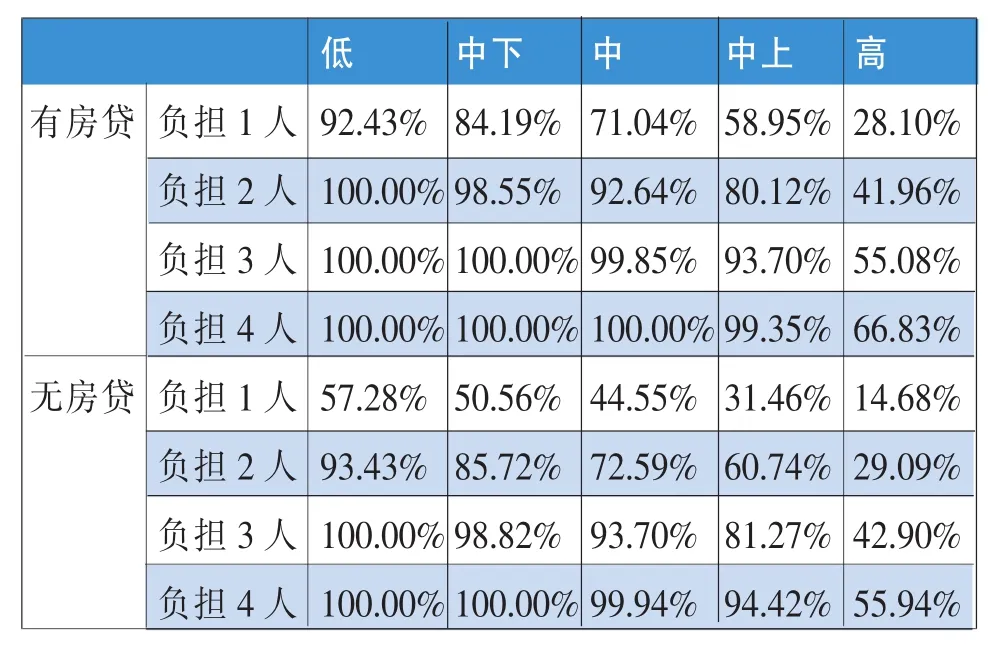

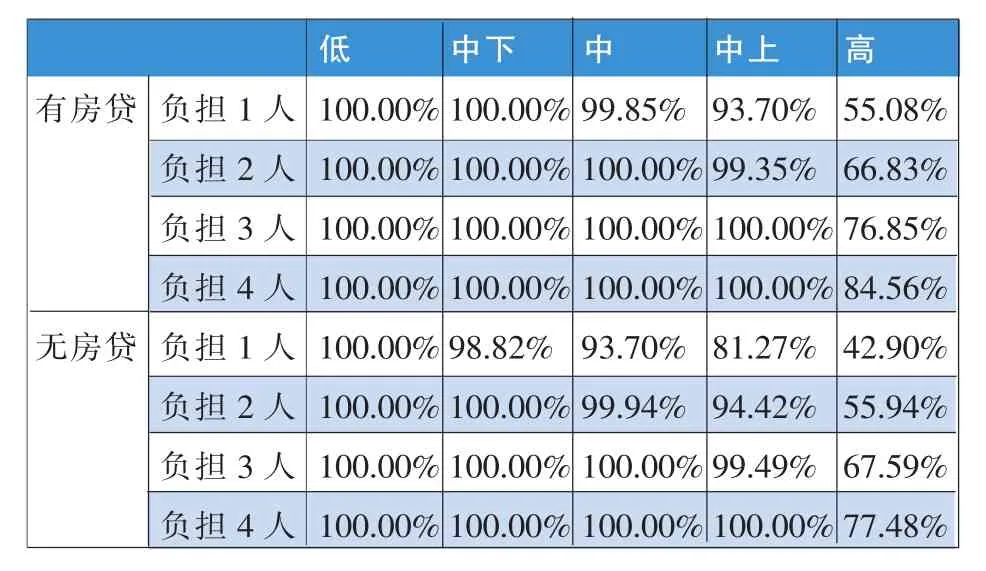

测算结果如表8至表11,可以看出在加入家庭扣除标准和住房贷款利息扣除后,所有纳税人的个人所得税税额和税收负担都下降了,实行差别化扣除标准后,税负最低的纳税人为有房贷并负担4人的单职工家庭,税负最高的为无房贷并负担1人的双职工家庭。对于不同家庭来说,未婚纳税人的平均税负为5.25%,丧偶或单亲的纳税人的平均税负为3.91%,已婚双职工的纳税人平均税负为5.75%,已婚单职工纳税人平均税负为1.91%,在收入相同的情况下,实际负担不同的纳税人税负不同,负担越重,税负减少越多,横向公平得到了有效体现。

表8 未婚纳税人的税负测算 单位:元

表9 丧偶或单亲的纳税人税负测算 单位:元

表10 已婚双职工纳税人税负测算 单位:元

表11 已婚单职工纳税人税负测算 单位:元

3、不同收入组的税负和不同家庭结构的税负变化。首先分别计算出不同收入、不同家庭结构纳税人在实行差别扣除后的税收负担变化的百分比。结果如表12至表15,然后分别比较它们的变化趋势和大小,绘制折线图3至图10。

表12 未婚纳税人的税负变化

表13 丧偶或单亲的纳税人税负变化

表14 已婚双职工纳税人税负变化

表15 已婚单职工纳税人税负变化

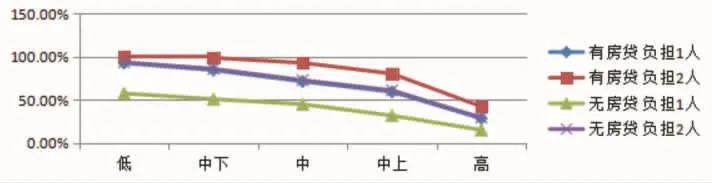

根据表8至表11,可以看出,在考虑了不同家庭结构的实际生活费用扣除后,整体的纳税人税负均降低。对于已婚的纳税人家庭来说,当家庭抚养子女和赡养老人的情况相同时,已婚单职工家庭的税负远远小于已婚双职工家庭,在本文的测算中,已婚单职工家庭的纳税人除高收入阶层外,其他收入阶层甚至可以在赡养老人和子女的情况下不缴纳个人所得税。对于离婚或丧偶的纳税人来说,其税负处于已婚双职工家庭和已婚单职工家庭之间;但对于未婚单身的纳税人来说,婚姻情况会对其税负大小产生影响,其税负也处于已婚双职工家庭和已婚单职工家庭之间,可能会对单身纳税人的婚姻选择行为产生扭曲。因此若要保持所得税的婚姻中性,在实际设定单身未婚纳税人的扣除标准时,需要与其他纳税人区分开来。

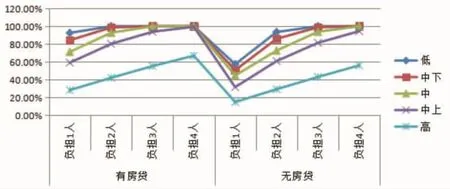

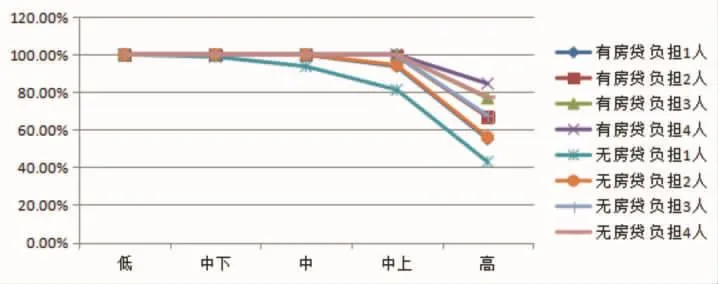

第一,不同家庭结构的税负变化。图3至图6绘制了不同家庭结构下纳税人的税负变化。根据图3至图6,可以看出对于不同收入组,其不同家庭构成的税负变化趋势是相同的,无论收入为多少,若负担的人数越多,则其税负减少得就更多。在纳税人没有房贷的情况下,进行差别化扣除后的税负变化幅度比有房贷纳税人更大,因此是否在扣除标准中加入住房贷款,会影响个人所得税收入调节的力度。此外,不论纳税人的家庭情况如何和是否有住房贷款,低收入组的税负变化曲线在最上方,高收入组的税负变化曲线在最下方,说明收入越低的纳税人税负降低的程度更大,即收入越少的家庭减税最多,纳税人按其纳税能力缴税,明显提高了个人所得税纵向公平性。

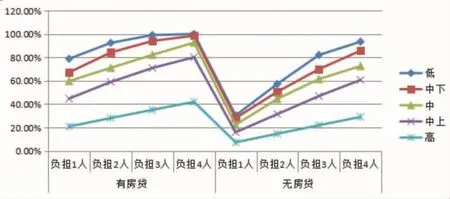

第二,不同收入组的税负变化。图7至图10绘制了相同家庭结构、不同收入组的纳税人税负变化情况。根据图7至图10,可以看出对于不同婚姻状况的相同家庭结构,其税负改变的趋势相同,均随着收入的增加而减少。对于同一收入组内部,不同家庭情况的税负变化也相同,负担人数越多,则税负降低的程度越高,即对于收入相同的纳税人,因其家庭情况不同,税负的大小也不同,随着实际负担增加而减少税负的程度也不同,因此实行以家庭为单位计算个人所得税也可以有效提高税制的横向公平。

图3 未婚纳税人各收入组不同家庭结构的税负变化折线图

图4 丧偶纳税人各收入组不同家庭结构的税负变化折线图

图5 双职工家庭各收入组不同家庭结构的税负变化折线图

(三)测算结果的局限性

本文中使用的工资薪金所得数据是北京某大型国有企业分公司A的员工应税收入,该公司工资待遇较好,年均税前工资收入为134244元,高于全国城镇职工的年均工资。因此测算出的税负与实际全国税负有偏差。A公司月工资最高收入为31381.46元,因此该公司员工只适用于目前中国工资薪金表中的前4级,但根据《中国统计年鉴2016》,中国2015年城镇居民人均可支配收入高收入户为65082.2元,且高收入者的收入来源大多不是工资薪金所得而是股息红利等资本所得,因此适用更高税率的人数占比很低。此外,对于扣除标准的大小和分类在实际设计时,还可考虑更多影响因素,如不同地区的经济发展情况以及不同家庭的更多特殊支出等。本文中所做测算只是进行税负变化的比较,扣除标准均进行了简化计算,也未考虑税率的改进问题。但本文测量的结果具有一定代表性,可以为进一步完善中国个人所得税税制、选择计征单位和设计扣除标准提供参考。

图6 单职工家庭各收入组不同家庭结构的税负变化折线图

图7 未婚纳税人各类家庭结构下不同收入的税负变化折线图

图8 丧偶纳税人各类家庭结构下不同收入的税负变化折线图

图9 双职工家庭各类家庭结构下不同收入的税负变化折线图

图10 单职工家庭各类家庭结构下不同收入的税负变化折线图

五、结论和政策建议

个人所得税的不同计征模式各有优缺点及其特征,中国现行的个人所得税税制存在未能有效调节收入分配、未能考虑低收入纳税人的实际税负等问题。利用中国实际微观数据的实证分析发现,以家庭为单位,考虑家庭负担因素后,个人所得税的税负有明显的下降趋势,并且收入调节的功能可以得到更好的发挥,但实行差别化扣除可能会对纳税人的婚姻选择产生一定影响。

当前个人所得税税制对调节收入差距等存在诸多问题,深化个人所得税改革的建议如下:首先,中国个人所得税税制可以考虑以家庭为单位计征,及时完善家庭信息登记;其次,全面考虑地区、城乡之间不同家庭的收入和实际生活费用,对于纳税人赡养的老人、抚养的子女、支付的首套普通住房贷款费用及医疗或教育等费用分别设计不同的扣除限额;最后,将征收模式转变为与以家庭为计征单位相配套的分类综合税制,在收入来源多元化的现状下,有效扩大税基。

(基金项目:本文为武汉大学自主科研项目〈人文社会科学〉研究成果,得到“中央

高校基本科研业务费专项资金”资助〈supported by“the Fundamental Research Funds for the Central Universities”〉;2015年武汉大学社科基金项目“社会偏好与房产税遵从研究”资助;2018年国家社会科学基金年度项目“机会平等视角下的公共服务供给与缩小收入分配差距研究”资助)

(作者单位:武汉大学经济与管理学院/武汉大学财政金融研究中心)

猜你喜欢

建材发展导向(2019年5期)2019-09-09 09:21:58

中国工程咨询(2017年3期)2017-01-31 05:29:50

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

数学物理学报(2015年4期)2015-02-28 16:06:52

节能与环保(2015年2期)2015-02-02 01:16:45

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51

能源研究与利用(2014年3期)2014-05-29 12:34:44

国土资源导刊(2014年11期)2014-04-29 00:44:03

现代财经-天津财经大学学报(2014年12期)2014-02-28 18:22:07