基于个人金融生态系统的建行“龙支付”的发展障碍与出路

2018-08-29 15:27高超超高哲田家驰

时代金融 2018年14期

高超超 高哲 田家驰

【摘要】近年来,随着互联网技术的高速发展、移动设备的普及,我国移动支付市场持续快速增长,用户消费方式不断转变,因而对我国商业银行移动支付领域的创新与发展都帶来机遇和挑战。本文基于个人金融生态系统理论的构建,结合移动支付近年来成为各方抢占金融创新能力和服务水平制高点的经济背景,通过对我国建设银行“龙支付”产品在大学生市场使用情况的调查,分析探讨建行“龙支付”产品发展障碍与出路,为建行“龙支付”产品发展提供参考建议和具体实施方案,同时对未来建行移动支付领域进行展望。

【关键词】个人金融生态系统 建行“龙支付” 大学生市场

一、前言

2004年,中国人民银行行长周小川首次提出“金融生态系统”的概念,金融生态系统构建与运行是金融理论与金融工作的重大创新。基于自然界生态系统观,任何生物物种的发展相似,任何企业组织个人都不能独立存在,它与其他组织和个人以及其所处的环境之间有着复杂联系,相互影响。对银行机构而言,其面临的外部生存环境主要包括与其相联系的客户、其他金融机构、监管机构和社会经济环境与政治环境等,银行与其外部环境通过资本和能量的交换或转换,实现资本价值增值,进而构成一个有机的整体,形成银行金融生态系统,实现客户个人“借钱、花钱、赚钱”的完整生态链。

随着移动设备的普及和移动互联网技术的飞速发展,使得原有金融体制下的商业竞争模式被打破,银行作为直接接触客户的金融实体,在支付宝、财付通等第三方支付平台的冲击下,传统发展模式面临空前挑战。建设银行也开始谋划整体转型,着力打造个人金融生态系统,因此对基于个人金融生态系统建行移动支付发展的研究迫在眉睫。

本文在已有研究基础上,结合移动支付的商业模式,通过对传统金融忽视的大学生市场上建行“龙支付”产品使用情况进行调查,分析自2016年11月建行“龙支付”产品推出以来,在推广普及过程中遇到的发展障碍,探讨我国建行未来移动支付发展方向,为建行“龙支付”产品今后的发展提出建议及可行方案,为我国商业银行移动支付方式改革发展提供典范作用。

二、龙支付简介

为进一步运用互联网思维,打造个人金融生态系统,建行围绕客户体验于2016年11月强势推出统一、自主的支付品牌“龙支付”,并宣布“龙支付”产品体系正式上线。龙支付是同业首家融合了NFC、二维码、人脸识别等各种技术,覆盖线上线下全场景,具备了建行钱包、全卡付、建行二维码、龙卡云闪付、随心取、好友付款、AA 收款、龙商户等八大功能的全新支付组合产品。“龙支付”具有更开放的用户体验、更多样的支付方式、更丰富的支付场景以及更安全的支付环境四大优势,为建设银行个人金融生态系统的打造提供了坚实支撑。

龙支付产品的推出,是对过去传统支付结算业务和收单业务的重大革新,更是传统金融行业向“互联网+”转型发展的重大突破,标志着建设银行在移动支付领域走出了重要一步,引领了商业银行移动支付领域技术变革的新潮流。龙支付一方面为中小商户提供便捷的支付通道,契合了移动支付的市场趋势和潮流,为今后广泛拓展和深度挖掘中小商户的全方位金融需求打下了扎实的基础,对发展普惠金融具有重要意义。另一方面,龙支付在银行业传统发展模式面临空前挑战时期,大胆走出了“先手棋”,率先谋划整体转型,连接客户和场景,龙支付是建行战略转型的重要突破口与落脚点,也为打造个人金融生态系统迈出了关键一步。

三、龙支付的发展障碍

(一)移动支付格局已经形成

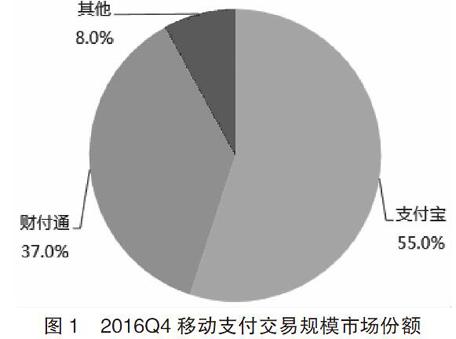

据2016年第四季度的数据显示,支付宝的市场份额达到了55%,财付通市场份额约为37%,其他众多支付企业的市场份额之和约为8%,说明当前移动支付市场已经饱和,可瓜分市场份额较小,支付宝、财付通都相当成熟,国内移动支付格局已经形成。

(二)用户习惯已经养成

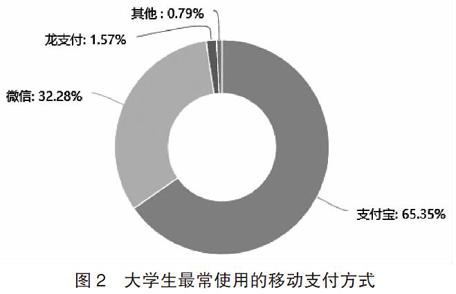

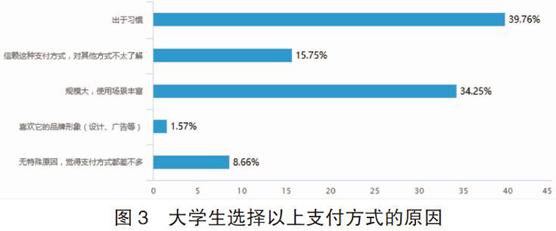

调查显示,65%的大学生最常使用的移动支付方式是支付宝,32%的大学生最常使用微信支付方式,只有少数大学生使用龙支付等其他支付方式。图3中选择以上支付方式的原因显示,40%左右的大学生认为是出于习惯。

支付宝和财付通在业内已相当成熟,拥有庞大的用户群体和丰富的支付场景,占据了绝对的市场优势,用户习惯已经养成,并且仍在不断培养用户粘性、开拓新的支付场景以巩固行业地位,此为龙支付推广普及中的一大发展障碍。

(三)客户群体小,发展不成熟

与基于金融体系的支付宝和基于社区的财付通不同,龙支付是基于手机银行,它的用户多为手机银行用户。而当前建行的手机用户较少,因而龙支付用户较少,客户群体小。

实际上支付宝、财付通等都是依托互联网交易平台进行大数据分析、获取消费者的行为习惯来实现精准营销,而龙支付由于依托手机银行,缺乏用户消费习惯、消费模式等关键数据,因而导致建行等商业银行缺乏市场敏锐度,灵活性不高,难以满足客户多样化、个性化的需求。

(四)宣传推广力度仍较低

调查显示,近66%的大学生没有听说过龙支付产品,34%的大学生听说过龙支付产品,他们中了解龙支付的方式大多为网点宣传或亲友推荐。近64%的大学生没有使用过龙支付,说明当前龙支付知名度并不是很理想,大多数人并没有听说过龙支付产品,对龙支付产品不太了解,因而不会发现龙支付的优势,使用龙支付支付方式。且当前宣传方式较单一,多为网点宣传,客户推广群体有限且不易吸引年轻客户如大学生的注意力。

四、龙支付的发展出路

面对用户习惯已养成、剩余市场份额较小等众多发展障碍,建设银行只有在其所擅长的相关领域深耕移动支付应用场景,利用银行独有优势走差异化发展道路才是发展的王道,加之互联网行业创新速度较快,未来的行业格局对各个参与者都充满了机会与挑战。

相比于支付宝、财付通等移动支付方式,龙支付可谋篇布局、快速拓展的方向有:

(一)拓展支付场景

对建行“龙支付”来说,在我国移动支付市场上一直面临着腾讯与阿里的强劲竞争,但从移动支付的不同交易方式來看,阿里与腾讯占据的市场主要以线上为主,线上市场基本饱和,于是线下市场是各方争夺的焦点,如餐馆、超市、商场等,线下生活场景的拓展将是商业银行和非银行支付机构抢占移动支付市场的主要领域。

在调查中,除出于习惯的原因,有34%的大学生因规模大、支付场景丰富而选择支付宝、财付通支付方式,说明用户在选择移动支付方式时看重支付场景丰富度的体验。

实际上拓展支付场景,伴随着的是支付数据规模与维度的扩增,对支付数据的挖掘与利用使支付的价值不仅限于其本身,而在于连接和积累数据。场景越全面,客户画像能更精准刻画。同时拓展支付场景是培养用户使用习惯的最好方式,在用户习惯使用之后,提供与支付相关的延伸服务,将会进一步增加用户的粘性和忠诚度。

(二)加强支付渠道建设

1.聚合支付。调查显示,77%的大学生认为生活中的支付场景收款渠道多,支付起来复杂,为其体验带来不便。

在移动支付时代,一部手机确实可以解决很多资金问题,但经常用户仍面临着收款渠道多、到账时间分散、对账麻烦、资金闲散等问题,面对诸多问题,建行重磅推出聚合支付,一码尽扫,微信、支付宝、银联、龙支付,均可一码搞定,直接入账建行账户。基于此优势,且迎合大众需求,建行应抓住此发展方向,加快聚合支付领域布局,告别多码支付,迎接聚合时代。

2.全球付。互联网时代,全球化的电子商务平台不断涌现,全球购日益普遍,客户希望在网上直接购买国外产品,或在国外商家实体店直接使用支付钱包进行支付,这就要求“龙支付”具备支持全球商户的功能,通过钱包支持多币种,支持绑定国际卡,全球付促使“龙支付”走向全世界,实现国际化发展。

全球付方便了大学出国留学、旅游,并且未来随着金融科技与移动支付的加速结合,相较国外发展更为领先的中国移动支付企业,将进一步“走出去”建立全球化的移动支付网络。

3.加强商户合作,开拓更多功能。加大营销,引商聚客,实现建设银行与商户之间互惠互利,加强与更多商户的合作,为大学生提供创业、就业、出国、助学贷款、学习辅导、理财等各种金融需求有关的更多优惠活动,努力深化“龙支付”与其他银行、第三方支付机构、合作商户之间的合作共生关系,加速提升“龙支付”品牌竞争力。

4.采取个性化营销手段,加强宣传推广。加强对龙支付的宣传推广力度,对于不同群体,将不同类群体的行为特征、金融服务需求、消费习惯、兴趣爱好、社交互动、非金融服务需求等进行资源整合,以给这类客群提供一系列的服务,以更好的对这类客群进行获客、获金和互动服务,进行个性化营销。比如在大学生市场上增设校园代理,开通龙支付服务热线等,切实走进大学校园了解大学生金融需求,于特定群体提供特定服务,精准营销。

五、结论

未来,建设银行将紧随移动支付发展的新趋势,持续应用新型金融科技拓展移动支付场景,与客户紧密相连,全方位贴近客户生活,全维度地保障客户交易安全,努力加强“龙支付”与商户合作共生关系,加速提升“龙支付”品牌竞争力,逐步开创“开放融合、互联互通、合作共赢”的全球化移动支付新篇章。

参考文献

[1]李强,吕平.移动互联网环境下的网点金融生态圈研究[J].华北金融.2017,(1).

[2]建行上海市分行金融服务迈入新时代[N].解放日报.2017.

[3]金磐石.互联网金融时代建设银行移动支付创新发展之路[J]. 中国金融电脑.2017,(6).

[4]艾瑞咨询.中国第三方移动支付行业研究报告[R].2017.

[5]饶明杰.我国商业银行拓展移动支付业务的策略研究[J].南方金融.2017.

基金项目:本项目由“河北经贸大学大学生创新创业训练计划”国家级项目资助,以上数据均来自项目调查问卷数据统计;课题项目:基于个人金融生态系统的建行“龙支付”的发展障碍与出路——以在大学生市场上为例研究,项目编号:201711832001。

作者简介:高超超(1997-),女,汉族,河北张家口人,本科,就读于河北经贸大学,研究方向:金融工程;高哲(1996-),男,汉族,河北张家口人,本科,就读于河北经贸大学,研究方向:金融工程;田家驰(1999-),男,汉族,河北省石家庄人,本科,就读于河北经贸大学,研究方向:保险;卢玉志(1972-),男,汉族,河北泊头人,副教授,就职于河北经贸大学金融学院,研究方向:网络金融,为本文指导老师。