勘察设计企业资产证券化研究

2018-08-29 15:27杜娟

时代金融 2018年14期

关键词:资产证券化

【摘要】资产证券化产生于20世纪70年代的美国,作为金融创新浪潮中结构化金融的一个主要代表,被各国接受并快速发展推行,目前已经成为金融市场主要的融资工具。我国于2005年开始试点发展资产证券化,也曾经形成过热点,但是业务主要集中在银行机构作为原始投资人发行的信贷资产证券化,对于其他类型企业推广性不大。随着2014年资产证券化在我国掀起新一轮的发展,参与主体以及基础资产范围不断扩大,金融机构以外的企业也纷纷参与到资产证券化推广的大潮中。本文以勘察设计企业为研究对象,针对企业的业务背景、财务情况及项目资金需求提出资产证券化融资方案,并与传统融资方案进行比较,总结出勘察设计企业资产证券化方案设计条件,希望能对勘察设计企业融资创新提供些许参考意见。

【关键词】勘察设计企业 资产证券化 租金收益权

一、绪论

(一)研究背景及意义

1.研究背景。资产证券化诞生于美国,作为一种结构化融资创新的代表业务,打破了原有以银行金融机构为主的融资模式和以融资主体整体信用作为信用评级依据的格局配置,在世界范围深受好评,它不仅解决了企业资金短缺的问题,还可以大大提高企业资产的流动性,降低企业的信用风险,提高企业的竞争实力。我国于2005年正式引入资产证券化,历经四个发展阶段,资产证券化业务在我国的推广已经取得了一定成效。

2.研究意义。由于我国的资产证券化业务起步较晚,参与主体主要是银行等金融机构,业务以信贷资产证券化为主,具有较强的局限性。本文希望在现有的发展模式上,对资产证券化的主体进行拓展,将参与主体向银行以外的企业推广,为处于我国市场主体的企业类机构,设计一个全新的融资模式及融资方案。

(二)研究方法及内容

本文首先在总体上介绍了资产证券化的定义以及在我国的发展历程。结合资产证券化发展现状选取勘察设计企业为例进行研究,针对该类型企业人工成本高,资产流动性差,项目收款滞后,表外融资需求高等特点,设计资产证券化融资方案,并与传统融资方案进行比较,希望为勘察设计企业在融资创新和增强现金流动性方面带来一定的实操性。

二、资产证券化在我国的发展历程及现状

(一)资产证券化的定义

资产证券化是指利用结构化金融的相关技术,将企业流动性差但在未来的某个时间段内可以产生稳定且可被预见现金流的资产作为基础资产,通过成立特殊目的载体(即SPV公司),把目标资产的风险和收益要素从原始权益人的资产负债表中剥离出来,然后通过结构化分级,转换成能够满足不同风险偏好者的投资需求并在金融市场上可以自由流通的证券,通过发行证券实现在资本市场和货币市场的直接融资。

(二)资产证券化的引入及发展

1.资产证券化在我国的发展历程。

(1)试点阶段:2005年-2008年。

我国于2005年开始了资产证券化第一次试点,中国人民银行和银监会联合发布了《信贷资产证券化试点管理办法》,标志着信贷资产证券化试点正式启动。建设银行和国家开发银行成为信贷资产证券化试点的2家首批单位,并于2005年8月成功发行了以中国联通CDMA网络租赁费收费权作为基础资产的首个企业资产证券化试点项目,标志着我國结构化金融创新的突破。

(2)试点中断阶段:2009-2011年。

受2008年美国次贷危机影响,触发了全球范围的金融危机,刚有起步的资产证券化业务受到了重创,并失去了近三年的发展机会,但是相关主体对和我国国情相适应的资产证券化产品仍在进行不断的探索。

(3)试点扩大阶段:2012年~2013年。

2012年,我国资产证券化业务开始了第二次试点,2012年5月,人民银行、财政部与银监会下发了《关于进一步扩大信贷资产证券化试点有关事项的通知》,正式重启信贷资产证券化。2013年5月,国务院常务会议通过,进一步在我国推行信贷资产证券化业务试点,信贷规模及产品类型进一步扩展。

(4)大发展阶段:2014年至今。

2014年开始,我国资产证券化业务高速发展,盘活信贷存量成为资产证券化业务的支柱业务,发行数量及发行规模履创新高。参与证券市场的有关机构,在国有商业银行和政策性银行这两类原有的主力机构外,城商行、农商行、资产管理公司也纷纷投入,逐步占有一席之地。

2.资产证券化在我国的发展现状。

(1)参与主体范围不断扩大。

资产证券化的主要发行者从原有的城市商业银行,逐步扩大范围,投资主体的结构也日益丰富。随着经济的逐年发展,参与投资机构的创新意识也逐渐提高。大型的财务管理公司、各类投资基金公司、城市与农村的信用合作社等等也一步一步的纳入信贷资产支持证券的投资者的考虑范围内,然而金融机构以外的企业作为发起人参与资产证券化的比例依然不高。

(2)基础资产范围逐步扩大。

资产证券化投资依托于相应的金融产品,随着发展已经逐渐形成特有的基础资产池。其基础资产池主要是以银行金融机构各类贷款为主,例如个人住房抵押贷款、中小企业贷款以及不良贷款等。然而信贷资产以外的基础资产证券化的成功案例依然不多。

(3)产品种类日益丰富。

我国目前发行的资产证券化产品主要有:中国人民银行负责发行的的信贷资产支持证券、证监会监管在上交所、深交所发行的企业资产支持证券以及中国人民银行监管在银行间交易商协会发行的资产支持票据。当前资产证券化产品日趋多元化,各行各业也在积极加入。

本文将以勘察设计企业为例,根据企业资金需求及财务情况设计资产证券化方案,探索非金融机构以外企业参与的资产证券化融资模式。

三、勘察设计企业资产证券化方案设计

(一)勘察设计企业融资需求

1.企业情况介绍。W设计院是T央企的核心全资子公司,其母公司T央企是中国乃至全球最具实力、最具规模的特大型综合建设集团之一。W设计院经过多年快速发展,已成为拥有工程设计综合甲级、工程勘察甲级等甲级资质的综合型勘察设计企业。W设计院近三年平均营业收入25亿元,2017年末资产总额30亿元,资产负债率65%,企业自有货币资金15亿元,在职职工3000多人。受勘察设计行业收款集中在每年4季度影响,设计款收款比较滞后;然而成本支出以人工成本为主,各月支出相对平均,该企业货币资金在年度中期会呈现大幅下降的情况。

2.融资需求。W设计院根据2018年业务发展需要,为解决设计人员数量日益增加、办公场所日趋紧张的情况,计划投资XHM产业园项目,作为轨道交通研发设计中心以及海外业务开发中心。该项目投资总额预计16亿元,其中土地购置费10亿元,工程建设费用6亿元,建设工期3年。该产业园项目除了办公区域外,还设计有配套职工公寓以及临街商业,公寓计划是租赁给W企业内部员工,临街商业可对外租售。根据项目现金流测算,项目建设期该企业资金缺口较大,需采取外部融资解决企业资金需求。

3.传统融资方案。

(1)提取银行流动贷款或项目贷款。

W设计院可以根据项目资金缺口,从有合作授信的银行金融机构在授信额度内,提取流动贷款,解决短期融资需求,或根据项目建设投资预算申请项目贷款。受2017年金融调控政策影响,各类银行机构贷款额度紧张,且利率水平水涨船高,W设计院存在资金短缺时无法从银行机构提取贷款的风险。此外,因W设计院的央企背景,资产负债率严格受限,若从银行贷款会增加企业的资产负债率,且办理银行贷款前需向母公司申请,审批手续较繁琐。

(2)发行企业债或办理应收账款保理。

W设计院因规模相对较小,企业外部评级不高,若无母公司T央企担保,无法独立发行企业债或永续债等债权融资。此外,因W设计院承揽合同业主方多为国家及地方铁路公司,若采取应收账款保理方式融资,一方面无法取得业主方的债务确认,另一方面也无法核实收款时间,无法满足银行等金融机构应收账款保理业务的办理条件。

(二)资产证券化融资方案

根据W设计院XHM产业园项目资金需求,在不增加企业资产负债率的前提下,经与相关机构沟通,以该项目租金收益权作为基础资产,设计了以下资产证券化方案。因该项目暂未启动,方案设计仅为框架设计,暂不涉及具体数据。

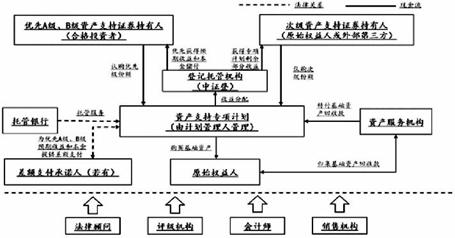

1.资产证券化交易结构图。

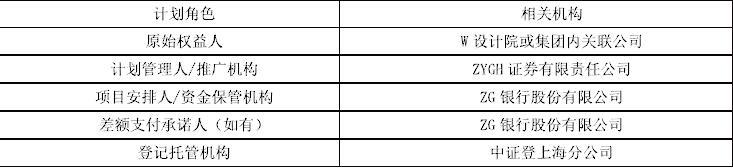

2.资产证券化参与主体。

3.相关增信措施。

(1)内部结构化分层安排:

跟据资产支持专项计划结构分层需要,次级证券由合格增信主体,即W设计院或集团内关联公司持有。当租金收入现金流不足时,次级即W设计院将承担最先出现的损失,为优先级提供信用增级。

(2)现金流超额覆盖/超额利差:

为确保基础资产池即项目租金收益现金流能满足证券偿付要求,基础资产池未偿本金需略高于证券发行规模;资产池加权平均利率高于债券票面利率,存在超额利差;现金流覆倍数应超过1.30。

(3)差额支付担保/流动性支持:

为降低证券发行成本,可能需要高信用关联公司对优先级份额本息偿付提供差额支付担保或提供流动性支持。

(4)定期评级等触发提前终止安排:

在证券存续期内,若W设计院等参与人履约能力下降、资产池违约率增加等相关的加速清偿事件发生,需重新安排基础资产现金流支付机制,对投资者所持有的产品份额形成信用保护。

(三)资产证券化与传统融资方案比较

1.优化资源配置,拓宽融资渠道。因W设计院规模较小,企业整体信用评级不高,若采用市场上传统的融资方式,例如发行企业债、公司债等,对企业整体信用等级有很高的要求,限制了其融资渠道和融资规模。而资产证券化方案是对以项目租金收益权作为基础资产的资产池信用评级之后再进行信用增级,对W设计院的信用评级要求相对较低,既满足了W设计院的融资需求,又拓宽其融资渠道。

2.增加资产的流动性和使用效率。W设计院以租金收益权作为基础资产,将缺乏流动性的资产,通过证券化的形式进行融资,有效提高了资产的使用效率。此外资产证券化作为一种表外融资方式,使W设计院可以在不增加负债的前提下获得资金,提高资金周转率,从而使得资本的利用效率在不增加负债的情况下得到有效的提高,既符合W设计院母公司对其资产负债率的要求,又有利于企业规模的发展。

3.延长了融资期限。根据W设计院信用等级及授信情况,银行金融机构可以通过流动贷款或项目贷款等直接融资方式提供贷款,但贷款期限较短,流动贷款期限一般不超过1年,项目贷款一般不超过5年。而资产证券化方案使W设计院通过证券化方案分级设计,根据不同投资者的需要来设计多期限结构的证券化产品,满足W设计院融资期限需求。

4.融资成本低。资产证券化以基础资产形成的资产池为其融资基础,通过破产隔离和信用增级的方式使得证券化资产的信用级别有着显著提高,进而有助于减少融资的利息成本支出。本资产证券化方案中,W设计院的央企背景以及租金收入的可靠性均增加了基础资产的信用级别,可以大大降低融资利率。

5.优化企业财务状况。W设计院XHM产业园资产证券化方案如果在增信措施设计上满足会计师事务所关于资产终止确认的所有条件,即可以采用表外融资的方式处理。这种处理方式可以在不增加负债的前提下获得融资,也使得资本的利用效率在不增加负债的情况下得到有效提高,这在一定程度上减少了负债等直接融资带来的高额利息成本,提高了資金周转率,并有效改善资产负债表结构,优化企业财务状况。

四、结论

根据上述的分析比较,资产证券化融资模式较传统融资模式在优化企业资源配置、增加资产流动性、降低融资成本及延长融资期限上有很大的优势,但是其操作主体较多、方案设计及增信措施较复杂,项目从方案设计到正式发行时间较长,证券发行成功率较低。

综合考虑资产证券化的特点,建议勘察设计企业在设计资产证券化融资模式时主要考虑以下几点:

第一,企业规模不大,整体信用评级不高时,可以通过资产隔离及增信措施,增加基础资产的信用等级,拓宽融资渠道及融资规模;

第二,企业存在流动性不足但预期收入稳定的资产时,可采用证券化方式改善企业现金流;

第三,企业需要在不增加资产负债率的情况下获得资金,可以通过资产证券化方式取得表外融资;

第四,企业致力于融资创新,可以通过资产证券化进行结构化融资,提高企业行业优势,扩大企业规模。

由于水平有限,文章的研究存在很多不足,对于资产证券化在我国发展情况分析不够全面,勘察设计企业资产证券化方案的研究不够深入,方案涉及内容不够广泛。

参考文献

[1]邢玥琳,陈习定.我国资产证券化的发展现状及对策分析.时代金融.2017(11).198-199.

[2]《2016资产证券化发展报告》.中央国债登记结算公司证券化研究组.2017年1月18日.

[3]Ralph L.Block Investment in REITs:Real Estate Investment Trusts,4th Edition China Machine Press 2017.

[4]张长全,杨红伟.我国资产证券化信用增级模式研究[J].学术界.2010(07):6-14.

[5]余文恭.PPP模式与结构化融资 经济日报出版社 2017.3.

作者简介:杜娟(1983-),女,汉族,北京人,职称:会计师,学历:硕士研究生,研究方向:会计学。

猜你喜欢

中国经贸(2016年21期)2017-01-10

经济研究导刊(2016年30期)2016-12-24

中国经贸(2016年19期)2016-12-12

中国房地产·学术版(2016年10期)2016-11-18

财会学习(2016年19期)2016-11-10