基于GARCH模型的互联网货币基金风险分析

2018-08-29 15:27杨万里

时代金融 2018年14期

【摘要】本文分析了余额宝、京东小金库等互联网货币基金的收益波动风险,通过构建GARCH模型计算样本基金的VaR值,并且利用RAROC指标对样本基金进行了绩效评价,得出了互联网货币基金风险调整收益率要远高于传统货币基金的结论。

【关键词】互联网货币基金 RAROC GARCH模型

一、研究背景

2013年在某种程度上是中国互联网货币基金的元年,理由是当年汇添富基金管理公司推出的汇添富现金宝基金,率先实现T+0 日的快速赎回,蚂蚁金服率先与天弘货币基金合作,利用阿里巴巴海量的客户资源,将客户在支付宝的冗余资金利用起来,用于购买基金,同时使得客户、蚂蚁金服和天弘货币基金三方获利。由于其收益率超过了银行定期存款,使得余额宝的用户数和基金规模直线上升,到2017年,余额宝用户数达到了3亿,基金总规模突破了一万亿。受此影响,多家互联网巨头都进入了互联金融领域,例如与微信理财通合作的华夏财富宝货币基金、与百度百赚利滚利合作的嘉实活期宝货币基金、以及京东小金库等。

二、互联网货币基金的研究现状

国际上对货币基金的研究主要基于传统的货币基金,Marcia Stigum(2007)和Anthony Crescenzi(2007)通过对货币基金的发展和运作方面进行了理论分析,并指出当前货币市场在投资运营方面存在的风险[1]。Marcin Kacperczyk(2010)和PhilippSchnabl(2010)研究了货币市场基金风险的主要来源,并提出了相应的规避风险的方案,他通过对货币市场基金投资的各金融产品的占比,发现货币基金的风险发生主要源于利率风险,同时也伴随着较高的信用风险[2]。风险的VaR测量方面,MiaoD W C,Wu C C(2013)等采用两状态MRS-GARCH模型研究美国股票与国债数据。Monica Billio和Roberto Casarin(2014)使用了基于向前滤波向后抽样的不同的多步移动抽样技术估计MRS-GARCH模型的参数[3]。

国外金融市场比较发达,并且市场利率极度市场化,导致互联网货币基金几乎绝迹,因此几乎没有专门研究互联网货币基金风险的文献。虽然我国互联网货币基金呈现爆发式增长,但研究互联网货币基金的文献很少,比较有代表性的有韩质栩(2015),他总结阐述了互联网货币基金的特点,并没有研究互联网货币基金风险[4]。

三、互联网货币基金风险的研究

七日年化收益率作为一种相对指标,能够较好的反映基金近期的表现,能够反映收益率的波动性,从而选取它作为数据样本。对于互联网货币基金的选取,本文特指与互联网第三方支付平台对接的货币基金,则符合要求的主要有八只,本文全部选取它们作为互联网货币基金研究的样本。金融收益率序列常常具有尖峰厚尾的特性,并在一定程度上表现出波动集聚性。利用GARCH类模型对收益率序列进行分析的前提是序列数据是平稳的,本文的平稳性检验是基于ADF单位根的检验(用Eviews9.0来进行操作),检验结果表明都是平稳的。

(一)样本基金收益率模型的建立

本文对样本基金的收益率序列的生成过程用ARIMA(p,d, q)模型进行拟合。模型的定阶,从两方面考虑,一是通过观察自相关图和偏自相关图来初步判断,根据截尾和拖尾性确定阶数;二是选择SIC和AIC值最小的,调整R2最大的模型。构建的ARIMA模型,要进行异方差性检验,若有异方差性,既有ARCH效应。Bollerslev(1986)提出的GARCH模型取代了ARCH模型。因此本文构建GARCH(1,1)模型进行分析,针对不对称效应需要建立TARCH(1,1)模型或EGARCH(1,1)模型来拟合。通过Eviews9.0软件对16只样本基金的收益率序列进行建模(95%的显著性水平并且依据AIC和SC值较小原则)。GARCH(1,1)模型

■

本文在假定残差序列分别服从正态分布,t分布和GED分布的条件下建立GARCH(1,1)模型,根据AIC来比较不同分布,然后根据拟合效果选择合适的模型。

(二)VaR的估计及检验

风险价值的英文缩写即VaR(Value at Risk),公式:Prob(△P>VaR)=1-c。对于金融资产组合,以ω表示期末价值,E(ω)表示期望价值,E(r)表示r的期望值。最低的期末价值为ω*,期初价值为ω0,r和r*分别表示在置信水平c下的收益率和最低收益率。通过推导可求得:VaRA=ω0-ω*=-ω0r*+μω0=-ω0(-σΦ(-1)(c)+μ)+μω0=ω0σΦ(-1)(c)Kupiec失败频率检验法是对N/T是否等于期望失败概率的检验。■,■。似然比统计量为:λ=■λ服从自由度为1的卡方分布。

(三)基于RAROC指标的绩效评价

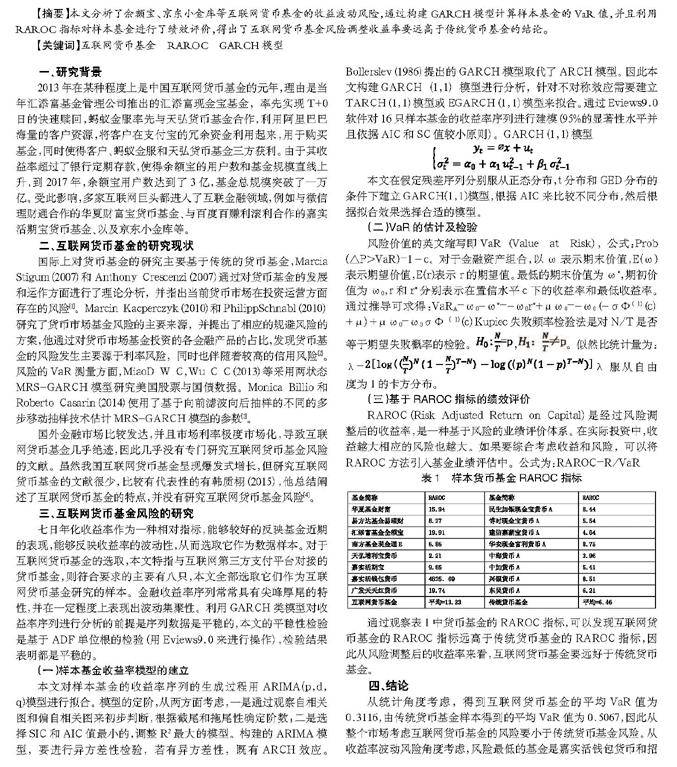

RAROC(Risk Adjusted Return on Capital)是经过风险调整后的收益率,是一种基于风险的业绩评价体系。在实际投资中,收益越大相应的风险也越大。如果要综合考虑收益和风险,可以将RAROC方法引入基金业绩评估中。公式为:RAROC=R/VaR

通过观察表1中货币基金的RAROC指标,可以发现互联网货币基金的RAROC指标远高于传统货币基金的RAROC指标,因此从风险调整后的收益率来看,互联网货币基金要远好于传统货币基金。

四、结论

从统计角度考虑,得到互联网货币基金的平均VaR值为0.3116,由传统货币基金样本得到的平均VaR值为0.5067,因此从整个市场考虑互联网货币基金的风险要小于传统货币基金风险。从收益率波动风险角度考虑,风险最低的基金是嘉实活钱包货币和招商现金增值货币A。从财务收益的角度看,平台型互联网货币基金的平均收益率为3.26%。传统型货币基金平均收益为3.01%,不难发现投资互联网货币基金收益更高,收益率最高的是易方达基金易理财(3.4%)。从风险调整收益率指标RAROC来考虑,互联网货币基金的RAROC为13.23远高于传统货币基金的6.46,即互联网货币基金的风险调整收益率远高于传统货币基金。因此互联网货币基金的收益波动风险比传统货币基金要小因此对于风险厌恶者,互联网货币基金是他们很好的选择。

参考文献

[1]Marcia Stigum,Anthony Crescenzi.Stigum's Money Market[M].4E.New York:McGraw-Hill Education. 2007.

[2]Marcin Kacperczyk,Philipp Schnabl.Money market funds: how to avoid breaking thebuck[M]. New York:McGraw-Hill Education. 2010.

[3]Miao D W C,Wu C C,Su Y K.Regime-switching in volatility and correlationstructure using range-based models with Markov- switching[J].Economic Modeling,2013,31(4):87-93.

[4]韓质栩.互联网基金的兴起及其对传统商业银行的挑战—以余额宝为例[J].东岳论丛.2015,(2):166-169.

作者简介:杨万里(1990-),男,汉族,河南许昌人,北京信息科技大学经济管理学院,1级在读研究生,研究方向:金融风险分析,硕士学位,所属专业:技术经济及管理。