授信模式下物流企业采用组合存货质押贷款的必要性分析

2018-08-29 15:27朱洪燕

时代金融 2018年14期

【摘要】随着供应链金融服务的不断发展,存货质押贷款越来越成为人们观注的焦点,它使得贷款企业,银行以及物流企业实现三方共羸。基于授信模式下的存货质押贷款业务,以物流企业为视角,减少物流企业可能面临的一系列风险是本文要考察的重点。通过简单的数理模型分析,可以得到采用组合存货质押方式而非单一存货质押贷款方式,有利于减少物流企业因质押物的价格波动所造成的经济利益的损失,从而提升物流企业的整体担保能力,有利于物流企业的长久发展。

【关键词】物流企业 授信模式 风险 组合存货 担保能力

一、引言

第三方物流兴起于上世纪80年代,并在世界各国尤其是发达国家和地区得到迅速发展。我国的物流业则是随着改革开放后引入而逐步发展成长的,然而真正意义上符合现代物流模式的第三方物流企业占总数的比例较低。近几年随着电子商务的蓬勃发展,物流业似乎迎來了春天,然而这种基于传统的汽车道路运输的业务盈利模式存在着诸多挑战,例如业务进入门槛低导致的物流业竞争压力大;发展规模小,提供综合性服务的能力低;业务利润空间有限等等。2010年摩根斯坦利的研究报告也曾指出今后几年中国将迎来第三方物流企业的迅猛发展,那么如何在众多的物流企业中脱颖而出,实现规模经济是眼下各个物流企业值得深思的问题。存货质押融资业务的出现,实现了贷款企业,银行和第三方物流企业的共羸。基于授信模式下的存货质押融资业务中,第三方物流企业享有很大权利的同时也面临着很大的风险,它决定着是否贷款以及贷款多少给申请贷款的企业,此外是贷款企业的担保人,一旦企业违约,它就要承担对银行的偿款责任。存货质押融资业务对于当前的物流企业而言既是一个机遇也是一个挑战,如何科学合理地对业务进行安排,最大可能地降低物流企业所面临的各类风险,提高其作为担保人的担保能力,实现最大可能的盈利目标是本文要研究的重点所在。

国外学者Robert Lindroth(2001)和Andreas Norman(2001)就对供应链方面的风险进行过分析,以电信行业作为研究切入点,提出了供应链上风险共享以分散风险的想法。Ying Dai(2016),H.Oliver Gao(2016)指出物流业对于中国的经济发展起着重要的作用,物流产业增长较快并且在今后几年内会继续保持快速增长的态势,但是基于运输方式和运输强度下的物流行业的能源消耗成本过高这一因素也制约着中国物流行业的发展。Tsan-Ming Choi(2016)等人对物流系统的风险进行了分析,他们认为高效的风险管理方案首先是实现物流的专业化管理,注重几个关键领域内的管理,如中断风险管理、操作风险控制,灾难和应急管理,物流服务风险等。

物流企业参与存货质押业务实质上是物流金融的体现,国内学者对于物流金融这一方面的研究涉及的也比较多。学者杨冬梅(2011)就曾对存货质押融资业务中物流企业所面临的风险进行过详细地分析,她指出物流企业的风险包括贷款企业风险,质押物风险,流程风险以及操作风险,而物流企业的风险控制能力较差,使得该项业务不能在国内得到很好地发展,为此她提出了物流企业应建立相应的风险评级指标体系和风险评级模型,同时借助物联网技术,提高物流企业监管质押物的高效、准确、及时性。师艳利(2010)以物流金融服务定价这一切入点研究分析了物流金融服务借贷双方的利益分配问题,采用定性分析与定量分析相结合的方法,运用供应链管理理论以及物流资源整合理论,分析了第三方物流企业提供物流金融服务的重要性,指出开展物流金融服务是物流企业提高自身附加值,提升竞争力的需要。她结合案例,研究在存货质押物流金融模式下,给定参数条件下的定价模型模拟情况,求出物流企业的最优存货质押融资服务费率的数值解,为物流金融服务定价提供参考。

上述学者的研究中,虽以物流企业作为研究的切入点对物流企业开展存货质押融资业务进行相关研究分析,但并不是基于授信模式这一特定模式下进行的分析研究,而主要是基于一般传统的委托监管模式下的存货质押融资业务进行分析的,两种不同模式下物流企业面临的风险一定程度上还是存在差异的;其次,在授信模式下,物流企业对于贷款企业的选择,质押物的选择等方面有较大的决定权,大多学者并没有从这一角度进行陈述分析;最后,对于物流企业所面临的风险以及实现收益最大化方面,学者大多是从物流企业自身角度出发分析,很少结合质押物存货的市场价格波动这一方面进行分析研究。本文将在前人的研究基础之上,结合以上几方面,对物流企业开展存货质押融资业务进行相关的分析。

二、授信模式下的存货质押融资业务概述

(一)授信模式

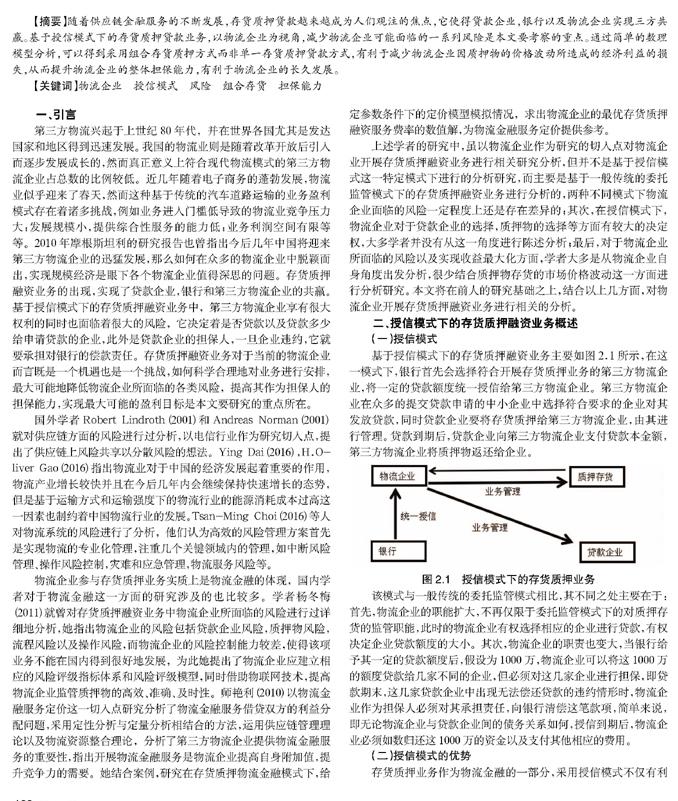

基于授信模式下的存货质押融资业务主要如图2.1所示,在这一模式下,银行首先会选择符合开展存货质押业务的第三方物流企业,将一定的贷款额度统一授信给第三方物流企业。第三方物流企业在众多的提交贷款申请的中小企业中选择符合要求的企业对其发放贷款,同时贷款企业要将存货质押给第三方物流企业,由其进行管理。贷款到期后,贷款企业向第三方物流企业支付贷款本金额,第三方物流企业将质押物返还给企业。

该模式与一般传统的委托监管模式相比,其不同之处主要在于:首先,物流企业的职能扩大,不再仅限于委托监管模式下的对质押存货的监管职能,此时的物流企业有权选择相应的企业进行贷款,有权决定企业贷款额度的大小。其次,物流企业的职责也变大,当银行给予其一定的贷款额度后,假设为1000万,物流企业可以将这1000万的额度贷款给几家不同的企业,但必须对这几家企业进行担保,即贷款期末,这几家贷款企业中出现无法偿还贷款的违约情形时,物流企业作为担保人必须对其承担责任,向银行清偿这笔款项,简单来说,即无论物流企业与贷款企业间的债务关系如何,授信到期后,物流企业必须如数归还这1000万的资金以及支付其他相应的费用。

(二)授信模式的优势

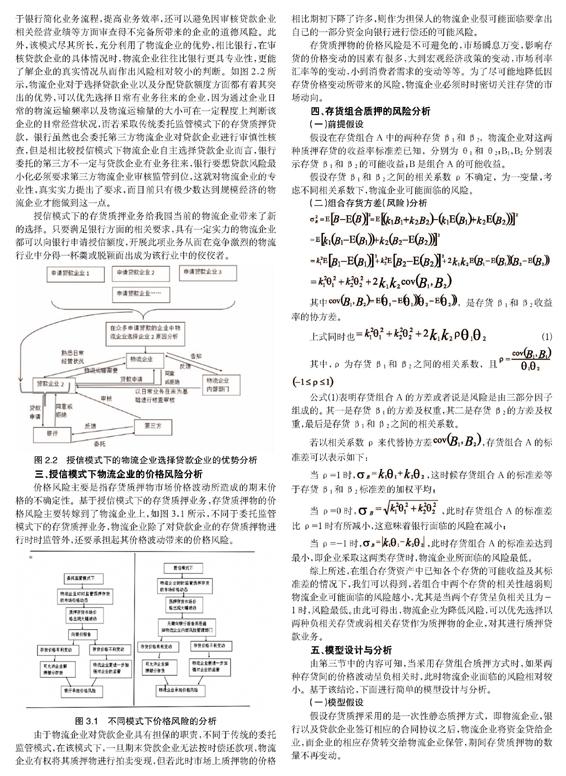

存货质押业务作为物流金融的一部分,采用授信模式不仅有利于银行简化业务流程,提高业务效率,还可以避免因审核贷款企业相关经营业绩等方面审查得不完备所带来的企业的道德风险。此外,该模式尽其所长,充分利用了物流企业的优势,相比银行,在审核贷款企业的具体情况时,物流企业往往比银行更具专业性,更能了解企业的真实情况从而作出风险相对较小的判断。如图2.2所示,物流企业对于选择贷款企业以及分配贷款额度方面都有着其突出的优势,可以优先选择日常有业务往来的企业,因为通过企业日常的物流运输频率以及物流运输量的大小可在一定程度上判断该企业的日常经营状况,而若采取传统委托监管模式下的存货质押贷款,银行虽然也会委托第三方物流企业对贷款企业进行审慎性核查,但是相比较授信模式下物流企业自主选择贷款企业而言,银行委托的第三方不一定与贷款企业有业务往来,银行要想贷款风险最小化必须要求第三方物流企业审核监管到位,这就对物流企业的专业性,真实实力提出了要求,而目前只有极少数达到规模经济的物流企业才能做到这一点。

授信模式下的存货质押业务给我国当前的物流企业带来了新的选择。只要满足银行方面的相关要求,具有一定实力的物流企业都可以向银行申请授信额度,开展此项业务从而在竞争激烈的物流行业中分得一杯羹或脱颖而出成为该行业中的佼佼者。

三、授信模式下物流企业的价格风险分析

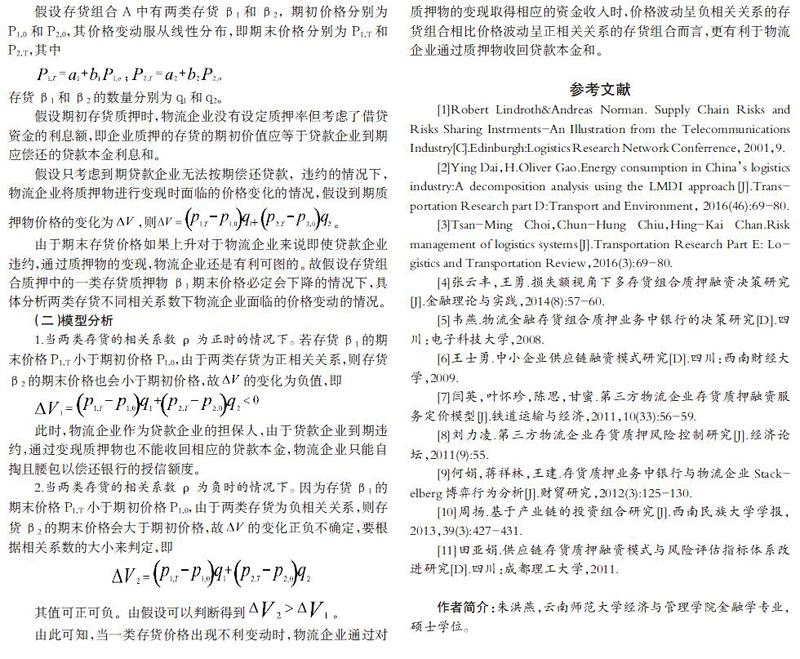

价格风险主要是指存货质押物市场价格波动所造成的期末价格的不确定性。基于授信模式下的存货质押业务,存货质押物的价格风险主要转嫁到了物流企业上,如图3.1所示,不同于委托监管模式下的存货质押业务,物流企业除了对贷款企业的存货质押物进行时时监管外,还要承担起其价格波动带来的价格风险。

由于物流企业对贷款企业具有担保的职责,不同于传统的委托监管模式,在该模式下,一旦期末贷款企业无法按时偿还款项,物流企业有权将其质押物进行拍卖变现,但若此时市场上质押物的价格相比期初下降了许多,则作为担保人的物流企业很可能面临要拿出自己的一部分资金向银行进行偿还的可能风险。

存货质押物的价格风险是不可避免的,市场瞬息万变,影响存货的价格變动的因素有很多,大到宏观经济政策的变动,市场利率汇率等的变动,小到消费者需求的变动等等。为了尽可能地降低因存货价格变动所带来的风险,物流企业必须时时密切关注存货的市场动向。

四、存货组合质押的风险分析

(一)前提假设

假设在存货组合A中的两种存货β1和β2,物流企业对这两种质押存货的收益率标准差已知,分别为θ1和θ2;B1,B2分别表示存货β1和β2的可能收益;B是组合A的可能收益。

假设存货β1和β2之间的相关系数ρ不确定,为一变量,考虑不同相关系数下,物流企业可能面临的风险。

(二)组合存货方差(风险)分析

■

■

■

■

其中■,是存货β1和β2收益率的协方差。

上式同时也■ (1)

其中,ρ为存货β1和β2之间的相关系数,且■■

公式(1)表明存货组合A的方差或者说是风险是由三部分因子组成的。其一是存货β1的方差及权重,其二是存货β2的方差及权重,最后是存货β1和β2之间的相关系数。

若以相关系数ρ来代替协方差■,存货组合A的标准差可以表示如下:

当ρ=1时,■,这时候存货组合A的标准差等于存货β1和β2标准差的加权平均;

当ρ=0时,■,此时存货组合A的标准差比ρ=1时有所减小,这意味着银行面临的风险在减小;

当ρ=-1时,■,此时存货组合A的标准差达到最小,即企业采取这两类存货时,物流企业所面临的风险最低。

综上所述,在组合存货资产中已知各个存货的可能收益及其标准差的情况下,我们可以得到,若组合中两个存货的相关性越弱则物流企业可能面临的风险越小,尤其是当两个存货呈负相关且为-1时,风险最低。由此可得出,物流企业为降低风险,可以优先选择以两种负相关存货或弱相关存货作为质押物的企业,对其进行质押贷款业务。

五、模型设计与分析

由第三节中的内容可知,当采用存货组合质押方式时,如果两种存货间的价格波动呈负相关时,此时物流企业面临的风险相对较小。基于该结论,下面进行简单的模型设计与分析。

(一)模型假设

假设存货质押采用的是一次性静态质押方式,即物流企业,银行以及贷款企业签订相应的合同协议之后,物流企业将资金贷给企业,而企业的相应存货转交给物流企业保管,期间存货质押物的数量不再变动。

假设存货组合A中有两类存货β1和β2,期初价格分别为P1,0和P2,0,其价格变动服从线性分布,即期末价格分别为P1,T和P2,T,其中

■;■

存货β1和β2的数量分别为q1和q2。

假设期初存货质押时,物流企业没有设定质押率但考虑了借贷资金的利息额,即企业质押的存货的期初价值应等于贷款企业到期应偿还的贷款本金利息和。

假设只考虑到期贷款企业无法按期偿还贷款,违约的情况下,物流企业将质押物进行变现时面临的价格变化的情况,假设到期质押物价格的变化为■,则■。

由于期末存货价格如果上升对于物流企业来说即使贷款企业违约,通过质押物的变现,物流企业还是有利可图的。故假设存货组合质押中的一类存货质押物β1期末价格必定会下降的情况下,具体分析两类存货不同相关系数下物流企业面临的价格变动的情况。

(二)模型分析

1.当两类存货的相关系数ρ为正时的情况下。若存货β1的期末价格P1,T小于期初价格P1,0,由于两类存货为正相关关系,则存货β2的期末价格也会小于期初价格,故■的变化为负值,即

■

此时,物流企业作为贷款企业的担保人,由于货款企业到期违约,通过变现质押物也不能收回相应的贷款本金,物流企业只能自掏且腰包以偿还银行的授信额度。

2.当两类存货的相关系数ρ为负时的情况下。因为存货β1的期末价格P1,T小于期初价格P1,0,由于两类存货为负相关关系,则存货β2的期末价格会大于期初价格,故■的变化正负不确定,要根据相关系数的大小来判定,即

■

其值可正可负。由假设可以判断得到■。

由此可知,当一类存货价格出现不利变动时,物流企业通过对质押物的变现取得相应的资金收入时,价格波动呈负相关关系的存货组合相比价格波动呈正相关关系的存货组合而言,更有利于物流企业通过质押物收回贷款本金和。

参考文献

[1]Robert Lindroth&Andreas; Norman. Supply Chain Risks and Risks Sharing Instrments-An Illustration from the Telecommunications Industry[C].Edinburgh:Logistics Research Network Conferrence, 2001,9.

[2]Ying Dai,H.Oliver Gao.Energy consumption in Chinas logistics industry:A decomposition analysis using the LMDI approach[J].Transportation Research part D:Transport and Environment, 2016(46):69-80.

[3]Tsan-Ming Choi,Chun-Hung Chiu,Hing-Kai Chan.Risk management of logistics systems[J].Transportation Research Part E: Logistics and Transportation Review,2016(3):69-80.

[4]张云丰,王勇.损失额视角下多存货组合质押融资决策研究[J].金融理论与实践,2014(8):57-60.

[5]韦燕.物流金融存货组合质押业务中银行的决策研究[D].四川:电子科技大学,2008.

[6]王士勇.中小企业供应链融资模式研究[D].四川:西南财经大学,2009.

[7]闫英,叶怀珍,陈思,甘蜜.第三方物流企业存货质押融资服务定价模型[J].铁道运输与经济,2011,10(33):56-59.

[8]刘力凌.第三方物流企业存货质押风险控制研究[J].经济论坛,2011(9):55.

[9]何娟,蒋祥林,王建.存货质押业务中银行与物流企业 Stackelberg博弈行为分析[J].财贸研究,2012(3):125-130.

[10]周扬.基于产业链的投资组合研究[J].西南民族大学学报,2013,39(3):427-431.

[11]田亚娟.供应链存货质押融资模式与风险评估指标体系改进研究[D].四川:成都理工大学,2011.

作者简介:朱洪燕,云南师范大学经济与管理学院金融学专业,硕士学位。