对普惠金融的发展评价及影响因素的探讨

2018-08-29 15:27周筱玥

时代金融 2018年14期

【摘要】普惠金融对我国经济的发展具有重要意义。基于此,本文首先从发展公平性、商业性以及稳定性等方面介绍了普惠金融的内涵,其次又从指数构建、结果分析等方面对我国普惠金融的发展进行了相应的评价,其中指数构建又包括维度划分、指标选取、权重明确等方面,最后又从经济、收入、设施、劳动力结构、知识等方面对普惠金融的影响因素进行了详细探讨,具有一定的参考价值。

【关键词】普惠金融 发展评价 影响因素

一、引言

普惠金融强调的是对金融资源进行公平分配,它的服务范围比较广泛,可以满足不同群体的金融需求,有效弥补了普通金融服务的不足之处。然而现阶段很多人都没有对普惠金融的概念、发展情况以及影响因素等进行有效了解,在一定程度上影响了我国金融领域以及经济建设的发展。所以在这种情形下对普惠金融的发展评价及影响因素进行研究,就具有一定的现实意义。

二、普惠金融的内涵

普惠金融也被称为包容性金融,它是在微型金融以及小额信贷等基础上演变而来的,它注重的是对弱势群体提供金融服务,现阶段已经涉及到了信贷、储蓄、支付以及保险等众多金融领域。

(一)发展公平性

由于受到交易成本高或者是信息不对称等因素的影响,使得一些弱势群体很难获取到金融服务,而对于普惠金融来说,强调的是发展公平性,任何群体都可以对金融产品或者是服务进行享受,同时这种公平性还体现在大中小企业之间、地区之间以及城乡之间。

(二)商业性

普惠金融的发展离不开各大金融机构的支持,除了现有的银行之外,还需要建立一些新的金融机构,进而满足各个群体对金融的差异化需求。对于普惠金融来说,并不是只注重扶贫,而是在为各大群体提供服务的基础上实现自身的稳定发展,所以它具有一定的商业性。

(三)稳定性

普惠金融不仅注重效率,它也强调公平,对金融资源进行合理配置,有利于对金融风险进行分散,进而确保金融业的稳定性[1]。

三、普惠金融的发展评价

(一)指数构建

指数构建是评价普惠金融发展的前提条件,本文将从以下几个方面对普惠金融指数进行构建:

第一,对普惠金融维度进行划分。在普惠金融体系当中,最基本的要素就是供给和需求,所以本文也是从这两个角度出发,将普惠金融划分成金融服务范围与金融服务使用两个维度。从供给的角度来看,可以将金融服务范围进行细分,分成服务渗透性的地理维度与服务可得性的人口维度。因为金融服务多数情况下都是通过“金融机构撤离”方式对弱势金融需求人员进行排除,而这种方式又极具地理性,所以在对普惠金融进行评价时,应该对地理维度上的金融供给进行重点考虑。另外,对于金融排除而言,也具有一定的社会指向性,也就是说对部分群体进行排除,因此,在对普惠金融进行评价衡量时,也需要对金融供给对人口服务的程度进行充分考虑。从需求的角度来看,本文主要是研究需求者对金融服务的使用情况,其中金融服务指的就是存款和贷款,因为它们在金融服务中所占的比例比较大,所以通过这两种服务可以对普惠金融的发展进行有效评价。

第二,对指标进行合理选取。本文根据普惠金融的维度,選取了7个相关指标,包括每万平方公里中银行金融机构的数量、每万平方公里中银行业金融机构的从业人数、每万人拥有的银行业金融机构的数量、每万人拥有的银行业金融机构的从业人员数量、人均各项存款在人均GDP中所占的比重、人均各项贷款在人均GDP中所占的比重、存贷之比,并且各项指标和普惠金融指数都呈正相关

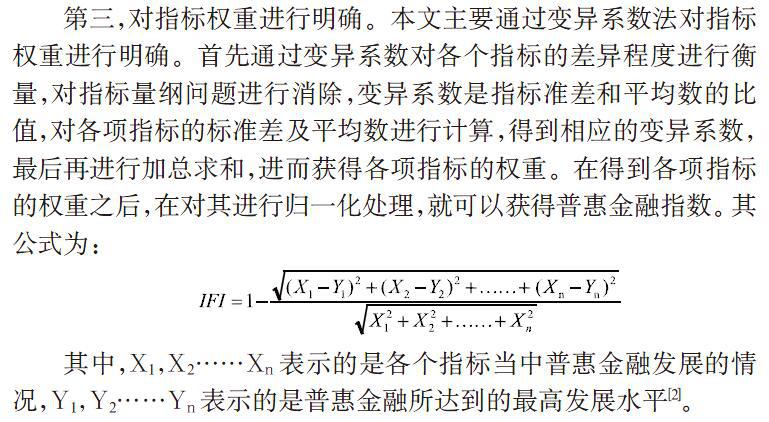

第三,对指标权重进行明确。本文主要通过变异系数法对指标权重进行明确。首先通过变异系数对各个指标的差异程度进行衡量,对指标量纲问题进行消除,变异系数是指标准差和平均数的比值,对各项指标的标准差及平均数进行计算,得到相应的变异系数,最后再进行加总求和,进而获得各项指标的权重。在得到各项指标的权重之后,在对其进行归一化处理,就可以获得普惠金融指数。其公式为:

其中,X1,X2……Xn表示的是各个指标当中普惠金融发展的情况,Y1,Y2……Yn表示的是普惠金融所达到的最高发展水平[2]。

(二)结果分析

通过对指标实际值、指标权重以及普惠金融指数等进行计算,我们可以了解到在最近几年当中,“每万平方公里中银行业金融机构的从业人数”与“每万人拥有的银行业金融机构的从业人员数量”这两项指标的均值最高,从供给的角度上讲,促进了普惠金融的发展,并且这两种指标在数值方面没有较大的差异,变化趋势也比较相似。对于“每万平方公里中银行金融机构的数量”与“每万人拥有的银行业金融机构的数量”来说,这两种指标的波动幅度较大,在2004年到2006年之间呈下降趋势,到了2008年的时候出现了最低值,最近几年又具有上升态势。

从金融服务使用的层面上来看,“人均各项存款在人均GDP中所占的比重”与“人均各项贷款在人均GDP中所占的比重”存在较大的差异,在2006年到2009年之间波动较为明显,2009年之后,它们的变化基本相同。而对于“存贷比”来说,整体上并没有太大的波动。

从整体上来看,最近几年我国普惠金融指数增速比较快,基本上呈现上升趋势,虽然也存在一些波动,但是也仅处于它的成长初期,其中,地理维度和人口维度是它的主导力量。在这个过程当中,增幅较大的年份包括2004年、2007年以及2009年,下降年份包括2005年、2006年以及2008年。在2008年之后,普惠金融指数开始了大幅度上升,尤其是在2012年之后,使得普惠金融指数达到了一个较高水平,出现这种现象的原因体现在两个方面:一方面是由于我国的宏观调控,利用货币政策以及信贷工具等对信贷资金投放进行有效调节,对金融机构进行鼓励,对“三农”和小微企业进行支持,增强了弱势群体对金融服务的可获得性。另一方面是由于互联网金融的快速发展,在互联网金融的时代背景下,增加了人们获取金融服务的渠道,人们利用互联网就可以对金融服务进行获取,在一定程度上促进了普惠金融的发展。

从目前普惠金融的发展情况来看,金融服务范围具有重要地位,主要表现在地理维度、人口维度上金融机构以及从业人员的数量变化,金融机构数量的变化比较平稳,但是从业人员的数量却呈现上涨趋势,表明金融机构主要通过人员规模扩张来实现自身的发展,很少对新的金融机构进行建立。也就是说,在我国比较注重对现有金融机构进行改革,很少建立新的金融机构。

另外,经调查研究表明,普惠金融在不同区域的发展情况也是不一样的。其中东部地区的指数平均值是0.21,中部地区是0.06,西部地区是0.04,而东北地区则是0.05。所以东部地区的指数最高,西部地区的指数最低。从这个层面上来看,普惠金融的發展情况和经济发展水平具有紧密的联系,我国经济比较发达的城市其普惠金融指数也相对较高,而对于经济发展比较缓慢的城市来说,其普惠金融指数也相对较低。比如对于北京、上海、深圳、广州等一些经济发达城市,具有明显的金融集聚效应,金融机构数量以及从业人员都比较多,并且金融服务效率也比较高。其中排名比较靠前的金融发达直辖市包括北京、上海和天津,在这些城市当中,城市化水平都比较高,并且农村占地面积小,所以普惠金融的发展情况也比较好。对于江浙一带的城市而言,整体经济比较发达,并且民营经济比较乐观,企业数量也比较多,所以金融发展情况也走在全国前列。对于辽宁、河北、山东、山西、福建等省份来说,其普惠金融发展情况处于中等水平。而对于一些偏远地区,比如内蒙古、西藏、新疆以及青海等地区,普惠金融指数比较低,主要是因为这些地区地广人稀、资金来源有限,再加上城市化水平较低,农村地区资金外流现象比较严重,所以限制了普惠金融的发展[3]。

四、普惠金融影响因素的探讨

影响普惠金融发展的因素有很多,具体体现在以下几个方面:

(一)经济因素

通过上述分析,我们可以知道普惠金融发展程度和经济发展水平具有紧密的联系。如果一个城市的经济发展水平比较高,那么它就会吸引大量金融资源,进而促进普惠金融的发展,所以经济是影响普惠金融发展的一个重要因素。

(二)收入因素

在我国,城乡居民之间还存在着很大的收入差距,这种差距的不断加大,会导致金融机构更喜欢为城市提供服务,使得农村地区居民很难获得相应的金融服务,所以影响了普惠金融的发展。由此可见,收入也可以对普惠金融的发展产生影响。

(三)设施因素

设施因素主要体现在交通以及通讯等的便利,如果一个城市在交通、通讯等方面的设施比较完善,那么就可以为金融供需双方的合作创造便利条件,不仅会降低金融机构的服务成本,也会降低需求者使用金融服务的成本,尤其是对于一些偏远地区的居民来说,基础设施的完善增加了他们获取金融服务的可能性,这在一定程度上也促进了普惠金融的发展[4]。

(四)劳动力结构因素

对于劳动力结构因素而言,主要体现在乡村人口在总人口中的比重,多数情况下,相对于城市居民来说,农村居民接纳金融产品或者是服务的能力都比较有限,并且它们使用金融服务的意识也不强。所以,乡村人口在总人口中所占的比重越大,就说明普惠金融发展水平越低。

(五)知识因素

知识也是影响普惠金融发展的一个重要因素。如果一个人具有较丰富的金融知识体系,那么他就会明白金融产品或者是金融服务的潜在价值,就会加大对它们的购买和使用,进而促进普惠金融的发展。反之,如果一个人不具备金融知识,那么它就不会对金融机构、金融产品、金融服务等进行关注,更不会对其进行购买和使用,进而限制了普惠金融的发展。

五、结论

总而言之,随着我国金融业的快速发展,普惠金融在市场经济中的作用也日益明显。所以对于金融供需双方而言,都应该对普惠金融的内涵、发展以及影响因素等进行充分了解,并在此基础上根据自己的实际情况对普惠金融进行合理运用。另外国家也应该加强各地区的基础设施建设,加大对弱势产业的扶贫力度,缩小城乡收入差距,进而为普惠金融的发展创造良好的条件。

参考文献

[1]张彩云.中国普惠金融发展程度及影响因素的实证研究[D].山东财经大学,2016.

[2]中国人民银行兰州中心支行课题组,李文瑞.普惠金融发展的评价及其影响因素的实证分析[J].甘肃金融,2016(03):10-14.

[3]侯敏.我国普惠金融的发展水平评价及体系构建[D].山西财经大学,2016.

[4]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013,18(06):31-36.

作者简介:周筱玥,对外经济贸易大学金融学院在职人员,高级课程研修班学员。