互联网征信的价值分析

2018-08-29 15:27李冠

时代金融 2018年14期

【摘要】本文归纳了互联网征信与传统征信的区别,从数据来源、覆盖人群、评价思路等方面展开分析,总结出互联网征信的特点,指出了互联网征信相较于传统征信所具有的优势和原因,从而分析了互联网征信的价值,为行业发展提供参考。

【关键词】互联网征信 价值分析 征信应用 大数据 互联网金融

一、序言

信用是现代金融的基石,当前的市场经济的运行中普遍存在并依赖着企业与个人的信用行为,信用的管理也具有较高的重要性。征信是信用管理的重要方面,人民银行在2015年1月印发《关于做好个人征信业务准备工作的通知》之后,以互联网征信为代表的民营征信机构获得认可并发展。2018年1月,人民银行受理了百行征信有限公司,简称“信联”,的个人征信业务申请,这是一个由中国互联网金融协会牵头,首批8家个人征信试点机构共同出资成立的个人信用信息平台。“信联”将成为与央行征信中心平行的机构,未来会与央行征信数据互通。这意味着互联网征信将与央行征信相互补充,线上线下联结,达到“让一个人在金融市场上的所有不良记录无处遁形”的理想效果。

互联网征信以大数据为基础,对大量真实且多样的低价值密度互联网信息进行高速分析,从而得出征信报告,为信用管理提供服务。当前许多依托大数据的服务在收集数据时仍然较为盲目,没有针对性的搜集各种数据,从而导致了严重的隐私侵犯和资源浪费的问题,本文希望通过梳理互联网征信与传统征信的区别,归纳互联网征信的特点,从而分析其价值,引导征信机构合理收集数据,提高互联网征信的效率。

二、互联网征信与传统征信的主要区别

互联网征信的数据来源于线上,而传统征信的数据来源于线下渠道,这就导致了互联网征信与传统征信在以下几个方面有着显著区别。

(一)数据来源、类型与内涵不同

传统征信的数据来源于线下借贷和履约行为,类型主要是信贷数据、公共事业缴费和罚款等结构化数据。从内涵上来说可以体现征信对象在借贷方面履约的可能性。

互联网征信的数据主要从线上各类平台获得,包括网络交易数据和社交网络数据。网络交易数据来源于淘宝、京东等电商平台,支付宝等第三方支付平台和P2P借贷、众筹等其他类型互联网金融平台。社交网络数据来源于微博、微信和QQ等社交网络平台和其他具有社交属性的平台。以上这些线上来源可以提供征信对象以往的买卖、支付、线上借贷信息,以及图片、视频、地理位置等各种非结构化的数据。从内涵上来说,互联网征信可以综合工作生活、性格心理、人际关系等各方面来推断征信对象的信用情况。

(二)覆盖人群范围不同

传统征信的数据主要来源于银行等传统金融机构,并且与司法、公共事业、税务等部门之间相互独立,从而导致传统征信数据更新缓慢,覆盖的范围十分有限。以个人征信为例,截至2016年6月底,央行征信中心覆盖人群虽有8.8亿,但其中有信贷记录的仅为3.8亿人,约占总人口的27%。和征信水平发达的国家相比,覆盖比率很低,并且近几年没有显著的提高。

互聯网征信所依托的网络服务在我国覆盖度已相当高,例如截止2017年底,中国网民超过7.5亿,智能手机用户接近13亿,支付宝用户已达5.2亿。由此可见,互联网征信广泛的信息渠道与多样的数据类型可以使其覆盖到过去没有信用记录的人,有着比传统征信更高的覆盖率,从而为更多人提供征信服务。并且,将来“信联”的运营将使得民营、地方、央行征信系统之间的信息共享,进一步提高互联网征信的覆盖率。

(三)信用评价思路不同

传统征信利用过往的信用记录来评价征信对象当前的信用情况,但当征信对象的履约能力发生变化或过去无借贷信用记录时,传统征信就无法准确的对信用情况进行判断。互联网征信则依靠分析实时获取的大量用户行为数据,从性格、心理、人际关系等多方面判断用户履约意愿和能力。数据动态更新,能在传统征信不能时做出信用情况的判断,更及时的反应信用情况的变化。

(四)数据分析技术不同

互联网征信所使用是数据类型明显区别于传统征信,需要分析大量的文本、图片等多样性的数据,涵盖了消费、借贷、社交等方方面面,因此互联网征信使用到的数据收集、整理、分析技术也是区别于传统征信的。例如,互联网征信需要通过使用图像识别、语义分析、深度学习等新技术来对收集到的数据进行加工处理,利用社会学、心理学、经济学的相关理论对数据进行分析,并不断跟踪学习,提高预测模型的精准度。

(五)应用场景不同

传统征信主要被应用在借贷领域,用于评估贷款申请人的信用水平和还款能力,而互联网征信的应用范围不限于借贷。由于其数据有着多维度与开放性的特点,互联网征信的应用范围更加广泛和多样。例如免押金租车、赊购等各种生活中需要履约的场景。得力于互联网的开放性,互联网征信可以不断拓展其产品的应用场景,从线上各类互联网金融业务到线下服务都存在很大拓展空间。

三、互联网征信的价值

(一)实现更精准的信用评级

传统征信依靠历史数据,利用一定的数学模型进行分析,依靠的是根据历史数据计算出的各相关变量和违约率之间的对应关系。传统征信进行信用评级时间滞后且维度单一,不能与财务或信用历史之外的数据进行交叉验证,导致信用评级的精度与可靠性不高。

互联网征信使用的数据所涵盖的范围是远大于传统征信的,利用财务数据之外的信息,更立体的对信用评估的对象进行分析。并且互联网征信的数据更新频率更高,技术手段上比传统金融发展更快,可以方便的实现各数据库之间的共享,从身份特质、履约能力、信用历史、人脉关系、行为偏好等方面绘制出征信对象更全面且更具细节的肖像,使得评级结果更加精准。

(二)丰富信用评级的应用场景

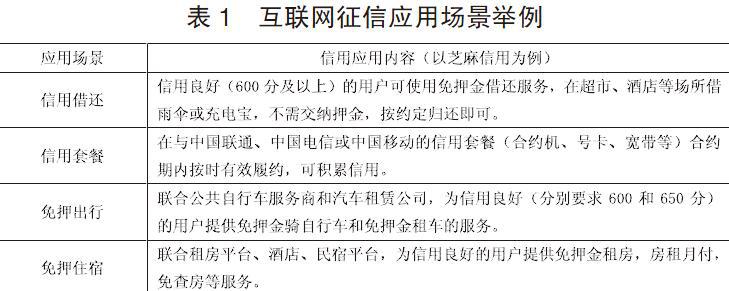

传统征信主要被银行等金融够使用,用于借贷领域,具有很强的金融属性,而互联网征信的应用场景更加碎片化与生活化。网络借贷、购物、预定酒店、租车等各个方面都可以使用互联网征信的信用评级。在社交方面,还可以通过互联网征信为用户提供就业、招聘、交友方面的支持。表1参考了芝麻信用,列举了部分互联网征信的应用场景。

(三)消除征信的死角

传统征信的死角存在两个方面,一是仅能使用线下金融机构所记录到的信用行为来进行评估,存在数据孤岛,二是不能及时反映出信用水平的变化,存在时间上的滞后。例如某人在A银行贷款逾期未还,存在违约记录,此人在向B银行申请贷款时将会被拒绝,却可以在P2P网络借贷平台上获得借款。互联网征信除了可以实时从电商、支付、社交网络等平台获取信息之外,还可以与同业平台共享数据,甚至与央行征信数据互通,消除数据孤岛和时间迟滞,也可让监管层全面掌握信息,实施更精准的政策调控。

(四)加强征信行业的竞争

目前已有8家征信公司在从事信用评级业务,相互之间存在着竞争关系,尤其以芝麻信用和腾讯征信之间的竞争关系最为直接。和过去只能有少数征信机构合法从事征信业务的情况不同,现在我国引入了民营企业进入征信市场,将来央行很可能进一步开放征信的准入限制,征信行业将出现更多的竞争者,央行与机构之间的数据也可能实现互通。这有助于防止市场的垄断,加强征信机构之间的竞爭,提升行业的活力,从而加速互联网征信技术的升级创新,提升信用评级的效率。可以预见将来我国征信的市场的需求也会逐步扩大,互联网征信机构也能提供更加多样的服务,满足社会对征信的需求。

四、总结

作为一种新兴的业态,互联网征信开创了我国征信行业的新时代,在优化征信行业、约束不信用行为等方面有着重要价值。当前我国的互联网征信行业仍处于起步阶段,在规范性、法律、技术应用等方面都存在着较大的改进空间。认识清楚互联网征信的价值,有助于发展互联网征信行业,提升我国的征信水平。

参考文献

[1]张健华.互联网征信发展与监管[J].中国金融,2015,(01):40-42.

[2]李真.中国互联网征信发展与监管问题研究[J].征信,2015,(33):9-15.

[3]孔德超.大数据征信反思——基于个人征信视角[J].现代管理科学,2017,(09):103-105.

[4]丁振辉,李星谕.互联网征信的意义、问题及商业银行的对策[J].征信,2015,(05):32-36.

[5]余丽霞,郑洁.大数据背景下我国互联网征信问题研究——以芝麻信用为例[J].金融发展研究,2017,(09):46-52.

[6]赵红梅,王志鹏.大数据时代互联网征信发展中的问题及应对策略[J].金融经济月刊,2016,(09):69-71.

作者简介:李冠(1990-),男,汉族,江苏常熟人,职务:江苏经贸职业技术学院金融学院专任教师,职称:助教,学历:硕士研究生,研究方向:互联网金融。