由PPP政府付费公式计算项目全投资税前内部收益率的方法探究

2018-08-24 08:34:12王占福

山西财税 2018年8期

□王占福

PPP是Public-Private-Partnership的字母缩写,通常被称为“公共私营合作制”,是政府与社会资本为了合作建设城市基础设施项目,或为提供公共产品或服务而建立的“全过程”合作关系,以授予特许经营权为基础,以利益共享和风险共担为特征;通过引入市场竞争和激励约束机制,发挥双方优势,以提高公共产品或服务的质量和供给效率。

目前,PPP业务模式正在全国范围内火热推广着,但除专业的咨询机构及财务专家外,大多数从业人员对PPP业务的回报机制和回报率如云里雾里,如不少人简单认为PPP政府付费公式中的折现率就是项目全投资内部收益率。由于PPP项目涉及的增值税适用税率及相关优惠政策国家目前没有统一的规定,本文不考虑增值税、城建税等税费及附加税对项目现金流及收益率的影响。在此前提下,本文对目前实务中常见的四种PPP政府付费公式进行了梳理,并对项目的全投资税前内部收益率的计算方法进行了探索与研究,现分述如下:

一、财金[2015]21号文《政府和社会资本合作项目财政承受能力论证指引》中的政府付费补贴公式

(一)21号文中PPP项目政府补贴计算公式的内涵

以政府付费为例,《指引》中给出的PPP项目政府补贴计算公式如下:

当年运营补贴支出数额=项目全部建设成本×(1+合理利润率)×(1+年度折现率)n/财政运营补贴周期(年)+年度运营成本×(1+合同利润率)

其中,n为代表折现年数,财政运营补贴周期指财政提供运营补贴的年数。

这个公式用于计算每年政府给予项目公司的补贴额,可以拆分为两部分:针对建设期成本的补贴和针对运营期成本的补贴。

1.针对建设期成本的补贴

对建设期成本的补贴可分为三部分:a.静态成本;b.合理利润;c.资金的机会成本。

a.静态成本。将项目全部建设成本按补贴年数做简单的算术平均即为每年静态成本的补贴,等于项目全部建设成本/财政运营补贴周期;

b.合理利润。即根据市场条件应给予项目公司的合理利润,通过每年的静态成本乘以合理利润率获得,等于项目全部建设成本/财政运营补贴周期×合理利润率;

c.资金占用的机会成本。机会成本即由于资金占用而不得不放弃的在其它方面可能取得的最大收益。等于项目全部建设成本/财政运营补贴周期×(1+合理利润率)×年度折现率n)。

2.针对运营期成本的补贴

由于运营成本每年据实发生,补贴发放和成本结算之间没有时间差,因此这一部分的补贴不考虑资金占用的机会成本。仅仅在运营成本基础上加上合理利润即可。

(二)对该付费公式内含的项目全投资税前内部收益率的分析

设:p=项目全部建设成本

q=合理利润率

i=年度折现率

N=财政运营补贴周期(年)

C=年度运营成本

K=项目全投资税前内部收益率

则上面的付费公式可表达为:当年运营补贴支出数额=p(1+q)/N(1+i)n+c(1+q)(其中:n为付费年份,即1-N年中的具体的每一年)

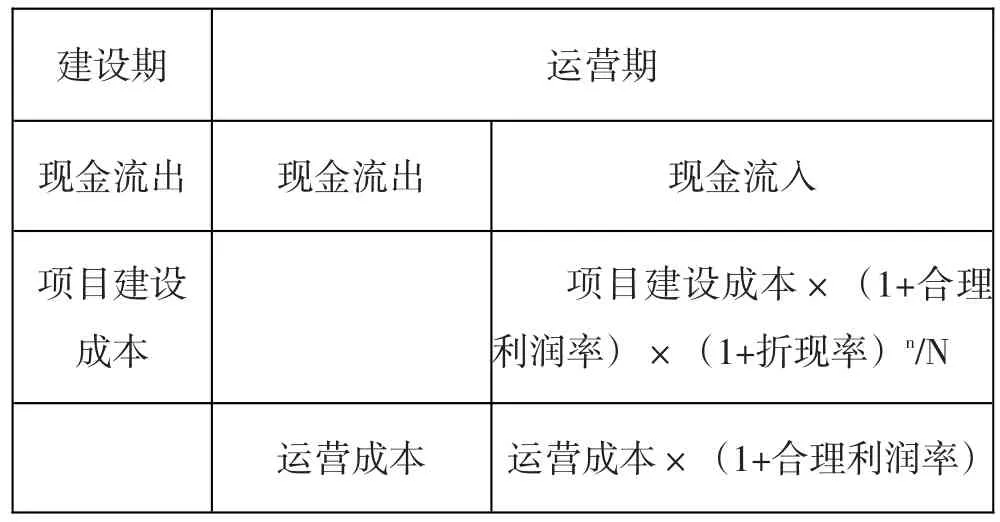

项目的全投资现金流入与流出结构为:

建设期运营期现金流出现金流出现金流入项目建设成本项目建设成本×(1+合理利润率)×(1+折现率)n/N运营成本运营成本×(1+合理利润率)

根据内部收益率是使项目现金流入、流出的净现值等于0时的折现率,有如下关系:

再将公式两边除以P,有:

2.若q≠0时,此时k〉I,运用等比数列求和公式上式可化解为以下等式:1=(1+q)/N×(1+i)/(k-i)[1-((1+i)/(1+k))N]+cq/p×[1-(1+k)-N]

上述公式中,是关于k的一元高次方程,其余的参数均在项目实施方案或PPP项目合同中有确定的值。如何求解呢?可以借助Excel中的单变量求解来解决。

在Excel工作表中,简单设计如下工作表:

A B 1 2 3 4 5 6 7项目总投资合同利润率设定折现率运营年限年运营成本内含投资回报率目标计算等式10000 6.00%6.50%15 200 6.80%1.04756 C p q i N c k

其中:B7单元格输入以下公式:=(1+B2)/B4×(1+B3)/(B6-B3)×(1-((1+B3)/(1+B6))nB4)+B5×B2/B1×(1-(1+B6)n-B4)/B6,

然后,根据PPP项目的实际数据填入B1∶B5中,在B6中先预填一个值(如6.8%),这样B7会根据公式自动算出一个结果,等于1.04756。

下一步,选中A1∶B7区域,点击工具→单变量求解,在单变量求解框中:目标单元格输入:B7,目标值中输入1,可变单元格中输入B6,点确定。则在B6单元格中算出了的结果为7.43%。

这样,就算出了内部收益率的K值=7.43%。

二、等额年金法设计的可用性付费公式

标准的等额年金付费方式下的年可用性付费的计算公式可以用PMT函数表达,即:

每年的可用性付费=-PMT(i,N,P)=Pi(1+i)n/[1+i)n-1]。(其中:PMT为Excel中的财务函数,用于计算等额年金法下每年的回收投资额。

笔者曾接触到一个政府付费类PPP项目:项目总投资P=11372.5万元,政府每年的可用性付费公式是:A=P(1+R)i(1+i)n/[1+i)n-1]。

其中:A为项目每年可用性服务费金额;P为项目实际投资额;R为合理利润率(中标的社会资本报价7.2%),i为年度折现率(中标的社会资本报价6.5%),n为政府付费年限(10年)。

此公式与标准的等额年金公式不同,而是附加了一个合理利润率R,哪么它的项目全投资税前回报率是多少呢?是不是可以由公式推导出内部投资收益率K值呢?

在考虑运营利润的情况下,项目的全投资现金流出量是项目总投资P,现金流入量是可用性付费A和运营利润(因为目前一般的PPP项目的运营补贴多设置为:年运营成本×(1+合理利润率),所以年运营利润即为年运营成本×合理利润率,假设每年运营利润均为c×q,本例中年运营利润为8.64万元,则根据净现值计算原理有以下关系式:

P=[P(1+R)(A/P,i,n)+cq]×(P/A,k,n),则:

(A/P,k,n)=(1+R)(A/P,i,n)+cq/p

=(1+R)i(1+i)n/[(1+i)^n-1]+cq/p

=1.072×6.5%×1.06510/(1.06510-1)+8.64/11372.5

=0.14988

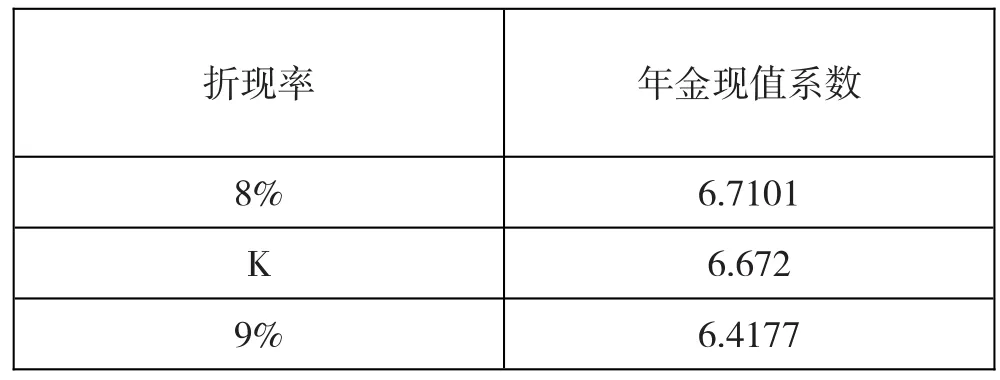

则(P/A,k,n)=1/0.14988=6.672,再运用年金现值系数表列表:

折现率年金现值系数8%K 9%6.7101 6.672 6.4177

用内插法计算得:K=8%+(6.7101-6.672)×(9%-8%)/(6.7101-6.4177)=8.13%

可再进一步计算出股权投资税后内部收益率=[8.13%+4×(8.13%-5.88%)]×(1-25%)=12.85%

(二)由本例计算得出的启示

从公式(A/P,k,n)=(1+R)(A/P,i,n)+cq/p中,区别以下情况简化分析,

1.当项目运营利润与项目总投资比值cq/p很小时,可忽略运营利润对项目回报率的影响,公式变为:(A/P,k,n)=(1+R)(A/P,i,n),即 k/(1-(1+k)-n)=(1+R)i/(1-(1+i)-n),所以 k=(1+R)i(1-(1+k)-n)/(1-(1+i)-n),由于 k〉i,所以 k〉(1+R)i,令 k0=(1+R)i,姑且将k0取名为保守投资收益率,即k〉 k0本例中,k0=(1+7.2%)×6.5%=6.97%≈7%,通过简单计算,我们可知,不考虑运营利润的情况下,项目全投资内部收益率在k0(7%)以上。

2.当项目运营利润与项目总投资比值cq/p很小而忽略不计时,且政企谈判时公式中不设定R值(即R=0)时,公式变为:(A/P,k,n)=(A/P,i,n),即标准的等额年金公式的现金流折现平衡等式。由于两边要相等,而同一项目运营年限相同,要想等式成立,须K=i,即当不考虑运营利润所带来的现金流时,标准的等额年金公式表达的可用性付费公式中的i即可认为是项目的全投资税前回报率k。

三、分别股权与债权投资资金设计回报率报价的可用性付费公式

将总投资区分不同性质分别报价,如将其中的项目建设总投资区分不同性质分别报不同的投资回报率计算最终的可用性付费。这种付费机制考虑到建设资金的不同性质:区分资本金和融资款,考虑到资本金为社会资本的自有资金,而融资款为借债有固定成本,因此给予不同的投资回报。有的项目甚至就融资款部分仅考虑融资利息而不再给予融资利差。

如,有个政府付费类PPP项目,项目建设投资总额61675.88万元,项目合作期限20年(含建设期3年,运营期17年)其中:股资本金(股权投资)占比25%,出资额15418.97万元,政府出资占股权的17%,出资额2623.838万元,社会资本出资12795.132万元,股权占比83%。负债投资46256.91万元,占项目投资的75%。

该项目设计的可用性付费方式为:年可用性付费额=权益资本回报额+债务资金还本付息额

权益资金社会资本出资12795.132万元,按8%的回报率、运营期17年,以等额本息法算得每年的权益资本回报额为1402.72万元;债务资金46256.91万元,利息率取5.88%,也以等额本息法计算得出运营期每年的债务资金还本付息额4376.95万元。

下面,我们根据上述数据算一下社会资本的建设投资税前内部收益率:

根据上面项目数据,设总投资为P,资本金占比为25%,其中社会资本出资比例83%。融资占比75%,权益资金的回报率为8%,债务资金的利息率为5.88%。假设本例不考虑运营维护补贴。设社会资本的建设投资税前内部收益率为K,则有以下等式:

P×(1-25%×17%)=(P×25%×83%×(A/P,8%,17)+P×75%×(A/P,5.88%,17))×(P/A,K,17)

上式变形为:(A/P,K,17)×(1-25%×17%)=25%×83%×(A/P,8%,17)+75%×(A/P,5.88%,17),两边按投资回收系数公式代入有:

k/(1-(1+k)17)×(1-25%×17%)=25%×83%×8%/(1-(1+8%)-17)+75%×5.88%/(1-(1+5.88%)-17),

即:k/(1-(1+k)17)=(25%×83%×8%/(1-(1+8%)-17)+75%×5.88%/(1-(1+5.88%)^-17))/(1-25%×17%)

以下可通过查年金现金系数表和Excel中的单变量求解两种方法解决。下面我们用Excel中的单变量求解来计算:

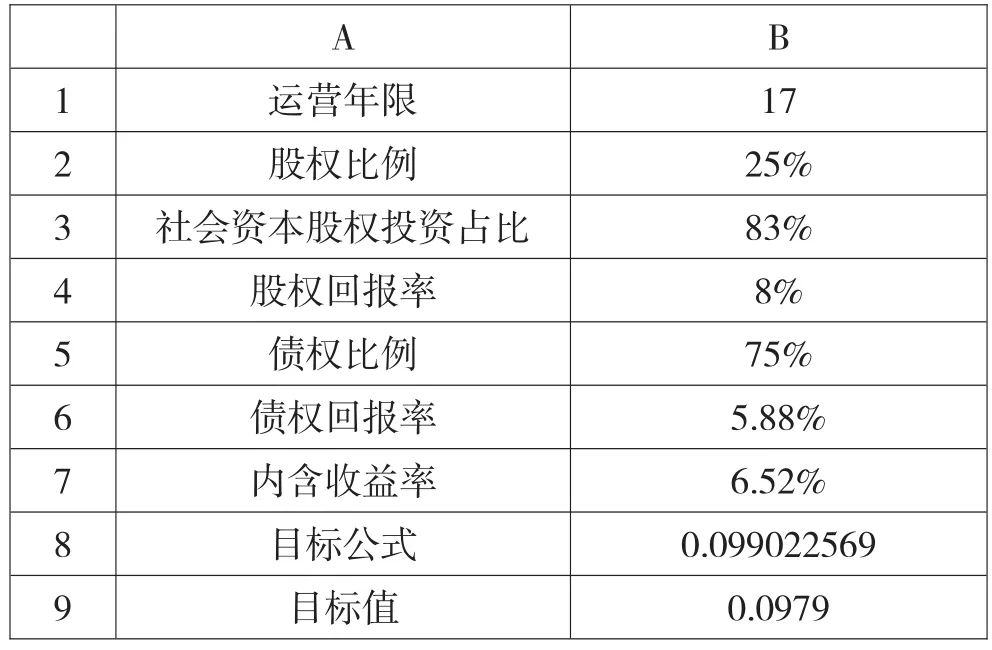

在Excel中输入如下数据:

A B 1 2 3 4 5 6 7 8 9运营年限股权比例社会资本股权投资占比股权回报率债权比例债权回报率内含收益率目标公式目标值17 25%83%8%75%5.88%6.52%0.099022569 0.0979

在单变量求解框中输入:目标单元格:B8;目标值:0.0979;可变单元格:B7点确定,则在B7单元格中输出结果值:6.45%,即6.45%即是本项目社会资本投资的内部收益率。

当然,因K值介于8%与5.88%之间,于是(1-(1+k)-17)≈(1-(1+8%)-17)≈(1-(1+5.88%)-17), 因 此 在 k/(1-(1+k)-17)=(25%×83%×8%/(1-(1+8%)-17)+75%×5.88%/(1-(1+5.88%)-17))/(1-25%×17%)等式中,两边可约掉投资回收系数中的分母值,我们从就有如下等式:

算出k=(25%×83%×8%+75%×5.88%)/(1-25%×17%)=6.34%,和6.45%两者仅相差0.11%,误差率仅1.7%。

当改变项目运营期为10年时,通过单变量求解算出回报率K值仍为6.45%,可见K值与运营期年限关系不大。(我国目前的PPP项目合作期限均要求在10年以上)

以上计算的是社会资本投资的内部投资收益率,现在我们再算一下项目全投资税前内部收益率k资的近似值=25%×8%+75%×5.88%=6.41%

这样,我们可以简单的以上述算术平均值求出K的近似值,并可以直接用于项目投资收益率的分析与决策。

四、等额本金计算法下的可用性付费公式

等额本金计算法下的可用性付费,每年对项目投资的还本额是用总投资除以总运营年限得到的,运营年份的可用性付费的计算公式一般表述为以下形式:

第n年的可用性付费=P/N+[P-(n-1)×P/N]×i

其中,

i为项目合同中约定的项目年投资回报率;

N为运营年限;

P为经政府审计决算后的项目总投资

在不考虑运营补贴的情况下,等额还本法设计的可用性付费下的PPP项目全投资现金流见下表:

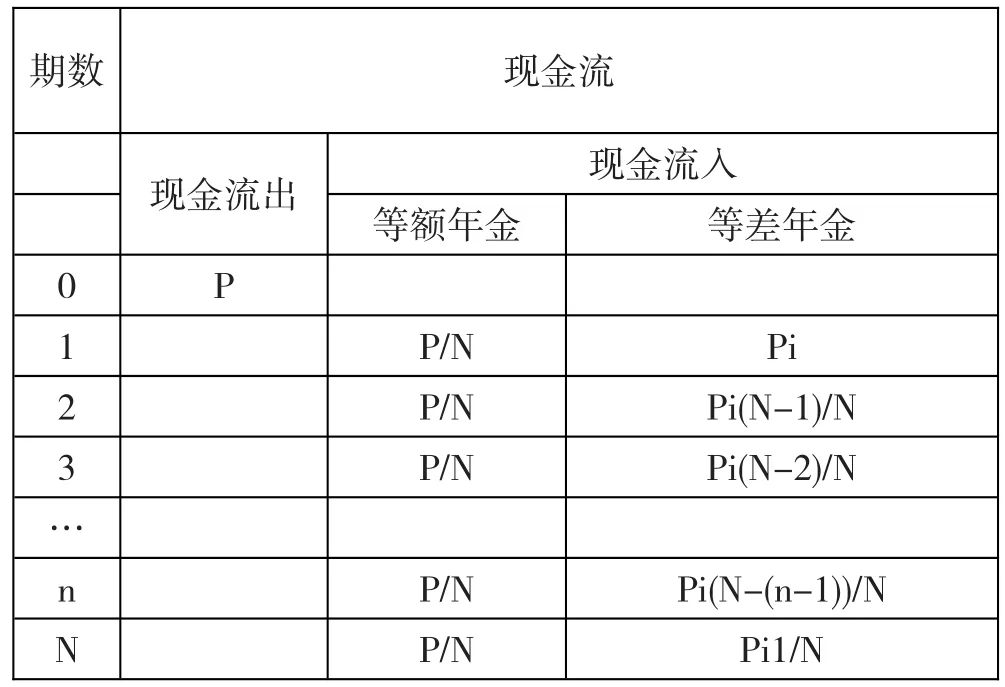

期数现金流等差年金现金流出P现金流入等额年金0 1 2 3…n N P/N P/N P/N Pi Pi(N-1)/N Pi(N-2)/N P/N P/N Pi(N-(n-1))/N Pi1/N

项目运营期各年的现金流入分为两种:等额年金(每年收回的投资本金P/N);按年递减的等差年金(每年收回的投资报酬Pi(N-(n-1))/N),首项为Pi,公差为-P/N×i。等差年金现金流的折现公式如下:

(其中:A1为首项,G为公差,i为折现率)

仍设项目全投资税前内部收益率为k,将上述现金流折现有以下等式:

P=P/N(P/A,K,N)+Pi(P/A,K,N)-Pi/(NK)[(P/A,K,N)-N(P/F,K,N)],进一步化解得如下等式:

1=(1/N+i-i/(NK))×(P/A,K,N)+i/K×(P/F,K,N)

直接求k值有难度,直观猜测,我们假设k=i,代入上述公式,看左右是否相等,

公式右边变为:(1/N+i-i/(Ni))(P/A,i,N)+i/i×(P/F,i,N)=i(P/A,i,N)+(P/F,i,N)=i(1-(1+i)^-N)/i+(1+i)^-N=1,正好等于左边。

所以,在不考虑运营补贴的情况下,项目全投资税前内部收益率k正好为等额还本法付费公式下设定的折现率i。

综上所述,针对具体的PPP项目政府付费公式,通过估算项目的全投资税前回报率和股权的税后投资回报率,可测算社会资本的总体回报水平是否在合理区间,进而为政府部门和社会资本在PPP项目决策中提供一定的参考依据。

猜你喜欢

包装工程(2023年24期)2023-12-27 09:18:26

海洋信息技术与应用(2021年1期)2021-06-11 01:20:34

金融经济(2018年4期)2018-05-07 09:35:18

数学学习与研究(2017年2期)2017-03-06 09:27:30

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30

河南科技(2015年7期)2015-03-11 16:23:13

中老年健康(2014年3期)2014-04-29 12:10:07

作物研究(2014年6期)2014-03-01 03:39:04

天津大学学报(社会科学版)(2013年2期)2013-03-11 18:44:25