财务舞弊审计识别与应对

2018-08-23 04:33朱薇伊

合作经济与科技 2018年17期

朱薇伊

[提要] 中国证监会在2016年共发出139份行政处罚决定书,其中有12份涉及到财务舞弊问题。而审计在发现财务舞弊方面有很大的局限性,这影响着公众对注册会计师行业的信心。本文以辉山乳业为例对财务舞弊给出合理的审计识别和应对建议。

关键词:财务舞弊;审计;辉山乳业

中图分类号:F239 文献标识码:A

一、公司概况

辽宁辉山乳业集团(后简称“辉山乳业”)于1951年成立。2013年9月27日,在香港交易所主板挂牌上市,发行额13亿美元,成为香港历史上消费品行业IPO企业募集资金前三。2016年底做空公司浑水发表报告,报告称辉山乳业虚造利润,资金链断裂。2017年3月,辉山乳业股票价格大幅下跌。2017年5月,辉山乳业被调出港股通股票名单。

浑水通过外部调查和数据分析在报告中明确列出辉山乳业财务舞弊的途径和证据,而担任辉山乳业审计的毕马威会计师事务所(KPMG)在其3年任期间均发表了无保留意见。

二、财务舞弊审计识别与应对

(一)虚增利润。辉山乳业主要通过虚增收入和虚减成本来调高利润。

1、虚增牛奶产量,虚报产品价格。辉山乳业在上市前虚增其奶牛的牛奶产量,产量高于中国平均值,但其奶牛场的建设和维护情况并不能支持这一数据。同时辉山乳业也被怀疑通过披露不实价格,虚增收入,误导审计人员。

2、谎称饲料自给自足。辉山乳业在2012年中期报表中就披露其大量种植饲料苜蓿,并且强调能够自给自足,生产成本得到大幅降低,进一步提高利润。以2014年为例,报表中披露年产12万吨苜蓿。自产苜蓿成本相比进口低600~800元/吨,那么2014年营业利润有13.82%是自产苜蓿节约的成本所带来的。

自产苜蓿节约成本:(600+800)/2×14=9800万元

自产苜蓿节约成本/营业利润:9800/(353041.9-282143.7)=13.82%

輝山乳业确实在辽宁购买土地,但是辽河十年九涝,经常绝收。根据浑水的报告,辉山乳业实际上大量向美国安德森和黑龙江供应商购入苜蓿,以此达到其虚报自产苜蓿饲料产量。

3、审计识别与应对。由于辉山乳业在收入方面的财务舞弊不是直接通过财务数据来捏造或篡改交易实现。所以,通过普通的逆查至会计凭证、附件和合同等资料是难以发现其舞弊的。针对这一问题可以通过分析程序、检查有形资产和询问等来识别并应对风险。

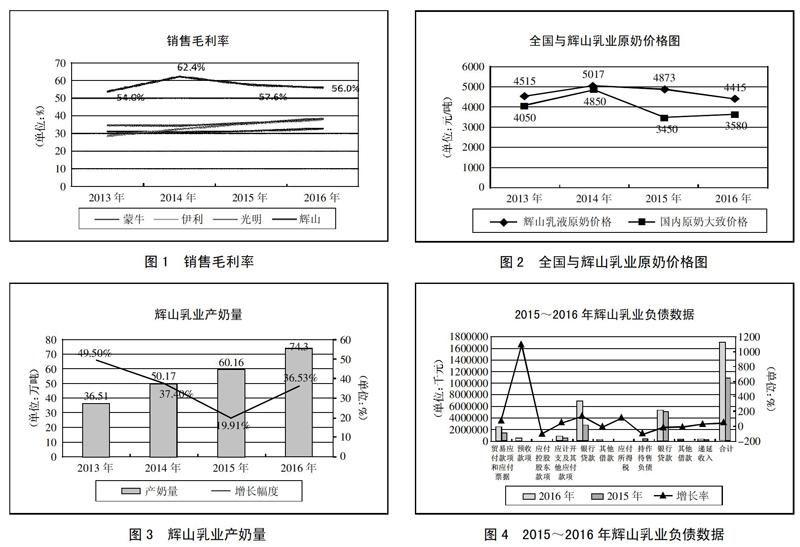

(1)异常毛利率——分析程序。通过分析程序对辉山乳业销售毛利率进行分析。对比国内上市乳制品行业三大巨头(光明、伊利和蒙牛)销售毛利率。通过分析发现,辉山乳业的销售毛利率高出三大巨头约20%。针对这样的异常表现,可以对以下两点进行怀疑和分析:收入是否有虚增的可能;成本是否有虚减的可能。(图1)

(2)虚报的销售价格——分析、检查记录和文件。仅通过逆查至凭证无法找到其虚增收入的途径,那么就必须进行分析程序和必要的有形资产检查。

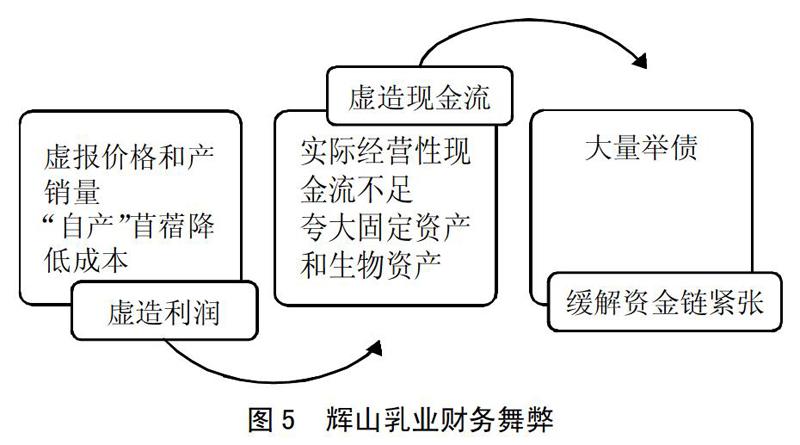

“收入=价格×销量”,虽然公司浑水对其市场价格、折扣规模力度和销量等进行了实地调查,但对于审计来说这一方法效率偏低。全国原奶市场价格受市场宏观供求的变化大,同时辉山乳业每年都会披露原奶的价格,也就是说可以通过分析市场原奶和液态奶价格变化可以大致判断辉山乳业这两种奶的价格是否可能存在虚报的可能性。从数据中可见,辉山乳业的原奶价格和市场走势相近,但是2015年和2016年并没有明显表现出和市场同向的变化,尤其是2015年其售价高出全国平均价格1,400多元,因此这两年的价格真实性可以成为审计的重点。(图2)

审计师可以根据销售不同规模的产品,分层抽取销售合同和销售发票上的金额进行比对,对价格进行概率估计测算,抽凭的样本量需增大。

(3)虚报产奶量——分析程序,检查有形资产。不可忽略的是销量和产量有一定关系,公司生产经营计划的制定一般会根据销售预测来决定。在辉山乳业奶制品中,原奶是生产所有奶制品的原材料,此外在公司年报中明确指出液态奶是推动辉山乳业营业收入增长的主要产品。因此,选取了这两种奶作为销量真实性的分析对象。(图3)

原奶的产量变化和泌乳牛数量有密切关系。由于全国乳制品企业规模较大,将辉山乳业产奶量与行业平均对比较为不合适。因此,对产量只进行纵向对比。辉山乳业产奶量增幅较大,尤其是2013年、2014年和2016年三年。产奶量可能与其新增厂房和新增泌乳牛有关。

审计师可以从企业提供的平均泌乳牛泌乳和新增泌乳牛的数据粗略推算产奶量。也可以去厂房实际测试泌乳牛产奶量并盘点泌乳牛数量,以避免企业提供不实泌乳牛平均产奶量和泌乳牛数量。

(二)虚增资本性支出弥补经营性现金流不足

1、虚增固定资产和生物资产价值等。关于辉山乳业大量投入建造奶牛场、加工厂和种植园问题,浑水在报告中指出,两大问题:一是IPO上市筹资建厂部分对于资本支出表述模糊;二是声称有补充资金补充厂房开支。浑水对IPO披露的收益项目测算出来厂房成本4,520万/座和2014~2016年报告上8,900万/座金额相差甚远,并指出辉山乳业故意高估其泌乳牛价格,以虚增生物资产价值。浑水通过实地考察和专家咨询最后认为,辉山乳业蓄意夸大其固定资产和生物资产价值。

2、审计识别与应对。针对这一问题可以通过分析程序,检查有形资产来识别风险。

(1)新增资产与资本性支出差异——分析程序,检查有形资产。以2014年为例,2014年经营性现金流入124,922.9万元,本年营业收入353,041.9万元,经营性现金流入占营业收入35.38%。在现金流量表中,辉山乳业把差异归因为购置物业、厂房和设备。再与厂房设备和资本性支出进行比对分析,就可以发现其资本性支出大于新增的固定资产和新增的生物资产。这说明辉山乳业可能用资本性支出来填补其虚造利润与实际经营性现金流入之间的差额。

审计师可以通过盘点新增工厂和新增固定资产、生物资产,聘请专业人员进行评估鉴定。

(2)资本成本迅速增加——分析程序,询问和检查文件记录。通过分析流动负债,可以发现2016年在上述分析的基础上,通过分析报表项目增减变动可以发现辉山乳业的银行借款增长了140.63%,约4亿元;应付款项增加1亿元;其他借款增加3,500万元,这一部分借款并没有披露具体内容。另一项潜在的融资租赁协议,用于出售未指定的财产,厂房和设备作价最高为3亿元,租赁回收率为5%。(图4)

同时,辉山乳业资本成本增长迅速。浑水在报告中指出,2016年银行费用和其他融资成本增加了3倍(2015年1,040万元,2016年的3,750万元)。银行存款支付应付票据同比增加300%(2016年9.46亿元,2015年3.14亿元)。

审计师可以通过分析察觉到辉山乳业债务异常变动,并联系收入、成本和资本性支出等异常。对于企业新增债务审计可以查看辉山乳业的债务合同并询问相关财务人员借入新债的原因。

三、结论

(一)财务舞弊行为较难发现,对审计要求提升。辉山乳业财务舞弊的规模大、设计复杂,不容易被察觉。一般销售金额捏造和交易捏造,或者成本金额的隐瞒,都可以通过逆查,抽凭发现。但是辉山乳業通过一个完整的经济流程,把舞弊做得十分“完美”。审计人员必须通过合理的分析程序和检查有形资产等大量实质性审计程序来实现审计目标。但是,审计人员往往缺乏被审计领域的某些专业知识和技能,比如厂房建设成本、不同品种泌乳牛价格、泌乳量和专业设备价格等等。而这些审计步骤可能需要额外聘请专业人员进行协助。这会导致审计效率降低,审计成本上升。同时,审计难度的增加也会增加审计的风险和审计师以及会计师事务所承担的风险。(图5)

(二)分析性程序和细节测试十分重要。通过上述审计程序的应用,可以看出分析程序在实质性程序和风险评估及阶段都有重要的作用。企业应该善于使用分析程序,对于异常变动进行增加实质性程序工作量。

在企业财务舞弊手段更加隐蔽的情况下,审计时应该更注重实质性程序的细节测试,对可疑的项目增加抽凭样本和盘点数量。比如说对新增固定资产进行实地检查,判断是否可以投入使用,对生物资产也应增加盘点数量。同时,应对公司提供的数据保持谨慎的态度,不应盲目使用公司内部数据。

主要参考文献:

[1]李阳蓝.上市公司盈余管理手段与审计识别——以辉山乳业为例[J].审计月刊,2017(6).

[2]Muddy Water Research.MW is Short China Huishan Dairy Holdings Co Ltd(6863:HK)[Z].America:Muddy Water Research,2016.