基于碳排放税的供应链企业合作机制研究

2018-08-16 06:32

电子科技大学学报(社科版) 2018年4期

[天津大学 天津 300161]

引言

通过对碳排放征税,把污染所造成的社会外部成本内部化到生产成本和产品价格中去,以解决环境问题。在当前环境不断恶化、气温不断升高的形势下,支持和鼓励高污染、高排放企业投资减排将具有非常紧迫的现实意义。对于政府来说,制定合理的环境政策和使用正确的激励措施以促进企业减排的不断推进,是提高减排技术,降低排放水平,实现减排目标的重要环节。因此,如何选择恰当的激励政策是当前政府需要慎重考虑的问题。

我国是制造业大国,总的碳排放量在2011年已超过美国跃居全球首位。减少碳排放已经成为各大企业必须面对的问题。因此,我国要制定科学合理的环境政策,只有这样才能促进企业有效地减排。在这其中,政府的补贴和企业间的合作是规制企业行为的两种重要手段,它们的有效实施必须在一定的环境政策下才能进行。然而,政府对企业减排合作也只能是鼓励而不能强制执行,是否合作还要取决于企业追求利润最大化的要求。同时,政府减排补贴的对象可能是竞争的,也可能是合作的,且在提供补贴后企业也可能会改变合作形式。以往有关企业减排激励问题的研究多关注环境政策方面,研究对象也仅限于单个企业或双寡头企业,而对处在供应链上下游企业的减排补贴和合作问题的研究很少。基于以上认识,本文将以零供两级供应链为研究对象,以减排为主要研究问题,探讨在不同的政府规制下企业的行为决策及其对政策再制定的反馈。通过构建政府和企业的三阶段博弈模型得出有价值的结论,对于受到碳排放规制的制造类企业在低碳经济环境下作出明智决策及政府制定合理排放上限具有一定借鉴意义。

一、文献综述

政府对企业征收碳税的实质是将生产企业的外部成本内部化。早在20世纪20年代,庇古(Pigou)就在《福利经济学》(1920)中指出:单位投资的边际私人净产量会不合理地大于边际社会净产量,结果是,几乎在所有的国家,都要对这种经营课以特别的税种[1]。如果政府同意,可能通过对于在此领域的投资给予“特别鼓励”或“特别限制”的方法消除这种偏差。这些鼓励与限制可能采用的最为明显的形式,当然是补贴以及征税。Bernard和Jose指出碳税是以经济激励的方式来抑制碳排放量的,通过征税使外部成本内在化,直接影响经济主体的决策行为,实现减排的目的[2]。朱永彬引入高、中、低三档碳税税率以及生产性碳税、消费性碳税两种形式,运用可计算一般均衡(CGE)模型,对其减排效果以及对宏观经济的影响进行了分析[3]。

随着对环境政策和低碳减排的日益关注,一些学者开始关注其对企业运营决策的研究。Song&Leng借助报童模型,进一步研究了随机需求下,分别考虑三种碳排放限制政策(强制减排,征收碳税和碳总量限制和交易)时,企业单周期最优订货量的决策问题[4]。Nie通过对具有代表性的能源企业建立了一个碳减排效率模型,观察输入端的价格变动如何影响生产决策,并且对不同的碳税收政策如何影响碳减排效率进行了分析[5]。BRUCEA分析了未来环境税收的不确定性将如何影响资本的投资,进而这些投资的变化对治理污染的投入产生哪些影响[6]。Erin和Ekunday研究了在不确定碳税下,使企业利润最大化的研发水平。分析表明,只有当企业的生产具有足够的弹性并且碳税的不确定性增加时,企业才会增加研发的投资[7]。

随着研究的不断深入,学者们开始关注于企业间的减排合作和补贴。其中,Petrakis E和Poyago-Theotoky是较早对其研究的团队。Petrakis E指出针对减排研发主要涉及三种政策工具:利用排放税这种环境政策解决环境外部性问题,合作和补贴这两类技术政策分别针对信息共享的市场失灵和创新投入的市场失灵问题[8]。在此基础之上,Poyago-Theotoky研究了在研发竞合的条件下对内生排放税的影响,比较了内生排放税下不同研发组织形式寡头企业的研发水平、利润和社会福利[9]。此外,Fredrik比较了三种情况下双寡头企业的最优环境税收,得出最优税收与边际环境成本的大小依赖于信息的传递效率和对边际成本有影响的参数的大小[10]。在国内,李长胜等以钢铁企业为研究对象,在完成一定减排目标的前提下,考察政府设定统一碳税和差异碳税对钢铁企业的减排决策、企业竞争力和社会经济福利的影响[11]。生延超构建了一个三阶段的博弈模型,并对创新投入补贴和创新产品补贴进行分析[12]。孟卫军研究了在外生排放税的条件下,对企业减排研发分别实施补贴和鼓励合作的政策,对两种效应进行了减排效果、企业利润及社会福利的分析比较[13~14]。Qiu等研究了不同国家的企业间进行R&D竞争时的政府补贴政策[15]。

还有一些学者开始将碳排放引入供应链管理中,Hoen和Fransoo等人组成的研究小组是较早将碳排放成本和碳排放规制引入到供应链运输方式选择之中进行研究的团队[16~17]。Hoen等对实际数据的分析表明调整运输方式能大幅降低碳排放。Hoen等研究了排放成本(货物运输的排放成本通过直接的排放税或者诸如限额交易等市场机制实现)和排放限制两种碳排放规制对供应链中运输模式选择影响。Benjaafar通过将碳足迹看作参数,分析了如何通过企业的运营决策来减少碳排放,并且阐述了供应链企业间的合作对于降低减排成本的作用[18]。Cachon研究供应链零售商下游网点布局如何在满足碳排放约束的同时使运营成本最小化,同时考虑对消费者的影响[19]。

从以上文献可知,以往有关企业减排激励问题的研究仅限于环境政策方面,研究对象限于单个企业或双寡头企业,而对处在供应链上下游企业的减排补贴和合作问题的研究很少。本文将在上述文献的基础上,研究在一定的碳排放税条件下政府的政策激励和上下游企业的联合减排问题。

二、情景假设及符号设定

本文研究对象为处在供应链的上下游企业,上游为制造商,下游为零售商。制造商生产并向下游提供单一产品,它们之间的库存量为零。产品在生产过程中会产生碳排放,产生负的外部性。这种外部性可以通过减排投资予以减少。针对企业的减排投资考虑两种技术方式:补贴和合作。企业面临的外生的碳排放税,税率为t,即每单位碳排放政府征收t价格的排放税收。企业可以通过减排投资来减少碳排放,从而减轻赋税。

假设上游企业生产单位产品将产生一个单位的碳排放量(借鉴Ulph[20]对污染排放量和产量关系的处理方法,通过设定合适的测量方法,使单位产量产生单位污染排放),即em=1。并且企业总的碳排放量只与产量呈正相关,与单位产品碳排放量无关。政府将对企业产生的总碳排放量征税,并对减排投资企业分别实施补贴和鼓励合作两种激励政策,设政府对减排投资企业补贴的分摊系数为γ。

三、模型建立

本文对企业间合作和政府补贴这两种政策进行比较和分析,因此将产生两种博弈过程。第一,针于减排补贴的情况,博弈过程为:第一阶段政府先设定补贴分摊系数γ,第二阶段上游制造商确定减排水平τ和批发价格w,第三阶段下游零售商确定产品的零售价格p;第二,针对合作减排的情况,上游制造商在第一阶段确定合作减排水平τ,第二阶段下游零售商确定产品价格p。在两种博弈过程中,均不考虑减排技术溢出的效用。对上述博弈过程的均衡解通过逆向归纳法求解。

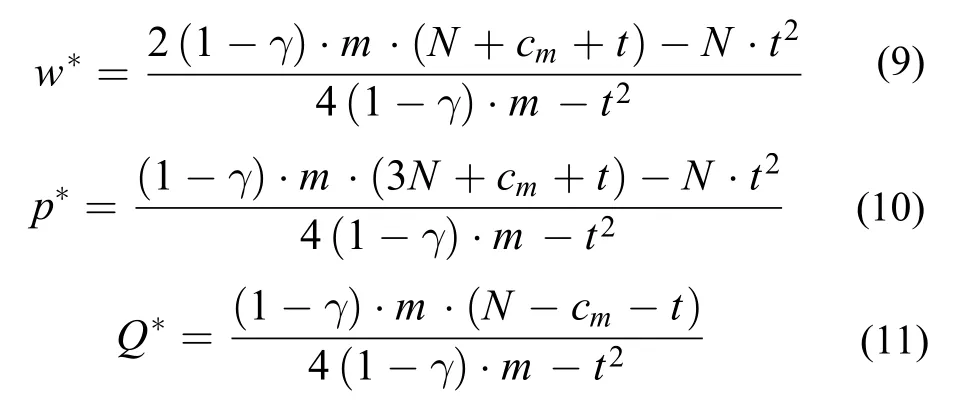

(一)减排补贴

当政府对减排企业进行补贴时,对上游制造商来说,它的利润函数将由三部分组成:销售收入、减排投资额及碳税的支出。其中,减排投资额有一部分由政府来补贴。因此,它的利润函数可以由下式表示。

经化简,可得制造商的利润函数为式(1):

下游零售商的利润函数为式(2)所示:

本文假设制造商占供应链的主导方,根据逆向求解法。求零售商利润函数对产品零售价格一阶导数得:

将式(3)代入式(1)得上游制造商利润函数为:

解得:

将式(5)代入式(3), 式(4),可得:

求上式对减排水平τ的一阶偏导数,并令

因此,可求得最优减排水平如式(6)所示。

从式(6)可以看出,制造商寻求利润最大化条件下的最优减排水平与政府减排分摊比例成正相关,即政府分摊减排投资的比例越高,减排水平的最优值就越大,减排效果也就越好,反之越差。而且,若将排放水平定义为减排后单位产品排放量与原单位产品排放量之比,则其取值范围应该满足又因为所以应有:

因此说明,政府对碳排放企业征收的排放税额越高,企业越应该加大减排投资力度;政府对碳排放企业的减排补贴率越高,企业越有意愿扩大投资进行减排。即减排系数m与碳排放税率t呈正相关,且相关系数大于与减排补贴率γ也成正比,且相关系数大于

同理,对于碳排放税率t来说,若满足条件则有且

将式(9),式(10),式(11)代入制造商利润函数中,可得制造商利润的极大值为式(12)所示。

此时零售商利润的极大值为式(13)所示。

接下来,我们可得到在不考虑碳排放所造成负外部性情况下的社会总福利,其大小为生产者和消费者剩余之和。

求社会总福利值F对政府减排分摊系数γ的一阶导数,可得:

因此,代入上式可得:

上式(16)即为政府考虑社会福利最大化条件下的最优减排分摊系数γ*。可以看出,最优分摊系数γ*与税率t不是简单的单调增减关系,下面会对其详细分析。

为了寻求政府最优分担系数γ*与政府碳税t之间的关系,求式(16)中最优分担系数γ*对税收t的一阶导数,得到:

以上所得结论说明:当政府对碳排放企业所征税率比较低时,如果政府提高税率,则应该同时增加对减排投资的分摊比例;而当政府对碳排放企业所征税率比较高时,如果政府提高税率,则应该降低对企业减排投资分摊的比例。因此,在这两者之间存在一个政府分摊比例的极大值点

假若考虑碳排放对环境造成的外部性影响,并假设碳排放的损害函数为总产量Q的线性函数,令d表示碳排放的损害系数,则可以用式(18)来表示。

将式(19)加入社会总福利函数式(12)中, 并对减排分摊系数γ求一阶导数,可得:

从式(20)可以看出:当税率t=0时,有因此,此时的最优减排分担系数这也就是说,在考虑碳排放对社会所造成的外部影响时,当政府不对碳排放企业征收碳税时,企业将失去减排的动力,如果政府要通过成本分担的方法对减排企业进行补贴,那么唯一的方法就是政府自己将承担所有的减排成本。

由于碳排放的损害函数不易明确的量化,故依旧采用不考虑外部性的社会福利函数来进行分析和比较,这里只是将其作为一种极端的特殊情况来予以说明。

将所求得的政府最优减排投资分摊比例γ*代入到式(6)中,可得最优减排水平τ*的表达式为:

将式(16)分别代入式(12)和式(13)中,可得上游制造商和下游零售商利润函数的极大值分别为式(22)和式(23)所示。

(二)合作减排

这部分考虑企业间通过合作的方式来减少碳排放。具体来说是指上下游企业之间已建立一种充分信任的关系,他们之间已经不存在中间转移价格,交易成本为零。此时,在第一阶段,将从整个供应链利润最大化角度决策减排水平;第二阶段再决策产品的市场价格。而与减排补贴方式不同的是,合作方式下政府将不再对减排投资企业进行投资费用补贴,即政府的减排补贴率为γ=0。为了方便后面的比较和分析,将合作减排情况下式的下标记为co;而将上述减排补贴情况下式的下标记为nc。

在充分合作的情况下,供应链总利润为上游制造商和下游零售商利润的加总。即:

将式(25),式(26)代入式(24),可得供应链的利润为

求上式对减排水平τ的一阶偏导数,可得:

将式(27)代入式(25)和式(26)中,可得:

经化简,可得供应链的最优利润如式(30)所示:

(三)比较与分析

由上面的博弈求解过程得到,在政府补贴与企业间合作两种情况下,上游制造商最优减排水平分别为:

两者之间的差值为

若以税收t为横坐标,函数为纵坐标,则曲线将与横坐标有两个交点。即

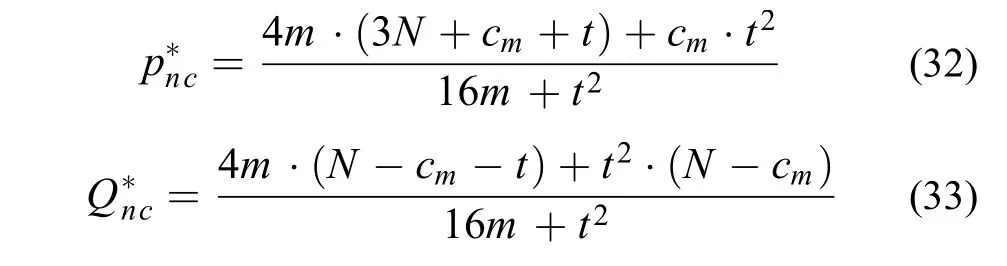

由上面的计算过程可知,在企业合作情况下的最优产品价格和最优产量分别为:

且由政府补贴情况下的零售商最优利润函数及式(10)可得政府补贴情况下的最优产品价格和最优产量分别为式(32), (33)所示。

比较式(28)与式(32),以及式(29)与式(33)可以看出政府补贴与合作减排情况下的价格差值和产量差值与减排水平差值有类似的关系,即均要看所构造的关于税率t函数值的正负。在这里不再赘述。

下面比较不同情况下供应链整体利润值,由上述可知:在政府补贴情况下,供应链中上下游企业及其总利润可由下式表示。

由式(22), 式(23)可得在政府补贴情况下整个供应链的利润值为式(34)所示:

比较式(30)和式(34),考虑几种极限情况:当政府对制造型企业征收的碳排放税很小,或者说政府对其不征收碳税时,即当时,政府补贴时供应链的总利润为而合作情况下因此当政府征收的碳排放税率t较低时,上下游合作情形下供应链的总利润要大于政府补贴情形下供应链的总利润。

四、数值分析

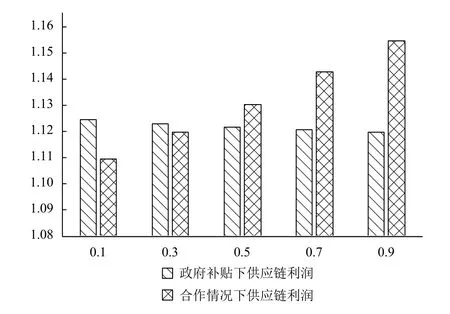

为了能够说明上述问题求解过程及其结论并能够使得计算简便,验算假设市场容量N=250,生产成本Cm=5,减排系数m=100,碳排放税率表1列出了碳排放税率变动对制造商产量、利润及社会福利影响关系,从社会福利的角度来看,随着碳税税率的提高,其变化趋势是先增后减的。当税率处于较低水平时,社会福利为负值,随着税率的逐步提高,该值快速增加随后增速减慢达到最大值,然后呈下降的趋势。这说明政府通过征收碳税的方式,将碳排放所造成污染的外部成本内部化,有利于社会福利的增加。但是,这种税率水平是有一定额度限制的。图1列出了当碳排放税率以0.2为步长逐渐增加时,供应链整体最优利润以及合作情况下供应链总利润的相应数值(由于篇幅有限,图1只列出了部分数据)。从图1可更直观地看出:随着政府碳排放税率的逐渐增大,供应链整体利润必将减少,这说明碳排放税率的增加不仅直接影响生产型企业的利润,而且还将间接影响下游的零售企业;相反,合作情况下供应链总利润随着碳排放税率的增加而增加,因此只有零售商和制造商的充分合作才能降低由碳排放税率增加所带来的企业风险。此外,由图1可以看出:当t较低时,合作情况下供应链总利润小于政府补贴下供应链最优利润;而随着t的增加,合作情况下供应链总利润逐渐超过政府补贴下供应链最优利润。这说明政府补贴和企业合作之间的利润值存在交叉,当碳排放税率在一定数值范围内时,政府补贴具有优势,反之,合作将更具有优势,因此企业应针对不同的碳排放税率采取不同的减排策略。

表1 碳排放税率变动对制造商产量、利润及社会福利影响数值表

图1 政府补贴下供应链利润及合作情况下供应链利润

五、结论

当前我国经济社会发展进入新阶段,客观上要求我国政府相关部门制定科学、合理的产业政策和环境政策,统筹协调发展。只有这样,才能促进企业有效的节能减排,实现“绿水青山”。欧美发达经济体竞相制定和推出一些列以循环经济、低碳经济为核心的绿色新政,旨在将高能耗、高排放的传统经济发展模式,转变为低能耗、低排放的绿色可持续发展模式,市场各主体各司其职,政府统筹规划、出台与环境政策相辅相成的产业和税收政策,企业据此做出选择适合的生产经营决策。因此,作为规范和引导社会主义市场经济体制下的企业行为的两个抓手,政府各种形式的补贴和企业间各种方式的合作,必须要在一定政策和一定条件下才能有效实施。

政府通过对碳排放征税,把污染造成的社会外部成本内部化到生产成本和产品价格中,以解决环境问题。因此,在考虑到政府对碳排放征税的前提下,本文以供应链上下游企业即上游制造商和下游零售商为研究对象,对政府进行减排补贴和企业进行减排合作两种情况进行比较分析,研究了由此产生的两种博弈过程,构建了政府和企业的三阶段博弈模型,并运用逆向归纳法对博弈过程的均衡进行求解,进而研究了两种情况的最优产出、减排水平、利润值及社会福利等内容。

研究表明:从社会福利角度来看,随着政府征收的碳税税率的提高,社会福利的变化趋势是先增加后减少。具体来说,当政府征收的碳税税率处于较低区间时,社会福利为负;随着政府征收的碳税税率的提高,社会福利的增速先增加后减少,直至社会福利达到最大值,然后社会福利逐渐下降。进而说明,在一定税率水平内,政府对碳排放征税,有利于社会福利的整体提高。随着政府对碳排放征税的税率增大,政府补贴下的供应链利润将减少,而合作情况下的供应链总利润增加。当政府对碳排放的征税税率较低时,政府补贴下的供应链利润高于合作情况下的供应链利润;随着税率增加到一定程度,政府补贴下的供应链利润大于合作情况下的供应链利润;在某个特定的碳税税率,政府补贴与减排合作能取得相同的减排效果。企业可以根据政府出台的碳排放税率等政策,做出相应的减排等生产经营决策。因此,本文对政府制定合理的碳排放税率等政策以及受到碳排放政策约束的企业进行生产决策,有一定的参考意义。

猜你喜欢

小哥白尼(军事科学)(2021年7期)2021-11-20

河北环境工程学院学报(2021年1期)2021-03-19

英语文摘(2019年5期)2019-07-13

福利中国(2017年1期)2017-02-06

卫星与网络(2016年12期)2016-02-05

IT时代周刊(2015年9期)2015-11-11

学习月刊(2015年4期)2015-07-09

中国航海(2014年1期)2014-05-09

中共宁波市委党校学报(2014年1期)2014-03-01

中国治理评论(2012年2期)2012-03-25