宗教文化、社会资本与民间借贷行为研究

———来自临夏回族自治州的经验证据

2018-08-14 05:20方来

财经问题研究 2018年7期

方 来

(兰州财经大学中国西北金融研究中心,甘肃 兰州 730020)

一、引 言

临夏回族自治州是我国民间借贷活动比较活跃的地区之一。相关研究成果表明,现有金融制度对正规金融活动所形成的制度性“硬约束”以及该地区主要的宗教文化(伊斯兰文化)*根据临夏回族自治州政府网的相关数据显示,该地区穆斯林人口总数约为114万人,占全州人口总数的57%,占全州少数民族人口总数的96.28%。因此,在以穆斯林为主要少数民族群体的临夏回族自治州,伊斯兰文化是最为主要的少数民族文化。网址:http://www.linxia.gov.cn。对正规金融活动所形成的“软约束”是导致民间借贷活动比较活跃的主要原因。其中,现有金融制度对正规金融活动所形成的制度性“硬约束”主要表现在以下两个方面:一是临夏回族自治州的县域金融机构体系较为单一,特别是乡镇领域仅有农村商业银行一家正规金融机构,金融机构的辐射能力远远不能满足地方经济发展的需要[1];二是农村商业银行无法满足临夏回族自治州乡镇领域经济发展所形成的资金需求。尽管该地区金融机构的贷款规模和贷款增速逐年提高,但贷款总量占甘肃省贷款总量的比重不足2%,金融机构对临夏回族自治州的支持作用明显低于省内其他地区。另外,值得进一步关注的是,临夏回族自治州的金融市场存在着结构性失衡问题,主要表现在该地区的贷款规模和增速常年低于存款规模和增速,这也说明该地区存在着明显的资金外流现象。因此,金融机构不仅无法满足临夏回族自治州(特别是农村地区)经济发展过程中所产生的资金需求,同时还扮演着资金“抽水机”的角色,从而形成了对资金需求者的制度性“硬约束”。

伊斯兰文化对正规金融活动所形成的“软约束”是诱发民间借贷活动较为活跃的另外一个原因。该地区是一个多民族集聚的地区,以回族为主体的伊斯兰文化氛围较为浓厚。在伊斯兰教义,特别是伊斯兰经济思想的影响下,即便穆斯林产生了货币需求或是持有闲置货币,也是在符合伊斯兰文化的前提下与金融机构发生业务往来。大多数情况下,穆斯林选择在民间借贷市场上进行符合伊斯兰文化的融资活动,以体现对伊斯兰教义的遵守。*伊斯兰文化的经济思想主要源于《古兰经》禁“里巴”(利息)的命戒,经过漫长的发展,在伊斯兰教法中逐渐形成了对高利贷、借债付息以及不对等的物物交换行为的禁止。关于伊斯兰文化对穆斯林的影响可以从该地区民间借贷活动中零利率借款所占比重较高这一特征性事实中可以看出(零利率资金借贷占民间借贷规模的比重达到40%,特别是在广河县,这一比重高达60%[2])。另外,临夏回族自治州的民间借贷活动还表现出较高的偿还率(民间借贷偿还率在98%以上[2])。在较低利率甚至是零利率背景下的民间借贷活动还保持着较高的履约率所引出思考的问题是:临夏回族自治州的民间借贷活动缘何保持较高的履约率?伊斯兰文化是否对该地区民间借贷活动产生影响?对上述问题的回答需要从伊斯兰文化影响下所形成的社会资本角度进行解释,关于这一点也可以在一些学者的研究成果中得到佐证。近年来,一些国内外学者从社会资本角度对民间借贷活动进行了分析[3],这也使得社会资本日益成为研究民间借贷活动的新视角。目前,从社会资本视角研究民间借贷活动主要从以下两个方面开展:一是社会资本在民间借贷活动中能够发挥类似“抵押品”的作用[4],从而提高了民间借贷活动的履约率。在民间借贷市场上,资金借贷双方尤其是资金需求者的声誉、口碑以及社会评价情况能够在组织内部进行有效的传递[5],从而形成了不同于正规金融活动的履约机制。二是社会资本能够通过缓解交易双方的信息不对称来实现交易成本的降低,进而提高了民间借贷活动的履约率[6]。由于民间借贷活动较多地发生在相互认知的特定群体内部,资金借贷双方彼此熟悉[7],在社会资本的影响下资金借贷双方的交易成本和监督成本也极大地降低[8]。根据上述分析不难发现,社会资本在民间借贷活动中发挥作用的前提是融资活动发生在特定组织或是群体的内部。由于伊斯兰教是一个高度认知和约束性极强的宗教,那么社会资本对民间借贷活动的影响会进一步加强,这也是本文研究背景和意义所在。为了考察伊斯兰文化对穆斯林地区民间借贷行为的影响,本文设计了调查问卷并在临夏回族自治州进行了田野调查,以考察伊斯兰文化对正规金融活动所形成的“软约束”,同时还对该地区民间借贷活动的影响因素做出分析。根据中国人民银行临夏回族自治州中心支行相关调查数据显示,临夏回族自治州民间借贷基本局限在民营经济、个体工商户、种养大户及城乡居民范围内。按照民间融资主体的不同可以划分为个人之间的融资、企业之间的融资以及企业与个人之间的融资,而这三种形式的融资额度分别占民间融资总额的62.5%、15.0%和22.5%。由于企业均是以传统的融资方式(以利息为基础)进行融资,而本文研究的是伊斯兰文化对民间融资活动的影响,因此,本次调查的范围主要是个人之间的民间融资活动,不包括企业之间、企业与个人之间的民间融资活动。

二、社会资本的衡量指标及研究假设

(一)社会资本衡量指标的选择

目前学术界关于社会资本的衡量指标尚未达成统一标准,但大多数学者都参考Robert等[9]对社会资本的定义,围绕着社会资本的三个维度开展指标选择的研究工作。Robert[9]认为社会资本是能够通过协调行动来提高经济效率的网络、信任和规范。因此,社会网络、信任和规范就成为社会资本的三个维度。由于规范作为社会资本的重要维度,其含义与经济学中的制度相接近,是一个相对宏观的概念,因此,很难从家庭或特定组织的层面上进行度量。尽管规范能够对人们产生影响,但这种影响很难与社会网络和信任的作用分开,因此,本文并没有将规范作为独立影响因素纳入模型中。在社会资本的三个维度上,社会网络维度的影响是最直接,同时也是最易测量的,因而受到学者的关注最多[10]。但由于研究目的和研究手段的不同,学者们在对社会网络维度的指标选择上表现出较大的差异[3]。考虑到本文调研的地区是伊斯兰文化影响较为深远的地区,结合穆斯林民间借贷活动的主要特征,本文使用“礼金支出占收入比例”这一指标来衡量社会资本中的社会网络维度情况,选择“社会捐赠额占收入比例”作为社会资本中信任维度的衡量指标。主要考虑理由如下:

第一,在一个相对封闭的组织内部,成员的信誉信息能够通过社会网络快速传递,这就使得成员非常重视自己的声誉。因为一旦声誉受损,其他成员就会通过社会网络维度指标获取到相关信息,致使声誉受损的成员很难在组织内部继续生存。通常而言,亲友关系是组织内部成员间最为主要的表现形式,当亲友发生婚丧嫁娶、子女升学等重大事件时,成员间往往发生礼品赠送行为,成员的礼金支出情况能够反映出他们在组织内部所拥有的社会交往关系。例如,当某个家庭或是个人遇到苦难或在婚丧嫁娶等重大事件时(生育小孩、子女上学、建造新房等),社会网络中的其他成员会给与物质上或资金上的支持,因此,在其他条件保持不变的前提下,个人或家庭所拥有的社会网络规模越大,支出礼金的数量就较多。因此,很多学者选择礼金支出这一指标来度量社会资本中的社会网络维度情况。然而,由于人们在现实生活中收入水平差异较大,单纯地把礼金支出的绝对额当做社会网络维度的衡量指标势必产生结构性偏差。为了消除这种结构性偏差,本文采用“亲友间礼金支出额占收入的比例”这一相对指标来衡量社会网络维度,从而更加真实地反映社会网络情况。需要做出进一步说明的是,礼金支出不仅包括送给亲友的礼金支出,还包括收到亲友的礼金赠与。

第二,债权人的权益主要取决于契约的履行情况,一旦发生违约行为,契约会在第三方的强制下得以执行。然而在相对封闭的组织内部,包括资金借贷在内的任何交易活动都是建立在彼此信任的基础之上的。在现有文献中,“信任”通常由“是否认为绝大多数人可信”这一标准进行衡量。但是“绝大多数人”是一个模糊概念,所获得的数据可能会比较随意。根据考察地区的实际情况和本文的研究内容,并考虑到不同宗教信仰群体对信任理解上的异同,本文选择“社会捐款数额占收入的比例”作为衡量社会资本的信任维度指标。选择这一指标的考虑主要有以下两点:一方面,捐赠是建立在社会道德和信任程度基础上的,成员的捐赠数额占收入的比例能够在一定程度上反映捐赠对象的受信任水平。另一方面,本文所考察的地区是伊斯兰文化影响较为深远的地区。受到伊斯兰文化的影响,穆斯林主动向清真寺捐赠行为能够反映他们对宗教的信任水平。因此,本文选择的社会资本信任维度指标能够在一定程度上反映出不同宗教信仰群体的信仰水平。

(二)研究假设

由上文可以看出,社会资本能够促进民间借贷的发展是学术界达成的共识,在我国农村地区,社会资本已经成为民间借贷发展的核心要素之一[11]。然而在不同的地域文化中,社会资本的构成形式有所不同,社会资本对经济行为主体的影响程度势必不同[12]。我国地域广阔、民族众多,因此,社会资本在不同地区呈现出不同的特点[13],赵剑治和陆铭[14]与潘越等[15]在各自的研究领域中也都证实了这一点。与此同时,也有部分学者对民间借贷与社会资本的关系进行分析,研究结果大都表明社会资本在民间借贷发展过程中发挥着重要影响[3-16]。既然社会资本能够明显地促进民间借贷发展,那么在以伊斯兰文化为主要少数民族文化的临夏回族自治州,这种影响是否存在?这就需要从伊斯兰文化视角来探讨社会资本对民间借贷活动的影响,并提出有待检验的假设:

假设1:社会资本对民间借贷发展具有促进作用。

在临夏回族自治州,宗教活动具有较强的号召力和一定的社会动员力[17]。穆斯林通常围绕着清真寺而居,有着共同的信仰、共同的教义和教规,逐渐形成了以伊斯兰文化为核心的独特社会资本结构。由于伊斯兰教的宗教组织性较强,穆斯林群体间的社会资本在以清真寺为核心的文化场域下,对穆斯林的生活方式和经济行为发挥着重要影响。因此,在包含着强烈重商主义色彩的伊斯兰文化影响下所形成的穆斯林社会资本是临夏回族自治州民间借贷活动发展的重要影响因素之一。据此本文进一步提出如下假设:

假设2:伊斯兰文化影响下所形成的社会资本能够进一步地促进临夏回族自治州民间借贷活动的发展。

三、研究设计

(一)数据和样本

考虑到本文的研究目标,在中国人民银行临夏回族自治州中心支行的大力支持下,本文设计了调查问卷并在临夏回族自治州进行了田野调查。在进行问卷调查的过程中,本文对调查样本分别采取了典型抽样法和随机抽样法进行了有针对性的选择。一方面,本文以临夏回族自治州民间借贷活动较为活跃的临夏市、广河县和临夏县作为重点调查地区,并以临夏中学、广河中学和临夏县中学作为调查问卷的发放平台,通过家长填写这一主要方式获得了临夏市、广河县和临夏县民间借贷活动的第一手统计资料。由于学生家庭的分布情况能够基本覆盖调研的主要地区,统计数据的代表性较强。另一方面,本文以随机抽样原则分别在临夏市、广河县和临夏县选取了临夏市城南街道和八坊街道、临夏县漠泥沟乡大庄村和刁祁乡杨庄村、广河县三甲集镇白庄头村和阿力麻土东乡族乡古城村作为民间借贷活动的主要调研地区,以入户调查和拦截为主要调查手段进行了实地考察。本次调查活动中,以典型抽样法在临夏中学、广河中学和临夏县中学共发放了900份问卷调查表,以随机抽样法发放了120份问卷调查表,回收共计989份问卷调查表。本文将信息不完整的调查问卷予以剔除,得到了916份有效的问卷调查表。在进行问卷调查数据的分析时,本文将典型抽样法和随机抽样法所获得的问卷赋予相同的权重,以减小实地调查过程中所出现的偏差问题。

(二)民间融资需求的识别

本文主要对调查地区2010年以来的民间借贷活动进行考察,并从916个调查样本中甄别出有实际资金需求的被调查者。首先通过被调查者对“问题1”(自2010年以来,您是否在民间借贷市场上提出过贷款申请?例如去亲朋好友借钱,而不是向金融机构申请贷款。选项:①是;②否)的回答来判断被调查者是否对民间资金有需求;其次通过“问题2”(若没有提出申请,原因是什么?选项:①不需要借钱;②借也借不到;③利息太高;④担心还不了;⑤可以通过其他渠道借钱)来考察被调查者是否参与过民间借贷活动;最后通过“问题3”(从2010年以来,您是否得到过亲朋好友、邻居、民间借贷者的贷款?选项:①是;②否)来进一步考察被调查者的民间融资需求是否得到满足。如果被调查者在民间借贷市场上提出了贷款申请,那么就可以直接认定被调查者有民间资金需求;如果被调查者在“问题2”中选择了“借也借不到”,也可认定为存在着民间资金需求。依据这一识别标准,本文从样本数据中甄别出517位存在着民间资金需求的被调查者,占样本总数的56.44%。在517位有民间资金需求的被调查者中,有389位从民间借贷市场上获得了资金支持,占有民间资金需求总数的75.24%,这也表明该地区民间借贷市场能够有效满足民间资金需求者的资金需求。

本文研究的核心目标是考察伊斯兰文化对民间借贷活动的影响,因而还设置了“为什么不选择向银行(包括农村商业银行)申请贷款?”问题(选项:①文化水平低,不会办理贷款手续,或办理手续太麻烦;②已经获得了银行贷款;③审批时间太长;④没有担保抵押物;⑤不符合伊斯兰教义;⑥其他)。根据统计数据结果显示,有83位被调查者主动选择在民间借贷市场上开展符合伊斯兰教义的民间借贷活动,占被调查者总数的16.05%。另外,还有83.95%的被调查者是由于无法在金融机构获得资金支持而不得不在民间借贷市场上进行融资活动。

(三)模型的设计

在民间借贷市场上,民间资金的需求者和提供者的选择构成了民间融资的二元决策问题。本文将民间资金需求者和提供者的选择进行排列组合,可以得到双方的二元决策图。为了分析问题的方便,本文选择yd和ys分别代表民间资金需求者和提供者的决策行为。当yd=1时,表示民间资金需求者在民间借贷市场上提出了资金需求,否则yd=0;同理,当ys=1时,表示民间资金的提供者愿意提供资金,否则ys=0。这样,可以将民间资金需求者和提供者的决策行为简化为四种情况。其中,(1,1)说明民间资金的需求者能够在民间借贷市场上获得资金支持;(1,0)则表示民间资金的需求者无法从民间借贷市场上获得资金支持。根据识别标准,这两种情况均属于民间资金需求者的范畴。由于(0,1)、(0,0)两种情况均表明没有民间资金的需求,因而不属于本文研究的范围。

由于民间资金借贷双方能否达成借贷协议受到诸多因素的影响,因而民间借贷活动是一个相对复杂的经济现象。尽管本文使用了典型抽样法和随机抽样法对考察地区进行了选择,以最大限度地避免选择偏误问题,但在实际分析过程中,无论是对样本进行整体研究,还是对有融资行为的样本数据进行具体分析,都不可避免选择偏误问题。为了最大程度地保证实证结果的真实性,本文借鉴陈斌开等[18]的研究思路,采用Heckman两步法来克服样本选取过程中可能出现的选择偏误问题[19]。在计算过程中,本文把民间借贷行为划分为民间借贷的决策过程以及民间借贷的行为过程,其中民间借贷的决策过程主要是对被调查者是否存在民间资金需求进行分析,民间借贷的行为过程主要是对有资金需求者的被调查者的资金需求额进行分析。同时,本文使用选择方程和回归方程对民间借贷活动的两个连续过程进行刻画,用来分析被调查者是否存在民间资金需求和借贷多少问题。

在选择方程上,本文参考林江鹏等[20]的研究方法,以Probit模型为基础对被调查者是否存在着民间资金需求进行分析。

其中,Φ(·)为标准正态累积分布函数,其对数似然函数为:

LnL(βi)=∑{P×ln[Φ(α0+α1SCi+α2xi)]+(1-P)×ln[1-Φ(α0+α1SCi+α2xi)]}

(4)

通过式(4)可以得到回归方程中αi的最大似然估计量。同时本文建立回归方程,对被调查者民间资金需求额进行分析。

Credit=β0+β1SCi+β2xi+μd

(5)

其中,Credit代表被调查者的资金需求额,βi代表模型参数,μd代表误差项(假设误差项服从正态分布)。

四、实证研究结果与分析

(一)描述性统计结果及相关系数检验

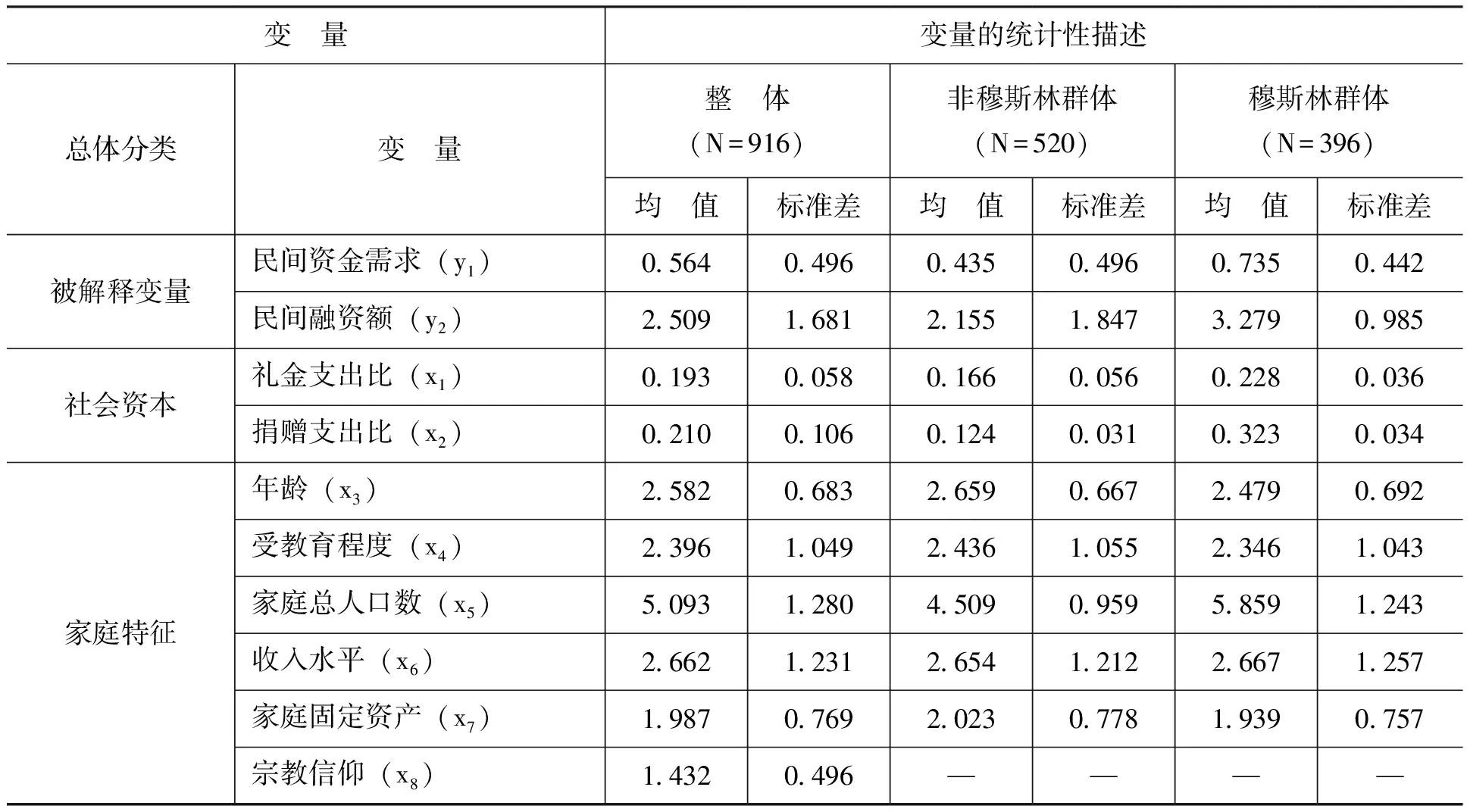

为了考察伊斯兰文化对被调查者的民间借贷活动的影响,本文按照宗教信仰情况对调查样本进行了划分,相关变量的统计性描述结果如表1所示。

变量y1主要表示被调查者是否存在民间资金需求情况(“0”代表对民间资金没有需求;“1”代表对民间资金有需求)。对于那些没有资金需求的被调查者而言,考察社会资本和其他变量对民间融资额的影响没有任何实际意义。为此,本文在小样本中(对民间资金有需求的样本为517个,其中非穆斯林群体样本为226个,穆斯林群体样本为291个)考察各个变量对民间融资额的影响,民间融资额变量所给出统计性描述也是在小样本中计算而得。另外,变量y2主要表示被调查者民间资金融资额情况(选项“1”代表民间融资额在2 000元以下、选项“2”代表民间融资额在2 001—5 000元之间、选项“3”代表民间融资额在5 001—10 000元之间、选项“4”代表民间融资额在10 001—100 000元之间、选项“5”代表民间融资额在100 001元以上);变量x3主要表示被调查者年龄情况(选项“1”代表年龄在20—30岁之间、选项“2”代表年龄在31—40岁之间、选项“3”代表年龄在41—50岁之间、选项“4”代表年龄在51岁以上);变量x4主要表示被调查者受教育程度情况(选项“1”代表小学以下、选项“2”代表小学、选项“3”代表初中、选项“4”代表高中及以上);变量x6主要表示被调查者收入情况(选项“1”代表收入在3 000元以下、选项“2”代表收入在3 001—4 000元之间、选项“3”代表收入在4 001—5 000元之间、选项“4”代表收入在5 001—6 000元之间、选项“5”代表收入在6 001元以上);变量x7主要表示被调查者家庭的固定资产情况(选项“1”代表固定资产在100 000元以下、选项“2”代表固定资产在100 001—300 000元之间、选项“3”代表固定资产在300 001元以上);变量x8主要表示被调查者的宗教信仰情况(选项“1”代表非穆斯林、选项“2”代表穆斯林)。

表1 变量描述性统计结果

通过观察表1结果不难发现,穆斯林群体的民间资金需求、民间融资额以及社会资本的平均水平均高于非穆斯林群体,这表明穆斯林群体的民间借贷活动水平以及所积累的社会资本程度都要强于非穆斯林群体。值得进一步说明的是,社会资本的社会网络维度指标和信任维度指标的平均水平在不同群体中也有所不同,在穆斯林群体中社会资本的信任维度衡量指标(0.323)要强于社会网络维度衡量指标(0.228)。而在非穆斯林群体中,社会资本的信任维度衡量指标(0.124)要弱于社会网络维度衡量指标(0.166)。

在进行模型回归分析之前,本文分别在整体样本中和在民间资金有需求的小样本中计算了民间资金需求(y1)和民间融资额(y2)与相关变量之间的Pearson系数。*限于篇幅,本文略去了“整体样本Pearsen相关系数表”和“在民间资金有需求的小样本Pearson相关系数表”。如有需要,请与作者联系。在整体样本中的结果表明,社会资本能够有效促进民间融资需求,而其他变量间的Pearson相关系数较低,可以忽略其他变量之间的多重共线性问题;在小样本中的结果表明,民间资金需求与社会资本的相关性要小于实际融资额与社会资本的相关性,也就是说,社会资本对实际融资额的影响要强于对民间资金需求影响。

(二)回归结果

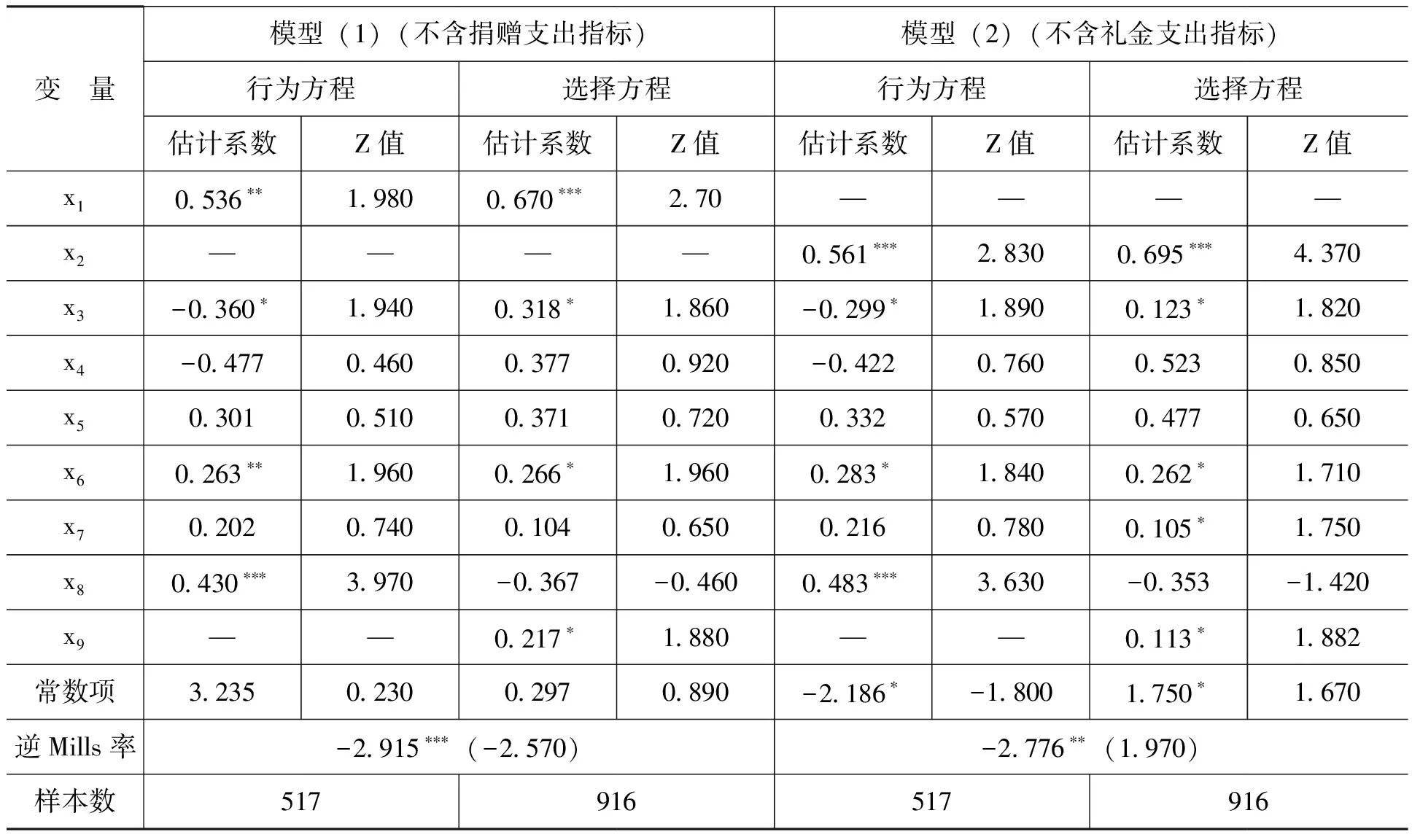

由于本文构建的选择方程和回归方程的解释变量相同,在对模型进行估计时会产生多重共线性问题(Puhani,2000)。为此,本文设计问卷调查表时,引入了“家庭中是否有长期患病者(记为x9)”这一指标。由于该指标对实际融资额(y2)的影响要小于对民间资金需求(y1)的影响,因此,该指标作为模型中选择方程的识别变量,用来表示对被调查者民间资金需求的影响因素,相关结果如表2所示。表2结果表明,社会资本的两个衡量指标均在5%的水平下显著为正,这表明社会资本在民间借贷活动中的促进作用较为明显。这种促进作用主要表现在社会资本积累越高的被调查者,其民间资金的需求越容易在民间借贷市场上获得满足,这也是本文所要验证的第一个假设。此外,在两个模型中的估计结果表明,社会资本的两个维度衡量指标对融资决策影响要弱于对实际融资额的影响。另外,估计结果还表明,年龄变量对融资决策和实际融资额存在着显著的负相关影响,收入变量以及选择方程的识别变量(“家中是否有长期病患者”)对融资决策存在着显著的正相关影响,而受教育程度、家庭人口总数、家庭固定资产等3个变量的回归结果并不显著。*尽管家庭固定资产在模型(2)中对民间资金借贷额的影响在10%的统计水平下显著,但是经过综合比较,本文认为这种影响可以忽略。值得关注的是,宗教信仰情况对民间借贷的融资决策影响并不显著,但对实际融资额的影响较为显著。整体来看,该地区的社会资本对民间借贷发展具有明显的促进作用。

表2 整体样本Heckman二阶段模型的估计结果

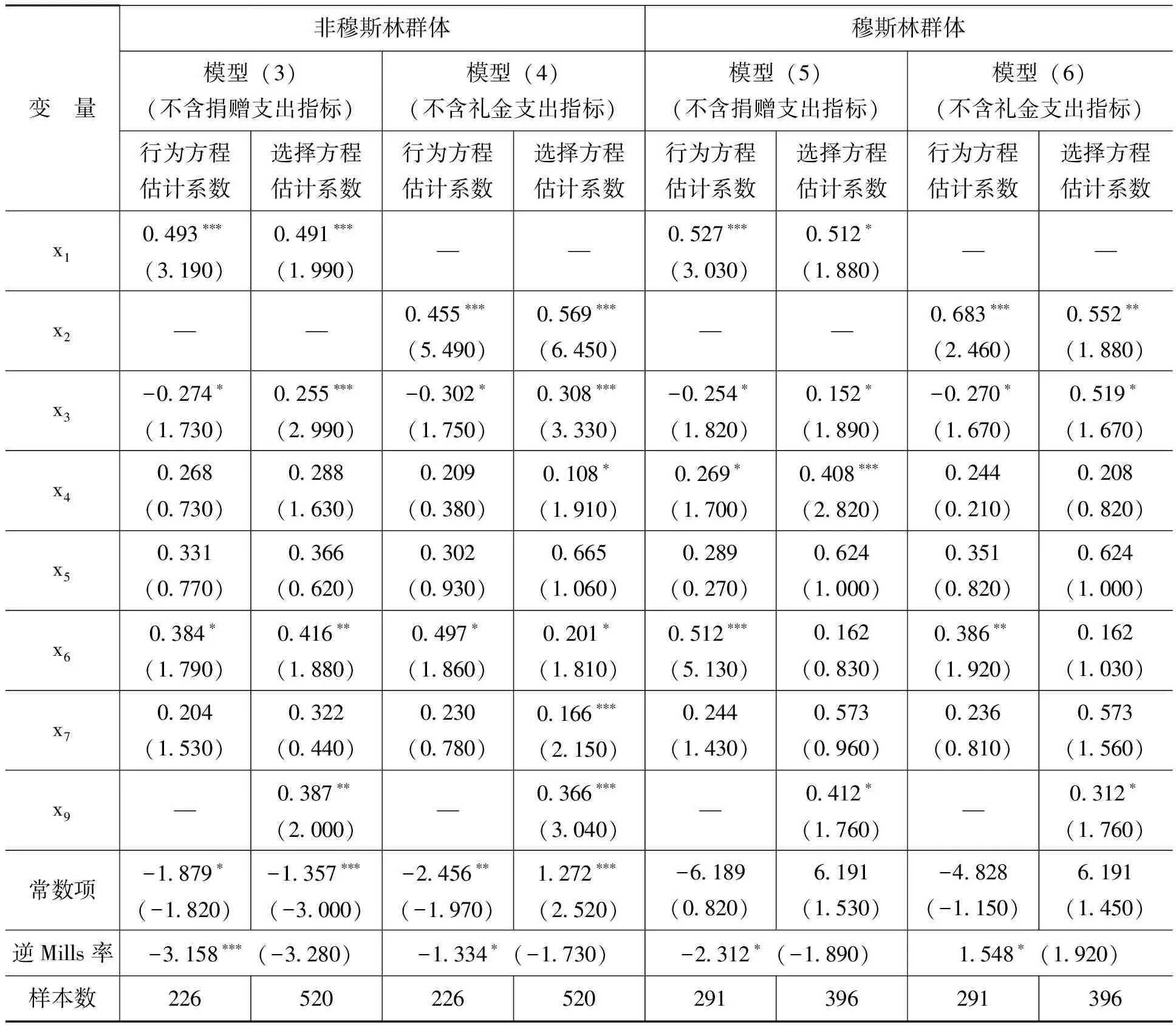

为了对假设2进行验证,本文还对不同样本群体分别进行了模型估计,结果如表3所示。*本文是按照宗教信仰对总样本进行了分组,因此,在进行分组样本的Heckman二阶段模型估计时不再考虑样本的宗教信仰,即剔除了变量x8。从表3估计结果来看,社会资本对民间融资需求和实际融资额的影响程度在不同群体中也有所差别。无论是融资决策还是实际融资额,社会资本对穆斯林群体民间借贷活动的影响要明显强于非穆斯林群体。因此,社会资本对民间借贷活动的促进作用在穆斯林群体中表现更为明显,这也是本文所要验证的第二个假设。另外,根据模型的估计结果还能发现,社会资本的社会网络维度与信任维度在穆斯林群体和非穆斯林群体的作用也有所不同。在穆斯林群体中,社会资本的信任维度对民间借贷活动的影响要明显强于社会资本的社会网络维度。也就是说在伊斯兰文化的影响下,穆斯林群体社会资本更多地体现为彼此之间的信任。因此,在共同宗教信仰下,穆斯林彼此间的信任程度和范围要超出非穆斯林群体。而在非穆斯林群体中,这种表现恰恰相反。非穆斯林群体中的社会资本的社会网络维度对民间借贷活动的影响要强于社会资本的信任维度,这也表明在非穆斯林群体中,社会资本更多地是建立在以家庭为基础的亲友关系上。

表3 分组样本Heckman二阶段模型的估计结果

五、结论与建议

为了考察不同文化对临夏回族自治州民间借贷活动的影响,本文将民间借贷活动划分为民间融资决策和实际融资额两个连续过程,通过田野调查分析方法对调查地区民间借贷活动的影响因素进行了实证分析,着重从社会资本的社会网络维度和信任维度,考察了社会资本对民间借贷活动的影响。实证结果表明:第一,社会资本对不同宗教信仰下的民间借贷活动的影响有所不同。在穆斯林群体中,在伊斯兰文化影响下所形成的社会资本对民间借贷活动的影响要强于非穆斯林群体。由于伊斯兰经济思想与传统金融理论存在着显著差异,致使穆斯林不得不在民间借贷市场上开展符合伊斯兰文化的民间借贷活动。在穆斯林群体中,作为一种非正式制度的社会资本在民间借贷活动中发挥着极其重要的作用,这也使得社会资本扮演了与正式制度互补的角色。第二,社会资本的社会网络维度与信任维度对民间借贷活动的影响也有所差异。在穆斯林群体中,社会资本的信任维度对民间借贷活动的影响要强于社会网络维度。而在非穆斯林群体中,社会资本的社会网络维度对民间借贷活动的影响要强于信任维度。这也表明了穆斯林群体的社会资本更多地体现在以宗教信仰为基础的信任方面上,而非穆斯林群体的社会资本更主要表现在以家庭为基础的亲友关系上。这一结论也间接地证实了穆斯林的社会资本要强于非穆斯林,从而使得社会资本对民间借贷活动的影响也更加有效。

根据上述结论,不难理解临夏回族自治州民间借贷活动较为活跃的原因,这在一定程度上表明,该地区产生民间借贷活动的社会条件依然存在,现有的金融产品和金融服务无法全面满足人们对资金的需求。此外,在伊斯兰文化的影响下,人们对金融产品和金融服务的需求也呈现出多元化的特征,而这种特征并不会随着经济发展而发生彻底的改变。因此,在今后相当长的一个历史时期内,临夏回族自治州民间借贷的作用机理仍然会发挥作用,民间借贷活动的长期存在是客观的。然而,通过临夏回族自治州民间借贷的发展过程来看,该地区的民间借贷较为分散,没有形成合力。如果政府不施加影响而任由其发展,该地区的民间借贷就很难突破组织化程度低、比较分散的发展瓶颈。为此,该地区的民间借贷发展的主要途径是设立具有伊斯兰文化特色的金融组织或机构,给与穆斯林民间借贷合法身份,并加强民间借贷的监管。

猜你喜欢

烟台大学学报(自然科学与工程版)(2021年4期)2021-10-14

中国-东盟博览(政经版)(2019年6期)2019-08-27

环球时报(2018-03-22)2018-03-22

环球时报(2017-08-25)2017-08-25

领导决策信息(2017年13期)2017-06-21

文学教育(2016年33期)2016-08-22

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

当代教育理论与实践(2015年9期)2015-03-30

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28