浅析我国商业银行金融创新现状

2018-08-09 02:24丁巍刘野

西部皮革 2018年14期

丁巍,刘野

(云南大学经济学院,云南 昆明 650500)

1 引言

金融创新自20世纪60年代诞生以来,在世界各国产生了重要影响,领域涉及保险、银行和证券,内容由最初的产品创新逐渐发展成包括产品、市场、管理在内的整个金融体系的创新。商业银行作为我国金融体系的核心,其创新发展历程经过了三个阶段。第一个阶段是从20世纪80年代初到90年代中期,这一时期商业银行的业务创新集中体现于资产业务。第二个阶段从20世纪90年代中期开始,到21世纪初期,这个阶段负债业务方面的创新活动突出。第三个阶段主要是最近15年以中间业务为代表的金融创新突飞猛进。

基于不同视角和方法,学者们对金融创新会对金融机构产生何种影响开展了一系列相关研究。瞿强(2012)提出金融创新导致了信用扩张,从而导致流通中资金的膨胀,这可能会产生资产泡沫,一旦泡沫破裂,将会对经济产生消极影响。刘亚迪(2015)认为金融创新会促进银行业的发展:一是缓解了信息不对称,减少了交易成本;二是转移和分散了风险,比如信贷风险转移工具将信用风险分散并转移。当前我国正处于经济转型、产业升级的关键期,亟须金融体系保持健康、稳定发展。因此,准确把握当前我国商业银行金融创新现状具有十分重要的现实意义。

2 商业银行金融创新的界定

根据已有文献,创新主要涵盖了四类活动,产品创新、管理创新、服务创新、市场创新。后三类的金融创新活动主要是通过组织管理的改进、技术的提升、新市场的开辟来达到金融创新的目标。对商业银行而言,后三类金融创新活动对其的影响无法具体衡量,我们只能通过以创新产品为媒介的服务和交易来量化金融创新。因此本文所研究的“金融创新”仅指金融产品的创新。对商业银行而言,主要是从资产、负债和中间业务三个方面来推出各自的创新产品。资产类业务创新主要包括对贷款对象的细分以及为满足特定融资需要而推出的业务新品种,如汽车经销商贷款、个人信用循环贷款、保单质押贷款等。目前,中间业务已成为我国银行业创新的核心领域,主要包括狭义表外业务、顾问咨询类业务等。而在负债类业务方面的创新仅有为数不多的礼仪存单等业务,且并非实质性创新。

3 我国商业银行金融创新现状

3.1 商业银行金融创新中新的风险不断涌现

商业银行金融创新的初衷是为了分散风险,达到自身利益最大化,但在实际操作中它也带来了各种新的问题和风险,主要集中体现于以下几个方面:一是金融创新加快与外部监管有效性存在时差矛盾,金融风险的表现形式不断增加,众筹、P2P等新型金融业态游离于金融监管之外,产生了新型金融风险;二是各种诈骗信息、伪基站等手段盗取客户资金等问题屡有发生,金融信息和网络系统安全面临较大挑战,金融机构的声誉风险被数倍放大;三是跨行业、跨市场交叉性金融风险传递态势日益加剧。

3.2 商业银行中间业务创新能力不足

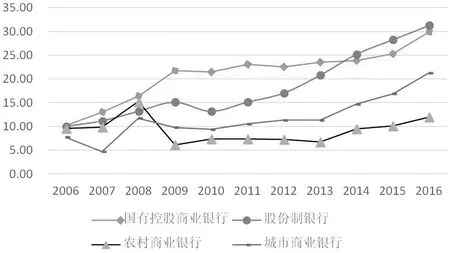

近年来,我国以中间业务为代表的金融创新发展迅猛,在这同时也出现了关于我国金融创新是否过度的声音,但通过数据的对比分析,我们就会发现,与以美国为代表的发达资本主义国家比较而言,我国的金融创新依然不足。如图1所示,从2006年到2013年,国有控股商业银行的平均非利息收入占比始终处于我国的最高水平。从2014年开始,股份制商业银行后来者居上,其平均非利息收入占比超越国有控股银行。虽然前后两个时期国有控股商业银行和股份制商业银行处于我国金融创新的最高水平,但其非利息收入占比都没有超过35%。而在2011年美国银行的非利息收入占比已经超过50%,差距显而易见。相比前两种性质的商业银行,我国农村商业银行和城市商业银行金融创新水平更显不足。从图中可以看到,农村商业银行的平均非利息收入占比几乎一直处于各类银行的最低层。从2006年到2016年,城市商业银行的平均非利息收入占比总体处于5%到25%的范围内,增长态势缓慢。

图1 2006-2016年四类上市银行平均非利息收入占比时间序列图

4 政策建议

4.1 建立严格科学的金融创新产品进入和退出机制。市场准入是金融市场风险爆发的突破口。因此,各级银行业监管部门对于新的金融产品、金融工具进入市场前要实行严格、科学的市场准入审批。对于已经投入市场的金融创新产品,要密切监测,在流通中发现有较大风险的,要建立备用方案及时退出市场。

4.2 银行业监管要与时俱进。金融监管部门要与时俱进的开展金融监管工作。一是对于法律法规尚不完善,无法在短期进行立法的新业务,可以暂时制定相关条例,防止业务发展混乱,无章可循。二是要统筹监管形成合力。随着金融创新的深入发展,产生了大量跨行业、跨市场的金融创新产品,因此,各监管部门要紧密配合,补齐短板,形成监管的强大合力。

4.3 加强业务管理,关注衍生品创新。目前我国商业银行的利润大多来源于传统的借贷业务利息差和中间业务,业务单一,同质性较高,对专业水平要求有限,特别是对表外业务为主的金融衍生品的关注更少。因此,商业银行作为金融产品创新的主体,在做好基础信贷业务的基础上,也应关注市场条件下的金融衍生品的创新。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

中国林业经济(2019年4期)2019-07-25

中国乡镇企业会计(2019年4期)2019-05-10

新生代·下半月(2018年9期)2018-10-20

丝路视野(2018年35期)2018-06-11

今日财富(2018年30期)2018-05-14

消费导刊(2017年20期)2018-01-03

金融发展研究(2016年2期)2016-06-06

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28