“女性卫士”保险需求及其实现途径

2018-08-01 11:11郑梦婷

北方经贸 2018年8期

郑梦婷

(江西财经大学金融学院,南昌330001)

一、创意概述

(一)产品设计背景

虽然相较于其他国家而言,我国性侵犯事件并不频繁。但是不得不面对的是2015年,中国法院上传文书中,与“强奸”有关的裁判文书有39 864个。其中与“有期徒刑”有关的案件数量为37 863,占比95%,大多数犯罪分子必然受到了法律的惩罚,还有5%的案件情节轻微,没有涉及有期徒刑。不可否认的是,受害者不论有没有拿起法律武器,都必须经历一段极度黑暗的时光来重拾对生活的信心,甚至有部分人因为心里的伤害得不到恢复而精神失常或者自杀。

(二)创意描述

“女性卫士”是一款以被保险人的性安全为保险标的互联网保险产品。考虑到线下投保时的种种不便,目前大多以线上投保为主。我们在线上设置人工服务平台,有意向投保的人可在网络交流平台上直接进行咨询或者是拨打咨询热线。

符合投保要求的投保人在投保成功后的第一时间内,会收到保险公司送来的保护宣传手册,以及线上的教学视频,提高被保险人的安全意识,尽可能降低此类事情的发生。

若被保险人是未成年,且是此未成年的父母进行的投保,则保险公司会将手册交予其父母手中,由其父母被保险人进行教育。若被保险人是未成年,且其有强烈的投保意识,但是父母并不同意,则可将保费交给当地妇联,由妇联作为投保人进行投保。

当被保人不幸发生事故后,由保险公司确认完毕后,可获得相应的赔偿金额以及保险公司提供的心理咨询服务,将心理伤害降到最低,为被保人在物质和精神方面提供保障。在此情况下,帮助受害的被保人走出阴影。而保险公司则可行使代位追偿权。

二、产品概述

(一)产品要素详述

“女性卫士”险的投保人为符合要求的女性及有经济利益的人,保险人为销售本产品的保险公司,被保险人则为符合要求的女性。此保险的险种为人身安全保险,保险的期限为一年,缴费方式为网上趸付。

(二)承保流程

被保险人通过保险公司官网或官方授权的第三方渠道了解“女性卫士”并阅读保险有关注意事项(特别是免责条款),阅读完毕后被保险人或投保人同意保险公司《保险条款》(含保密协议)并填写被保险人健康因素以及非健康因素的相关信息后支付保费即完成投保操作。随后总公司客服人员电话回访核实投保是否投保人或被保险人本人投保以及是否是本人真实意愿。

经总公司培训并认可的就近分公司基于风险审查意见对该业务的风险进行总体评估,判断是否可以承保,可以承保以后分公司整理有关材料,提交总公司审核,批准通过后,进行备案。然后保险公司将保单凭证、暂保单凭证等相关凭证与《女性自我保护》等手册与视频以邮件的形式发送至保险人。

(三)核保内容

核保内容包括健康因素和非健康因素,其中健康因素有年龄、既往病史、现有病史、家庭病史、精神状况、体格等。非健康因素有职业、居住地区、业余爱好、受教育程度、作息规律、性格、父母职业等家庭信息。

三、数据分析

(一)问卷调查

针对这样一个仍有较大风险的事件,我们推出了“女性卫士”险。基于我们对开发此产品需要的数据,我们设计了以下的问卷调查,现在挑出一些重要的问题数据进行分析。

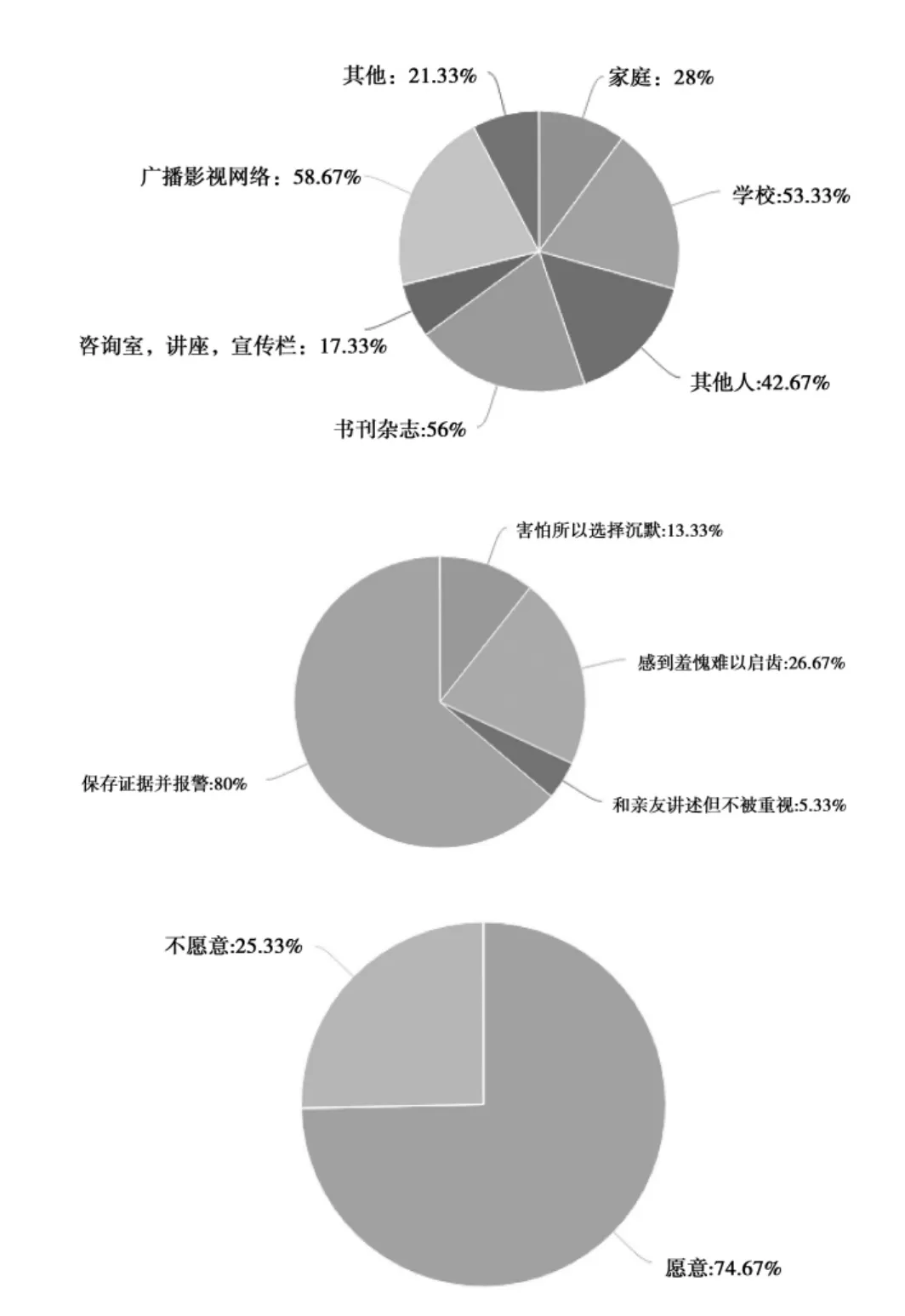

此次参加问卷调查的人数有750,其中男生占48%,女生占52%,保证了数据的准确性及可靠性。

大部分人是通过书刊杂志,广播影视网络以及其他人,这三种途径来了解性知识的,但家庭作为一个重要普及性知识的主体,却没有发挥好它的作用,对此我们将针对这个情况,当投保人投保此份保险时,我们也有必要向被保人的监护人或是家属讲述家庭普及性知识的重要性,并促进家庭内部的性知识教育的普及。

当受害者不幸发生性侵以后,有80%的人会选择保存证据并报警,这为我们保险公司理赔提供了一个是否理赔的标准,我方保险公司将以警方的判断书作为是否理赔的依据,防止道德风险的发生。

在实际调查后,有74.67%的人愿意购买“女性卫士”险,保证了此份保险在市场的可行性,有盈利的可能性。

四、费率厘定

(一)模型假设

第一,为了简化问题,本次研究的意外险是指在被保险人在受到性侵犯后,按保险条款约定获得约定数量的保险金以及身心康复的心理治疗,心理治疗即保险人对被保险人的心理治疗费用承担给付责任。假设保险合同对一段时期内的心理治疗次数没有规定,并且每次门诊承担的心理治疗费用采用通常的同行业的惯例(平均费用)。

第二,假设被保险人受到性侵犯的发生数服从离散分布,不同被保险人的在事件发生之后所需心理治疗的次数与时间显然不一样,但为了应用上的方便,本文就研究的不同被保险人的在事件发生之后所需心理治疗的次数与时间疾服从大数法则与数理统计原理。

第三,由于理赔额的分布可用离散分布或连续分布来近似,通常情况下理赔额的分布是连续型分布或混和型分布。这里为了实践的方便,都将其离散化了。

第四,理赔次数随机变量与理赔额随机变量相互独立。

(二)具体模型及保费的计算

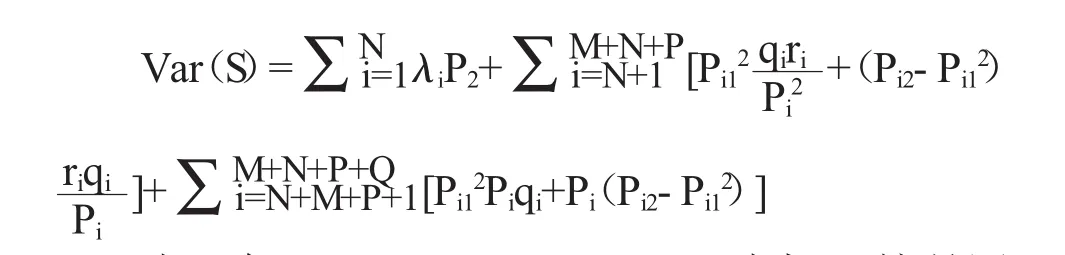

SN+1,SN+2,…,SN+M为服从复合负二项分布的聚合理赔额;SN+M+1,SN+M+2,…,SN+M+P为服从复合几何分布的聚合理赔额。

SN+M+P+1,SN+M+P+2,…,SN+M+P+Q为服从复合二点分布的聚合理额,n=N+M+P+Q。

对于Si,当i=1,……,N时,都有Ni(i=1,…,N)服从参数为λi的泊松分布;Cij(j=1,…,Ni)是独立同分布的理赔额随机变量。

对于 Si,当i=N+1,…,N+M时,每个对Ni,i=N+1,…,N+M服从负二项分布,对每个固定的i(i=N+1,…,N+M),Cij,j=1,…,Ni,相互独立。对于 Ni,当 i=M+N+1,…,M+N+P 时,Ni服从几何分布 ,当 i=M+N+P+1,…,M+N+M+P时,Ni服从两点分布。

对于Si,当i=1,…,N时,也服从复合泊松分布,泊松参数为∑Ni=1λi,理赔额的分布变为其中的概率密度函数。所以由风险理论可知其中P1是f(x)的一阶原点矩其中P2是f(x)的二阶原点矩。

由假设可知:

类似的对于Si,当i=M+N+1,…,M+M+P时,Si都服从几何分布参数为Pi的复合几何分布,这时

其中Pi1的含义如前述的含义具有一致性

对于 Si,当 i=N+M+P+1,…,N+M+P+Q 时,Si都服从复合二点分布,这时

其中Pi为对应的Si的二点分布参数,Pi2为其对应的理赔额的分布的均值,同样的

由以上分析可知,在模型假设下的有关被保疾病根据精算等价原理得出的纯保费为:

如果加上风险附加K,则所得纯保费为:(1+K)P 或 P+KVar(S),其中

当ri在i=N+M+1,…,N+M+P时为1,这是因为负二项分布与几何分布的关系的缘故。

(三)值得注意的问题

由本文的方法得出的保费是根据精算等价原理得到的结果,在理论上具有重要意义。但是任何一个模型与实际都有一定的距离。

“女性卫士险”的保费厘定结果有一定的假设。根据实际问题,恰当地选本的数量与取样的连续区间的长度,会使保费的厘定更加精度。

五、SWOT可行性分析

(一)内部优势(Strengths)

一是保险公司可以把心理咨询服务外包给心理咨询所,从而降低边际成本,获得规模效应。

二是由于本险种是一年期的,而且出险率偶然性很大,而是否投保完全取决于投保人的观念,观念不可能在短时间内发生实质性改变,因此投保人续保的概率非常大。加之,保险公司会定期对被保险人进行性教育,长此而言,本险种的客户是比较优质的。

(二)内部劣势(Weaknesses)

一是本险种的市场不同于其他险种,保险公司在本险种上的客户基础相比而言很薄弱。

二是作为一个新型的险种,保险公司没有相关经营经验,对于一些特殊情况既不能考虑周全,也没有先例可以借鉴。

三是保险公司在数据方面信息不全,收集难度也比较大,因此在保费定价方面难度比较大,甚至会有一些偏差,需要在市场环境中不断修正。

(三)外部机会(Opportunities)

一是我国平等自由开放观念推进,女权意识也不断苏醒,社会对于性知识的认知程度比以往高了很多,女性的自卫意识和能力也强了很多。

二是我国性侵的概率相比于其他国家而言是比较低的,同时一旦此类事件出现,受关注的程度也很高,因此本保险有很强的社会舆论基础。

(四)外部威胁(Threats)

一是我国在性方面还没有完全放开,因此出险前保险公司对被保险人的性教育在一个保险期间内,可能成效并不大。

二是出险后,后期的心理咨询效果依旧取决于被保险人的心理素质,咨询周期也不确定。因为规定了最长咨询周期,由此难以保证被保险人能否真正走出阴影。

三是由于强奸案除了保险公司知情外,主要知情人还是当地派出所,一旦被保险人相关案件传出后,很难核实是保险公司还是派出所泄密。

六、创新性

(一)互联网+保险

本保险的投保方式以线上投保为主。给投保带来极大的便捷性,同时也避免了投保人或被保险人亲自到本公司投保时,话题的尴尬性。总公司客服人员将通过电话回访,核实投保是否投保人或被保险人本人投保,以及是否是本人真实意愿。本公司客服人员也会积极通过电话、网络等,给被保险人对保险条款进行充分说明,保单出单后,将利用物联网快递寄出。出险后,考虑到被保险人内心的创伤,太多的相关信息对其会带来进一步的刺激,因此,一旦出险,被保险人可以委托其他相关人员网上申请理赔,本公司将直接与当地派出所取得联系,对保险事故进行核实。

(二)互联网+教育

本保险最大的特色是具有很强烈的人文关怀,提供出险前、出险时、出险后的一条龙服务。出险前,本公司每月都会有相关的教学视频发布至投保人或被保险人邮箱,并通过电话进行温馨提醒。以此起到性教育的作用。

出险后,本公司会积极与心理咨询所取得联系,在被保险人的意愿下,进行心理咨询的时间安排。

(三)O2O模式

线上投保、线上性教育与线下预约、线下咨询相结合。通过线上线下的联合,打造一条龙服务,渗透在保险期间的各个环节,给被保险人带来更便利的服务。

猜你喜欢

中小企业管理与科技·上旬刊(2021年3期)2021-05-10

科海故事博览·中旬刊(2020年4期)2020-06-15

山西农经(2020年1期)2020-03-08

北方工业大学学报(2019年5期)2019-03-30

伴侣(2018年11期)2018-11-22

百姓生活(2018年11期)2018-11-19

时代金融(2018年8期)2018-05-02

投资与理财(2009年14期)2009-08-12

现代营销·经营版(2008年9期)2008-05-14