中国种业企业竞争力现状与特点

2018-07-31 12:23陈永红周云龙吕长文

浙江农业科学 2018年7期

陈永红,周云龙,吕长文

(1.宁波大学 商学院,浙江 宁波 315211; 2.农业部种子局,北京 100125; 3.西南大学 农学与生物科技学院,重庆 北碚 400715)

市场竞争的本质是产业链竞争,也是市场主体之间的竞争。企业的竞争力可表现为决策执行力、组织竞争力、流程竞争力、文化竞争力、品牌竞争力、渠道竞争力、价格竞争力、伙伴竞争力、创新竞争力等多个方面[1]。这里,我们主要就种子企业的发展特点、资产规模、技术创新力、市场占有率及盈利能力等指标来分析评价其竞争力。

1 种业企业竞争力现状

1.1 企业与从业人员数量下降

我国持证种子企业数量从2013年的5 949家下降至2015年的4 660家。2015年获得部级种子经营许可证企业229家,省级1 770家,地级1 336家,县级1 325家。部级企业中育繁推企业77家,进出口企业119家,转基因企业66家,外资企业24家。据农业部数据,2016年底,持证种子企业数量4 316家,比2010年减少1/2。2017年6月底,育繁推一体化企业数量上升至90家,比2015年新增13家。

1.2 企业与从业人员数量下降

由于种子行业的剧烈调整,其从业人员数量也随之大幅度减少。据《2016年中国种业发展报告》[2],截至2015年底,我国种子企业员工为121 325人,比2014年减少8 653人。企业中具有硕士学历及以上人员5 895人,占4.9%。种子企业科研人员25 434人,占21.0%(表1)。

表1 2010—2015年种子企业的人员数量

注:数据来源《2016年中国种业发展报告》。

1.3 资产规模上升

在企业数量快速下降的同时,近年种子企业资产规模有所上升。2015年种子企业总资产1 505亿元,净资产967亿元,比2013年分别增加11.5%、14.2%。从企业规模分布看,种子企业行业集中度有所上升[3]。2015年,注册资本高于1亿元的企业数量146家,占企业总数的3.1%,比2013年提高1.2百分点。低于500万元的企业1 466家,占31.5%,数量比2013年降低1/2以上。500万~3 000万元的企业1 828家,3 000万~1亿元的企业1 220家,分别占种子企业数量的39.2%和26.2%。2015年,我国种子企业固定资产规模5亿~10亿元的共3家,2012年以来一直维持相对稳定。资产规模2亿元以上的企业从2012年的6家增加至2015年的15家,1亿元以上的企业数量从2012年25家增加至37家。2012—2015年,净资产超过1亿元的种子企业数量从106家增加至169家,超过2亿元的企业数量从34家增加至66家,超过5亿元的企业由8家增加至20家,超过10亿元的企业从6家增加至9家,超过20亿元的企业从1家增加至3家。根据农业部信息,2016年我国净资产1亿元以上的企业数量达到341家,比2012年增加235家、增长2.2倍。净资产10亿元以上的企业增加至15家,增长1倍以上。种子企业数量快速下降与企业规模扩大的趋势正反映了种业深度调整的基本特点。

1.4 行业集中度不高

从销售额看,我国种业集中度依然偏低,缺乏航母类种子企业巨头[4]。2015年,种子销售收入过亿元的种子企业中,超过1亿元的有134家,超过2亿元的有45家,超过5亿元的有14家,超过10亿元的有4家,超过20亿元的有1家。2015年,种子销售收入前5名实现销售收入72.73亿元,比2014年减少9.96亿元。前10名销售收入103.71亿元,比2014年减少10.68亿元。前50名销售收入237.42亿元,比2014年减少13.91亿元。这反映出我国种子产业前5名的企业没有绝对的竞争实力,在行业震荡中也波及受损,市场的集中度不升反降。从商品种子的销售看,2015年商品种子销售额超过1亿元的有123家,超过2亿元的有42家,超过5亿元的有13家,超过10亿元的仅3家。2015年商品种子销售额前5名企业实现销售70.61亿元,比上一年减少12.08亿元。前10名企业销售额104.82亿元,比上一年减少12.19亿元。前50名企业销售223.96亿元,比上一年减少13.75亿元。我国前50企业的种子销售额仅为孟山都一家公司销售额的1/3,市场份额仅占全国商品种子市场的27%。可以说,我国种业市场几乎处于自由竞争阶段,由于没有技术创新的绝对优势和领导力,因此没有形成具强大垄断竞争力的引领型种子巨头[5]。这也是导致我国种子行业低效、低价竞争,甚至产能过剩的重要原因。

1.5 种业企业收入与利润增速放缓

2010年开始,我国种企种子销售收入与利润经过2年的高速增长期后进入平台期。2011—2016年,企业种子销售利润率从11.4%下降至8.6%,降低了2.8百分点。2015年,我国种子企业实现利润88.73亿元,其中种子销售利润75.91亿元,与2014年相当。种子企业实现净利润74.26亿元,其中种子销售净利润71.18亿元,比上年减少3.23亿元。种子销售利润占种企净利润近95%,种子企业的专业化增值服务能力低,多元化发展渠道少。近年来,种子企业的主营收入呈低速增长趋势。2015年种子企业主营收入827亿元,比2013年增加65亿元,增长8.5%。利润88.47亿元,比2013年增加16.38亿元,利润增长幅度高于主营收入增长幅度,行业利润率10.7%,比2013年增加0.9百分点,企业效益有所改善。其中种子销售收入2015年792.9亿元,比2013年增加61亿元,种子销售利润率9.6%。产业链服务性收入25.4亿元,比2014年增长32.3%。虽然产业链服务性收入快速增长,但占主营收入比例仅3%,种子企业收入过度依赖于种子销售收入。种子产业利润率继续维持在较低水平,2015年种企净资产收益率仅7.7%,比2013年下降0.3百分点。

大部分规模企业经营效益也没有明显改善。2015年,规模企业商品种子销售额556亿元,占行业比重70%,利润总额66.13亿元,占74.7%,种子销售利润55.69亿元,占73.4%。2015年规模企业种子销售利润率9.0%,比2013年下降2.1百分点。净资产收益率6.6%,比2013年下降2.0百分点。规模企业全年的利润总额仅相当于孟山都公司的一年研发投入,净资产收益率远低于跨国种子公司平均17%的收益水平。国内种子企业普遍处于低效益状态。虽然种子销售毛利润达30%~50%,但由于种子企业资金周转慢、库存高,种业的资金回报率低下。

1.6 种子企业市场销售提升乏力

当前,国内种业企业进入区域性战略布局与竞争的白热化阶段,然而仅从数据看,种子企业市场效益并没有相应提升。基于行业集中率(CRn,是指该行业的相关市场内前n家最大的企业所占市场份额的总和)的销售额度比较发现,2015年,CR10企业种子销售额占比13.2%,比2013年下降5.1百分点,销售额下降14.66亿元。CR50企业种子销售额占比28.2%,比2013年下降4.6百分点,销售额下降16.32亿元。CR100企业种子销售额占比37.3%,比2013年下降5.5百分点,销售额下降17.32亿元。2013—2015年,三类行业集中度的种子企业利润分别下降0.27亿元、0.81亿元和1.9亿元,净资产收益率下降幅度为3.2%~3.5%。可见种子产业的快速调整过程中,并没有带来行业整体利润的提升和市场集中度较高的企业的利润增加,现阶段我国种子企业产需过剩、效益低下的格局没有发生根本改变,结构调整期还未结束。

此外,除常规水稻、大豆种子市场集中度变化较大之外,其他大宗农作物种子市场格局基本保持平稳。2013—2015年,杂交水稻种子CR10销售额占比维持在33.2%左右,玉米种子CR10销售额占比稳定在25.3%~25.8%,小麦种子CR10销售额占比稳定在17.1%~17.9%,棉花种子CR10销售额占比维持在41%~42%,大豆种子维持在57.6%,油菜种子约44.5%。

2 国内上市企业业绩与竞争力

近年来,我国种子企业在新三板挂牌数量快速增长。据农业部种子局统计,2015—2016年分别新增16家和19家。截至2017年6月底,共有55家种子企业上市或在新三板挂牌交易,总市值超过千亿元,市场份额达20%。本文以隆平高科、荃银高科、登海种业、敦煌种业、丰乐种业、神农基因(原神农大丰)、万象德农、农发种业、大北农(主业非种业)、垦丰种业等10家上市公司为例进行分析。

2.1 种子企业普遍大而不强

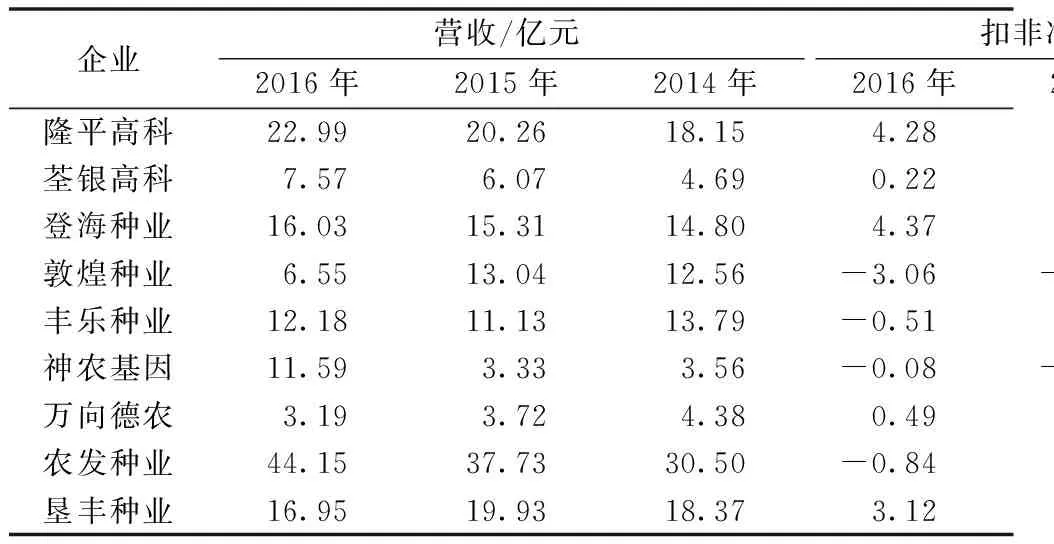

除了主业非种子的大北农外,上市公司市值超过100亿元的仅隆平高科、登海种业2家。隆平高科是种子类上市公司市值最大的企业,2016年底市值估计268亿元,其他大多数企业市值不超过50亿元。从2016年营收看,农发种业排在第一,营收44.15亿元;隆平高科第二,营收22.99亿元。此外,还有3家上市公司即登海种业、丰乐种业、神农基因营收高于10亿元。近年,我国种业集中度有所上升的事实可以从上市公司营收增长趋势中得到反映。近3年上市公司中仅敦煌种业出现大幅度滑坡,丰乐种业、万向德农略有下降,神农基因、农发种业、隆平高科、荃银高科、登海种业都以较高速度增长。2016年隆平高科、荃银高科、神农基因、农发种业营收增长超过10%。神农基因通过杂交水稻新型SPT技术等自主水稻生物育制种技术的突破与应用,主营业务由原来的杂交水稻种子供应商转变为生物育制种技术的服务商,实现营业收入大幅度增长,增幅高达248.4%。

2.2 种企经营效益普遍偏低

2.2.1 销售收入

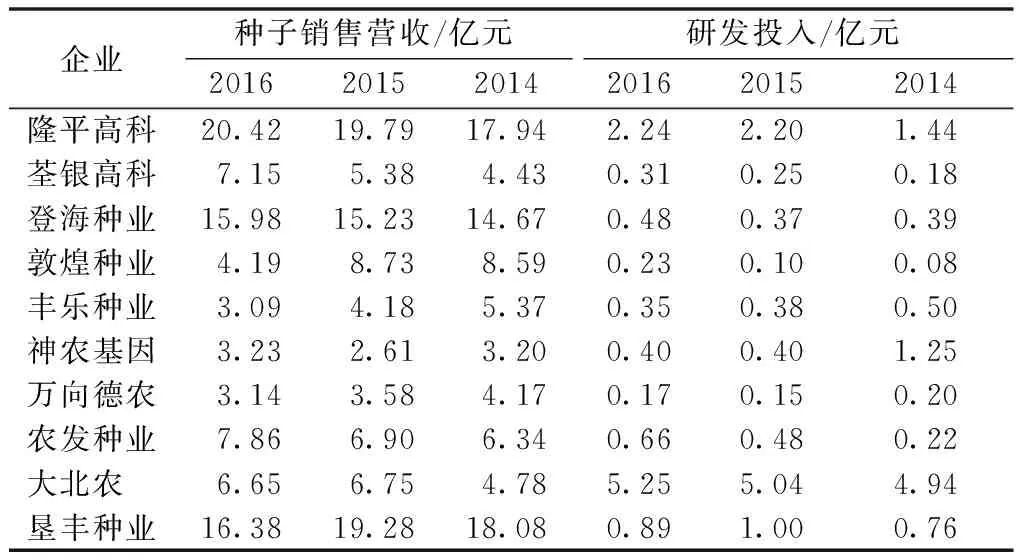

从表2可知,6个企业种子销售收入增长,3个下降。荃银高科销售收入连续2年保持20%~30%的高增长率,2016年种子销售量增长率高达75%。隆平高科种子销售额稳定保持5%~10%的增长率,并在2016年首次突破20亿元。登海种业的种子销售额也相对稳定。大北农的种子业务收入占主营业务约4%,但种子销售收入也出现较高幅度的增长。相反,敦煌种业、丰乐种业、万象德农种子销售出现较大幅度滑坡,2014—2016年敦煌种业种子销售收入下降了51%,丰乐种业下降了42%,万向德农下降了25%。从种企的竞争力看,这3家种子销售业绩下降的企业恰恰可归类于研发投入最低的一类种企。

表2 2014—2016年上市种子企业的经营收入与利润

注:资料来源于上市公司年报。

2.2.2 扣非净利润

从扣除非经常性损益净利润指标看,2016年有4个上市企业出现亏损。敦煌种业2014—2016年连续亏损,3年亏损总额高达8亿元,其原因主要是玉米临储政策取消、种植面积调减双重因素导致玉米杂交种销售下滑,以及合资公司敦种先锋处置宁夏工厂造成大额减值损失,年报反映出敦煌种业2016年种子业务亏损1.67亿元。受到玉米储政策取消和种植面积调减影响的还有丰乐种业和农发种业,扣非净利润均为负值。神农基因扣非净利润为负800万元,但已开始呈现减亏转盈的势头。以2015年12月31日收盘信息统计,我国A股9家种业公司,3家亏损,6家盈利公司的动态市盈率在62~1 277倍,其平均动态市盈率远超上证指数市盈率平均值15.3倍,深成指市盈率平均值52.3倍,创业板市盈率平均值97.5倍。

2.3 企业资产价值持续增长

不同于营收与盈利变化趋势,绝大多数上市种子企业的总资产呈增长态势(表3)。2014—2016年,除万向德农一家企业总资产略有下降外,其余9家企业资产价值都出现大幅度增长。以隆平高科为例,企业对外投资与研发投入成为资产升值的重要因素。隆平高科可出售金融资产在2016年度报告期内增长64.2%,主要系公司参股设立产业投资基金公司增加投资所致。无形资产增长39.4%,系公司水稻新品种权集中审定,研发支出结转导致无形资产增加。上述2项资产的变化使隆平高科资产总额比上年增长58.1%。

表3 2014—2016年上市种子企业的资产与市值

注:资料来源于上市公司年报。

2.4 部分公司产能过剩严重

部分上市种业公司种子产销格局如表4所示。其中,神农基因2015年度种子期末库存量1 650万kg,是当年度销售量的1.6倍,产量的2.6倍。2014年度期末库存高达2 102万kg。万向德农2015年度玉米种子期末库存2 786万kg,2016年度玉米杂交种子期末库存2 339万kg,高于当年度的销售量,处于去库存状态。迫于库存压力和需求量下降影响,一些中小企业或个体为了生存往往铤而走险,侵权、套牌现象严重,未审先推、夸大宣传等非法竞争,影响优质企业种子的生产、销售。从政策上看,种子市场受农业供给侧结构性改革的影响较大[6-7]。2015年底农业部提出调减“镰刀弯”种子面积,直接影响了2016年玉米种子的需求量。税收成为种子市场盈利与否的决定性因素。以万向德农为例,2016年免税种子销售收入3.185亿元,免征企业所得税2 025万元,企业所得税免征政策直接影响公司的利润盈亏。

表4 2014—2016年部分上市种子企业的种子 产量与销量情况

注:资料来源于上市公司年报。农发种业2016年种子生产量与销售量仅包括玉米、小麦与水稻种子。-表示年报中未披露。

2.5 营销模式与发展战略影响公司业绩

隆平高科通过内部股权整合进一步突出主营业务,推出了三大举措:上移湖南隆平、安徽隆平、亚华种业等3家核心控股子公司的股权;出让隆平农资、隆平有机、湖南隆博等3家子公司的部分股权,淡出农化产业和房地产业务;成立隆平高科水稻部,通过营销和信息化创新,为广大农户提供更加安全、放心的产品和服务,隆平高科在业内开创的订单销售模式通过隆商通订兑系统实现了信息化运作,平衡了生产与库存。从整理的报表中可以看出,荃银高科以90.3%的增幅达到最高,荃银高科在公告中表示,主要是报告期公司水稻、玉米种子生产量均同比增长明显导致。荃银高科在深入研究国内种业格局的前提下,及时将战略定位调整为“做强杂交水稻种业为主,同步发展玉米、小麦等限制性相关多元化种子产业”[8];同时,以强化科研、拓展作物领域、完善区域布局为原则,通过控股、股等方式先后重组了8家种业公司,经营实体跨越华东、东北、华中、西南、西北等主要粮食种植区域,迅速从一个区域性水稻专业公司步入集水稻、玉米、小麦、瓜菜、棉油等农作物种子业务为一体的多元化种业集团,公司实力和影响力都得到显著提升[9]。而作为唯一一家减少生产量的敦煌种业表示是由于国家政策改变,导致玉米种子供过于求,生产量也因此下降。神农基因实施技术创新与跨界发展战略,拥有领先的杂交水稻制种技术、自主独创的杂交水稻新型 SPT 技术。通过自主水稻生物育制种技术的突破与应用,使公司的主营业务由原来的杂交水稻种子供应商转变为生物育制种技术的服务商,通过专利技术服务、农作物品种改良和培育全新大品种等方式,推行“一站式”粮食生产供应链管理服务模式,占领种业产业链的顶端。在种业的激烈竞争中,部分种子企业采用“种子+农化”多元化发展战略与专业化经营策略。例如丰乐种业通过实施多元发展战略为主营业务寻找利润支撑,大力发展农化和香料两大产业,对公司种子业务发展起到了有力的支撑作用。但丰乐种业种子类业务有快速萎缩的倾向,而农化类业务迅速增长。2016年丰乐种业种子类业务仅占公司营收的1/4,比2015年下降26%;而农化类业务占2016年营收的1/2以上,比上年增长41%。业务的调整与种子行业总体上供过于求相关,2016年丰乐种业种子期末库存高达4.2亿元,比上年增长36.4%。

2.6 研发投入依然偏低

从研发投入(表5)来看,上市公司近年普遍增加了研发创新投入。除大北农外,隆平高科研发投入最高,2016年投入2.24亿元,比2014年增长0.8亿元,是上市公司中唯一投入超过亿元的种子企业。其次是垦丰种业,2016年研发投入0.89亿元。敦煌种业与万向德农研发投入较低,2016年分别为0.23亿元、0.17亿元。总体上看,上市公司研发投入占营收比偏低。隆平高科从2014年8.0%提高至2016年11.0%,资本化支出占研发比例2016年高达82%,占净利润比36.6%,是上市公司中重视研发创新投入的典型代表。种业巨头中与此形成鲜明反差的是登海种业,研发投入占营收比仅为2.4%~3.0%,资本化支出占研发比2016年仅8%,2014年甚至不足1%,仅为37万元[10-11]。神农基因即使在经营状况亏损的情况下也一直重视研发投入,2014年研发投入高达1.25亿元,资本化支出高达8 100万元,研发投入占营收比高达35%;2015—2016年研发投入也一直高居0.40亿元左右,创新能力的提升为公司业绩的改善和发展打下了基础。大多数上市公司研发投入占营收比低于5%,种子的自主创新与研发能力难以与发达国家竞争[12-13]。此外,大北农研发投入虽然达到5.25亿元,相较于种子板块,涉足更多的是饲料等畜牧相关业务。

表5 2014—2016年上市种子企业的种子 销售营收与研发投入

注:资料来源于上市公司年报。

3 小结

我国种子产业自改革开放后20世纪90年代的发展起步,2000年《种子法》颁布后进入“百花齐放”时代,经过十多年的自由竞争之后,2010年迈入“弱肉强食”的并购时代。预计未来10~20年将逐步形成垄断竞争时期和进入寡头垄断时代。我国现阶段种业基本处于自由竞争向垄断竞争的转型阶段。种业市场集中度将继续提高,形成在3~5个寡头垄断市场主要份额的情况下,500~1 000个中小种子企业分割区域性市场的竞争格局。占据种业顶端的种子企业是具有自主创新能力的高新技术企业,引领现代化种业产业链和价值链的高端;而居于产业链后端的往往是以营销、分销和服务为主的种子企业或是小品种、区域化的种子企业,其技术创新能力也仅仅局限于某一领域与区域。

猜你喜欢

生活用纸(2022年12期)2023-01-25

电脑迷(2022年2期)2022-03-03

东坡赤壁诗词(2021年1期)2021-03-24

玩具世界(2020年1期)2020-08-26

房地产导刊(2020年5期)2020-06-24

上海农村经济(2019年4期)2019-01-09

种业导刊(2016年11期)2016-07-20

种业导刊(2016年4期)2016-06-19

种业导刊(2016年5期)2016-03-20

种业导刊(2016年9期)2016-01-03