研究所会计两级核算模式探讨

2018-07-31 09:31:08西安航天复合材料研究所财务部

财会学习 2018年21期

西安航天复合材料研究所财务部

一、引言

常见的会计核算模式有以下两种:

1.完全一级核算模式,是指所本级一级财务,内部各车间等二级单位没有资金调度、成本和利润核算等财务职能。[1]其优势是财权集中,使资金得以从全所的最大利益出发安排、调度。但无法应对日趋复杂的经济形势,也无法满足提高二级单位创造效益的能力和积极性的需要。

2.完全二级核算模式,是指所本级一级财务仅具有汇总账务、编制与报送报表等职能,二级单位拥有自主调配资金等财务职能。[2]采用这种会计核算模式,二级单位的积极性是最高的,创造效益的能力也是最大的,但所本级又空有其表。

故进行所本级一级、内部各单位二级的两级核算,是为提高经济效益,在内部建立经济责任制的背景下,充分体现经济责任、经济权限、经济效果、经济利益的会计新模式。本文介绍所本级一级对外,内部各二级单位对内独立核算的会计两级核算模式。

为准确地归集产品成本,提高经济效益,明确内部结算关系,引入会计两级核算模式,即内部进行上下一体全面核算的会计工作组织形式,所本级和内部各单位实行两级核算,所本级为一级核算单位,设置财务部,内部各单位为二级核算单位,分别设置一名核算员。

所本级负责对各项收入、费用、应收应付款项、资金往来等业务进行归集、分类和核算,对各项财产物资、固定资产、无形资产进行管理和核算,对计提的各项费用和上缴的各种税金进行核算,负责组织和领导各二级核算单位的会计核算,负责月度会计报表的汇总,年度会计报表的汇总决算;各二级核算单位主要负责对本单位发生的成本费用进行归集、分配和核算,包括材料费、直接人工、固定资产折旧、研制费用。

二、内部单位二级核算流程

各二级核算单位建立二级核算账套,相当于一个“虚拟的会计主体”,可以各自进行成本费用分类明细核算,负责统计工时并分配费用,但是没有自己的银行账户,不能进行现金收付,二级核算单位发生的成本费用均在所本级财务部报销,财务部不归集成本,仅通过一个暂未使用的科目进行过渡(如“材料成本差异”),借记材料成本差异,贷记银行存款或现金等,财务部将二级核算单位报销的原始凭证附在记账凭证后,并向二级核算单位开具费用通知单和内部转账单,二级核算单位据此入账,成本费用发生所支付的现金通过一个暂未使用的科目进行过渡(如“预收账款”),借记原材料、应付职工薪酬、研制费用等,贷记预收账款。月末,车间各班组将填制的月班组工时、设备、材料统计明细表及汇总表交核算员集中整理,编制车间工时汇总表,采用工时比例法将本月材料费、直接人工、固定资产折旧、研制费用按项目进行分配,计入各项目成本,核算员按项目填制内部产品结算单,将归集分配完的项目成本以结算单的形式报送所本级财务部,财务部以结算单为依据审核并登记入账。由计划部给出各个项目的内部价格,扣除各个项目的成本费用总额,得出各个项目的内部利润,各二级核算单位作为利润中心,以内部利润作为各二级核算单位的考核依据。

1.材料核算

二级核算单位领用材料,依据领料单和内部转账单,借:材料,贷:预收账款。

月末,二级核算单位根据材料实际使用情况进行材料分配,能明确项目的材料直接计入该项目成本,不能明确项目的材料按工时比例进行分配,借:科研成本/生产成本—材料费,贷:材料(如图1)。

2.应付职工薪酬核算

二级核算单位依据所本级财务部开具的应付职工薪酬明细单和内部转账单,借:应付职工薪酬,贷:预收账款。

应付职工薪酬的分配,属于车间管理人员的计入研制费用,其余按工时比例计入各项目成本,借:科研成本/生产成本—直接人工,研制费用,贷:应付职工薪酬。

按季度、年度发放的工资费用,应汇总季度、年度的工时,在该季度、年度的所有项目中进行分配(如图2)。

图1 二级核算单位材料核算流程图

图2 二级核算单位应付职工薪酬核算流程图

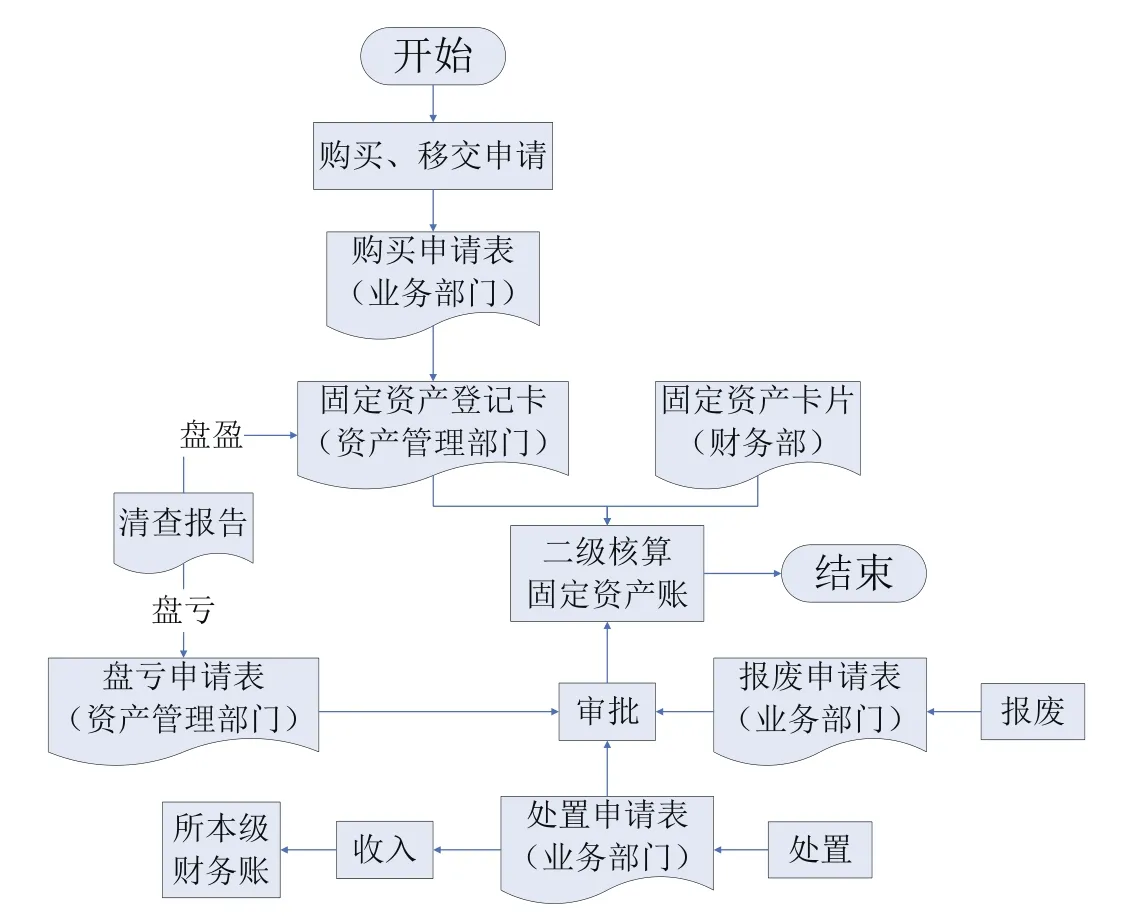

3.固定资产及折旧核算

二级核算单位设备的增加,依据设备管理部门出具的设备登记卡及所本级财务部出具的固定资产卡片,借:固定资产,贷:非流动资产基金—固定资产。

固定资产的处置,依据固定资产处置申请表,借:非流动资产基金—固定资产,累计折旧,贷:固定资产。

固定资产折旧提取,每月依据所本级财务部开具的固定资产折旧计提单和内部转账单,借:研制费用—固定资产折旧,贷:累计折旧,同时,借:非流动资产基金—固定资产,贷:预收账款。

月末,将研制费用—固定资产折旧余额按工时比例分配计入项目成本,借:科研成本/生产成本—固定资产折旧,贷:研制费用—固定资产折旧(如图3)。

图3 二级核算单位固定资产核算流程图

4.研制费用

二级核算单位在所本级财务部报销差旅费、办公费等日常费用时,依据所本级财务部开具的费用通知单和内部转账单,借:研制费用—差旅费、办公费等,贷:预收账款。

月末,首先将研制费用—固定资产折旧按分配标准计入项目成本,然后将研制费用余额按工时比例分配计入项目成本,借:科研成本/生产成本—研制费用,贷:研制费用—差旅费、办公费等(如图4)。

结转成本,借:事业结余/经营结余,贷:科研成本/生产成本。

以结算单的形式上报所本级财务部,财务部依据计划部确认的价格开具内部转账单,各二级核算单位确认收入,借:预收账款,贷:科研收入/产品销售收入;结转收入,借:科研收入/产品销售收入,贷:事业结余/经营结余。

年末,将事业结余/经营结余结转至非财政补助结余分配—事业结余/经营结余,若非财政补助结余分配科目余额在借方,说明亏损,二级核算单位弥补亏损,所本级财务部开具内部转账单,借:预收账款,贷:非财政补助结余分配—事业结余/经营结余;若余额在贷方,说明盈利,二级核算单位上交收益,所本级财务部开具内部转账单,借:非财政补助结余分配—事业结余/经营结余,贷:预收账款。年末除固定资产类资产科目,所有科目均结转为零。

三、两级核算模式在实际应用中的利弊

两级核算模式的优点很突出,主要表现为:

1.工时统计详实。由各二级核算单位的财务会计人员分别负责其所在单位的工时统计,他们对车间产品生产工艺较所本级财务人员更清楚,确保各项目工时记录的准确性,保证分配率的正确计算,进而保证各项成本费用分配的合理准确。

2.为考核各二级核算单位的绩效提供依据。各二级核算单位作为利润中心,月末分配归集计算出结算单,统计出各项目的成本,计划部给出各项目的内部价格,得出各项目的内部利润,从而计算出全部项目的内部利润,即各二级核算单位的“虚拟利润”(此利润并没有真实发生),据此考核各二级核算单位的绩效。

3.所本级和各二级核算单位分别有账务系统,各二级核算单位每月应及时与所本级财务部核对数据,进一步保证了数据的准确性。

但是两级核算模式也有其弊端,主要表现为:

1.对同一个项目的成本核算需要在所本级财务部和二级核算单位双重管理、重复录入,所本级财务人员需将所有二级核算单位的内部产品结算单全部计入所本级财务账,手工录入繁多的项目和较长的项目编号难免出错,需要花费较大的功夫重新核对,加重了财务人员的工作负担。

2.由于成本分配是在各二级核算单位,所本级仅通过内部产品结算单的形式归集成本,故在历次项目审计中,审计人员不能一目了然看清该项目成本归集情况,需调集与该项目相关的多个二级核算单位账簿,还原成本归集情况。项目成本取自所本级财务账,而工时统计表、原材料领料单、材料费/直接人工/固定资产折旧/研制费用分配表则来源于二级核算账,审计时需先查所本级成本账,再联查二级核算账,最后倒查所本级财务部原始凭证,给审计工作带来了不便。

综上所述,研究所应根据自身情况,选择满足需要的会计核算模式。本文仅重点介绍了我单位选择的两级核算模式。

猜你喜欢

军民两用技术与产品(2021年6期)2021-10-14 07:40:58

职工法律天地·上半月(2020年1期)2020-03-02 07:45:06

作文评点报·初中版(2019年28期)2019-10-11 05:00:32

商情(2017年33期)2018-01-24 09:08:51

财经界(学术版)(2017年15期)2017-03-28 20:41:26

东方教育(2016年3期)2016-12-14 19:56:19

企业导报(2015年4期)2015-04-10 08:46:14

财经界(学术版)(2015年19期)2015-03-18 05:20:05

会计之友(2012年33期)2012-04-29 15:48:58

商(2012年17期)2012-04-29 13:49:22